1 Förvaltningsberättelse

1.1 Syftet med ECB:s förvaltningsberättelse

Förvaltningsberättelsen[1] är en integrerad del av ECB:s årsbokslut och är utformad att ge läsarna bakgrundsinformation om årsredovisningen.[2] Med tanke på att ECB:s aktiviteter och transaktioner genomförs för att stödja målen för dess politik bör de finansiella positionerna och resultaten beaktas i samband med dess åtgärder.

Följaktligen presenterar förvaltningsberättelsen ECB:s viktigaste verksamhet och transaktioner och hur dessa påverkar årsredovisningen. I den analyseras vidare de viktigaste händelserna i balansräkningen och i resultaträkningen under året och den innehåller information om ECB:s finansiella resurser. Och slutligen beskrivs riskmiljön i vilken ECB är verksam, ger information om vilka finansiella och operativa risker ECB är exponerad för samt vilka policyer för riskhantering som används för att mildra dessa risker.

1.2 Verksamhet

ECB ingår i Eurosystemet, vars främsta mål är att upprätthålla prisstabiliteten. I ECB:s viktigaste uppgifter, vilka beskrivs i ECBS-stadgan,[3] ingår att implementera penningpolitiken i euroområdet, genomföra valutatransaktioner, förvalta euroländernas officiella valutareserver samt främja ett välfungerande betalningssystem.

ECB ansvarar även för att den gemensamma tillsynsmekanismen (SSM) fungerar enhetligt och effektivt i syfte att bedriva en ingående och effektiv banktillsyn och bidra till ett säkert och sunt banksystem och till stabilitet i det finansiella systemet.

Eurosystemets penningpolitiska transaktioner redovisas i ECB:s och de nationella centralbankernas (NCB) årsredovisningar, vilket återspeglar principen om decentralisering av penningpolitikens genomförande i Eurosystemet. Tabell 1 nedan ger en översikt över ECB:s viktigaste transaktioner och funktioner för att uppfylla sitt mandat och visar hur dessa påverkar ECB:s årsredovisning.

Tabell 1

ECB:s viktigaste verksamhet och hur den påverkar årsredovisningen

1) Mer information om värdepappersutlåning finns på ECB:s webbplats.

2) Mer information om Target2 finns på ECB:s webbplats.

1.3 Finansiell utveckling

1.3.1 Balansräkning

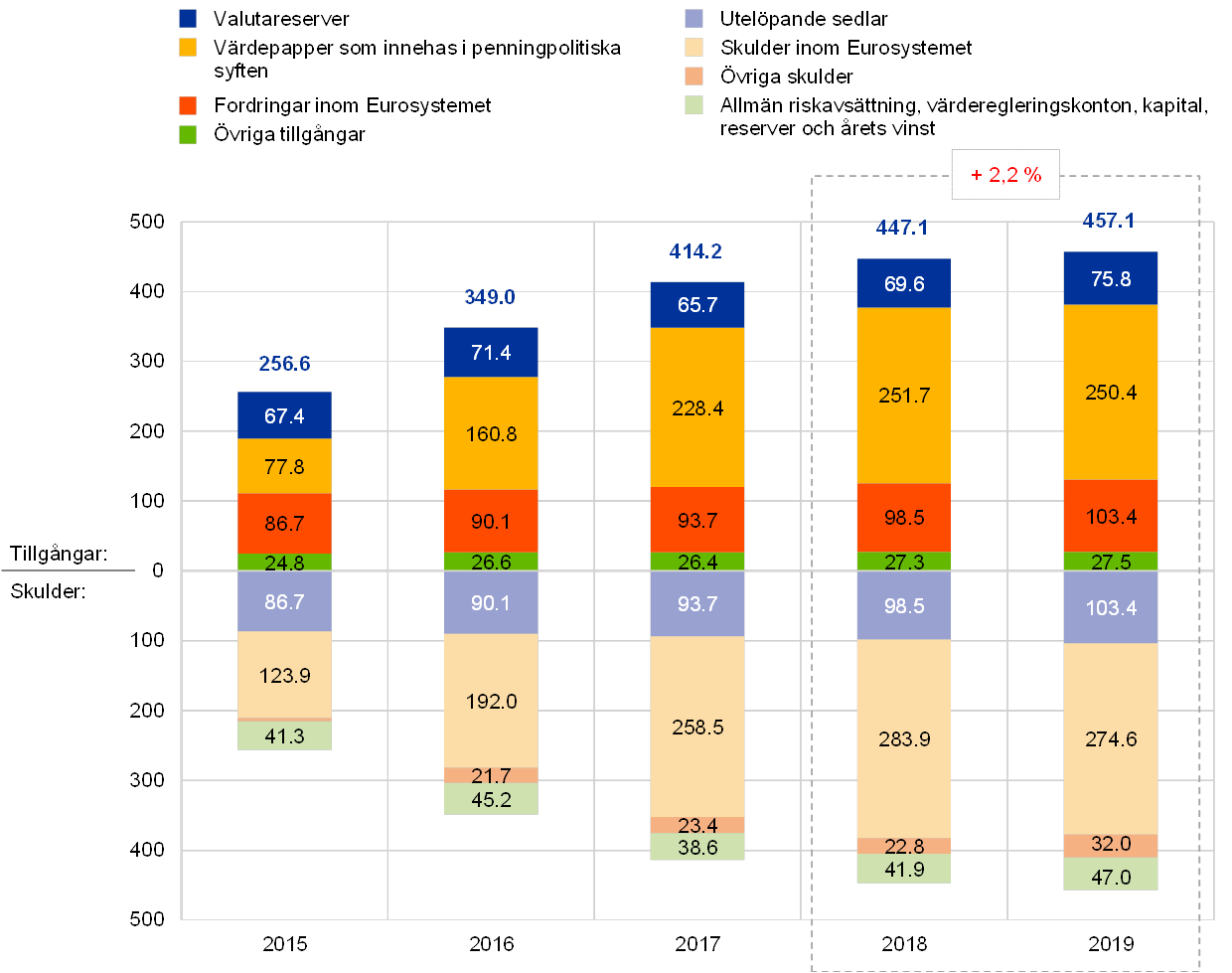

ECB:s balansräkning växte kraftigt under 2015–2018 på grund av köp av värdepapper inom ramen för programmet för köp av tillgångar (APP)[4].

ECB:s totala tillgångar ökade med 10 miljarder euro till 457,1 miljarder euro 2019. Denna ökning berodde främst på i) ökningen i marknadsvärde för ECB:s ”Valutareserver” på grund av ökningen i guldpriset och apprecieringen av US-dollar och japanska yen gentemot euron under årets lopp, och ii) ökningen i värde för utelöpande sedlar.[5]

Diagram 1

Huvudkomponenter i ECB:s balansräkning

(miljarder euro)

Källa: ECB.

Värdepapper i euro som innehas för penningpolitiska syften utgjorde 55 procent av ECB:s totala tillgångar vid slutet 2019. I denna balanspost ingår värdepapper som ECB köpt inom programmet för värdepappersmarknaderna (SMP), de tre programmen för köp av säkerställda obligationer (CBPP1, CBPP2 och CBPP3), samt ABSPP och PSPP. Under 2019 återinvesterade ECB kapitalbeloppen från förfallande värdepapper i dess APP-portföljer i sin helhet. Utöver detta återupptog ECB den 1 november 2019 nettoköp av värdepapper inom APP baserat på ECB-rådets beslut av den 12 september 2019 om Eurosystemets totala månatliga förvärv[6] och i enlighet med förhandsbestämda godtagbarhetskriterier.

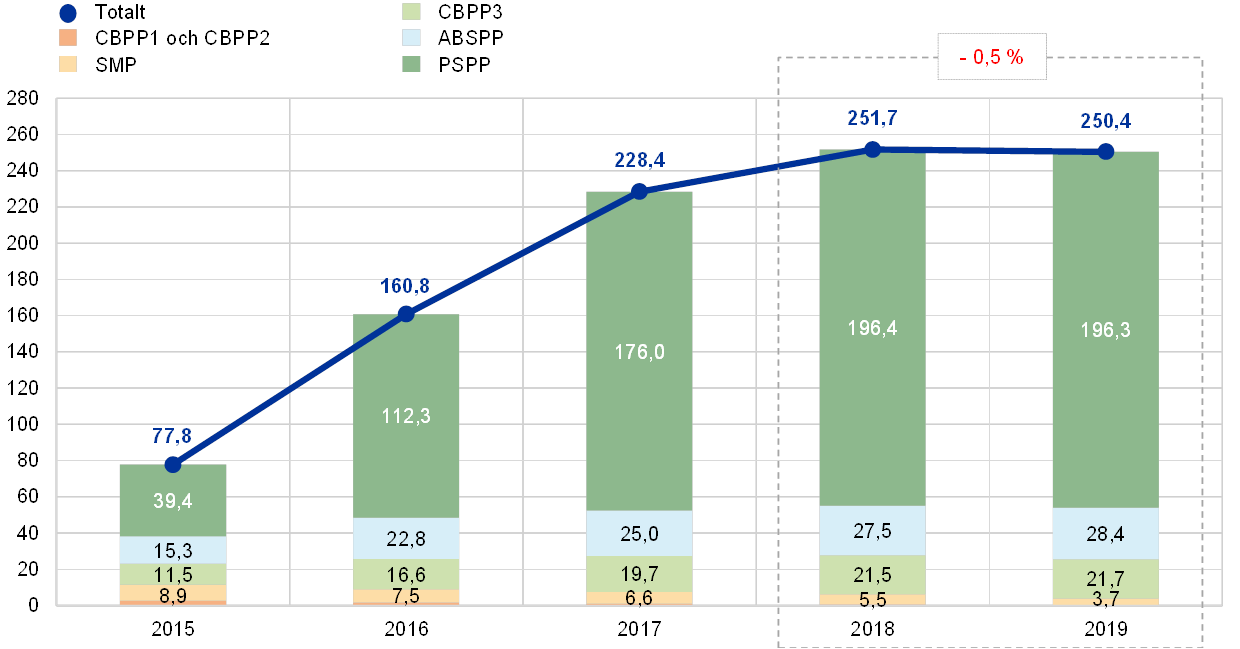

Per slutet av 2019 har ECB:s värdepappersportfölj för penningpolitiska syften minskat med 1,3 miljarder euro till 250,4 miljarder euro (se diagram 2), främst på grund av inlösen av värdepapper som innehas inom SMP, CBPP1 och CBPP2. Den totala minskningen i dessa innehav uppgick till 2,2 miljarder euro. Minskningen i PSPP-portföljen på 0,1 miljard euro berodde främst på nettoeffekten av avskrivningen av överkurser och underkurser[7] på värdepapperen i portföljen, som mer än uppvägde de nettoköp som gjorts under de två sista månaderna 2019.

Diagram 2

Värdepapper som innehas i penningpolitiska syften

(miljarder euro)

Källa: ECB.

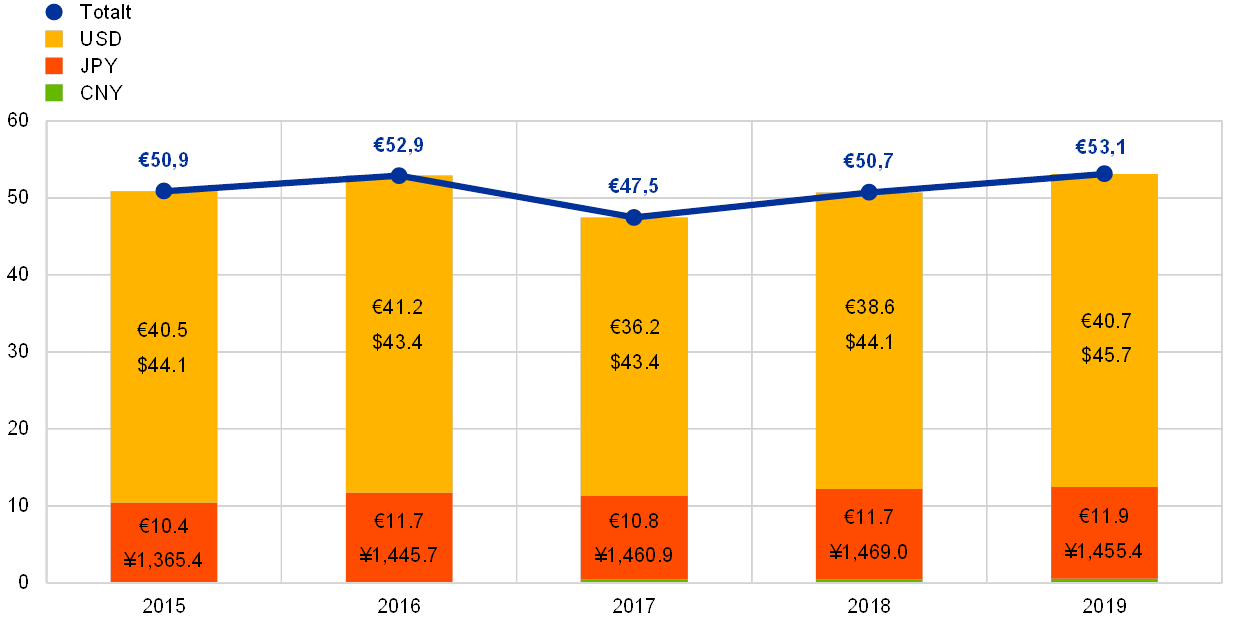

Under 2019 ökade det totala värdet i euro på ECB:s valutareservportfölj, som består av guld, särskilda dragningsrätter, US-dollar, japanska yen och kinesiska renminbin, med 6,2 miljarder euro till 75,8 miljarder euro.

Beräknat i euro ökade ECB:s innehav av guld och guldfordringar 2019 med 3,8 miljarder euro till 22,0 miljarder euro (se diagram 3) beroende på en ökning i marknadspriser på guld i eurotermer medan storleken på dessa innehav i uns var oförändrad. Denna ökning ledde också till att ECB:s värderegleringskonton ökade, som följaktligen gick upp med samma belopp (se avsnitt 1.3.2, ”Finansiella resurser”).

Diagram 3

Guldinnehav och guldpriser

(Vänstra skalan: miljarder EUR, högra skalan: priset i euro per uns finguld)

Källa: ECB.

Anm.: ”Värderegleringskonton för guld” innefattar inte de bidrag som gjorts till ECB:s värderegleringskonton för guld av de nationella centralbanker i medlemsstater som gått med i euroområdet efter den 1 januari 1999, per dagen före deras inträde i Eurosystemet.

ECB:s valutainnehav netto[8] i US-dollar, japanska yen och kinesiska renminbi ökade mätt i euro med 2,4 miljarder euro till 53,1 miljarder euro (se diagram 4) som resultat av återinvesteringen av de intäkter som erhölls under året från dessa innehav och eurons depreciering mot US-dollar och japanska yen. Eurons depreciering återspeglas också i högre saldon i ECB:s värderegleringskonton (se avsnitt 1.3.2, ”Finansiella resurser”).

Diagram 4

Innehav av utländsk valuta

(miljarder euro)

Källa: ECB.

US-dollar är fortfarande den största komponenten i ECB:s valutareserv och uppgick till ca 77 procent av det totala innehavet vid slutet av 2019.

ECB förvaltar investeringen i valutareserven enligt en tre-stegs process. Efter förslag från avdelningen för ECB:s riskhantering utformas en strategisk referensportfölj som sedan godkänns av ECB-rådet. För det andra sammanställer ECB:s portföljförvaltare den taktiska referensportföljen, som godkänns av ECB-rådet. För det tredje genomförs de dagliga investeringstransaktionerna av de nationella centralbankerna på ett decentraliserat vis.

ECB:s valutareserv är huvudsakligen investerade i värdepapper och penningmarknadsinlåning eller hålls på konton (se diagram 5). Värdepapper i denna portfölj värderas till marknadspris vid årets slut.

Diagram 5

Sammansättning av investeringar i utländsk valuta.

(miljarder euro)

Källa: ECB.

Syftet med ECB:s valutareserv är att finansiera potentiella interventioner på valutamarknaden. Av denna anledning förvaltas ECB:s valutareserver i enlighet med tre målsättningar: (i prioritetsordning) likviditet, säkerhet och avkastning. Följaktligen innehåller denna portfölj huvudsakligen värdepapper med kort löptid (se diagram 6).

Diagram 6

Löptidsprofil för värdepapper i utländsk valuta.

Källa: ECB.

Under 2019 var värdet på portföljen för egna medel i stort sett oförändrad (se diagram 7). Denna portfölj består huvudsakligen av värdepapper i euro som värderas till marknadspris vid årets slut.

Diagram 7

ECB:s portfölj för egna medel

(miljarder euro)

Källa: ECB.

ECB:s portfölj för egna medel hålls som en motpost till det tecknade kapitalet, avsättningen för finansiella risker och den allmänna reservfonden. Syftet med denna portfölj är att skapa intäkter som bidrar till finansieringen av ECB:s driftskostnader som inte hänger samman med tillsynsuppgifterna.[9] I det sammanhanget är förvaltningsmålet för portföljen med egna medel att maximera avkastningen, inom ramen för ett antal risklimiter. Detta resulterar i en mer diversifierad löptidsstruktur (se diagram 8) än i valutareservportföljen.

Diagram 8

Löptidsprofil för värdepapper i ECB:s portfölj för egna medel

Källa: ECB.

1.3.2 Finansiella resurser

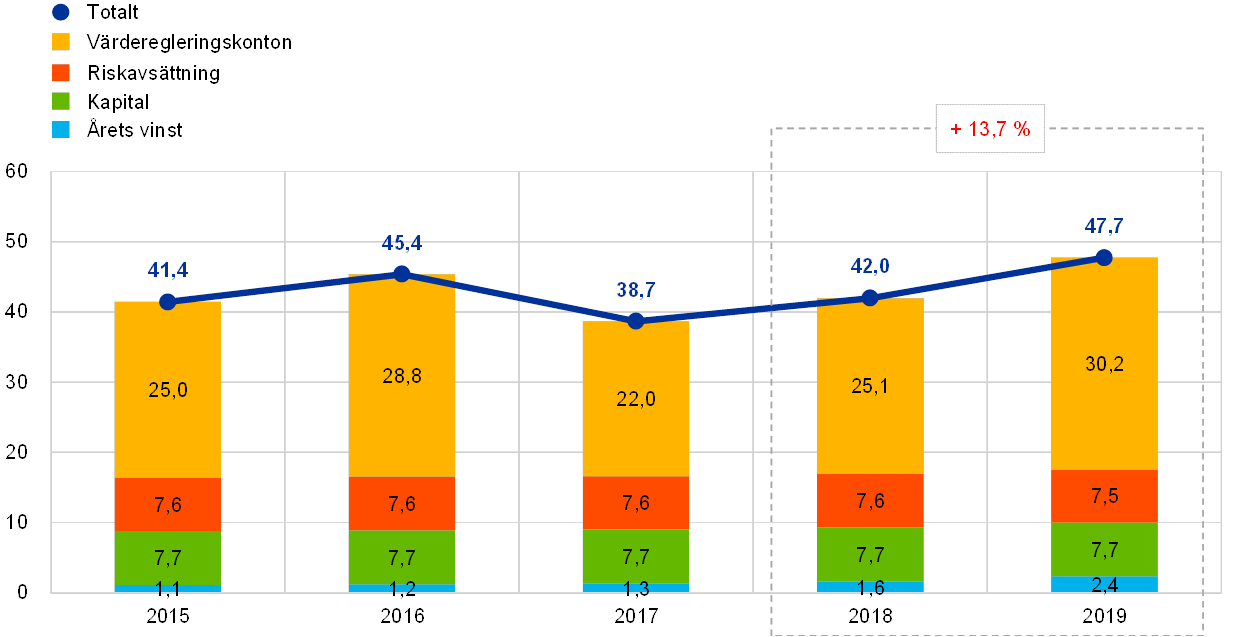

ECB:s finansiella resurser består av kapital, allmän riskavsättning, värderegleringskonton och årets vinst. Dessa finansiella resurser i) investeras i tillgångar som genererar intäkter och/eller ii) används för att direkt uppväga förluster som uppstår genom finansiella risker. Per den 31 december 2019 uppgick ECB:s finansiella resurser till totalt 47,7 miljarder euro (se diagram 9). Detta belopp var 5,7 miljarder euro högre än 2018, främst beroende på en ökning i värderegleringskontona till följd av eurons depreciering.

Diagram 9

ECB:s finansiella resurser

(miljarder euro)

Källa: ECB.

Anm.: ”Värderegleringskonton” inbegriper totala omvärderingsvinster på guld, utländsk valuta och värdepapper men undantar värderegleringskontot för förmåner efter avslutad tjänstgöring.

Orealiserade vinster på guld, utländsk valuta och värdepapper som har omvärderats intäktsförs inte i resultaträkningen utan bokförs direkt på värderegleringskonton på skuldsidan av ECB:s balansräkning. Saldona i dessa konton kan användas för att absorbera effekten av framtida negativa växelkurs- och/eller prisrörelser och stärker således ECB:s skydd mot de underliggande riskerna. Under 2019 ökade värderegleringskontona för guld, utländsk valuta och värdepapper[10] med 5,1 miljarder euro till 30,2 miljarder euro, främst till följd av ökningen i guldpriset och eurons depreciering mot US-dollar och japanska yen (se diagram 10).

Diagram 10

Viktigaste växelkurser och guldpriser under perioden 2015–2019

(procentuella förändringar vis-à-vis 2015, uppgifter vid årets slut)

Källa: ECB.

Den vinst som blev resultatet av ECB:s tillgångar och skulder under ett visst räkenskapsår kan användas för att absorbera potentiella förluster som uppstått under samma år. För 2019 var ECB:s vinst 2,4 miljarder euro, 0,8 miljarder euro högre än 2018.

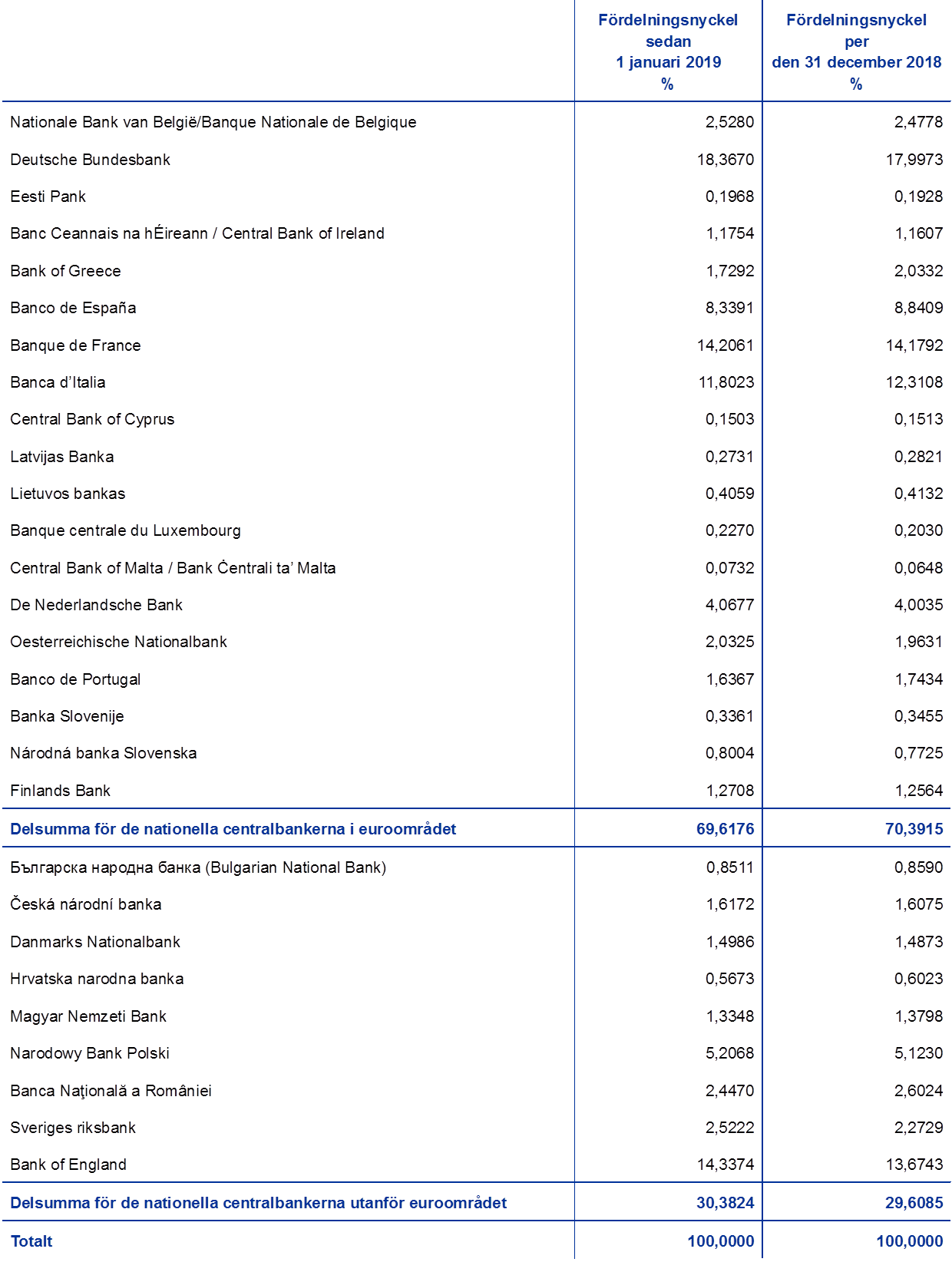

Med tanke på dess stora exponering mot finansiella risker (se avsnitt 1.4.1, ”Finansiella risker”) håller ECB en avsättning för finansiella risker. Varje år granskas storleken på denna avsättning med beaktande av ett antal faktorer, inbegripet innehavet av risktillgångar, beräknat resultat för det kommande året och en riskbedömning. Riskavsättningarna, inklusive eventuella belopp i ECB:s allmänna reservfond, får inte överstiga värdet av det kapital som betalats in av de nationella centralbankerna i euroområdet. Efter femårsjusteringen i fördelningsnyckeln för ECB:s tecknade kapital per den 1 januari 2019 och den resulterande minskningen i vikten av de nationella centralbankerna i euroområdet i ECB:s tecknade kapital, och med beaktande av resultaten av utvärderingen av ECB:s exponering för finansiella risker, beslöt ECB-rådet att friställa ett belopp på 84 miljoner euro från ECB:s avsättning för finansiella risker för att inte överskrida taket på 7,5 miljarder euro, vilket är lika med värdet på kapitalet som inbetalats av de nationella centralbankerna i euroområdet.

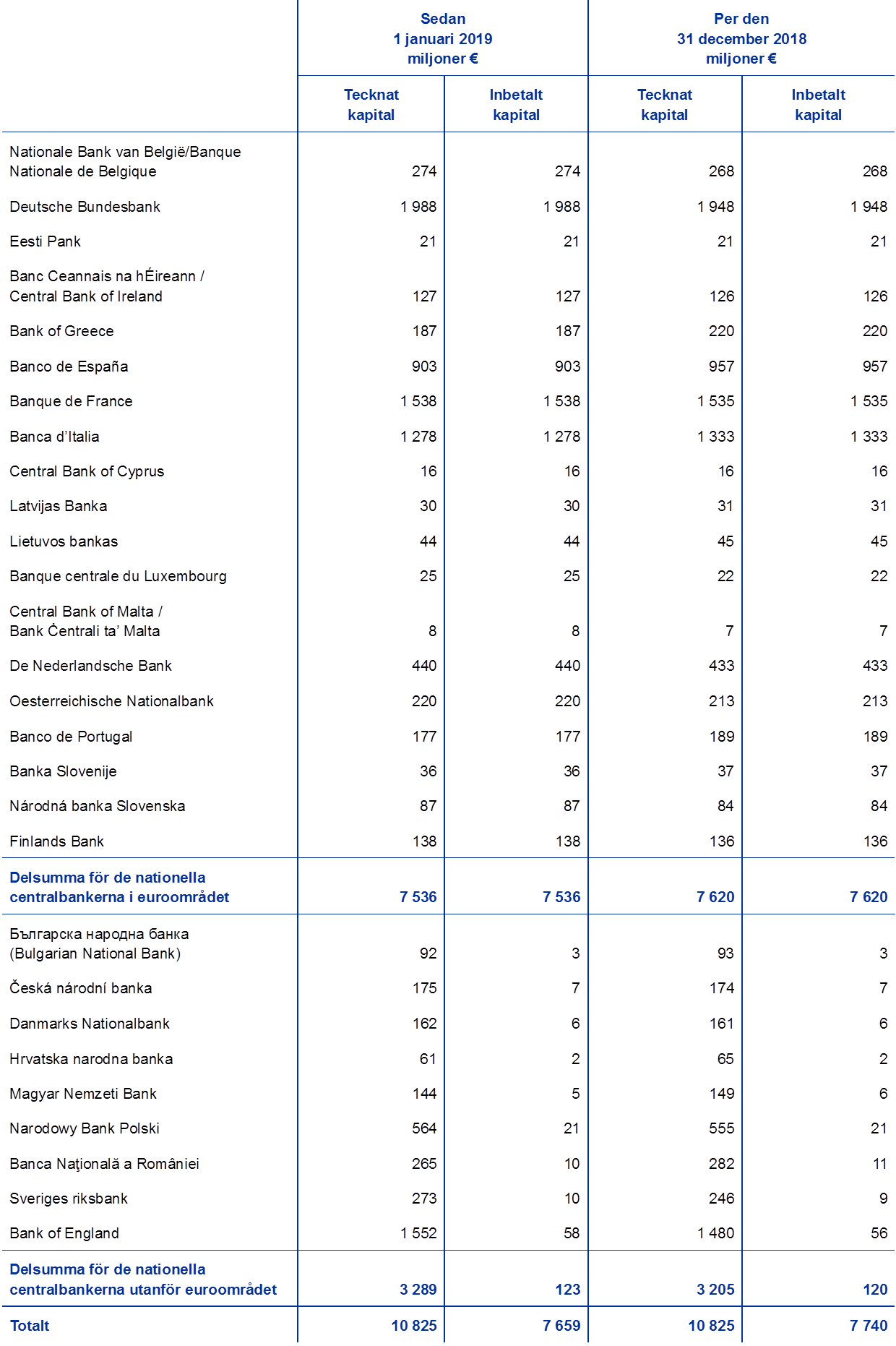

ECB:s kapital som inbetalats av nationella centralbanker inom och utanför euroområdet var 7,7 miljarder euro den 31 december 2019, 81 miljoner euro mindre än vid slutet av 2018. Denna minskning berodde på femårsjusteringen av ECB:s fördelningsnyckel som trädde i kraft den 1 januari 2019 och resulterade i en minskning i vikten av de nationella centralbankerna i euroområdet (med fullt inbetalda andelar).

De nationella centralbankernas andelar i ECB:s tecknade kapital kommer att förändras 2020 på grund av Förenade kungarikets utträde ur Europeiska unionen och Bank of Englands utträde ur Europeiska centralbankssystemet (ECBS). ECB:s tecknade kapital förblir oförändrat när Bank of Englands andel av ECB:s tecknade kapital omfördelas bland nationella centralbanker inom och utanför euroområdet. ECB:s inbetalade kapital kommer också att förbli oförändrat 2020, när de kvarvarande nationella centralbankerna täcker upp för Bank of Englands återbetalda andel av kapitalet.

1.3.3 Resultaträkning

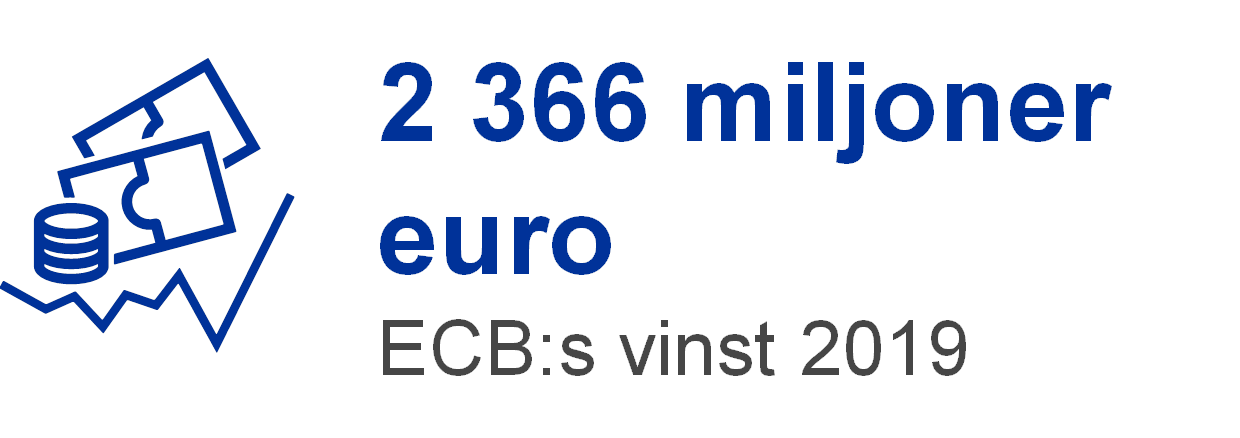

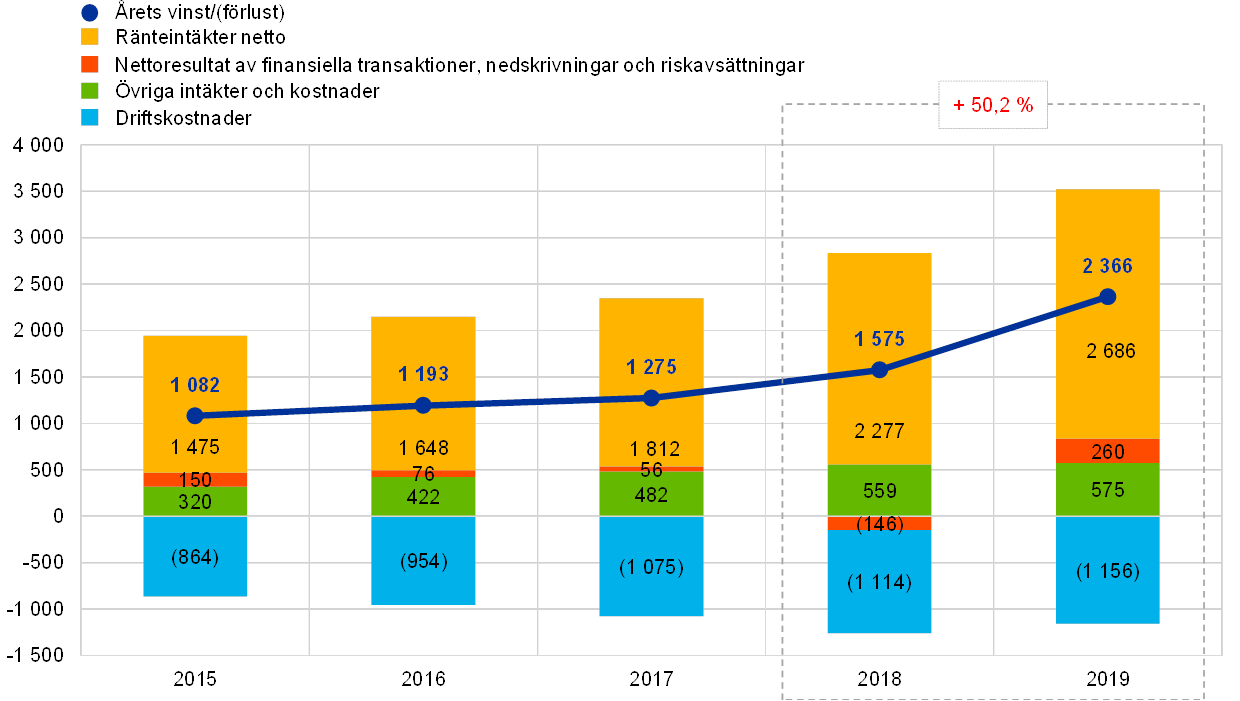

Under perioden mellan 2015 och 2019 ökade ECB:s vinst gradvis från runt 1,1 miljard euro till runt 2,4 miljarder euro (se diagram 11), främst beroende på de högre ränteintäkter som alstrats på tillgångar i valutareserven och på de värdepapper som innehas i penningpolitiska syften, vilket mer än uppvägde minskningen i ränteintäkter på utelöpande sedlar[11] och portföljen med egna medel.

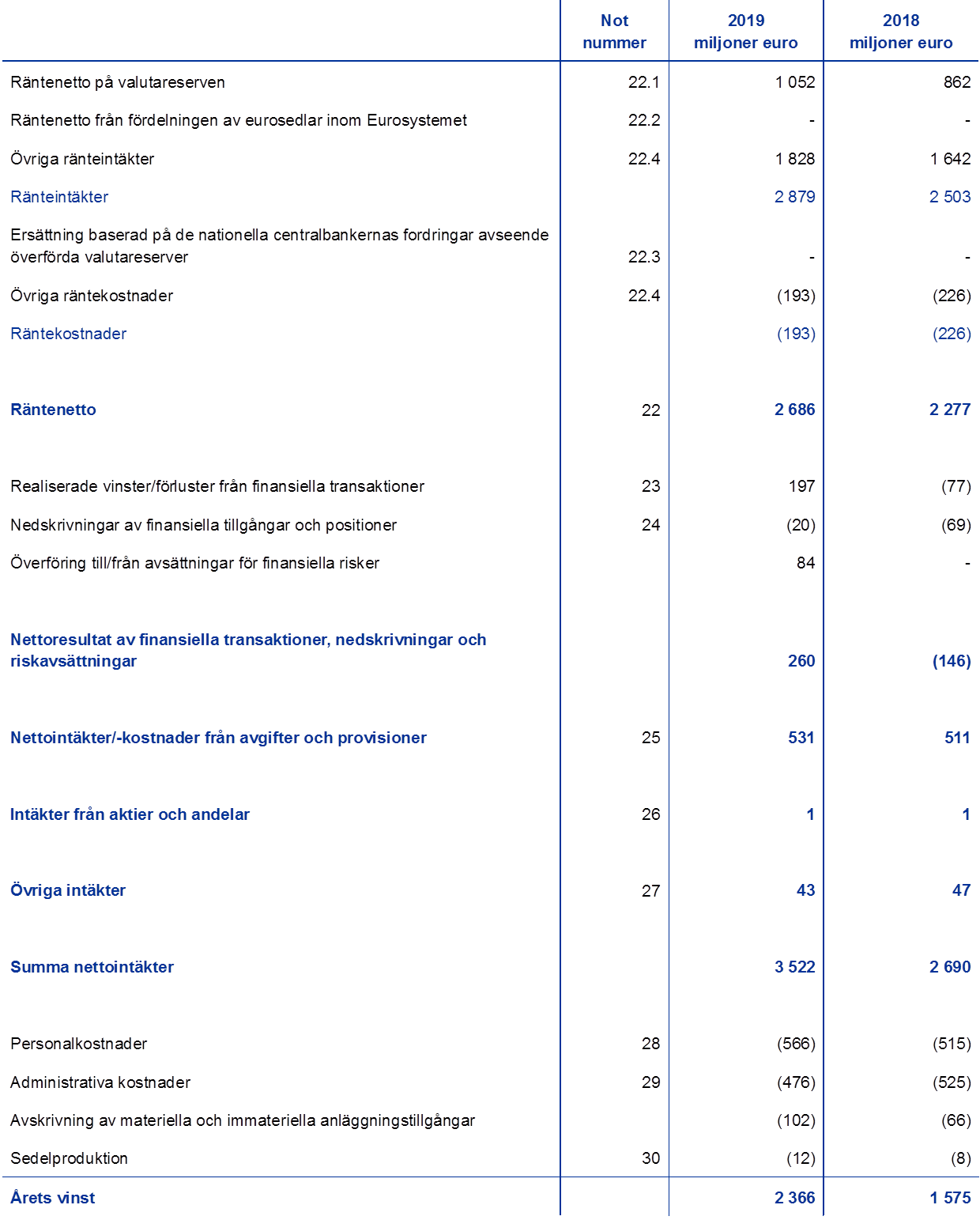

ECB:s vinst 2019 var 2 366 miljoner euro (2018: 1 575 miljoner euro). Ökningen på 790 miljoner euro jämfört med 2018 berodde både på en ökning i nettoränteintäkter och på bättre resultat från finansiella transaktioner.

Diagram 11

Huvudkomponenter i ECB:s resultaträkning

(Miljoner EUR)

Källa: ECB.

Anm. ”Övriga intäkter och kostnader” består av ”Nettointäkter/kostnader från avgifter och provisioner”, ”Intäkter från avkastning på innehav av aktier och ägarandelar”, ”Övriga intäkter” och ”Övriga kostnader”.

ECB:s räntenetto ökade med 410 miljoner euro till 2 686 miljoner euro (se diagram 12), främst beroende på högre ränteintäkter på både valutareserven och på värdepapper som innehas i penningpolitiska syften.

Diagram 12

Räntenetto

(Miljoner EUR)

Källa: ECB.

Räntenetto på valutareserven ökade med 190 miljoner euro till 1 052 miljoner euro, främst som resultat av de högre ränteintäkterna på värdepapper i US-dollar.

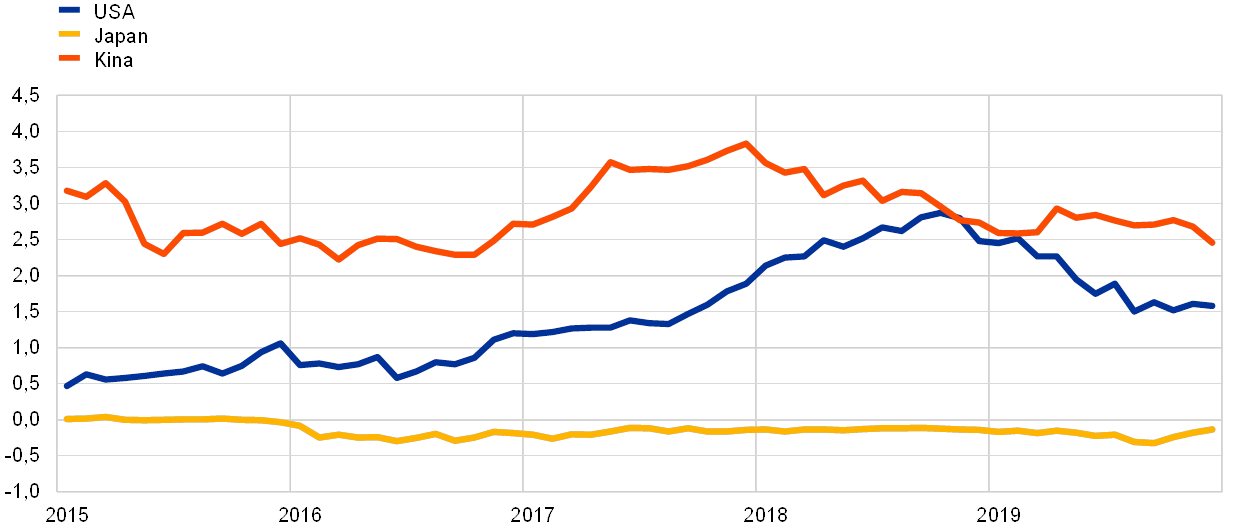

På grund av den trendmässiga ökningen av värdepapper i US-dollar under större delen av 2018 (se diagram 13), speciellt med kort löptid, förvärvade ECB värdepapper med högre avkastning, och ökade därigenom den genomsnittliga avkastningen på US-dollarportföljen jämfört med året innan. Detta hade en positiv effekt på ränteintäkterna för denna portfölj under 2019.

Diagram 13

Tvååriga statsobligationsräntor i USA, Japan och Kina

(procent per år, data vid månadsslut)

Källa: ECB.

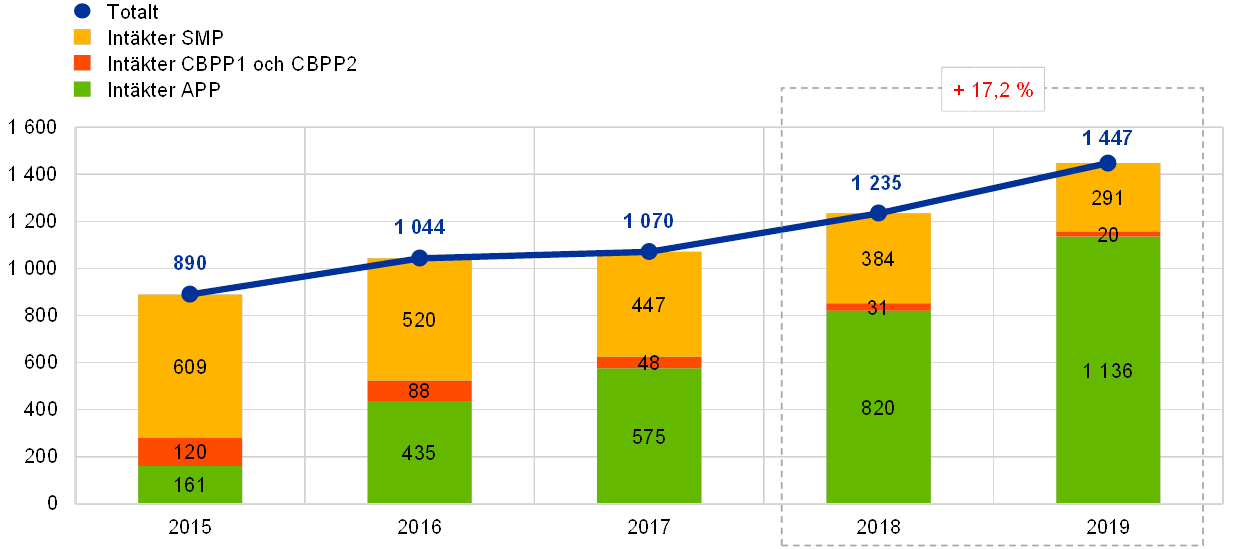

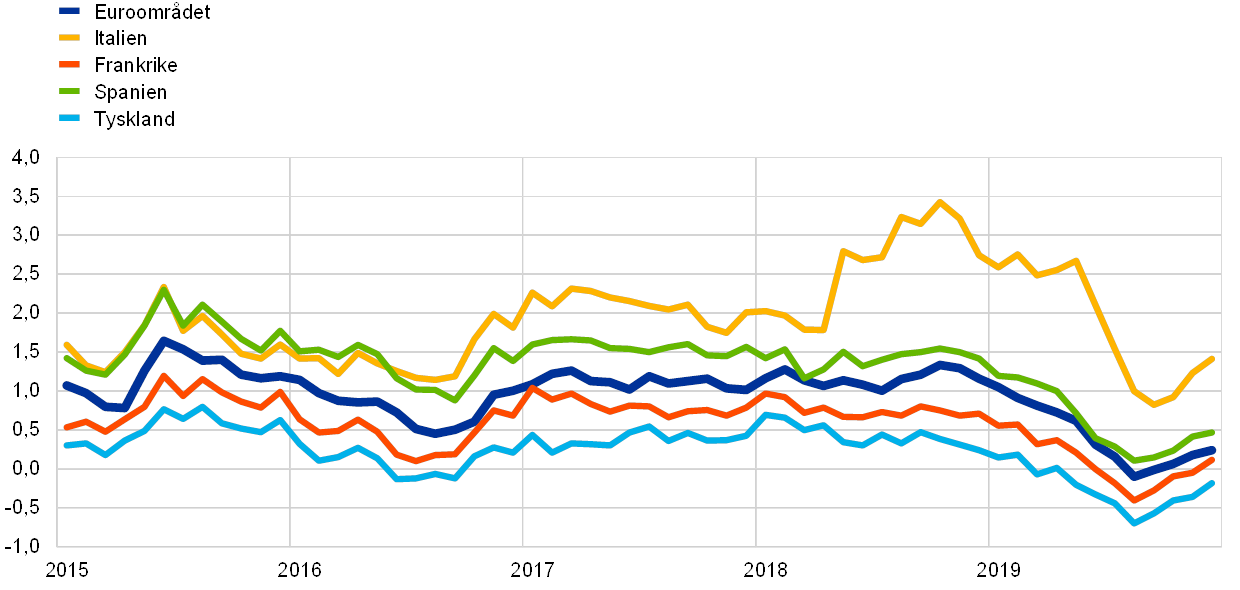

Räntenetto på värdepapper som innehas i penningpolitiska syften var 1 447 miljoner euro 2019, vilket var 212 miljoner euro högre än 2018 (se diagram 14). Räntenettot från APP-värdepapper ökade med 316 miljoner euro till 1 136 miljoner euro. Denna ökning härstammade huvudsakligen från PSPP-portföljen på grund av de ökade genomsnittliga innehaven och den genomsnittliga avkastningen på portföljen under året jämfört med 2018. Speciellt den genomsnittliga avkastningen från portföljen har ökat under de två senaste åren på grund av i) värdepapper med högre avkastning som förvärvats 2018 jämfört med portföljens historiska genomsnittsavkastning och ii) återinvestering av kapitalbeloppen 2019 med högre avkastning än avkastningen från inlösta värdepapper. Samtidigt förblev avkastningen på euroområdets statsobligationer i genomsnitt låg under 2019 (se diagram 15). Det ökade räntenettot från APP-värdepapper mer än uppvägde det minskade räntenettot på SMP-, CBPP1- och CBPP2-portföljerna, vilka minskade med 104 miljoner euro till 311 miljoner euro när storleken på dessa portföljer krympte till följd av förfall på värdepapper. Under 2019 genererade värdepappersinnehav i penningpolitiska syften runt 54 procent av ECB:s räntenetto.

Diagram 14

Räntenetto på värdepapper som innehas i penningpolitiska syften

(Miljoner EUR)

Källa: ECB.

Diagram 15

Räntor på tioåriga statsobligationer i euroområdet

(procent per år, data vid månadsslut)

Källa: ECB.

Både ränteintäkter på ECB:s andel av totalt antal eurosedlar i omlopp och räntekostnader för de nationella centralbankernas fordringar avseende överförda valutareserver var noll som resultat av den 0-procentiga ränta som Eurosystemet använder på sina huvudsakliga refinansieringstransaktioner.

Övrigt räntenetto minskade, främst på grund av lägre ränteintäkter på portföljen med egna medel som resultat av den lågräntemiljö som råder i euroområdet.

Nettoresultatet av finansiella transaktioner och nedskrivningar på finansiella tillgångar uppgick till en vinst på 176 miljoner euro (se diagram 16). Detta resultat var 322 miljoner euro högre än 2018, främst beroende på bättre realiserade nettoprisresultat.

För 2019 redovisades en realiserad nettoprisvinst på försäljningar av värdepapper, främst beroende på prisvinster på US-dollardenominerade värdepapper i och med att den lägre avkastningen på US-dollardenominerade statsobligationer under året hade en positiv effekt på marknadsvärdet av dessa innehav.

Diagram 16

Realiserade resultat och nedskrivningar

(Miljoner EUR)

Källa: ECB.

Vidare friställdes ett belopp på 84 miljoner euro från ECB:s allmänna riskavsättning till resultaträkningen den 31 december 2019 för att inte överskrida taket för allmänna riskavsättningar som fastställt av det inbetalade kapitalet från nationella centralbanker i euroområdet (se avsnitt 1.3.2, ”Finansiella resurser”).

ECB:s totala driftskostnader, inbegripet depreciering och sedelproduktion, ökade med 42 miljoner euro till 1 156 miljoner euro (se diagram 17). Ökningen jämfört med 2018 beror främst på högre personalkostnader till följd av i) den högre genomsnittliga personalstyrkan 2019, främst inom banktillsyn, och ii) de högre kostnaderna avseende långfristiga förmåner, huvudsakligen på grund av den lägre diskonteringsränta som användes för den aktuariella värderingen i slutet av 2019. Mot bakgrund av implementeringen av den nya policyn för leasingavtal 2019 har hyreskostnader vid leasingavtal, tidigare redovisade som administrativa kostnader, nu börjat redovisas som depreciering. Till följd av detta var administrativa kostnader lägre, medan deprecieringskostnaderna var högre än förra året. Administrativa kostnader minskade också på grund av lägre förmedlingskostnader och externa konsulter.

Kostnader för banktillsyn täcks helt av årliga avgifter som tas ut av de enheter som står under tillsyn.[12]

Diagram 17

Driftskostnader och utgifter för banktillsyn

(Miljoner EUR)

Källa: ECB.

Anm. Driftskostnader delas mellan centralbanks- och tillsynsverksamhet Kostnader för de gemensamma tjänster som tillhandahålls av ECB:s stödjande affärsområden fördelas mellan dessa två kategorier. Dessa gemensamma stödtjänster tillhandahålls av ECB:s befintliga verksamhetsområden, inbegripet. lokaler, personaladministration, administration, budgetering och kontroll, redovisning, rättstjänst, kommunikation och översättning, internrevision, statistik och IT-tjänster.

1.4 Riskhantering

Riskhantering är en viktig del av ECB:s verksamhet och bedrivs kontinuerligt genom en process som ska 1) identifiera och bedöma risker, 2) granska riskstrategin och riskpolicy, 3) vidta åtgärder för att mildra risker och 4) och övervaka och rapportera risker. Samtliga av dessa delar understödjs av effektiva metoder, processer och system.

Bild 1

Riskhanteringscykel

ECB exponeras mot både finansiella och operativa risker. Följande avsnitt fokuserar på dessa risker, ursprung och tillämpliga ramar för riskkontroll.

1.4.1 Finansiella risker

Direktionen lägger fram förslag om policyer och förfaranden som säkerställer en lämplig grad av skydd mot de finansiella risker ECB är exponerad mot. Riskhanteringskommittén (RMC), som består av experter från Eurosystemets centralbanker, bidrar bl.a. till övervakning, mätning och rapportering av finansiella risker som är relaterade till Eurosystemets balansräkning och definierar och granskar därmed sammanhängande metoder och ramverk. På så vis hjälper RMC de beslutsfattande organen att säkerställa en lämplig skyddsnivå för Eurosystemet.

Finansiella risker uppstår på grund av ECB:s kärnaktiviteter och exponeringar i samband med dessa. De riskkontrollramar och gränser som ECB tillämpar för att hantera sin riskprofil varierar för olika typer av transaktioner och återspeglar policy eller investeringsmål för de olika portföljerna och de underliggande tillgångarnas riskegenskaper.

För att bedöma riskerna använder ECB en egenutvecklad riskbedömningsteknik. Dessa tekniker bygger på ett system för en samfälld simulering av marknads- och kreditrisker. De viktigaste koncepten, teknikerna och antagandena för riskmåtten bygger på branschstandarder och tillgängliga marknadsdata. Riskerna kvantifieras vanligtvis med förväntat underskott (Expected Shortfall (ES)),[13] uppskattat till 99 procents konfidensgrad, över en tidshorisont på ett år. Två metoder används för att beräkna risk: i) en bokföringsmässig strategi, varvid ECB:s värderegleringskonton betraktas som en buffert i beräkningen av riskuppskattning, i linje med alla tillämpliga redovisningsregler och ii) en finansiell strategi, varvid värderegleringskontona inte betraktas som en buffert i riskberäkningen. ECB beräknar även andra riskmått på olika konfidensnivåer, gör analyser av känslighets- och stresscenarier och utvärderar långfristiga framtidsbedömningar av exponeringar och intäkter i syfte att få en heltäckande bild av riskerna.[14]

ECB:s totala risker minskade under året I slutet av 2019 uppgick de totala finansiella riskerna för alla ECB:s portföljer tillsammans, uppmätt enligt ES på 99 procents konfidensnivå, över en tidshorisont på ett år, till 8,1 miljarder euro, vilket var 1,1 miljarder euro lägre än riskbedömningen i slutet av 2018. Minskningen återspeglar lägre valuta- och ränterisker i ECB:s investeringsportföljer, förbättringar i kreditkvalitet och värdepapper i ECB:s portföljer och inlösen av värdepapper som innehas inom SMP, CBPP1 och CBPP2.

Kreditrisker uppstår från ECB:s penningpolitiska portföljer, portföljinnehav avseende egna medel i euro och valutareserv. Även om värdepapper som innehas i penningpolitiska syften värderas till upplupet anskaffningsvärde med avdrag för eventuell värdeminskning, är de, i avsaknad av försäljning, inte föremål för prisförändringar associerade med kreditmigrering. De är dock föremål för risk för kreditfallissemang. Portföljinnehav avseende egna medel i euro samt valutareserver värderas till marknadspriser och är således föremål för risk för kreditmigrering och risk för kreditfallissemang. Kreditrisken minskade jämfört med förra året på grund av förbättringar i kreditkvaliteten i flera europeiska länder och inlösen av SMP-innehav.

Kreditrisker mildras främst genom användning av godtagbarhetskriterier, förfaranden för tillbörlig aktsamhet och limiter som varierar från portfölj till portfölj.

Valutarisker och råvarurisker uppstår från ECB:s valuta- och guldinnehav. Valutarisken minskade jämfört med föregående år på grund av högre värderegleringskonton, vilka fungerar som buffertar mot negativa valutakurs- och guldprisrörelser.

Med hänsyn till vilken politisk roll dessa tillgångar har, säkrar ECB inte därmed sammanhängande valuta- och råvarurisker. Dessa risker dämpas istället genom förekomsten av värderegleringskonton och diversifiering av innehav mellan olika valutor och guld.

ECB:s valutareserv och portföljinnehav av egna medel denominerade i euro är huvudsakligen investerade i räntebärande värdepapper med fast avkastning och föremål för marknadsränterisk, i och med att de värderas till marknadspris. ECB:s innehav av valutareserver är främst investerade i tillgångar med relativt korta löptider (se diagram 6 i avsnitt 1.3.1, ”Balansräkning”) medan tillgångar i portföljen för egna medel generellt har längre löptider (se diagram 8 i avsnitt 1.3.1, ”Balansräkning”). Denna riskkomponent, uppmätt under bokföringsmetoden, minskade jämfört med 2018, vilket återspeglade utvecklingen i marknadsförhållandena.

ECB:s marknadsränterisk dämpas genom tillgångsfördelning och värderegleringskonton.

ECB är också exponerad mot risken för obalanser mellan den ränta som erhålls på tillgångar och den ränta som betalas på skulder, vilket påverkar räntenettot. Denna risk är inte direkt kopplad till någon viss portfölj utan snarare till hur ECB:s hela balansräkning är uppbyggd, särskilt förekomsten av obalanser mellan tillgångar och skulder vad gäller löptid och avkastning. Denna risk övervakas genom framtidsbedömningar om ECB:s lönsamhet, vilka indikerar att ECB förväntas fortsätta tjäna ett räntenetto under de kommande åren.

Denna typ av risk hanteras genom tillgångsallokering och mildras ytterligare genom förekomsten av icke-räntebärande skulder i ECB:s balansräkning.

1.4.2 Operativ risk

ECB:s operativa riskhantering[15] (ORM) omfattar alla icke-finansiella risker.

Direktionen har ansvaret för och godkänner ORM:s policy och ramverk. Kommittén för operativa risker (ORC) stöder direktionen i dess tillsynsarbete i hanteringen av operativa risker vid ECB. ORM är en integrerad del av ECB:s ledningsstruktur[16] och ledningsprocesser.

Huvudsyftet med ECB:s ramverk för hantering av operativa risker (ORM) är att bidra till att säkerställa att ECB uppfyller sina uppdrag och mål samt skyddar sitt anseende och sina tillgångar mot förlust, missbruk och skada. Enligt ramverket för hantering av operativ risk ansvarar varje verksamhetsområde för att identifiera, bedöma, reagera på, rapportera och övervaka sina operativa risker, incidenter och kontroller. ECB:s policy för risktolerans ger vägledning för strategier för riskrespons och förfaranden för riskacceptans. Den är länkad till en ”five-by-five risk matrix” baserad på skalor för sannolikhet och påverkan och med användning av kvalitativa och kvantitativa kriterier.

Den miljö i vilken ECB arbetar blir alltmer komplex och innebär allt fler hot och det finns en mängd operativa risker som hänger samman med den dagliga verksamheten. De främsta oroskällorna för ECB omfattar ett spektrum av icke-finansiella risker beroende på människor, information, system, processer/förfaranden och externa utomstående operatörer. Följaktligen har ECB inrättat förfaranden för att underlätta löpande och effektiv hantering av de operativa riskerna och för att integrera riskinformation i beslutsprocessen. ECB lägger fokus på att bli mer motståndskraftig. Vidare har beredskapsplaner upprättats för att säkerställa fortsatt drift av kritiska operativa funktioner.

2 ECB:s årsredovisning

2.1 Balansräkning per den 31 december 2019

Anm. Totalsummorna i årsredovisningen och i de tabeller som presenteras i noterna kan avvika från delsummorna på grund av avrundning. Siffrorna 0 och (0) indikerar positiva respektive negativa belopp som avrundats till noll medan ett bindestreck (-) indikerar noll.

2.2 Resultaträkning för det år som avslutades den 31 december 2019

Frankfurt am Main, 11 februari 2020

Europeiska centralbanken

Christine Lagarde

ordförande

2.3 Redovisningsprinciper

Uppställning och presentation av årsredovisningen

ECB:s årsredovisning har upprättats i enlighet med nedanstående redovisningsprinciper,[17] vilka ECB-rådet anser ge en rättvis presentation av årsredovisningen och samtidigt återspegla en centralbanks verksamhet.

Redovisningsprinciper

Följande redovisningsprinciper har tillämpats: ekonomisk realitet och öppenhet, försiktighetsprincipen, händelser efter balansräkningens upprättande, väsentlighetsprincipen, bokföringsmässiga grunder, fortlevnadsprincipen samt konsekvens och jämförbarhet.

Redovisning av tillgångar och skulder

En tillgång eller skuld tas endast upp i balansräkningen om det är sannolikt att ett eventuellt framtida ekonomiskt resultat med anknytning till tillgången eller skulden kommer att utgöra ett flöde till eller från ECB, om i princip alla risker och rättigheter med anknytning till tillgången eller skulden har överlåtits till ECB och om det är möjligt att på ett tillförlitligt sätt bedöma kostnaden för eller värdet på tillgången.

Redovisningsgrunder

Räkenskaperna har upprättats på grundval av historiska anskaffningsvärden, anpassade för att inbegripa marknadsvärdering av omsättbara värdepapper (utom värdepapper som hålls för penningpolitiska syften), guld och alla övriga tillgångar och skulder i utländsk valuta i och utanför balansräkningen.

Transaktioner i finansiella tillgångar och skulder återspeglas i räkenskaperna den dag de avvecklades.

Med undantag för värdepapperstransaktioner avista bokförs transaktioner i finansiella instrument i utländsk valuta på konton utanför balansräkningen på affärsdagen. På avvecklingsdagen återförs beloppen bokförda utanför balansräkningen och bokföring sker i balansräkningen. Köp och försäljning av valuta påverkar nettovalutapositionen på affärsdagen och realiserade resultat från försäljningar beräknas också på affärsdagen. Upplupen ränta, överkurser och underkurser som hör till finansiella instrument i utländsk valuta beräknas och bokförs dagligen, och valutapositionen påverkas också dagligen av dessa upplupna kostnader.

Guld och tillgångar och skulder i utländsk valuta

Tillgångar och skulder i utländsk valuta omräknas till euro till den valutakurs som gäller på balansdagen. Intäkter och utgifter räknas om till den valutakurs som gällde på bokföringsdagen. Omvärderingen av tillgångar och skulder i utländsk valuta, inbegripet instrument i och utanför balansräkningen, sker valuta för valuta.

Omvärdering till marknadspris för tillgångar och skulder i utländsk valuta behandlas skilt från valutakursomvärderingen.

Guld värderas till aktuellt marknadspris vid balansdagen. Ingen åtskillnad görs mellan pris- och valutakursrelaterade omvärderingseffekter för guld. Istället redovisas en samlad guldomvärderingseffekt, baserad på priset i euro per uns finguld, vilket för räkenskapsåret 2019 beräknades utifrån valutakursen mellan euro och US-dollar den 31 december 2019.

Särskilda dragningsrätter (SDR) definieras i termer av en valutakorg och värdet på denna korg beräknas som en viktad summa av växelkurserna för fem stora valutor (US-dollar, euro, kinesiska renminbi, japanska yen och brittiska pund). ECB:s innehav av SDR omräknades till euro genom att använda växelkursen för euro per SDR per den 31 december 2019.

Värdepapper

Värdepapper som innehas i penningpolitiska syften

Aktuellt värdepapperinnehav för penningpolitiska syften redovisas till upplupet anskaffningsvärde med avdrag för eventuell värdeminskning.

Övriga värdepapper

Marknadsnoterade värdepapper (andra än sådana som hålls för penningpolitiska syften) och liknande tillgångar värderas var och en för sig antingen till de mittpriser som råder på marknaden eller på basis av den relevanta avkastningskurvan på balansdagen, värdepapper för värdepapper. Optioner inbäddade i värdepapper separeras inte i värderingssyfte. För räkenskapsåret 2019 användes marknadens mittpriser per den 30 december 2019. Illikvida värdepapper och andra aktieinstrument som innehas som fasta investeringar värderas till anskaffningsvärdet med hänsyn tagen till värdeminskning.

Resultatavräkning

Intäkterna och kostnaderna redovisas under den period då de erhålls eller uppstår.[18] Realiserade vinster och förluster från försäljning av valuta, guld och värdepapper förs till resultaträkningen. Sådana vinster och förluster beräknas med hjälp av genomsnittskostnadsmetoden för varje enskild tillgång.

Orealiserade vinster betraktas inte som intäkter utan bokförs direkt på ett värderegleringskonto.

Orealiserade förluster förs till resultaträkningen om de vid årsslutet överstiger de tidigare omvärderingsvinster som bokförts på det motsvarande värderegleringskontot. Sådana orealiserade förluster i ett visst värdepapper, en viss valuta eller guld nettas inte mot orealiserade vinster i andra värdepapper, valutor eller guld. Vid sådana eventuella orealiserade förluster på någon post som förts till resultaträkningen justeras den genomsnittliga kostnaden för den posten till den valuta- eller marknadskurs som gäller vid slutet av året. Orealiserade förluster på ränteswappar som förs till resultaträkningen vid årets slut amorteras under de efterföljande åren.

Värdeminskningsförluster förs till resultaträkningen och återförs inte under följande räkenskapsår såvida inte värdeminskningarna reducerats och minskningen kan hänföras till en konkret händelse som inträffade efter det att värdeminskningen först bokfördes.

Överkurser eller underkurser på värdepapper amorteras över värdepapperens återstående löptid.

Reverserade transaktioner

Reverserade transaktioner är transaktioner varigenom ECB köper eller säljer tillgångar enligt ett repoavtal eller lånar ut medel mot säkerheter.

Genom ett repoavtal säljs värdepapper mot kontanter med ett samtidigt avtal att återköpa dem från motparten till fastställt pris och datum. Repoavtal har i balansräkningen redovisats som inlåning mot säkerhet på skuldsidan. Värdepapper som säljs genom ett sådant avtal ligger kvar i ECB:s balansräkning.

Genom ett omvänt repoavtal köps värdepapper mot kontanter med ett samtidigt avtal om att sälja tillbaka dem till motparten till ett fastställt pris och datum. Omvända repoavtal redovisas i balansräkningen som lån mot säkerhet på tillgångssidan i balansräkningen men inkluderas inte i ECB:s värdepappersinnehav.

Reverserade transaktioner (inklusive transaktioner med värdepapperslån), som genomförs inom ramen för ett program som tillhandahålls av en specialiserad institution, redovisas endast i balansräkningen när säkerheterna har ställts i form av kontanter och dessa kontanter inte har investerats.

Instrument utanför balansräkningen

Valutainstrument, det vill säga terminstransaktioner i utländsk valuta och terminsledet för valutaswappar samt andra valutainstrument som inbegriper framtida växling av en valuta mot en annan, inräknas i nettovalutapositionen vid beräkningen av valutakursvinster och valutakursförluster.

Ränteinstrument omvärderas post för post. Dagliga förändringar i marginalsäkerheterna på öppna ränteterminskontrakt och ränteswappar som clearas via en central motpart bokförs i resultaträkningen. Värderingen av värdepappersterminer och ränteswappar som inte clearas via en central motpart görs av ECB baserat på allmänt accepterade värderingsmetoder under användning av kända marknadspriser och -räntor såväl som diskonteringsfaktorer från avvecklingsdag till värderingsdag.

Händelser efter balansräkningens upprättande

Tillgångar och skulder justeras så att de tar hänsyn till händelser som inträffar mellan balansdagen för årsbokslutet och det datum då direktionen godkänner att ECB:s årsbokslut överlämnas till ECB-rådet för godkännande, om dessa händelser i väsentlig grad påverkar värdet på tillgångarna eller skulderna per balansdagen.

Viktiga händelser efter balansräkningens upprättande som inte påverkar värdet på tillgångarna eller skulderna per balansdagen redogörs för i noterna.

Positioner inom ECBS/inom Eurosystemet

Positioner inom ECBS uppkommer huvudsakligen genom gränsöverskridande betalningar i EU som avvecklas i centralbankspengar i euro. Dessa transaktioner initieras för det mesta av privata enheter (dvs. kreditinstitut, företag och privatpersoner). Transaktionerna avvecklas i Target2 (Transeuropeiskt automatiserat system för bruttoavveckling av betalningar i realtid) och ger upphov till bilaterala balanser i EU-centralbankernas Target2-konton. Dessa bilaterala saldon nettas och överförs dagligen till ECB, vilket ger varje nationell centralbank en enda bilateral nettoposition gentemot ECB. Betalningar som görs av ECB och avvecklas i Target2 påverkar också den bilaterala nettopositionen. Denna position i ECB:s räkenskaper representerar varje nationell centralbanks nettofordran eller nettoskuld gentemot resten av ECBS. Eurosystemssaldon för nationella centralbanker inom euroområdet gentemot ECB som härrör från Target2, såväl som andra Eurosystemssaldon i euro (t.ex. ECB:s interimistiska vinstfördelning till nationella centralbanker), redovisas på ECB:s balansräkning som en nettopost för fordringar eller skulder antingen under ”Övriga fordringar inom Eurosystemet (netto)” eller ”Övriga skulder inom Eurosystemet (netto)”. ECBS-saldon för centralbanker utanför euroområdet gentemot ECB som härrör från deras deltagande i Target2[19] redovisas under posten ”Skulder i euro till hemmahörande utanför euroområdet”.

Eurosystemssaldon avseende fördelningen av eurosedlar inom Eurosystemet redovisas netto som en tillgångspost under ”Skulder relaterade till fördelning av eurosedlar inom Eurosystemet” (se ”Utelöpande sedlar” nedan).

Eurosystemssaldon avseende överföringar av valutareserver till ECB från nationella centralbanker som ansluter sig till Eurosystemet är denominerade i euro och redovisade under ”Skulder motsvarande överföringen av valutareserver”.

Anläggningstillgångar

Anläggningstillgångar, inklusive immateriella tillgångar men med undantag för mark och konstverk, redovisas till anskaffningsvärde minus avskrivning. Mark och konstverk värderas till anskaffningsvärdet. ECB:s huvudbyggnad värderas till anskaffningsvärdet minus avskrivning med hänsyn tagen till värdeminskning. Vad gäller avskrivningen av ECB:s huvudbyggnad hänförs kostnader till lämpliga tillgångskomponenter som skrivs av i enlighet med uppskattningar av deras ekonomiska livslängd. Värdeminskning beräknas utifrån en linjär avskrivning under den period som tillgången förväntas vara i drift efter förvärvet, med början i det första kvartalet efter det att tillgången kan användas. De huvudsakliga tillgångsklassernas ekonomiska livslängd är:

Avskrivningstiden för kapitaliserade renoveringsarbeten för ECB:s nuvarande hyreslokaler har justerats för att ta hänsyn till händelser som påverkar den tid som den berörda tillgången förväntas vara i drift.

ECB utför ett årligt värdeminskningstest för sin huvudbyggnad och sina nyttjanderätter avseende kontorsbyggnader (se ”Leasing” nedan) baserat på Internationella redovisningsstandarden (IAS) 36 ”Nedskrivning”. Om en nedskrivningsindikator identifieras, som signalerar att tillgången kan ha minskat i värde, görs en uppskattning av det återvinningsbara beloppet. En nedskrivningsförlust bokförs i resultaträkningen om det återvinningsbara beloppet är lägre än det bokförda nettovärdet.

Anläggningstillgångar som kostat mindre än 10 000 euro skrivs av under inköpsåret.

Anläggningstillgångar som uppfyller kapitaliseringskraven, men fortfarande är under konstruktion eller utveckling, redovisas under posten ”Tillgångar under uppförande”. Relaterade kostnader förs över till de relevanta posterna för anläggningstillgångar när tillgångarna väl kan brukas för avsett ändamål.

Leasing

För all leasing som innefattar materiella tillgångar redovisas de relaterade nyttjanderätterna och leasingskulderna i balansräkningen vid påbörjandedatumet. De inkluderas under ”Materiella och immateriella anläggningstillgångar” respektive ”Diverse” (skulder).

Nyttjanderätter är redovisade till anskaffningsvärde minus värdeminskning. Nyttjanderätter avseende kontorsbyggnader anges minus eventuella förluster (se ”Anläggningstillgångar” ovan om årliga värdeminskningstest). Avskrivning beräknas linjärt från påbörjandedatumet till antingen ”slutet av nyttjandeperioden för nyttjanderätten eller slutet av leasingtiden, beroende på vad som inträffar först”.

Leasingskulden värderas till att börja med genom nuvärdet av framtida leasingbetalningar (omfattande endast leasingkomponenter), diskonterat med ECB:s marginella låneränta. Därefter värderas leasingskulden till upplupet anskaffningsvärde med användning av effektivräntemetoden. Relaterade räntekostnader redovisas i resultaträkningen under ”Övriga räntekostnader”. När det uppstår en förändring i framtida leasingbetalningar på grund av en ändring av ett index eller annan omvärdering av det existerande kontraktet, omvärderas även leasingavgiften. En omvärdering resulterar i en motsvarande justering av det bokförda värdet för nyttjanderätter.

Kostnaderna för kortfristiga leasingavtal på 12 månader eller mindre och leasingavtal med tillgångar av lågt värde under 10 000 euro (i enlighet med tröskeln för godkännande av anläggningstillgångar) redovisas i resultaträkningen.

ECB:s förmåner efter avslutad tjänstgöring, andra långfristiga förmåner och förmåner vid upphörande av tjänstgöring

ECB har förmånsbestämda pensionsplaner för personalen och direktionsledamöterna samt för de ledamöter av tillsynsnämnden som är anställda av ECB.

Pensionsplanen finansieras genom tillgångar i en långsiktig pensionsfond för personalen. Det obligatoriska bidraget från ECB och personalen återspeglas i den angivna förmånspelaren i planen. Personalen kan göra ytterligare frivilliga inbetalningar i ett avgränsat pensionsbidragssystem för ytterligare förmåner.[20] Dessa ytterligare förmåner beror på beloppen på de frivilliga inbetalningarna och avkastningen därav.

Förmåner efter avslutad tjänstgöring och övriga långfristiga förmåner för direktionsledamöterna och de ledamöter av tillsynsnämnden som är anställda av ECB ligger i icke-fonderade avtal. För personalen finns arrangemang i form av icke-fonderade avtal för förmåner efter avslutad tjänstgöring, andra än pensioner och andra långfristiga förmåner.

Förmånsbestämd nettoskuld

Skulden, som bokförs i balansräkningen under ”Diverse” (skulder) avseende förmånsbestämda pensionsplaner, inklusive andra långfristiga förmåner och förmåner efter avslutad tjänstgöring, är nuvärdet på det förmånsbestämda pensionsåtagandet vid balansdagen minus det verkliga värdet på de tillgångar som används för att finansiera åtagandet enligt planen.

De förmånsbestämda förpliktelserna beräknas årligen av oberoende aktuarier med hjälp av den så kallade projected unit credit-metoden. Nuvärdet av det förmånsbestämda åtagandet beräknas genom att diskontera det uppskattade framtida kassaflödet med en faktor som fastställs med hänvisning till avkastningar per balansdagen på företagsobligationer av hög kvalitet, denominerade i euro och med liknande förfallotidsvillkor som det berörda åtagandet.

Aktuariella vinster och förluster kan uppstå genom erfarenhetsbaserade justeringar (där det verkliga resultatet avviker från de aktuariella antaganden som tidigare gjorts) och ändringar i aktuariella antaganden.

Förmånsbestämd nettokostnad

Den förmånsbestämda nettokostnaden delas upp i delar som redovisas i resultaträkningen, och omvärderingar i förmåner till anställda efter avslutad tjänstgöring visas i balansräkningen under ”Värderegleringskonton”.

Det nettobelopp som debiteras resultaträkningen består av

- de aktuella kostnaderna för årets pensionsförmåner,

- kostnader för tjänstgöring avseende tidigare perioder för definierade förmåner till följd av en planändring,

- nettoräntan som har beräknats till diskonteringsräntan på den förmånsbestämda nettoskulden,

- omvärderingar av andra långfristiga förmåner samt förmåner vid upphörande av tjänstgöring av långfristig natur, i förekommande fall, i sin helhet.

Nettobeloppet som visas i ”Värderegleringskonton” omfattar följande poster:

- aktuariella vinster och förluster på den förmånsbestämda förpliktelsen,

- den aktuella avkastningen på förvaltningstillgångar, exklusive belopp som ingår i räntenettot på den förmånsbestämda nettoskulden,

- varje förändring i effekten av tillgångstaket, exklusive belopp som ingår i räntenettot på den förmånsbestämda nettoskulden.

Dessa belopp värderas årligen av oberoende aktuarier för att bestämma de lämpliga skuldbeloppen i årsredovisningen.

Utelöpande sedlar

ECB och de nationella centralbankerna i euroområdet, som tillsammans utgör Eurosystemet, ger ut eurosedlar.[21] Det totala värdet av de eurosedlar som är i omlopp allokeras till centralbankerna i Eurosystemet per den sista arbetsdagen varje månad i enlighet med fördelningsnyckeln för sedlar.[22]

ECB har tilldelats 8 procent av det totala värdet på utelöpande eurosedlar. Detta redovisas i balansräkningen som en post på skuldsidan ”Utelöpande sedlar”. ECB:s andel av totalt utgivna eurosedlar redovisas genom motsvarande belopp som fordringar på de nationella centralbankerna. Dessa räntebärande fordringar[23] redovisas under delposten ”Fordringar inom Eurosystemet: fordran avseende fördelning av eurosedlar inom Eurosystemet” (se ”Positioner inom ECBS/inom Eurosystemet” ovan). Ränteinkomster från dessa fordringar inkluderas i resultaträkningen under posten ”Räntenetto från fördelning av eurosedlar i Eurosystemet”.

Interimistisk vinstfördelning

Ett belopp som motsvarar summan av ECB:s intäkter från eurosedlar i omlopp och intäkter från värdepapper som innehas i penningpolitiska syften anskaffade inom a) programmet för värdepappersmarknaden, b) det tredje programmet för köp av säkerställda obligationer, c) programmet för köp av värdepapper med bakomliggande tillgångar och d) programmet för köp av offentliga värdepapper fördelas i januari följande år genom en interimistisk vinstfördelning, om inte ECB-rådet beslutar annat.[24] Det delas ut till fullo om det inte är högre än ECB:s nettovinst för året eller om ECB-rådet beslutar om att göra en avsättning till reserverna för finansiella risker. ECB-rådet kan också besluta att minska det belopp från ECB:s intäkter från eurosedlar i omlopp som ska delas ut i januari med beloppet för de kostnader ECB haft i samband med utgivningen och hanteringen av eurosedlar.

Ändringar i redovisningsprinciperna

Till slutet av 2018 redovisade ECB kostnader relaterade till hyreskontrakt under ”Administrativa kostnader” i resultaträkningen under kontraktets livslängd. Efter utgåvan av IFRS-standard 16 ”Leasing” har ECB justerat sina redovisningsprinciper från och med den 1 januari 2019. Vid tillämpningen av dessa principer omvärderades ECB:s alla hyreskontrakt avseende anläggningstillgångar för att fastställa om de kan kvalificeras som leasingavtal enligt de nya redovisningsprinciperna. Leasingavtalen identifierades med användning av den justerade bakåtblickande metoden, enligt vilken en nyttjanderätt är lika med den relaterade leasingskulden. Till följd av detta har den komparativa informationen inte omvärderats.

De resulterande nyttjanderätterna som redovisas i balansräkningen per den 1 januari 2019 under ”Materiella och immateriella anläggningstillgångar” och ”Diverse” (skulder) är:

De relaterade kostnaderna kommer att redovisas i resultaträkningen under ”Övriga räntekostnader” och ”Avskrivning av materiella och immateriella anläggningstillgångar”.

Övrigt

I enlighet med artikel 27 i ECBS-stadgan och på rekommendation av ECB-rådet, godkände EU-rådet utnämningen av Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Tyskland) som externa revisorer att granska ECB för en period på fem år t.o.m. slutet av räkenskapsåret 2022. Denna femårsperiod kan förlängas med upp till två ytterligare räkenskapsår.

2.4 Noter till balansräkningen

Not 1 – Guld och guldfordringar

Den 31 december 2019 hade ECB ett innehav på 16 229 522 uns[25] finguld, till ett marknadsvärde på 21 976 miljoner euro (2018: 18 193 miljoner euro). Inga transaktioner i guld ägde rum 2019 och ECB:s innehav låg därför oförändrat kvar på samma nivå som den 31 december 2018. Ökningen i euro på detta innehav berodde på en uppgång i marknadspriset för guld mätt i euro (se ”Guld och tillgångar och skulder i utländsk valuta” i avsnitt 2.3, ”Redovisningsprinciper” samt not 14, ”Värderegleringskonton”).

Not 2 – Fordringar i utländsk valuta på hemmahörande utanför och i euroområdet

Not 2.1 – Fordringar på IMF

Denna tillgång motsvarar ECB:s innehav av särskilda dragningsrätter (SDR) och uppgick till 710 miljoner euro per den 31 december 2019 (2018: 692 miljoner euro). Det är resultatet av ett tvåvägsavtal med Internationella valutafonden (IMF) om köp och försäljning av SDR, varigenom IMF har fullmakt att på ECB:s vägnar sälja och köpa SDR mot euro, med en lägsta respektive högsta innehavsnivå. I redovisningssyften behandlas SDR som en utländsk valuta (se ”Guld och tillgångar och skulder i utländsk valuta” i avsnitt 2.3, ”Redovisningsprinciper”). Ökningen i det totala värdet på ECB:s innehav av SDR berodde på att SDR stärktes mot euron under 2019 och ränteintäkterna som erhölls under året.

Not 2.2 – Banktillgodohavanden och värdepapper, externa lån och andra externa tillgångar samt fordringar i utländsk valuta på hemmahörande i euroområdet

Dessa två poster består av banktillgodohavanden och lån i utländsk valuta samt investeringar i värdepapper denominerade i US-dollar, japanska yen och kinesiska renminbi.

Det totala värdet på dessa poster ökade 2019 på grund av ominvesteringen av årets inkomster, huvudsakligen i US-dollarportföljen, och uppskattningen av både US-dollarn och den japanska yenen gentemot euron.

ECB:s valutainnehav netto[26] per den 31 december 2019 var:

Not 3 – Övriga fordringar i euro på kreditinstitut i euroområdet

Den 31 december 2019 bestod denna post av kontosaldon gentemot hemmahörande i euroområdet till ett belopp av 109 miljoner euro (2018: 300 miljoner euro).

Not 4 – Värdepapper i euro utgivna av hemmahörande i euroområdet

Not 4.1 – Värdepapper som innehas i penningpolitiska syften

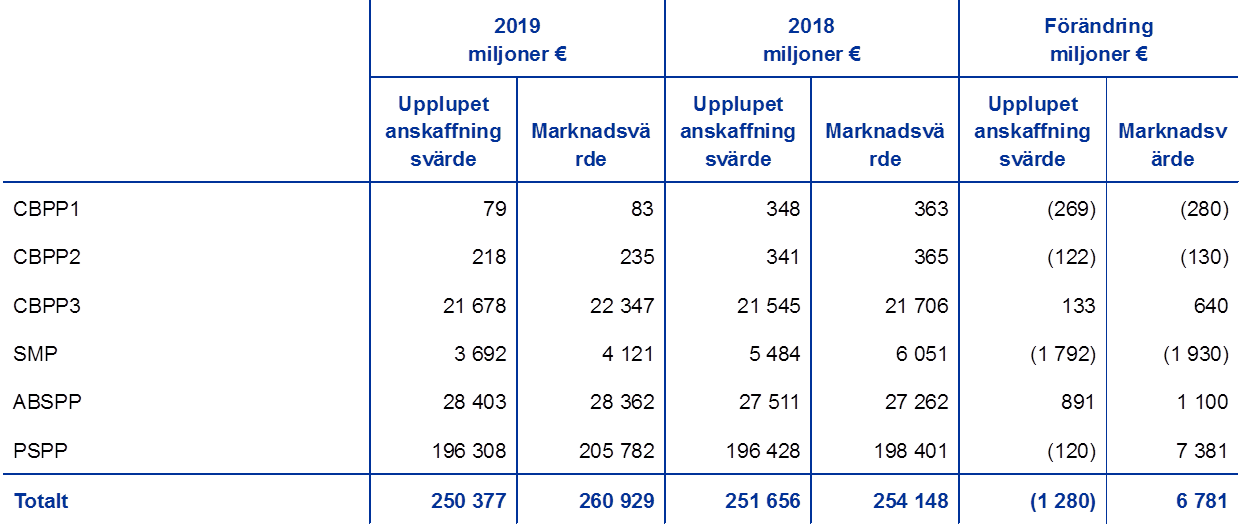

Per den 31 december 2019 bestod denna post av värdepapper förvärvade av ECB inom ramen för de tre programmen för köp av säkerställda obligationer (CBPP), programmet för värdepappersmarknaden (SMP), programmet för köp av värdepapper med bakomliggande tillgångar (ABSPP) samt programmet för köp av offentliga värdepapper (PSPP).[27]

Köp under det första CBPP-programmet var slutförda den 30 juni 2010 medan de i det andra CBPP-programmet avslutades den 31 oktober 2012. ECB-rådet beslutade att upphöra med köp i programmet för värdepappersmarknaden (SMP) den 6 september 2012.

Den 1 november 2019 återupptog Eurosystemet sina nettoköp av värdepapper inom ramen för köp av tillgångar (APP)[28] i en månatlig takt på 20 miljarder euro i genomsnitt. Detta följde efter en tio månader lång period sedan slutet av 2018, när Eurosystemet endast återinvesterade kapitalbeloppen från de förfallande värdepapper som köpts inom ramen för APP i sin helhet. ECB-rådet förväntar sig att nettoköpen kommer att löpa så länge det erfordras för att förstärka styrräntornas ackommoderande effekt, och upphöra strax innan de börjar höja styrräntorna. ECB-rådet avser också att fortsätta återinvestera under en längre tidsperiod efter det datum när ECB-rådet inleder höjning av ECB:s styrräntor och i varje fall så länge det är nödvändigt för att bibehålla gynnsamma likviditetsvillkor och en väsentlig grad av ackommoderande penningpolitik.

Värdepapper som förvärvats inom ramen för alla dessa program värderas till upplupet anskaffningsvärde med avdrag för eventuell värdeminskning (se ”Värdepapper” i avsnitt 2.3, ”Redovisningsprinciper”).

Upplupet anskaffningsvärde för de värdepapper som ECB innehar och marknadsvärdet på dessa[29] (redovisas inte i balansräkningen eller i resultaträkningen utan ges endast som jämförelse) är som följer:

Minskningen i upplupet anskaffningsvärde för portföljerna i program 1 och 2 för CBPP och SMP berodde på värdepappersförfall. Minskningen i upplupet anskaffningsvärde för värdepapper inom PSPP berodde på nettoeffekten av avskrivningen av överkurser och underkurser, vilket mer än uppvägde de nettoköp som gjorts under de två sista månaderna 2019.

ECB-rådet bedömer regelbundet de finansiella riskerna som är knutna till värdepapperen i alla dessa program.

Värdeminskningstester genomförs årligen baserat på data vid årets slut och godkänns av ECB-rådet. I dessa tester bedöms värdeminskningsindikatorer separat för varje program. I fall då värdeminskningsindikatorer observerats har ytterligare analys utförts för att bekräfta att de bakomliggande värdepapperens kassaflöden inte har påverkats av en värdeminskning. Baserat på resultaten av årets värdeminskningstest har inga förluster bokförts av ECB för de värdepapper som innehafts i dess penningpolitiska portföljer 2019.

Not 5 – Skulder inom Eurosystemet

Not 5.1. – Fordringar relaterade till fördelningen av eurosedlar inom Eurosystemet

Denna post består av ECB:s fordringar gentemot de nationella centralbankerna i euroområdet avseende tilldelning av eurosedlar inom Eurosystemet (se ”Utelöpande sedlar” i avsnitt 2.3, ”Redovisningsprinciper”) och uppgick den 31 december 2019 till 103 420 miljoner euro (2018: 98 490 miljoner euro). Avkastningen på dessa fordringar beräknas dagligen till den senast tillgängliga marginalräntan som används av Eurosystemet i anbuden på de huvudsakliga refinansieringstransaktionerna[30] (se not 22.2, ”Räntenetto från fördelning av eurosedlar i Eurosystemet”).

Not 6 – Övriga tillgångar.

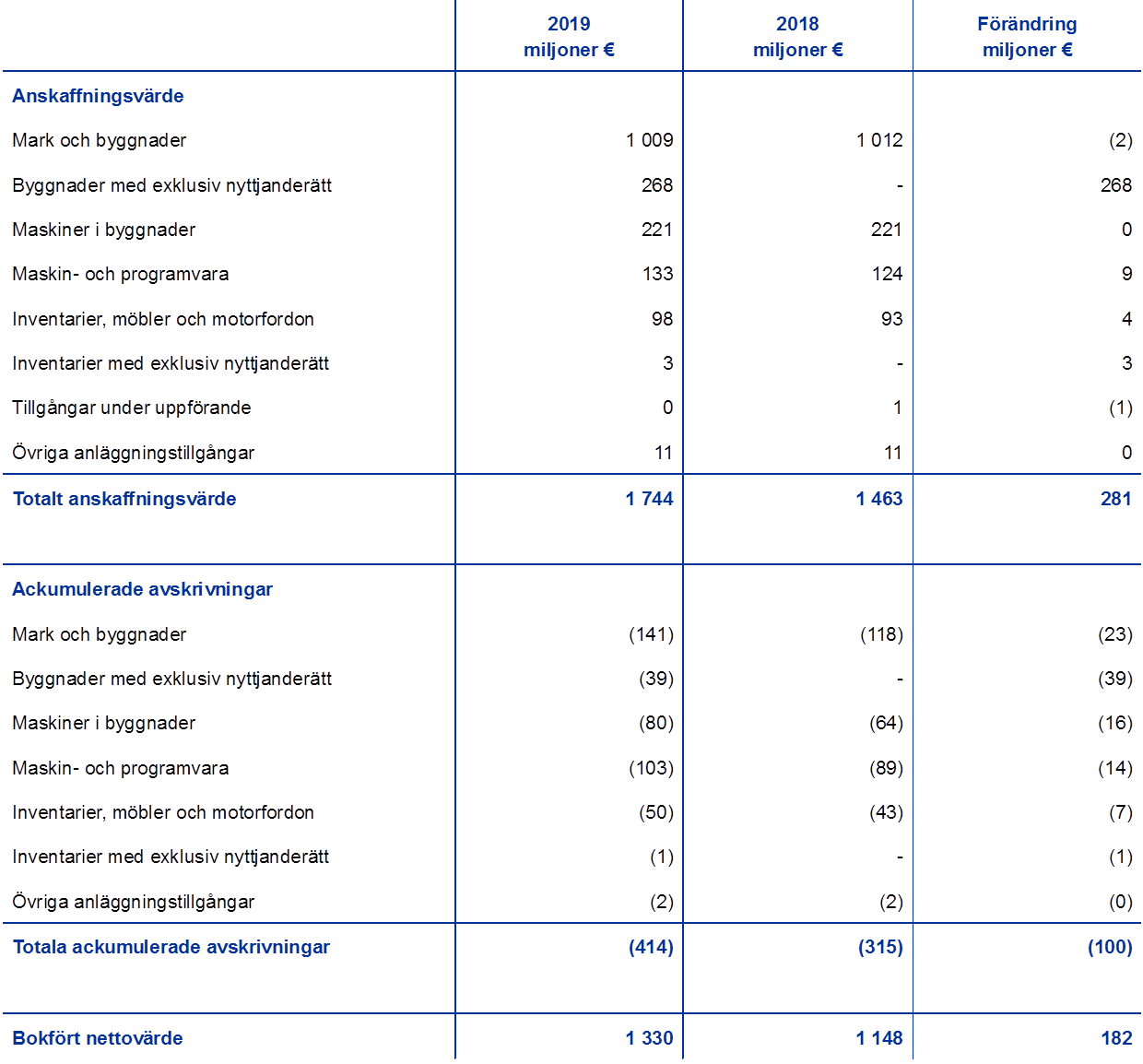

Not 6.1 – Materiella och immateriella anläggningstillgångar

Den 31 december 2019 omfattade dessa tillgångar följande kategorier:

Per den 1 januari 2019 redovisade ECB främst leasade kontorsbyggnader som byggnader med exklusiv nyttjanderätt samt relaterade byggnadsanläggningar, kontorsutrustning och annan utrustning som inventarier med exklusiv nyttjanderätt.

För ECB:s huvudbyggnad och kontorsbyggnader med exklusiv nyttjanderätt gjordes vid slutet av förra året ett värdeminskningstest och ingen nedskrivningsförlust rapporterades.

Not 6.2 – Övriga tillgångar

Denna post består främst av investeringar av ECB:s egna medel som motpost till eget kapital och reserver och avsättningar för finansiella risker. Den omfattar även 3 211 andelar i Bank for International Settlements (BIS) med en anskaffningskostnad på 42 miljoner euro.

Häri ingår följande poster:

Nettoökningen i denna post under 2019 berodde huvudsakligen på återinvestering av ränteintäkter från portföljen för ECB:s egna medel och det ökade marknadsvärdet på värdepapper i denna portfölj.

Not 6.3 – Omvärderingseffekter för instrument utanför balansräkningen

Denna post består av värdeförändringar i swappar och valutaterminer vilka var utestående per den 31 december 2019 (se not 19, ”Valutaswappar och -terminer”). Beloppet på dessa värdeförändringar uppgick till 619 miljoner euro (2018: 578 miljoner euro) och är resultatet av omräkningen av sådana transaktioner till motvärdet i euro till de valutakurser som gällde på balansdagen, jämfört med de värden i euro som var resultatet efter omräkningen av transaktionerna till genomsnittskostnaden för respektive utländsk valuta den dagen (se ”Instrument utanför balansräkningen” och ”Guld och tillgångar och skulder i utländsk valuta” i avsnitt 2.3, ”Redovisningsprinciper”).

Not 6.4 – Förutbetalda kostnader och upplupna intäkter

Den 31 december 2019 låg denna post på 2 572 miljoner euro (2018: 2 738 miljoner euro). Den omfattade huvudsakligen upplupen ränta på värdepapper, inbegripet utestående ränta betald vid förvärven, till ett belopp på 2 431 miljoner euro (2018: 2 589 miljoner euro (se not 2.2, ”Banktillgodohavanden och värdepapper, lån och andra tillgångar, och fordringar i utländsk valuta på hemmahörande i euroområdet”, not 4, ”Värdepapper i euro utgivna av hemmahörande i euroområdet” och not 6.2, ”Övriga finansiella tillgångar”).

I posten ingår dessutom a) upplupna intäkter från gemensamma Eurosystemprojekt (se not 27, ”Övriga intäkter”), b) andra förskottsbetalningar och c) upplupen ränta på andra finansiella tillgångar och skulder.

Not 6.5 – Diverse

Den 31 december 2019 låg denna post på 2 221 miljoner euro (2018: 2 039 miljoner euro) och inbegrep huvudsakligen det upplupna beloppet av ECB:s interimistiska vinstfördelning på 1 431 miljoner euro (2018: 1 191 miljoner euro) (se ”Interimistisk vinstfördelning” i avsnitt 2.3, ”Redovisningsprinciper”, samt not 11.2, ”Övriga fordringar inom Eurosystemet (netto)”).

Det innefattar även saldon till ett värde av 757 miljoner euro (2018: 567 miljoner euro) avseende swappar och valutaterminer som var utestående den 31 december 2019. Dessa är resultatet av omräkningen av sådana transaktioner till motvärdet i euro till de genomsnittliga valutakurser som gällde på balansdagen, jämfört med de värden i euro som gällde då transaktionerna ursprungligen bokfördes (se ”Instrument utanför balansräkningen” i avsnitt 2.3, ”Redovisningsprinciper”).

Per den 31 december 2018 inkluderade denna post även ett belopp på 244 miljoner euro, motsvarande de årliga tillsynsavgifterna från enheterna under tillsyn. ECB fakturerade dessa kostnader i december 2018 med betalningsdatum i januari 2019. Tillsynsavgifterna för 2020 fakturerades i oktober 2019 med betalningsdatum i december 2019 och på grund av detta kunde merparten tas in under samma räkenskapsår.

Not 7 – Utelöpande sedlar

Denna post består av ECB:s andel (8 procent) av samtliga eurosedlar i omlopp (se ”Utelöpande sedlar” i avsnitt 2.3, ”Redovisningsprinciper”) och den 31 december 2019 uppgick den till 103 420 miljoner euro (2018: 98 490 miljoner euro).

Not 8 – Övriga skulder i euro till kreditinstitut i euroområdet

Centralbankerna i Eurosystemet har möjlighet att även godta kontanter som säkerhet för värdepappersutlåningen inom ramen för PSPP utan att behöva återinvestera dem. För ECB:s del utförs dessa operationer via ett specialiserat institut.

Den 31 december 2019 var det utestående beloppet för sådana transaktioner med värdepappersutlåning inom ramen för PSPP som genomförts med kreditinstitut i euroområdet 1 325 miljoner euro (2018: 1 399 miljoner euro). Kontanter erhållna som säkerhet överfördes till Target2-konton. Då kontanterna fortfarande inte hade investerats vid årets slut, bokfördes dessa transaktioner på balansräkningen (se ”Reverserade transaktioner” i avsnitt 2.3, ”Redovisningsprinciper”).[31]

Not 9 – Skulder i euro till övriga hemmahörande i euroområdet

Not 9.1 – Övriga skulder

Den 31 december 2019 uppgick denna position till 20 466 miljoner euro (2018: 9 152 miljoner euro). Denna post innefattar inlåning för Europeiska finansiella stabilitetsfaciliteten (EFSF) och Europeiska stabilitetsmekanismen (ESM). Enligt artikel 21 i ECBS-stadgan får ECB fungera som fiskalt ombud för unionens institutioner, organ eller byråer, centrala, regionala, lokala eller andra myndigheter, andra offentligrättsliga organ eller offentliga företag i medlemsstaterna.

Denna post omfattar även inlåning eller betalningsmedel som godkänns av ECB och som gjorts från eller på uppdrag av deltagare i EURO1 och RT1[32] som används som en garantifond för EURO1 eller som stöd för avveckling i RT1.

Not 10 – Skulder i euro till hemmahörande utanför euroområdet

Den 31 december 2019 uppgick denna position till 7 245 miljoner euro (2018: 10 361 miljoner euro). Den största komponenten var ett belopp på 3 350 miljoner euro (2018: 3 682 miljoner euro) från det fasta ömsesidiga sedelfondsarrangemanget med Federal Reserve Bank of New York. Inom detta arrangemang tillhandahåller Federal Reserve System ECB med US-dollar i form av swapptransaktioner i syfte att erbjuda Eurosystemets motparter kortfristig finansiering i US-dollar. Samtidigt inleder ECB omvända swappar, s.k. back-to-back-swapptransaktioner, med nationella centralbanker i euroområdet, vilka använder de medel som uppstår till att genomföra likvidiserande USD-transaktioner med Eurosystemets motparter i form av reverserade transaktioner. De omvända swapparna resulterade i fordringar eller skulder inom Eurosystemet mellan ECB och de nationella centralbankerna (se not 11.2, ”Övriga fordringar inom Eurosystemet (netto)”). Vidare resulterade de swapptransaktioner som genomfördes med Federal Reserve och de nationella centralbankerna i euroområdet i terminsfordringar och -skulder som bokförs på konton utanför balansräkningen (se not 19, ”Valutaswappar och -terminer”).

Denna post omfattade även ett belopp på 3 271 miljoner euro (2018: 4 619 miljoner euro), bestående av saldon hos ECB tillhörande de nationella centralbankerna utanför euroområdet. Dessa saldon uppstår från eller utgör motpart till transaktioner genom Target2-systemet. Minskningen i dessa poster 2019 berodde på betalningar från hemmahörande utanför euroområdet till hemmahörande inom euroområdet.

Återstoden av denna post bestod av ett belopp på 625 miljoner euro (2018: 2 059 miljoner euro) från utestående transaktioner med värdepapperslån inom ramen för PSPP, vilka utförts med hemmahörande utanför euroområdet varvid kontanter erhölls som säkerhet och överfördes till Target2-konton (se not 8, ”Övriga skulder i euro till kreditinstitut i euroområdet”).

Not 11 – Skulder inom Eurosystemet

Not 11.1 – Skulder motsvarande överföring av valutareserver

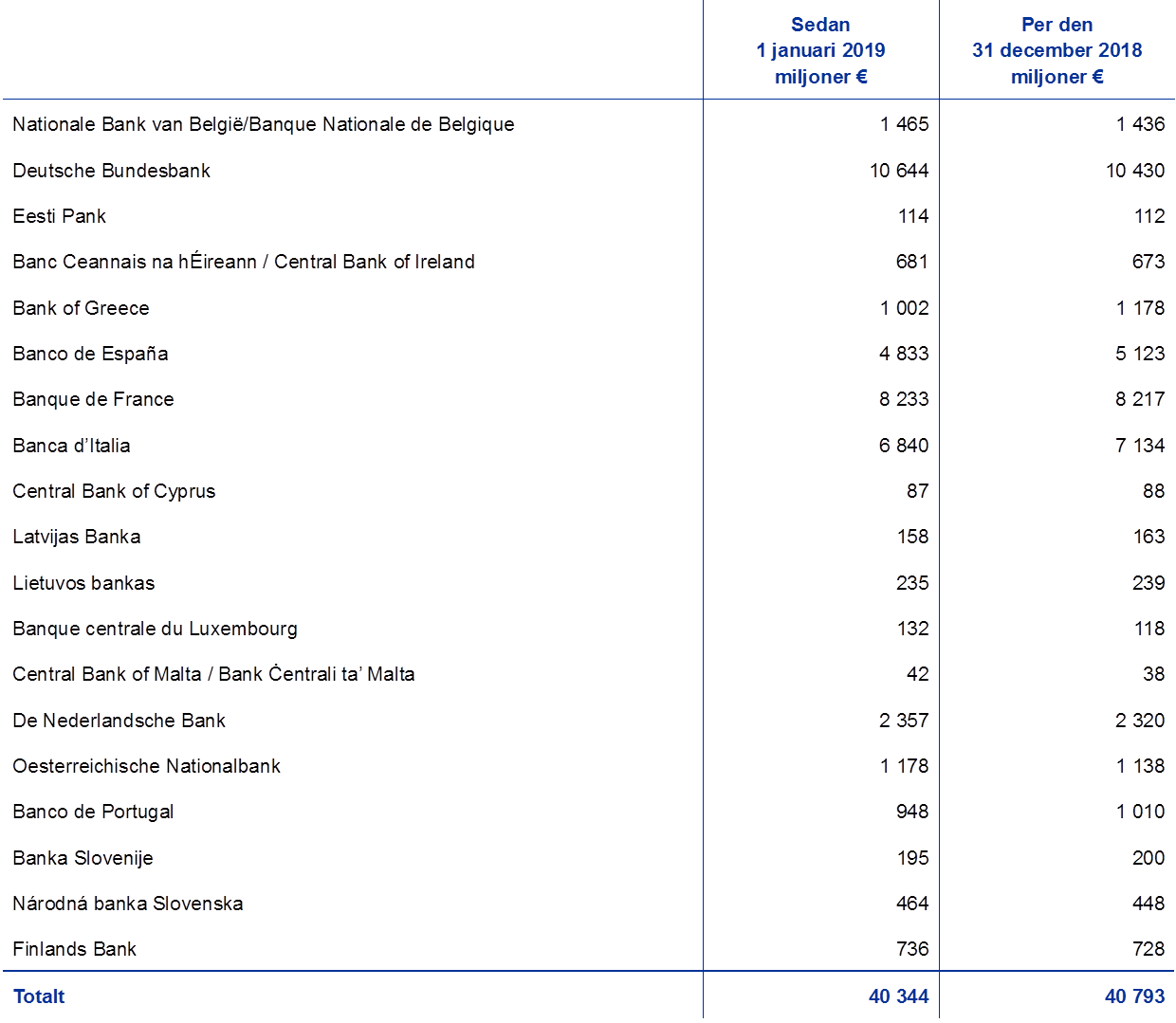

Dessa skulder utgörs av fordringar som nationella centralbanker i euroområdet har på ECB till följd av överföring av valutareserver när de blev medlemmar i Eurosystemet. Enligt artikel 30.2 i ECBS-stadgan är dessa bidrag fastställda i förhållande till de nationella centralbankernas andel i ECB:s tecknade kapital. Efter femårsjusteringen av de nationella centralbankernas vikter i fördelningsnyckeln för ECB:s tecknade kapital den 1 januari 2019, minskade vikterna av euroområdets nationella centralbanker i ECB:s tecknade kapital (se not 15, ”Kapital och reserver”). Detta resulterade i en minskning av dessa skulder på 448 miljoner euro till 40 344 miljoner euro, vilket framgår av tabellen nedan.

Räntan på dessa skulder beräknas dagligen till den senast tillgängliga marginalränta som används av Eurosystemet i anbuden på de huvudsakliga refinansieringstransaktionerna, justerad för att ingen ränta betalas på den komponent som utgörs av guldfordringar (se not 22.3, ”Ersättning baserad på de nationella centralbankernas fordringar avseende överförda valutareserver”).

Not 11.2 – Övriga skulder inom Eurosystemet (netto)

Under 2019 bestod denna post av euroområdets nationella centralbankers Target2-konton gentemot ECB och skulden till de nationella centralbankerna i euroområdet avseende ECB:s interimistiska vinstfördelning (se ”Positioner inom ECBS/inom Eurosystemet” respektive ”Interimistisk vinstfördelning” i avsnitt 2.3, ”Redovisningsprinciper”).

Minskningen i Target2-nettoskulden berodde främst på a) ökningen i insättningar som accepteras av ECB i dess roll som fiskalt ombud (se not 9, ”Skulder i euro till övriga hemmahörande i euroområdet”), b) ränteintäkten som erhölls för värdepapper som innehas i penningpolitiska syften och c) inlösen av värdepapper som förvärvats inom SMP och de två första programmen för stödköp av säkerställda obligationer, vilka avvecklades via Target2-konton. Effekterna av dessa faktorer motverkades delvis genom a) APP-nettoköpen, vilka också avvecklades via Target2-konton, b) utbetalningen av ECB:s vinstfördelning för 2018, c) minskningen i kontanter erhållna som säkerhet mot utlåning av program för köp av offentliga värdepapper (se not 8, ”Övriga skulder i euro till kreditinstitut i euroområdet”, och not 10, ”Skulder i euro till hemmahörande utanför euroområdet”) samt d) avvecklingen via Target2 av betalningar från hemmahörande i euroområdet till hemmahörande utanför euroområdet (se not 10, ”Skulder i euro till hemmahörande utanför euroområdet”).

Avkastningen på Target2-positioner, med undantag för saldon som uppstått som resultat av dessa back-to-back-swapptransaktioner i samband med likvidiserande transaktioner i USD, beräknas dagligen till den senast tillgängliga marginalränta som används av Eurosystemet i anbuden på de huvudsakliga refinansieringstransaktionerna.

Not 12 – Övriga skulder

Not 12.1 – Omvärderingseffekter för instrument utanför balansräkningen

Denna post består av värdeförändringar i swappar och valutaterminer vilka var utestående per den 31 december 2019 (se not 19, ”Valutaswappar och -terminer”). Beloppet på dessa värdeförändringar uppgick till 709 miljoner euro (2018: 641 miljoner euro) och är resultatet av omräkningen av sådana transaktioner till motvärdet i euro till de valutakurser som gällde på balansdagen, jämfört med de värden i euro som var resultatet efter omräkningen av transaktionerna till genomsnittskostnaden för respektive utländsk valuta den dagen (se ”Instrument utanför balansräkningen” och ”Guld och tillgångar och skulder i utländsk valuta” i avsnitt 2.3, ”Redovisningsprinciper”).

Not 12.2 – Upplupna kostnader och förutbetalda intäkter

Den 31 december 2019 omfattade denna post följande kategorier:

Not 12.3 – Diverse

Den 31 december 2019 låg denna post på 2 188 miljoner euro (2018: 1 178 miljoner euro). Däri ingick tillgodohavanden på 662 miljoner euro (2018: 580 miljoner euro) avseende swappar och valutaterminer som var utestående per den 31 december 2019 (se not 19, ”Valutaswappar och -terminer”). Dessa saldon uppstod vid omräkning av sådana transaktioner till motvärdet i euro till de genomsnittliga valutakurser som gällde på balansdagen, jämfört med de värden i euro som gällde då transaktionerna ursprungligen bokfördes (se ”Instrument utanför balansräkningen” i avsnitt 2.3, ”Redovisningsprinciper”).

Denna post innefattade även en leasingskuld på 232 miljoner euro till följd av att de nya redovisningsprinciperna började tillämpas från den 1 januari 2019 (se ”Leasing” och ”Ändringar i redovisningsprinciperna” i avsnitt 2.3, ”Redovisningsprinciper”).

I denna post ingår även ECB:s förmånsbestämda nettoskuld efter avslutad tjänstgöring och andra långfristiga förmåner för direktionsledamöter och personal samt för de ledamöter av tillsynsnämnden som är anställda av ECB. Förmåner efter upphörande av tjänstgöring till ECB-personal ingår också.

ECB:s förmåner efter avslutad tjänstgöring, andra långfristiga förmåner och förmåner vid upphörande av tjänstgöring

Balansräkning

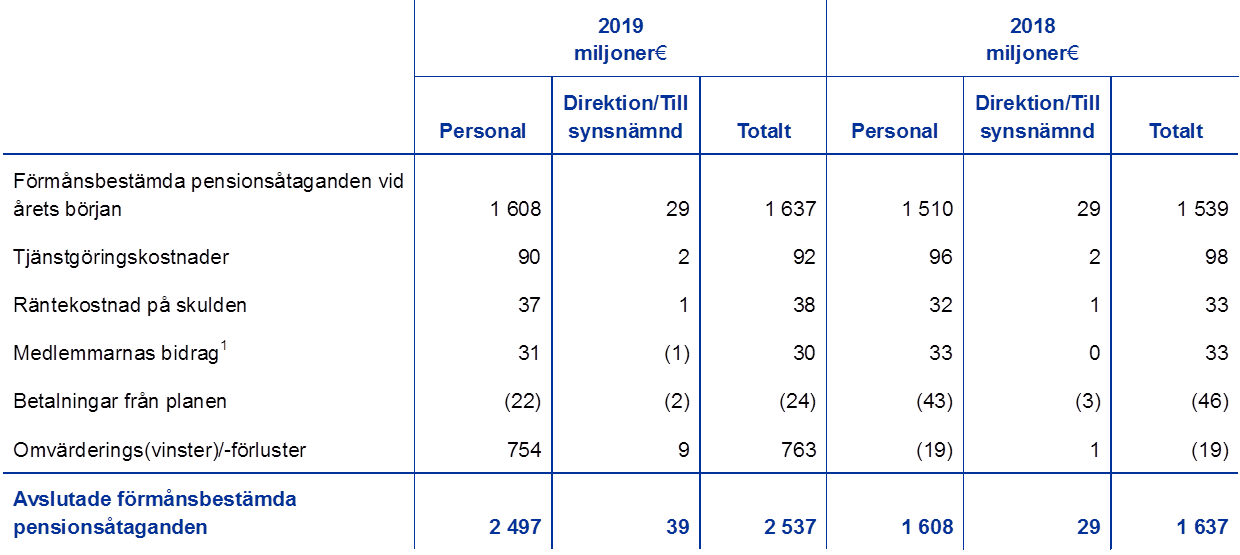

De belopp som togs upp i balansräkningen under ”Diverse” (skulder) för förmåner efter avslutad tjänstgöring, andra långfristiga förmåner samt förmåner vid upphörande av tjänstgöring var:

Anm. Kolumnerna ”Direktion/Tillsynsnämnd” visar belopp som avser både direktionen och tillsynsnämnden.

För 2019 uppgick nuvärdet på den förmånsbestämda förpliktelsen gentemot personalen till 2 497 miljoner euro (2018: 1 608 miljoner euro) inkl. icke-fonderade åtaganden på 323 miljoner euro (2018: 226 miljoner euro) avseende förmåner efter avslutad tjänstgöring, andra långfristiga förmåner samt förmåner efter upphörande av tjänstgöring. Nuvärdet på den förmånsbestämda förpliktelsen gentemot ledamöter i direktionen och ledamöter i tillsynsnämnden på 39 miljoner euro (2018: 29 miljoner euro) avser endast förmåner efter avslutad tjänstgöring och övriga långfristiga förmåner.

Omvärderingar av ECB:s förmånsbestämda nettoskuld efter avslutad tjänstgöring redovisas på balansräkningen under skuldposten ”Värderegleringskonton”. Omvärderingsförluster under skuldposten uppgick till 749 miljoner euro 2019 (2018 129 miljoner euro) (se not 14, ”Värderegleringskonton”).

Förändringar i det förmånsbestämda pensionsåtagandet, förvaltningstillgångar och omvärderingsresultat

Förändringarna i nuvärdet på de förmånsbestämda pensionsåtagandena var:

Anm. Kolumnerna ”Direktion/Tillsynsnämnd” visar belopp som avser både direktionen och tillsynsnämnden.

1) Nettotal innefattande obligatoriska bidrag till och överföringar från planerna. Det obligatoriska bidraget från personalen är 7,4 procent och från ECB 20,7 procent av grundlönen.

De totala omvärderingsförlusterna på 763 miljoner euro på värdet på de definierade pensionsåtagandena 2019 steg främst beroende på en minskning i diskonteringsräntan från 2,3 procent 2018 till 1,2 procent 2019. Ytterligare källor för omvärderingsförluster inkluderade tillämpningen av nya livslängdstabeller och, i mycket mindre utsträckning, erfarenhetsjusteringar som återspeglade skillnaden mellan aktuariella antaganden som gjorts under föregående år och den faktiska erfarenheten.

Betalningar från planen minskade till 24 miljoner euro (2018: 46 miljoner euro), främst beroende på billigare engångsbetalningar till personal som antagits till övergångsprogrammet (CTS scheme). Detta program infördes 2017 för personal som arbetat länge på ECB för att underlätta deras frivilliga övergång till verksamhet utanför ECB under speciella villkor.

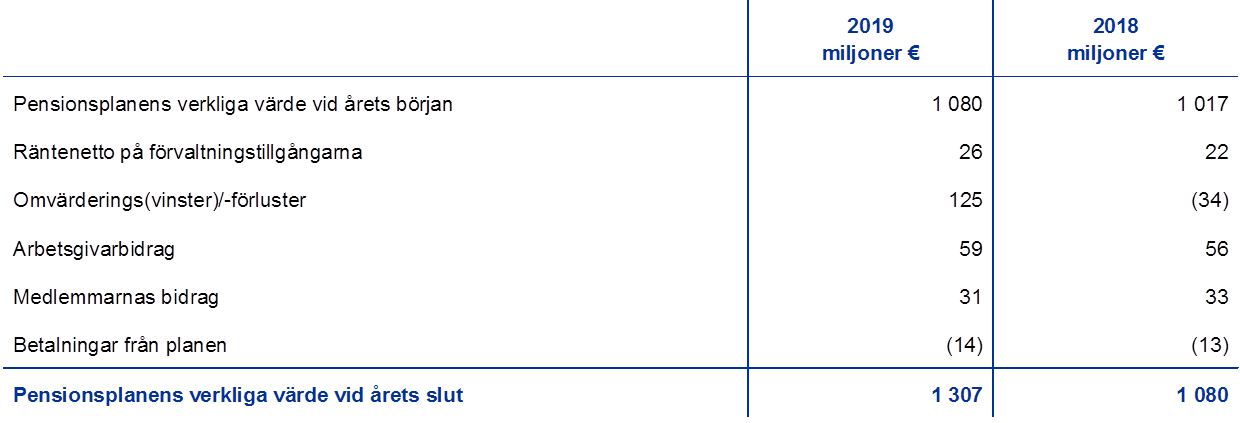

Förändringar i verkligt värde av pensionsplanernas tillgångar 2019 var:

Omvärderingsvinsten på planens tillgångar 2019 återspeglar det faktum att aktuell avkastning på fondandelarna var väsentligt högre än planens förväntade ränteavkastning.

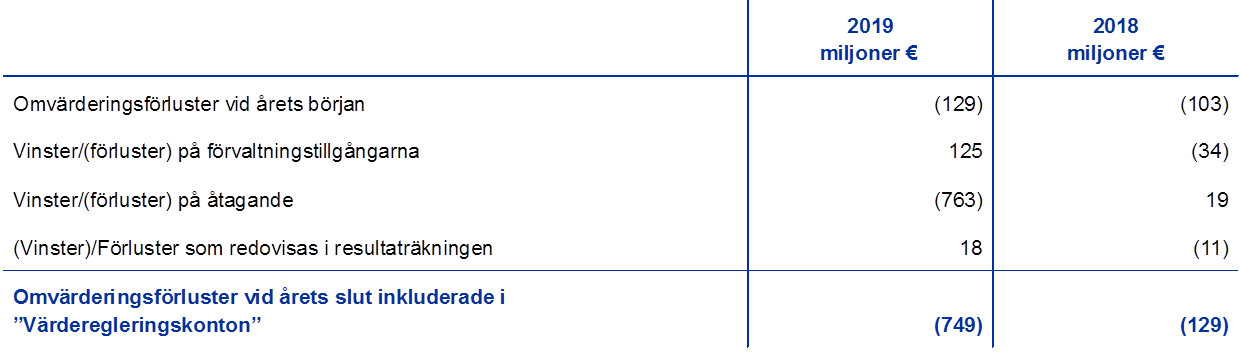

Förändringar i värderegleringsresultat 2019 var:

Resultaträkning

De belopp som togs upp i resultaträkningen för 2019 var:

Anm. Kolumnerna ”Direktion/Tillsynsnämnd” visar belopp som avser både direktionen och tillsynsnämnden.

De totala omvärderingsförlusterna på långfristiga förmåner och förmåner vid upphörande av tjänstgöring som redovisades direkt i resultaträkningen uppgick till 18 miljoner euro 2019. Största delen av denna summa avsåg andra långfristiga förmåner och steg främst beroende på en minskning i diskonteringsräntan från 2,3 procent 2018 till 1,2 procent 2019.

Kostnader avseende tjänstgöring minskade under 2019 till 92 miljoner euro (2018: 98 miljoner euro), främst beroende på ökningen av diskonteringsränta från 2,1 procent 2017 till 2,3 procent 2018.[33]

Huvudantaganden

Vid förberedelserna av de värderingar som det hänvisas till i denna not har de oberoende aktuarierna använt antaganden som direktionen har godkänt för redovisning och rapportering. De viktigaste antaganden som använts för att beräkna skulden för förmåner efter avslutad och övriga långfristiga förmåner visas nedan:

1) Dessa antaganden användes för att beräkna ECB:s förmånsbestämda pensionsåtaganden som finansieras av tillgångar med underliggande kapitalgaranti.

2) Därutöver tas hänsyn till enskilda löneökningar på upp till 1,8 procent per år beroende på ålder för medlemmarna i pensionsplanen.

3) I enlighet med reglerna för ECB:s pensionsplan ska pensionerna höjas varje år. Om den allmänna justeringen av ECB-anställdas löner är lägre än prisinflationen ska pensionshöjningen vara i linje med den allmänna lönejusteringen. Om den allmänna lönejusteringen är högre än prisinflationen ska den allmänna lönejusteringen användas för att bestämma pensionshöjningen, förutsatt att ECB:s pensionsplans finansiella ställning tillåter en sådan höjning.

Frivilliga inbetalningar av personalen till ett avgränsat pensionsbidragssystem uppgick 2019 till 171 miljoner euro (2018: 140 miljoner euro). Dessa bidrag investeras i fondtillgångarna och leder till ett motsvarande åtagande av samma värde.

Not 13 – Avsättningar

Denna post består främst av avsättning för finansiell risk. Dess räckvidd utsträcktes 2019 till att omfatta alla finansiella risker (dvs. marknads-, likviditets- och kreditrisker). Den omfattade tidigare endast avsättningar för valutakurs-, ränte-, kredit- och guldprisrisker.

Avsättningen för finansiella risker kommer att användas för att bekosta framtida realiserade och orealiserade förluster i den utsträckning ECB-rådet anser lämpligt. De fortsatta årliga kraven på dessa reserver, och deras storlek, ses över varje år baserat på ECB:s bedömning av nämnda risker och med beaktande av ett antal faktorer. Storleken, inklusive beloppet i den allmänna reservfonden, får inte överstiga värdet av ECB:s kapital som betalats in av de nationella centralbankerna i euroområdet.

ECB-rådet beslutade den 31 december 2019 att frigöra ett belopp på 84 miljoner euro från ECB:s avsättning för finansiella risker för att inte överskrida taket. Detta beslut fattades efter beaktande av i) minskningen i vikten av de nationella centralbankerna i euroområdet i ECB:s tecknade kapital på grund av femårsjusteringen av fördelningsnyckeln för ECB:s tecknade kapital per den 1 januari 2019 (se not 15, ”Kapital och reserver”) och ii) resultaten av utvärderingen av ECB:s utsatthet för finansiella risker. Till följd av detta minskade avsättningen för finansiella risker till 7 536 miljoner euro per den 31 december 2019, vilket motsvarar värdet på ECB:s kapital som betalats av euroområdets nationella centralbanker vid denna tidpunkt.

Not 14 – Värderegleringskonton

Denna post består huvudsakligen av omvärderingsreserver som uppkommer från orealiserade vinster på tillgångar, skulder och instrument utanför balansräkningen (se ”Resultatavräkning”, ”Guld och tillgångar och skulder i utländsk valuta”, ”Värdepapper” och ”Instrument utanför balansräkningen” i avsnitt 2.3, ”Redovisningsprinciper”). Häri innefattas även omvärderingar av ECB:s förmånsbestämda nettoskuld efter avslutad tjänstgöring (se ”ECB:s förmåner efter avslutad tjänstgöring, andra långfristiga förmåner och förmåner vid upphörande av tjänstgöring” i avsnitt 2.3, ”Redovisningsprinciper”, och not 12.3, ”Diverse”).

Den ökade storleken på värderegleringskontona beror främst på ökningen i guldpriset och eurons depreciering mot US-dollar och japanska yen under 2019.

De valutakurser som användes för omvärdering vid årets slut var:

Not 15 – Kapital och reserver

Not 15.1 – Kapital

Ändringar i ECB:s fördelningsnyckel

Enligt artikel 29 i ECBS-stadgan justeras nationella centralbankers vikter i ECB:s fördelningsnyckel för teckning av kapital vart femte år[34] i enlighet med varje medlemsstats andel av EU:s totala befolkning och BNP, med lika vikt.[35] Den fjärde justeringen efter ECB:s grundande gjordes den 1 januari 2019, och de nationella centralbankernas andelar i ECB:s kapital justerades enligt följande:

ECB:s inbetalade kapital

ECB:s tecknade kapital är 10 825 miljoner euro. Vikten av euroområdets nationella centralbanker (med fullt inbetalda andelar) i ECB:s tecknade kapital minskades med 0,7739 procentenheter till följd av femårsjusteringen av fördelningsnyckeln för ECB s tecknade kapital. Vikten av de nationella centralbankerna utanför euroområdet (vilka endast betalar 3,75 procent av sina andelar) ökade lika mycket. Således minskade det inbetalade kapitalet för ECB med 81 miljoner euro till 7 659 miljoner euro den 1 januari 2019 (se tabellen nedan):

2.5 Instrument utanför balansräkningen

Not 16 – Program för värdepapperslån

Som en del av förvaltningen av ECB:s egna medel har ECB slutit avtal om ett program för värdepapperslån där ett specialiserat institut genomför transaktioner med värdepapperslån för ECB:s räkning.

I överensstämmelse med ECB-rådets beslut står dessutom ECB:s värdepappersinnehav förvärvade inom CBPP 1, 2, och 3, inom PSPP, liksom inom SMP vilka också är giltiga för köp inom PSPP, till förfogande för utlåning. [36]

Såvida dessa operationer med värdepappersutlåning inte görs med säkerheter i form av kontanter som inte är investerade vid årets slut bokförs dessa transaktioner på konton utanför balansräkningen.[37] Sådana operationer med värdepappersutlåning, med ett värde på 10 076 miljoner euro (2018: 9 646 miljoner euro) var utestående per den 31 december 2019. Av detta belopp hänförde sig 5 502 miljoner euro (2018: 4 440 miljoner euro) till värdepapperslån i penningpolitiska syften.

Not 17 – Räntefuturekontrakt

Den 31 december 2019 var följande transaktioner utestående, värderade till sista marknadskurs för året:

Dessa transaktioner utfördes i samband med förvaltningen av ECB:s valutareserver.

Not 18 – Ränteswappar

Ränteswapptransaktioner med ett nominellt värde på 703 miljoner euro (2018: 519 miljoner euro), värderade till sista marknadskurs för året, var utestående den 31 december 2019. Dessa transaktioner utfördes i samband med förvaltningen av ECB:s valutareserver.

Not 19 – Valutaswappar och -terminer

Förvaltningen av valutareserven

Valutaswappar och -terminer gjordes 2019 i samband med förvaltningen av ECB:s valutareserver. Utestående fordringar och skulder från dessa transaktioner per den 31 december 2019 visas till sista marknadskurs för året enligt följande:

Likvidiserande transaktioner

Fordringar och skulder i US-dollar med avvecklingsdatum 2019 uppstod i samband med likvidiserande transaktioner i US-dollar till Eurosystemets motparter (se not 10 ”Skulder i euro till hemmahörande utanför euroområdet”).

Not 20 – Administration av upplåning och utlåning

ECB hade under 2019 fortsatt ansvar för administrationen av EU:s upp- och utlåningstransaktioner för systemet för medelfristigt ekonomiskt stöd samt den europeiska stabiliseringsmekanismen (ESM), för låneavtalet med Grekland och för administrationen av betalningar av två EFSF-lån. Under 2019 förmedlade ECB betalningar relaterade till dessa operationer samt även betalningar kopplade till medlemmarnas teckning av ESM:s tillåtna kapitalstock.

Not 21 – Ansvarsförbindelser från pågående rättsförfaranden

Flera rättsförfaranden har inletts mot ECB och andra EU-institutioner av kunder, aktieägare och obligationsinnehavare vid cypriotiska kreditinstitut. De kärande yrkade att de hade lidit ekonomisk skada till följd av åtgärder som de ansåg hade lett till omstruktureringen av dessa kreditinstitut inom ramen för det finansiella stödprogrammet för Cypern. I två av dessa mål beslutade Europeiska unionens tribunal 2018 att käranden saknade stöd för sin talan, och dessa avgöranden har nu överklagats till EU:s domstol. Detta är i linje med att tribunalen 2014 avvisade tolv liknande fall i sin helhet som sedermera överklagades till Europeiska unionens domstol 2016 som i sin tur antingen bekräftade att fallen skulle avvisas eller dömde till ECB:s fördel. ECB:s deltagande i processen som ledde fram till införandet av det finansiella stödprogrammet inskränkte sig till teknisk rådgivning, i enlighet med ESM-fördraget, i samverkan med Europeiska kommissionen samt ett icke-bindande yttrande om förslaget till resolutionslag i Cypern. Det anses därför att ECB inte kommer att drabbas av några förluster till följd av dessa mål.

2.6 Noter till resultaträkningen

Not 22 – Räntenetto

Not 22.1 – Räntenetto på valutareserven

Denna post består av ränteintäkter efter avdrag för räntekostnader avseende ECB:s tillgångar och skulder netto i utländsk valuta enligt nedanstående:

Den totala ökningen i räntenettot under 2019 berodde huvudsakligen på högre ränteintäkter i US-dollarportföljen. Apprecieringen av den amerikanska dollarn mot euron bidrog också till denna ökning.

Not 22.2 – Räntenetto från fördelningen av eurosedlar inom Eurosystemet

Denna post består av räntenetto från ECB:s andel på 8 procent av de utgivna eurosedlarna (se ”Utelöpande sedlar” i avsnitt 2.3, ”Redovisningsprinciper”, och not 5.1, ”Fordringar relaterade till fördelningen av eurosedlar inom Eurosystemet”). Räntenettot 2019 var noll beroende på att räntan på de huvudsakliga refinansieringstransaktionerna låg kvar på 0 procent under hela året.

Not 22.3 – Ersättning baserad på de nationella centralbankernas fordringar avseende överförda valutareserver

Under denna rubrik redovisas ersättning till de nationella centralbankerna i euroområdet på deras fordringar avseende valutareserver som överförts till ECB (se not 11.1, ”Skulder motsvarande överföringen av valutareserver”). Avkastningen 2019 var noll, vilket avspeglar det faktum att räntan på de huvudsakliga refinansieringstransaktionerna låg kvar på 0 procent under hela året.

Not 22.4 – Övriga ränteintäkter och övriga räntekostnader

Övriga ränteintäkter och övriga räntekostnader 2019 var:

1) ECB:s räntenetto från SMP-innehav av grekiska statsobligationer uppgick till 94 miljoner euro (2018: 127 miljoner euro).

Not 23 – Realiserade vinster/förluster på finansiella transaktioner