1 Správa o činnosti

1.1 Účel správy o činnosti ECB

Správa o činnosti[1] je neoddeliteľnou súčasťou ročnej účtovnej závierky ECB a jej cieľom je priblížiť čitateľom širšie súvislosti týkajúce sa finančných výkazov.[2] Vzhľadom na to, že činnosti a operácie ECB sa uskutočňujú v záujme plnenia cieľov jej menovej politiky, finančnú situáciu ECB a výsledok jej finančného hospodárenia je potrebné vnímať s prihliadnutím na realizované menovopolitické opatrenia.

Správa o činnosti na tento účel predstavuje hlavné činnosti a operácie ECB a opisuje ich vplyv na jej finančné výkazy. Okrem toho analyzuje hlavné zmeny v súvahe a výkaze ziskov a strát počas roka a obsahuje informácie o finančných zdrojoch ECB. V neposlednom rade opisuje rizikové prostredie, v ktorom ECB pôsobí, a informuje o finančných a operačných rizikách, ktorým je ECB vystavená, a o pravidlách riadenia rizík používaných na ich zmiernenie.

1.2 Činnosť

ECB je súčasťou Eurosystému, ktorého hlavným cieľom je udržiavať cenovú stabilitu. Medzi hlavné úlohy ECB stanovené v Štatúte ESCB[3] patrí výkon menovej politiky eurozóny, realizácia devízových operácií, správa oficiálnych devízových rezerv krajín eurozóny a podpora plynulého fungovania platobných systémov.

ECB tiež zodpovedá za účinné a konzistentné fungovanie jednotného mechanizmu dohľadu (Single Supervisory Mechanism – SSM), s cieľom vykonávať intruzívny a účinný bankový dohľad, ktorý prispieva k bezpečnosti a riadnemu fungovaniu bankového systému a k stabilite finančného systému.

Operácie menovej politiky Eurosystému sa zaznamenávajú vo finančných výkazoch ECB a národných centrálnych bánk (NCB) krajín eurozóny, v súlade so zásadou decentralizovanej realizácie menovej politiky Eurosystému. Tabuľka 1 uvádza prehľad hlavných operácií a funkcií, ktoré ECB vykonáva v rámci plnenia svojho mandátu, a ich vplyvu na jej finančné výkazy.

Tabuľka 1

Hlavné činnosti ECB a ich vplyv na jej finančné výkazy

1) Ďalšie informácie o požičiavaní cenných papierov sa nachádzajú na internetovej stránke ECB.

2) Ďalšie informácie o systéme TARGET2 sa nachádzajú na internetovej stránke ECB.

1.3 Finančný vývoj

1.3.1 Súvaha

V dôsledku nákupu cenných papierov v rámci programu nákupu cenných papierov (asset purchase programme – APP)[4] súvaha ECB v období rokov 2015 až 2018 výrazne expandovala.

V roku 2019 sa celkové aktíva ECB zvýšili o 10,0 mld. € na 457,1 mld. €. Tento nárast bol predovšetkým dôsledkom i) zvýšenia trhovej hodnoty devízových rezerv ECB vzhľadom na nárast ceny zlata a zhodnocovanie amerického dolára a japonského jenu voči euru v priebehu roka a ii) zvýšenia hodnoty eurových bankoviek v obehu.[5]

Graf 1

Hlavné zložky súvahy ECB

(v mld. EUR)

Zdroj: ECB.

Cenné papiere v eurách držané na účely menovej politiky ku koncu roka 2019 predstavovali 55 % celkových aktív ECB. Pod touto súvahovou položkou ECB vedie cenné papiere nadobudnuté v rámci programu pre trhy s cennými papiermi (Securities Markets Programme – SMP), troch programov nákupu krytých dlhopisov (CBPP1, CBPP2, CBPP3) a programov ABSPP a PSPP. Počas roka 2019 ECB v plnej výške reinvestovala istinu zo splatených cenných papierov v jej portfóliách APP. ECB navyše od 1. novembra 2019 na základe rozhodnutia Rady guvernérov z 12. septembra 2019 o celkových mesačných nákupoch Eurosystému[6] za vopred stanovených kritérií akceptovateľnosti opäť naštartovala nákup cenných papierov v rámci programu APP.

Ku koncu roka 2019 sa objem portfólia cenných papierov v držbe ECB na účely menovej politiky znížil o 1,3 mld. € na 250,4 mld. € (graf 2), najmä v dôsledku splácania cenných papierov nadobudnutých v rámci programov SMP, CBPP1 a CBPP2. Objem týchto aktív celkovo klesol o 2,2 mld. €. Príčinou poklesu objemu portfólia PSPP o 0,1 mld. € bol predovšetkým čistý vplyv amortizácie prémií a diskontov[7] cenných papierov v portfóliu, ktorý prevážil čisté nákupy uskutočnené počas posledných dvoch mesiacov roka 2019.

Graf 2

Cenné papiere držané na účely menovej politiky

(v mld. EUR)

Zdroj: ECB.

V roku 2019 celková eurová hodnota devízových rezerv ECB, ktoré pozostávajú zo zlata, zvláštnych práv čerpania, amerických dolárov, japonských jenov a čínskych jüanov, vzrástla o 6,2 mld. € na 75,8 mld. €.

Eurová hodnota zlata a pohľadávok v zlate v držbe ECB sa v roku 2019 v dôsledku nárastu trhovej ceny zlata v eurách zvýšila o 3,8 mld. € na 22,0 mld. € (graf 3), pričom objem rezerv rýdzeho zlata v unciach sa nezmenil. Toto zvýšenie zároveň viedlo k identickému nárastu účtov precenenia ECB (časť 1.3.2 „Finančné zdroje“).

Graf 3

Zlaté rezervy a ceny zlata

(ľavá os: mld. EUR; pravá os: unca rýdzeho zlata v eurách)

Zdroj: ECB.

Poznámka: Položka „Účty precenenia zlata“ nezahŕňa príspevky centrálnych bánk členských štátov, ktoré vstúpili do eurozóny po 1. januári 1999, k akumulovaným účtom precenenia zlata ECB ku dňu pred ich vstupom do Eurosystému.

Čistý objem devízových rezerv ECB[8] v amerických dolároch, japonských jenoch a čínskych jüanoch vyjadrený v eurách sa v dôsledku reinvestícií výnosov získaných z týchto prostriedkov v priebehu roka a znehodnotenia eura voči americkému doláru a japonskému jenu zvýšil o 2,4 mld. € na 53,1 mld. € (graf 4). Znehodnotenie eura sa odráža aj vo vyšších zostatkoch účtov precenenia ECB (časť 1.3.2 „Finančné zdroje“).

Graf 4

Devízové rezervy

(v mld. EUR)

Zdroj: ECB.

Hlavnou zložkou devízových rezerv ECB bol aj naďalej americký dolár, ktorý ku koncu roka 2019 tvoril približne 77 % ich celkového objemu.

ECB spravuje investície svojich devízových rezerv pomocou trojstupňového procesu. Ako prvý krok útvar ECB zodpovedný za riadenie rizík navrhuje strategické základné portfólio, ktoré schvaľuje Rada guvernérov. Ako druhý krok útvar ECB zodpovedný za správu portfólií navrhuje taktické základné portfólio, ktoré schvaľuje Výkonná rada. V treťom kroku národné centrálne banky decentralizovaným spôsobom uskutočňujú každodenné investičné operácie.

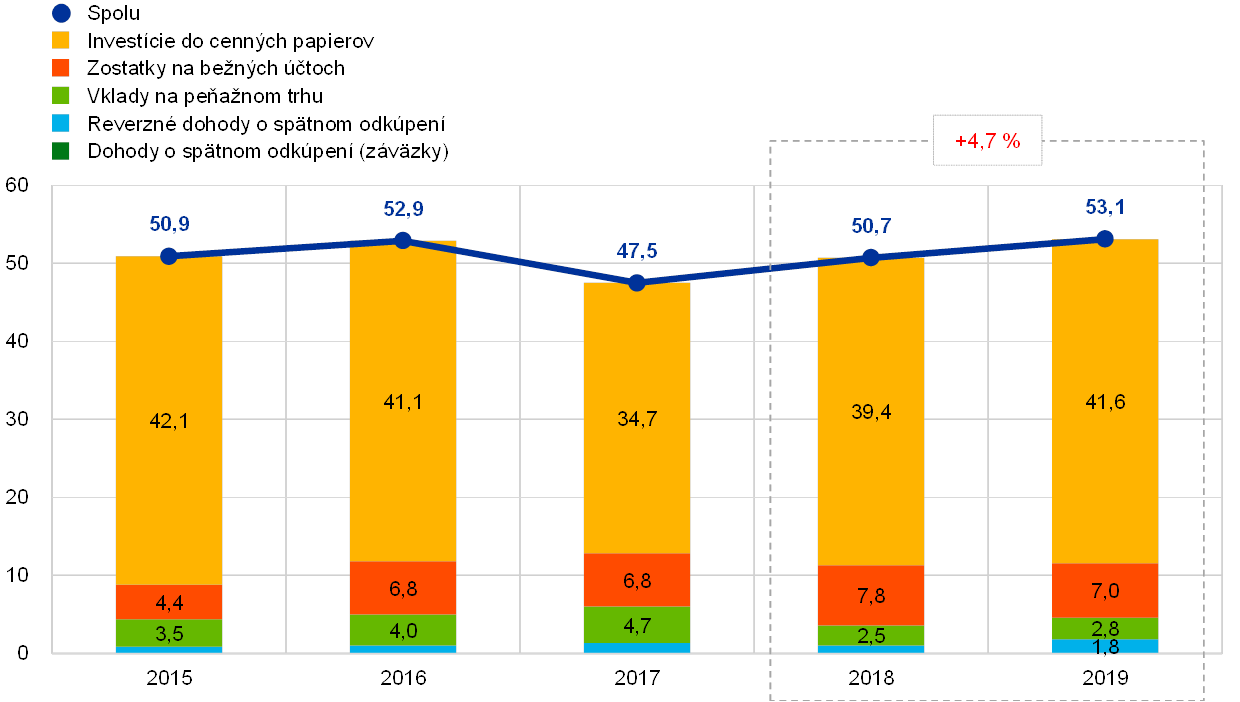

Devízové rezervy ECB sa investujú predovšetkým do cenných papierov a vkladov na peňažnom trhu, alebo sú uložené na bežných účtoch (graf 5). Cenné papiere v tomto portfóliu sa oceňujú koncoročnou trhovou cenou.

Graf 5

Zloženie investícií do cudzej meny

(v mld. EUR)

Zdroj: ECB.

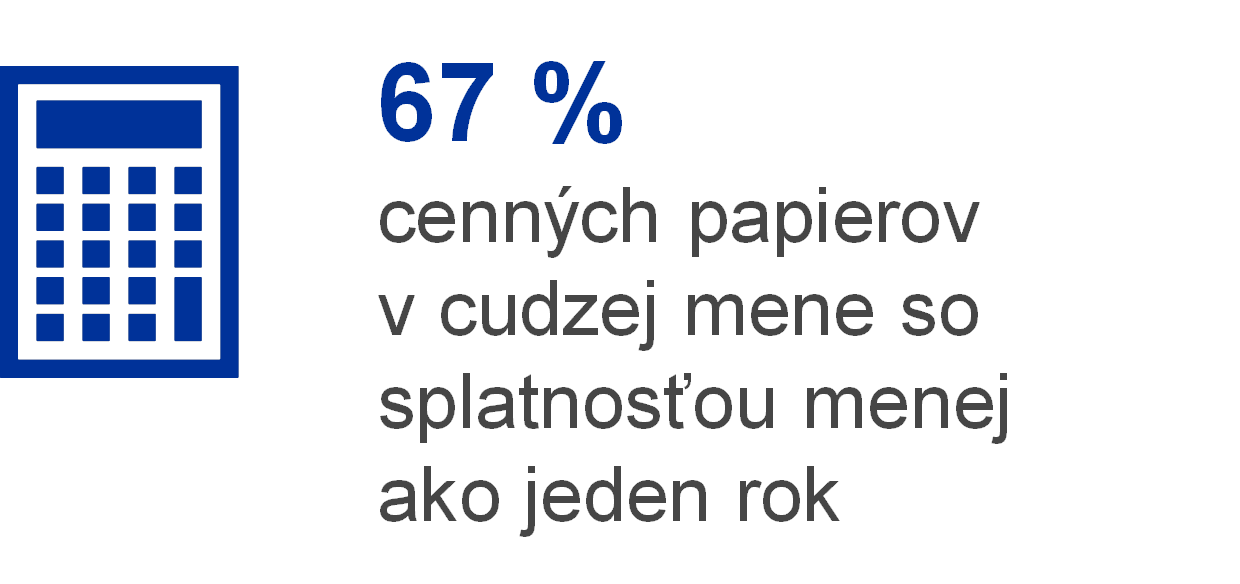

Účelom devízových rezerv ECB je financovať potenciálne intervencie na devízovom trhu. Správa devízových rezerv ECB preto sleduje tri ciele (v poradí podľa priority): likviditu, bezpečnosť a výnosnosť. Toto portfólio preto zahŕňa najmä cenné papiere s krátkou dobou splatnosti (graf 6).

Graf 6

Štruktúra splatnosti cenných papierov v cudzej mene

Zdroj: ECB.

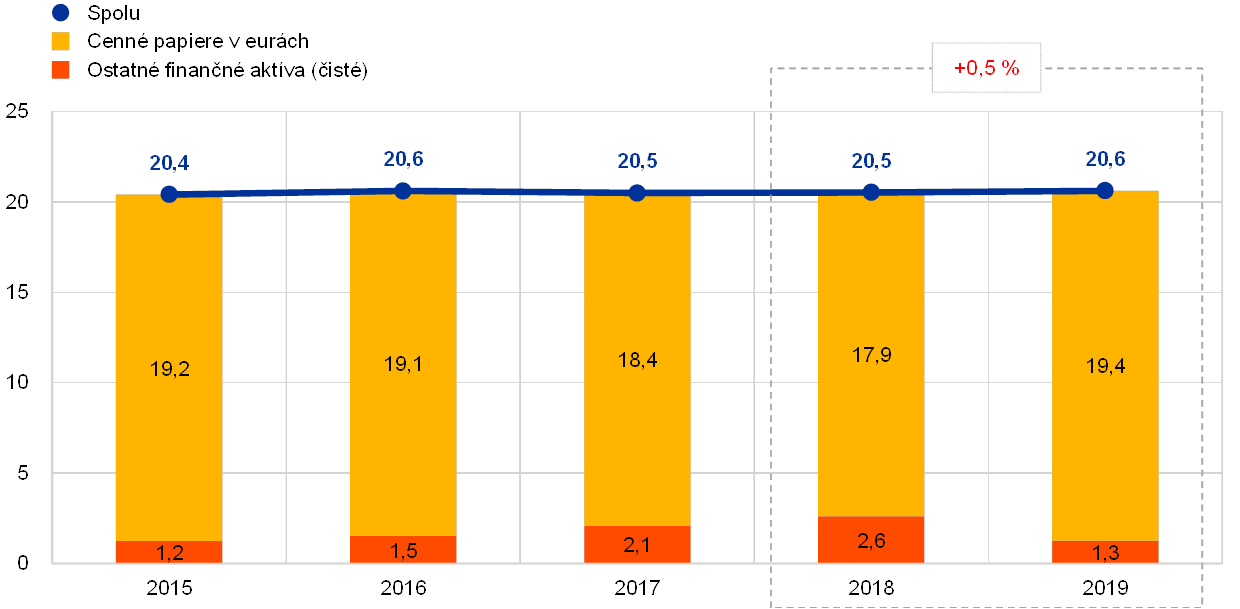

V roku 2019 zostala hodnota portfólia vlastných zdrojov takmer nezmenená (graf 7). Toto portfólio zahŕňa najmä cenné papiere v eurách, ktoré sa oceňujú koncoročnou trhovou cenou.

Graf 7

Portfólio vlastných zdrojov ECB

(v mld. EUR)

Zdroj: ECB.

Portfólio vlastných zdrojov ECB je vedené ako protipoložka jej splateného základného imania, rezervy na krytie finančných rizík a jej všeobecného rezervného fondu. Účelom tohto portfólia je zabezpečiť zdroj príjmu na čiastočné pokrytie prevádzkových nákladov ECB, ktoré nesúvisia s výkonom úloh dohľadu.[9] Cieľom správy portfólia vlastných zdrojov je preto maximalizovať výnosy, avšak pod podmienkou dodržania viacerých rizikových limitov. Výsledkom je diverzifikovanejšia štruktúra splatnosti (graf 8) ako v prípade portfólia devízových rezerv.

Graf 8

Štruktúra splatnosti cenných papierov portfólia vlastných zdrojov ECB

Zdroj: ECB.

1.3.2 Finančné zdroje

Finančné zdroje ECB tvorí jej základné imanie, všeobecná rezerva na krytie rizík, účty precenenia a zisk za daný rok. Tieto finančné zdroje sa i) investujú do aktív, ktoré generujú výnos, a/alebo ii) používajú na priame vyrovnanie strát z realizovaných finančných rizík. K 31. decembru 2019 finančné zdroje ECB dosahovali celkovo 47,7 mld. € (graf 9), čo je o 5,7 mld. € viac ako v roku 2018, najmä v dôsledku nárastu účtov precenenia spôsobeného znehodnotením eura.

Graf 9

Finančné zdroje ECB

(v mld. EUR)

Zdroj: ECB.

Poznámka: „Účty precenenia“ zahŕňajú celkové zisky z precenenia zlata, cudzej meny a cenných papierov, ale nepatrí sem účet precenenia v súvislosti s dávkami po skončení pracovného pomeru.

Nerealizované zisky z držby zlata, devíz a cenných papierov, pri ktorých dochádza k preceňovaniu, sa vo výkaze ziskov a strát nevykazujú ako výnosy, ale účtujú sa priamo na účtoch precenenia na pasívnej strane súvahy ECB. Prostredníctvom zostatkov na týchto účtoch je možné absorbovať vplyv prípadného budúceho nepriaznivého vývoja cien a/alebo výmenných kurzov, a ako také zvyšujú odolnosť ECB voči rizikám. Objem účtov precenenia zlata, devíz a cenných papierov[10] v roku 2019 vzrástol o 5,1 mld. € na 30,2 mld. €, predovšetkým v dôsledku zvýšenia ceny zlata a znehodnotenia eura voči americkému doláru a japonskému jenu (graf 10).

Graf 10

Hlavné devízové kurzy a cena zlata v období 2015 – 2019

(percentuálne zmeny oproti roku 2015; koncoročné údaje)

Zdroj: ECB.

Zisk vyplývajúci z aktív a pasív ECB v bežnom účtovnom roku je možné použiť na vyrovnanie potenciálnych strát vzniknutých v tom istom roku. V roku 2019 zisk ECB predstavoval 2,4 mld. €, čo je o 0,8 mld. € viac než v roku 2018.

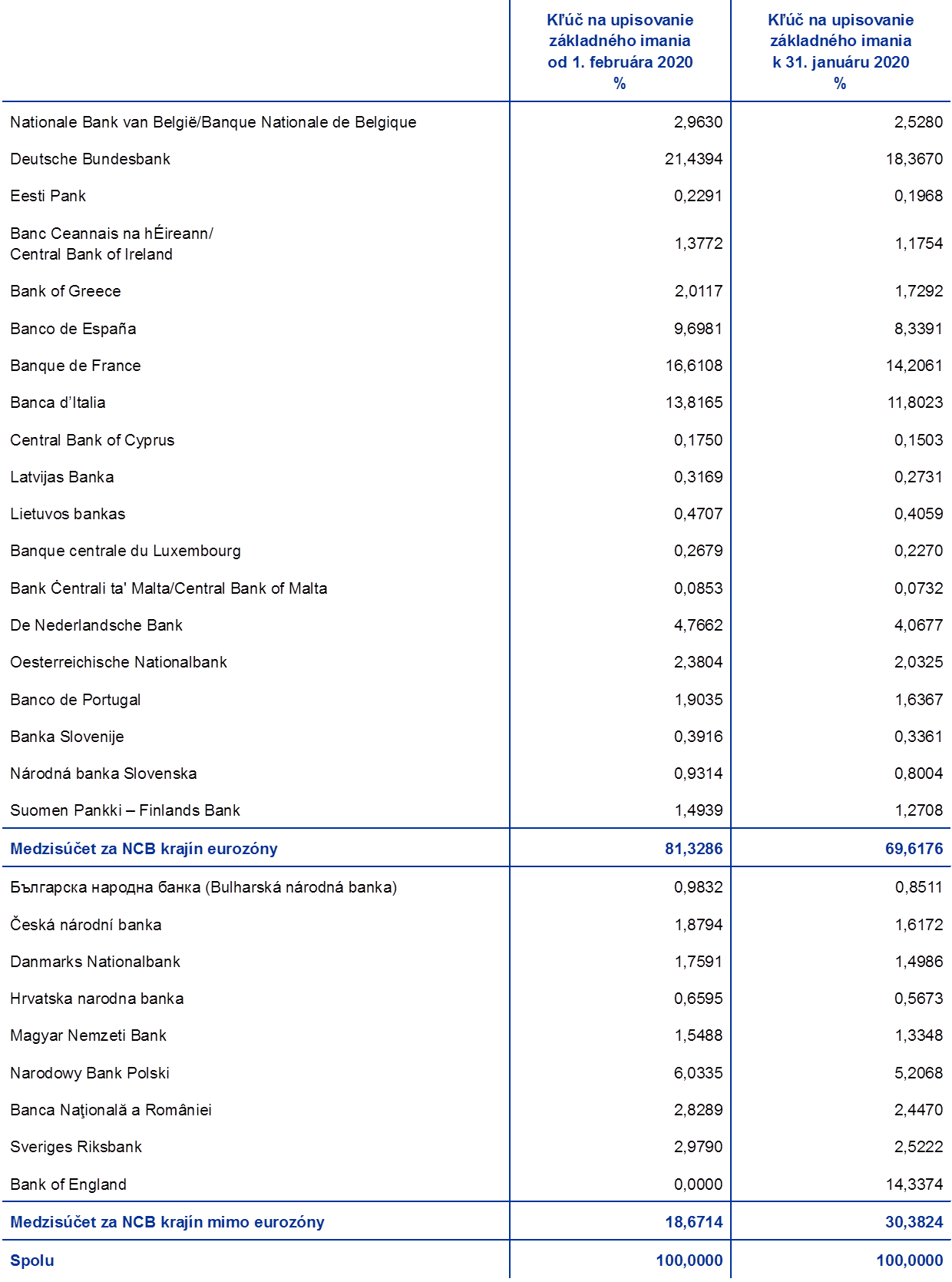

Vzhľadom na finančné riziká, ktorým je vystavená (časť 1.4.1 „Finančné zdroje“), si ECB vedie rezervu na krytie finančných rizík. Výška tejto rezervy sa každoročne prehodnocuje na základe viacerých faktorov vrátane výšky rizikových aktív, prognózovaných výsledkov na budúci rok a hodnotenia rizík. Táto rezerva, spolu s prostriedkami vedenými vo všeobecnom rezervnom fonde ECB, nesmie prekročiť hodnotu základného imania splateného národnými centrálnymi bankami krajín eurozóny. V nadväznosti na pravidelnú päťročnú úpravu kľúča na upisovanie základného imania ECB k 1. januáru 2019 a následné zníženie vážených podielov národných centrálnych bánk krajín eurozóny na upísanom základnom imaní ECB, ako aj vzhľadom na výsledky posúdenia miery vystavenia ECB finančným rizikám, sa Rada guvernérov rozhodla uvoľniť z rezervy ECB na krytie finančných rizík 84 mil. €, aby dodržala maximálnu povolenú výšku 7,5 mld. €, čo je hodnota základného imania ECB splateného národnými centrálnymi bankami krajín eurozóny.

Základné imanie ECB splatené národnými centrálnymi bankami krajín eurozóny a národnými centrálnymi bankami krajín nepatriacich do eurozóny sa v porovnaní s koncom roka 2018 znížilo o 81 mil. € a k 31. decembru 2019 predstavovalo 7,7 mld. €. Tento pokles bol výsledkom päťročnej úpravy kľúča na upisovanie základného imania ECB, ktorá nadobudla účinnosť 1. januára 2019 a viedla k zníženiu vážených podielov národných centrálnych bánk krajín eurozóny (s plne splatenými podielmi).

V roku 2020 sa podiely národných centrálnych bánk na základnom imaní ECB zmenia v dôsledku vystúpenia Spojeného kráľovstva z Európskej únie a následného odchodu Bank of England z Európskeho systému centrálnych bánk (ESCB). Výška upísaného základného imania ECB zostane nezmenená, keďže podiel Bank of England na upísanom základnom imaní ECB bude prerozdelený medzi národné centrálne banky krajín eurozóny a krajín nepatriacich do eurozóny. Bez zmeny zostane v roku 2020 i splatené základné imanie ECB, keďže splatený podiel Bank of England pokryjú ostatné národné centrálne banky.

1.3.3 Výkaz ziskov a strát

V priebehu obdobia 2015 – 2019 sa ročný zisk ECB postupne zvýšil z približne 1,1 mld. EUR na približne 2,4 mld. EUR (graf 11), a to predovšetkým vďaka vyšším úrokovým výnosom z devízových rezervných aktív a z cenných papierov držaných na účely menovej politiky, ktoré prevážili pokles úrokových výnosov z bankoviek v obehu[11] a z portfólia vlastných zdrojov.

Zisk ECB za rok 2019 predstavoval 2 366 mil. € (1 575 mil. € v roku 2018). Nárast o 790 mil. € v porovnaní s rokom 2018 bol spôsobený zvýšením čistých úrokových výnosov a lepšími výsledkami finančných operácií.

Graf 11

Hlavné zložky výkazu ziskov a strát ECB

(v mil. EUR)

Zdroj: ECB.

Poznámka: Položka „Ostatné výnosy a náklady“ pozostáva z položiek „Čisté výnosy/náklady z poplatkov a provízií“, „Výnosy z akcií a podielových účastí“, „Ostatné výnosy“ a „Ostatné náklady“.

Čisté úrokové výnosy ECB vzrástli o 410 mil. € na 2 686 mil. € (graf 12), predovšetkým z dôvodu vyšších úrokových výnosov z devízových rezervných aktív i z cenných papierov držaných na účely menovej politiky.

Graf 12

Čisté úrokové výnosy

(v mil. EUR)

Zdroj: ECB.

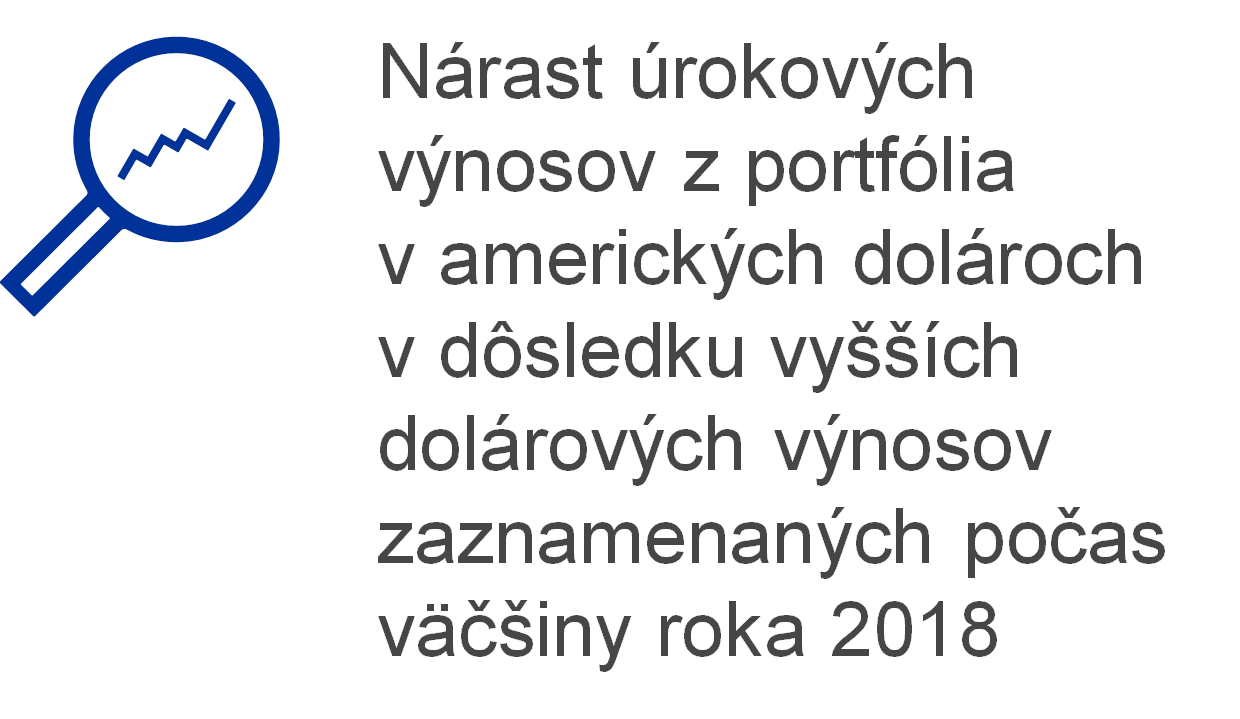

Čisté úrokové výnosy z devízových rezervných aktív vzrástli o 190 mil. € na 1 052 mil. €, najmä v dôsledku vyšších úrokových výnosov z cenných papierov denominovaných v amerických dolároch.

Vzhľadom na rast výnosov cenných papierov v amerických dolároch počas väčšiny roka 2018 (graf 13), predovšetkým v prípade krátkych splatností, ECB nadobudla cenné papiere s vyššími výnosmi, čím sa oproti minulému roku zvýšila priemerná výnosnosť jej portfólia v amerických dolároch. To malo kladný vplyv na úrokové výnosy z tohto portfólia počas roka 2019.

Graf 13

Výnosy dvojročných štátnych dlhopisov v Spojených štátoch, Japonsku a Číne

(v % p. a.; koncomesačné údaje)

Zdroj: ECB.

Čisté úrokové výnosy z cenných papierov držaných na účely menovej politiky v roku 2019 dosiahli 1 447 mil. €, čo je o 212 mil. € viac ako v roku 2018 (graf 14). Čisté úrokové výnosy z cenných papierov nadobudnutých v rámci programu APP vzrástli o 316 mil. € na 1 136 mil. €, najmä v dôsledku portfólia PSPP vzhľadom na vyšší priemerný objem a výnosnosť tohto portfólia počas roka v porovnaní s rokom 2018. Priemerná výnosnosť tohto portfólia sa za posledné dva roky zvýšila predovšetkým v dôsledku i) v porovnaní s historickou priemernou výnosnosťou portfólia výnosnejších cenných papierov nadobudnutých počas roka 2018, a ii) reinvestícií splátok istiny počas roka 2019 s výnosom vyšším ako výnos splatených cenných papierov. Výnosy štátnych dlhopisov krajín eurozóny v roku 2019 zároveň v priemere zostali na nízkej úrovni (graf 15). Vyššie čisté úrokové výnosy z cenných papierov nadobudnutých v rámci programu APP prevážili pokles čistých úrokových výnosov z portfólií programov SMP, CBPP1 a CBPP2, ktoré klesli o 104 mil. € na 311 mil. € v dôsledku zníženia objemu týchto portfólií z dôvodu splácania cenných papierov. V roku 2019 cenné papiere držané na účely menovej politiky vygenerovali približne 54 % čistých úrokových výnosov ECB.

Graf 14

Čisté úrokové výnosy z cenných papierov držaných na účely menovej politiky

(v mil. EUR)

Zdroj: ECB.

Graf 15

Výnosy desaťročných štátnych dlhopisov v eurozóne

(v % p. a.; koncomesačné údaje)

Zdroj: ECB.

V dôsledku nulovej úrokovej sadzby hlavných refinančných operácií Eurosystému (main refinancing operations – MRO) boli úrokové výnosy z podielu ECB na celkovom objeme eurových bankoviek v obehu i úrokové náklady z úrokov vyplácaných národným centrálnym bankám z pohľadávok z prevedených devízových rezerv nulové.

Čisté ostatné úrokové výnosy klesli, najmä vzhľadom na nižšie úrokové výnosy z portfólia vlastných zdrojov v prostredí nízkych výnosov v eurozóne.

Čisté saldo finančných operácií a zníženia hodnoty finančných aktív predstavovalo zisk vo výške 176 mil. € (graf 16). Tento výsledok bol o 322 mil. € vyšší než v roku 2018, pričom hlavnou príčinou boli lepšie čisté realizované výsledky z cenových pohybov.

V roku 2019 vznikol čistý realizovaný cenový zisk z predaja cenných papierov, prevažne v dôsledku cenových ziskov z cenných papierov denominovaných v amerických dolároch, ktorých trhová cena bola priaznivo ovplyvnená znížením výnosov dolárových dlhopisov počas roka.

Graf 16

Realizované výsledky a zníženie hodnoty

(v mil. EUR)

Zdroj: ECB.

Okrem toho bolo k 31. decembru 2019 zo všeobecnej rezervy ECB na krytie rizík do výkazu ziskov a strát uvoľnených 84 mil. € s cieľom dodržať maximálnu povolenú úroveň všeobecnej rezervy, ktorá vychádza zo základného imania splateného národnými centrálnymi bankami krajín eurozóny (časť 1.3.2 „Finančné zdroje“).

Celkové prevádzkové náklady ECB vrátane odpisov a služieb súvisiacich s výrobou bankoviek sa zvýšili o 42 mil. € na 1 156 mil. € (graf 17). Tento nárast oproti roku 2018 je spôsobený predovšetkým vyššími personálnymi nákladmi vzhľadom na i) vyšší priemerný počet zamestnancov v roku 2019, hlavne v bankovom dohľade, a ii) vyššie výdavky v súvislosti s ostatnými dlhodobými dávkami, najmä v dôsledku nižšej diskontnej sadzby použitej pri poistno-matematickom ocenení na konci roka 2019. Vzhľadom na zavedenie nových pravidiel nájmu v roku 2019 sa výdavky súvisiace s nájmom, doteraz vedené v rámci administratívnych nákladov, odteraz vykazujú ako odpisy. Administratívne náklady boli následne nižšie, zatiaľ čo náklady na odpisovanie boli vyššie než v predchádzajúcom roku. Administratívne náklady klesli tiež v dôsledku nižších nákladov na agentúrny personál a externých konzultantov.

Náklady spojené s bankovým dohľadom sa v plnej výške hradia z poplatkov za dohľad účtovaných dohliadaným subjektom.[12]

Graf 17

Prevádzkové náklady a poplatky za dohľad

(v mil. EUR)

Zdroj: ECB.

Poznámky: Prevádzkové náklady sa delia medzi centrálne bankovníctvo a bankový dohľad. Náklady na zdieľané služby poskytované podpornými útvarmi ECB sa delia medzi tieto dve kategórie. Zdieľané služby zabezpečujú existujúce podporné útvary ECB vrátane technickej prevádzky, riadenia ľudských zdrojov, administratívnych služieb, rozpočtu a kontrolingu, účtovníctva, právnych služieb, komunikácie a prekladateľských služieb, interného auditu, štatistických služieb a služieb IT.

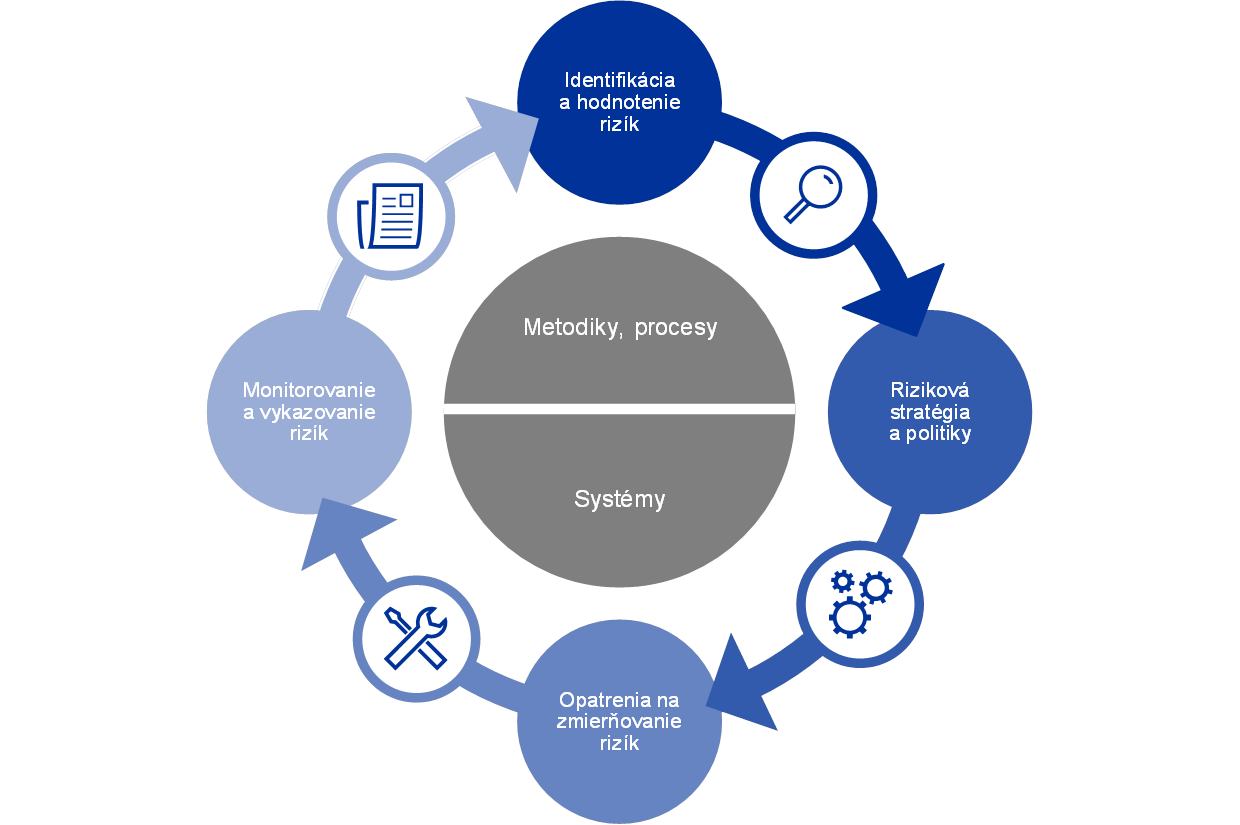

1.4 Riadenie rizík

Riadenie rizík je kľúčovou súčasťou činností ECB a vykonáva sa prostredníctvom priebežného procesu i) identifikácie a hodnotenia rizík, ii) revízie rizikovej stratégie a politík, iii) zavádzania opatrení na zmierňovanie rizík a iv) monitorovania a vykazovania rizík, pričom všetky tieto prvky sú podporované účinnými metodikami, procesmi a systémami.

Obrázok 1

Cyklus riadenia rizík

ECB je vystavená finančným aj operačným rizikám. Nasledujúce časti sa sústredia na riziká, ich zdroje a príslušné rámce kontroly rizika.

1.4.1 Finančné riziká

Výkonná rada navrhuje politiky a postupy, ktoré zabezpečujú adekvátnu úroveň ochrany pred finančnými rizikami, ktorým je ECB vystavená. Výbor pre riadenie rizík (Risk Management Committee – RMC) zložený z expertov centrálnych bánk Eurosystému sa okrem iného podieľa na monitorovaní, meraní a vykazovaní finančných rizík súvisiacich so súvahou Eurosystému a definuje a preveruje súvisiace metodiky i rámce. V tomto smere Výbor pre riadenie rizík asistuje rozhodovacím orgánom pri zabezpečovaní adekvátnej úrovne ochrany Eurosystému.

Finančné riziká pramenia zo základných činností ECB a súvisiacich expozícií. Rámce riadenia rizík a limity, ktoré ECB používa pri riadení svojho rizikového profilu, sa líšia podľa jednotlivých druhov operácií a zohľadňujú strategické a investičné ciele rôznych portfólií a rizikové charakteristiky podkladových aktív.

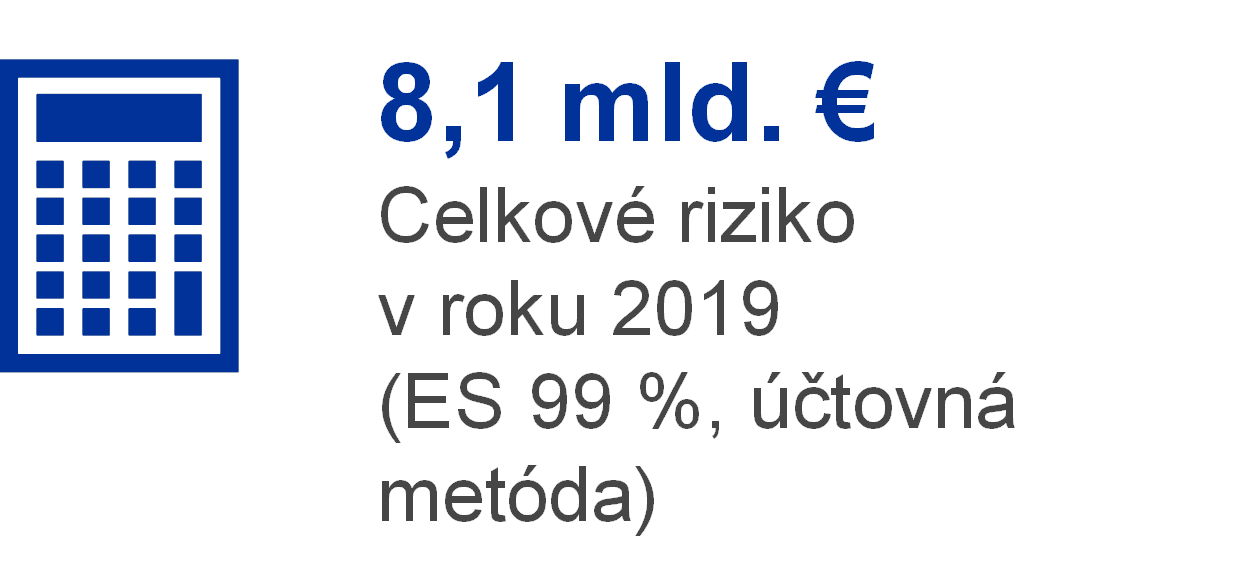

ECB v oblasti monitorovania a hodnotenia rizík využíva viacero interne vyvinutých techník odhadovania rizík. Tieto techniky sú založené na jednotnom rámci simulácie trhových a kreditných rizík. Hlavné koncepcie, techniky a predpoklady modelovania rizík, ktoré sú základom ukazovateľov rizika, vychádzajú z odvetvových štandardov a dostupných trhových údajov. Riziká sú zvyčajne kvantifikované prostredníctvom ukazovateľa Expected Shortfall (ES)[13] odhadovaného s 99 % úrovňou spoľahlivosti v horizonte jedného roka. Na vypočítanie rizika sa používajú dve metódy: i) účtovná metóda, na základe ktorej sa účty precenenia ECB vo výpočte odhadov rizika v súlade so všetkými príslušnými účtovnými pravidlami považujú za rezervu, a ii) finančná metóda, na základe ktorej sa účty precenenia vo výpočte rizika nepovažujú za rezervu. ECB tiež na zabezpečenie komplexného prehľadu rizík pravidelne počíta ďalšie ukazovatele rizika pri rôznych úrovniach spoľahlivosti, vykonáva citlivostné a záťažové analýzy a hodnotí dlhodobejšie prognózy expozícií a výnosov.[14]

Celkové riziká ECB sa počas roka znížili. Ku koncu roka 2019 predstavovali celkové finančné riziká všetkých portfólií ECB (merané ako ES s 99 % úrovňou spoľahlivosti v horizonte jedného roka s uplatnením účtovnej metódy) spolu 8,1 mld. €, čo je o 1,1 mld. € menej než odhad rizík ku koncu roka 2018. Tento pokles odráža nižšie menové a úrokové riziko v investičných portfóliách ECB, zlepšenie kreditnej kvality cenných papierov v portfóliách ECB a splácanie cenných papierov v rámci portfólií SMP, CBPP1 a CBPP2.

Kreditné riziko vyplýva z portfólií menovej politiky ECB, portfólia jej vlastných zdrojov v eurách a jej devízových rezerv. Cenné papiere držané na účely menovej politiky sa oceňujú v amortizovanej obstarávacej cene so zohľadnením zníženia hodnoty, preto ak nedochádza k ich predaju, nepodliehajú cenovým zmenám súvisiacim s kreditnou migráciou. Vzťahuje sa však na ne riziko kreditného zlyhania. Vlastné zdroje v eurách a devízové rezervy sa oceňujú v trhových cenách a ako také podliehajú kreditnej migrácii a riziku zlyhania. Kreditné riziko sa v porovnaní s minulým rokom znížilo vzhľadom na zlepšenie kreditnej kvality viacerých európskych štátnych emitentov a splácanie cenných papierov nadobudnutých v rámci programu SMP.

Kreditné riziko sa zmierňuje najmä prostredníctvom uplatňovania kritérií akceptovateľnosti, postupov hĺbkovej kontroly a limitov, ktoré sa medzi jednotlivými portfóliami líšia.

Menové a komoditné riziká vyplývajú z devízových rezerv a zlata v držbe ECB. Menové riziko sa oproti minulému roku znížilo v dôsledku vyšších účtov precenenia, ktorými sa ECB zabezpečuje pred nepriaznivým vývojom výmenných kurzov a ceny zlata.

Vzhľadom na menovopolitický význam týchto aktív sa ECB pred súvisiacimi menovými a komoditnými rizikami nezabezpečuje. Namiesto toho sa tieto riziká zmierňujú existenciou účtov precenenia a diverzifikáciou týchto rezerv na rôzne meny a zlato.

Devízové rezervy a vlastné zdroje ECB v eurách sa investujú predovšetkým do cenných papierov s pevným výnosom a sú vystavené úrokovému riziku spojenému s oceňovaním podľa trhovej hodnoty, keďže sa oceňujú v trhových cenách. Devízové rezervy ECB sa investujú predovšetkým do aktív s relatívne krátkou dobou splatnosti (graf 6 v časti 1.3.1 „Súvaha“), zatiaľ čo aktíva v portfóliu vlastných zdrojov majú vo všeobecnosti dlhšiu dobu splatnosti (graf 8 v časti 1.3.1 „Súvaha“). Táto riziková zložka, meraná na základe účtovnej metódy, sa v porovnaní s rokom 2018 vzhľadom na vývoj trhových podmienok znížila.

Úrokové riziko ECB spojené s oceňovaním podľa trhovej hodnoty sa zmierňuje prostredníctvom pravidiel alokácie aktív a účtov precenenia.

ECB je tiež vystavená úrokovému riziku vyplývajúcemu z nesúladu medzi úrokovými výnosmi z jej aktív a úrokovými nákladmi z jej pasív, ktorý má vplyv na jej čisté úrokové výnosy. Toto riziko sa priamo neviaže na žiadne konkrétne portfólio, ale skôr na štruktúru súvahy ECB ako celku, predovšetkým pokiaľ ide o nesúlad medzi splatnosťou a výnosnosťou aktív a pasív. Monitoruje sa prostredníctvom prognóz ziskovosti ECB, z ktorých vyplýva, že ECB má v nasledujúcich rokoch i naďalej evidovať čisté úrokové výnosy.

Tento typ rizika sa riadi prostredníctvom pravidiel alokácie aktív a k jeho ďalšiemu zmierňovaniu prispieva existencia neúročených záväzkov v súvahe ECB.

1.4.2 Operačné riziko

Riadenie operačného rizika[15] (operational risk management – ORM) ECB sa vzťahuje na všetky nefinančné riziká.

Výkonná rada zodpovedá za politiku a rámec ORM ECB a schvaľuje ich. Výkonnú radu v jej úlohe dohľadu nad riadením operačných rizík podporuje Výbor pre operačné riziká (Operational Risk Committee – ORC). ORM je neoddeliteľnou súčasťou štruktúry riadenia[16] a procesov riadenia ECB.

Hlavným cieľom rámca ORM ECB je pomôcť zabezpečiť plnenie úloh a cieľov ECB a zároveň chrániť jej dobrú povesť a aktíva pred stratou, zneužitím a poškodením. V rámci ORM je každý odborný útvar zodpovedný za identifikáciu, analýzu, riešenie, vykazovanie a monitorovanie vlastných operačných rizík, incidentov a kontrolných mechanizmov. Pokiaľ ide o stratégie riešenia a postupy akceptácie rizík, odborné útvary sa riadia politikou ECB pre toleranciu rizík, ktorá sa viaže na rizikovú maticu rozmerov 5x5 vychádzajúcu zo stupníc intenzity účinku a pravdepodobnosti využívajúcich kvantitatívne a kvalitatívne kritériá.

Prostredie, v ktorom ECB pôsobí, je vystavené čoraz zložitejším hrozbám a bežná činnosť ECB je spojená s celým radom prevádzkových rizík. Hlavným zdrojom obáv je pre ECB široké spektrum nefinančných rizík spojených s ľudským faktorom, informáciami, systémami, procesmi a externými dodávateľmi. ECB preto zaviedla procesy na nepretržité a účinné riadenie svojich prevádzkových rizík a integrovanie informácií o rizikách do svojho rozhodovacieho procesu. ECB sa okrem toho sústredí na zvyšovanie miery svojej odolnosti. Pre prípad akéhokoľvek narušenia činnosti boli vytvorené reakčné štruktúry a núdzové plány na zabezpečenie kontinuity zásadných funkcií.

2 Finančné výkazy ECB

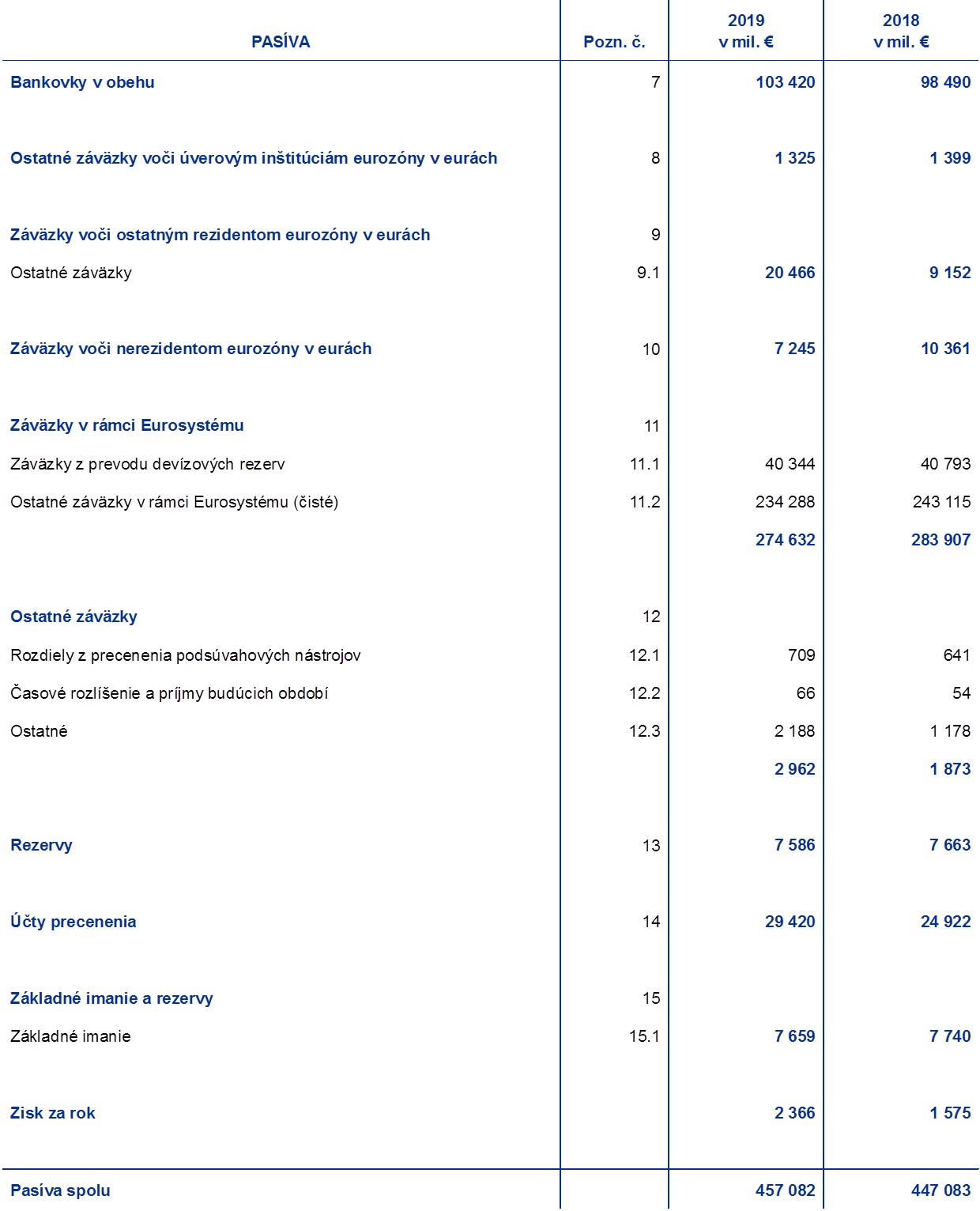

2.1 Súvaha k 31. decembru 2019

Poznámky: Prípadné rozdiely súčtov vo finančných výkazoch a tabuľkách v poznámkach sú spôsobené zaokrúhlením. Čísla 0 a (0) označujú kladné alebo záporné hodnoty zaokrúhlené na nulu a pomlčka (–) označuje nulu.

2.2 Výkaz ziskov a strát za rok končiaci sa 31. decembra 2019

Frankfurt nad Mohanom 11. februára 2020

Európska centrálna banka

Christine Lagardová

prezidentka

2.3 Účtovné pravidlá

Podoba a prezentácia finančných výkazov

Finančné výkazy ECB boli zostavené v súlade s nasledujúcimi účtovnými pravidlami[17], ktoré podľa Rady guvernérov ECB umožňujú vernú prezentáciu finančných výkazov a zároveň odrážajú charakter činnosti centrálnej banky.

Účtovné zásady

Platia nasledujúce účtovné zásady: ekonomická realita a transparentnosť, obozretnosť, zohľadnenie udalostí po súvahovom dni, významnosť, zásada kontinuity vykazujúceho podniku, metóda časového rozlíšenia, konzistentnosť a porovnateľnosť.

Vykazovanie aktív a pasív

Aktíva a pasíva sa v súvahe vykazujú len vtedy, keď je pravdepodobné, že akýkoľvek súvisiaci budúci hospodársky výnos alebo náklad pôjde v prospech alebo na ťarchu ECB, keď bola na ECB prevedená podstatná časť súvisiacich rizík a úžitkov a keď sa dá spoľahlivo stanoviť cena alebo hodnota aktíva, resp. výška záväzku.

Účtovné pravidlá

Účtovná závierka bola zostavená na základe obstarávacích nákladov, pričom obchodovateľné cenné papiere (okrem cenných papierov držaných na účely menovej politiky), zlato a všetky ostatné súvahové a podsúvahové aktíva a pasíva v cudzej mene sa oceňujú v trhovej cene.

Obchody s finančnými aktívami a pasívami sa vykazujú na základe dátumu vyrovnania.

S výnimkou spotových transakcií s cennými papiermi sa transakcie s finančnými nástrojmi v cudzej mene evidujú na podsúvahových účtoch v deň uzavretia obchodu. V deň vyrovnania sa podsúvahové položky stornujú a transakcie sa vykazujú v súvahe. Nákup a predaj cudzej meny sa prejaví na čistej devízovej pozícii v deň uzavretia obchodu a realizované výsledky predaja sa počítajú tiež v deň uzavretia obchodu. Časovo rozlíšené úroky, prémie a diskonty súvisiace s finančnými nástrojmi v cudzej mene sa počítajú a účtujú denne, a denne sa v dôsledku týchto položiek časového rozlíšenia mení aj devízová pozícia.

Zlato a aktíva a pasíva v cudzej mene

Aktíva a pasíva v cudzej mene sa prepočítavajú na eurá kurzom platným v súvahový deň. Výnosy a náklady sa prepočítavajú kurzom platným v deň účtovania. Devízové aktíva a pasíva sa preceňujú za každú menu zvlášť. Platí to pre súvahové i podsúvahové nástroje.

Precenenie aktív a pasív v cudzej mene na trhovú hodnotu sa uskutočňuje oddelene od kurzového precenenia.

Zlato sa oceňuje trhovou cenou platnou v súvahový deň. Pri preceňovaní zlata sa nerozlišujú cenové a kurzové rozdiely. Zlato sa oceňuje jednorazovo na základe ceny za uncu čistého zlata v eurách, ktorá bola za rok končiaci sa 31. decembra 2019 stanovená podľa kurzu eura voči americkému doláru platného 31. decembra 2019.

Zvláštne práva čerpania (special drawing right – SDR) sa definujú prostredníctvom koša mien a ich hodnota sa stanovuje na základe váženého súčtu výmenných kurzov piatich hlavných mien (amerického dolára, eura, čínskeho jüanu, japonského jenu a britskej libry). SDR v držbe ECB boli prepočítané na eurá podľa kurzu eura za SDR k 30. decembru 2019.

Cenné papiere

Cenné papiere držané na účely menovej politiky

Cenné papiere v súčasnosti držané na účely menovej politiky sa účtujú v amortizovanej obstarávacej cene so zohľadnením zníženia hodnoty.

Ostatné cenné papiere

Obchodovateľné cenné papiere (okrem cenných papierov držaných na účely menovej politiky) a podobné aktíva sa oceňujú jednotlivo buď strednou trhovou cenou alebo na základe príslušnej výnosovej krivky platnej v súvahový deň. Opcie, ktoré sú súčasťou cenných papierov, sa neoceňujú oddelene. Za rok končiaci sa 31. decembra 2019 boli použité stredné trhové ceny platné 30. decembra 2019. Nelikvidné akcie a prípadné ďalšie kapitálové nástroje držané ako trvalé investície sa oceňujú v obstarávacej cene so zohľadnením zníženia hodnoty.

Účtovanie výnosov

Výnosy a náklady sa účtujú v období, v ktorom vznikli.[18] Realizované zisky a straty z predaja devíz, zlata a cenných papierov sa účtujú vo výkaze ziskov a strát. Takéto realizované zisky a straty sa počítajú na základe priemernej obstarávacej ceny príslušného aktíva.

Nerealizované zisky sa nevykazujú ako výnosy a prevádzajú sa priamo na účet precenenia.

Nerealizované straty sa účtujú vo výkaze ziskov a strát, ak na konci roka prekročia predchádzajúce zisky z precenenia vedené na príslušnom účte precenenia. Takéto nerealizované straty z určitého cenného papiera, meny alebo zlata sa nezapočítavajú voči nerealizovaným ziskom z ostatných cenných papierov, mien alebo zlata. V prípade takýchto nerealizovaných strát z niektorej položky účtovanej vo výkaze ziskov a strát sa priemerná obstarávacia cena tejto položky znižuje na úroveň koncoročného výmenného kurzu alebo trhovej ceny. Nerealizované straty z úrokových swapov, ktoré sa účtujú vo výkaze ziskov a strát na konci roka, sa odpisujú v nasledujúcich rokoch.

Straty zo zníženia hodnoty sa účtujú vo výkaze ziskov a strát a v nasledujúcich rokoch sa nestornujú, pokiaľ zníženie hodnoty neklesá a tento pokles nemožno spojiť s evidentnou udalosťou, ktorá nastala potom, ako sa zníženie hodnoty zaznamenalo po prvýkrát.

Prémie alebo diskonty cenných papierov sa amortizujú počas zostávajúcej doby splatnosti cenných papierov.

Reverzné obchody

Reverzné obchody sú operácie, v rámci ktorých ECB nakupuje alebo predáva aktíva formou dohody o spätnom odkúpení alebo uskutočňuje úverové operácie zabezpečené kolaterálom.

V prípade dohody o spätnom odkúpení sa cenné papiere predávajú za hotovosť, pričom sa zároveň uzavrie dohoda o spätnom odkúpení od druhej protistrany za stanovenú cenu k určitému budúcemu dátumu. Dohody o spätnom odkúpení sa vykazujú v súvahe na strane pasív ako zabezpečené vklady. Cenné papiere predané v rámci takýchto dohôd sú ďalej vedené v súvahe ECB.

V prípade reverznej dohody o spätnom odkúpení sa cenné papiere nakupujú za hotovosť, pričom sa zároveň uzavrie dohoda o spätnom predaji druhej protistrane za stanovenú cenu k určitému budúcemu dátumu. Reverzné dohody o spätnom odkúpení sa vykazujú v súvahe na strane aktív ako zabezpečené úvery, ale nezahŕňajú sa medzi cenné papiere v držbe ECB.

Reverzné obchody (vrátane pôžičiek cenných papierov) uzavreté v rámci programu poskytovaného špecializovanou inštitúciou sa v súvahe evidujú len vtedy, ak bol kolaterál poskytnutý v hotovosti a táto hotovosť zostáva neinvestovaná.

Podsúvahové nástroje

Menové nástroje, konkrétne devízové forwardové transakcie, forwardové časti devízových swapov a ostatné menové nástroje, pri ktorých ide o výmenu jednej meny za inú k budúcemu dátumu, sa na účely výpočtu devízových ziskov a strát zahŕňajú do čistej devízovej pozície.

Úrokové nástroje sa preceňujú jednotlivo. Denné zmeny prípustnej odchýlky nevyrovnaných úrokových futures ako aj úrokové swapy zúčtované prostredníctvom centrálnej protistrany sa vykazujú vo výkaze ziskov a strát. Forwardové transakcie s cennými papiermi a úrokové swapy, ktoré sa nezúčtujú prostredníctvom centrálnej protistrany, ECB oceňuje na základe všeobecne uznávaných metód oceňovania, pri ktorých sa používajú pozorovateľné trhové ceny, kurzy a diskontné faktory odo dňa vyrovnania do dňa ocenenia.

Udalosti po súvahovom dni

V údajoch o hodnote aktív a pasív sú zohľadnené udalosti, ktoré nastanú medzi súvahovým dňom a dňom, keď Výkonná rada schváli predloženie ročnej účtovnej závierky ECB Rade guvernérov na schválenie, ak takéto udalosti významným spôsobom ovplyvňujú stav aktív a pasív k súvahovému dňu.

Dôležité udalosti po súvahovom dni, ktoré neovplyvňujú stav aktív a pasív k súvahovému dňu, sú uvedené v poznámkach.

Zostatky v rámci ESCB/zostatky v rámci Eurosystému

Zostatky v rámci ESCB sú najmä výsledkom cezhraničných platieb v rámci Európskej únie (EÚ) vyrovnaných v eurách v peniazoch centrálnej banky. Tieto transakcie iniciujú prevažne súkromné subjekty (úverové inštitúcie, podniky a fyzické osoby). Vyrovnávajú sa prostredníctvom systému TARGET2 (Trans-European Automated Real-time Gross settlement Express Transfer system – Transeurópsky automatizovaný expresný systém hrubého vyrovnania platieb v reálnom čase) a vykazujú sa ako dvojstranné zostatky na účtoch centrálnych bánk krajín EÚ vedených v systéme TARGET2. Tieto dvojstranné zostatky sa započítavajú a následne denne postupujú ECB, pričom každá národná centrálna banka má nakoniec len jednu čistú bilaterálnu pozíciu voči ECB. Platby uskutočnené ECB a vyrovnané v systéme TARGET2 taktiež ovplyvňujú čisté bilaterálne pozície. Tieto pozície v účtovníctve ECB predstavujú čistú pohľadávku, resp. čistý záväzok každej národnej centrálnej banky voči zvyšku Európskeho systému centrálnych bánk (ESCB). Zostatky národných centrálnych bánk krajín eurozóny voči ECB v rámci Eurosystému zo systému TARGET2, ako aj ostatné zostatky v rámci Eurosystému v eurách (napr. predbežné rozdelenie zisku ECB medzi národné centrálne banky), sa v súvahe ECB vykazujú ako jedna čistá aktívna alebo pasívna pozícia v položke „Ostatné pohľadávky v rámci Eurosystému (čisté)“ alebo „Ostatné záväzky v rámci Eurosystému (čisté)“. Zostatky národných centrálnych bánk krajín nepatriacich do eurozóny voči ECB v rámci ESCB, ktoré vyplývajú z ich účasti v systéme TARGET2,[19] sa vykazujú v položke „Záväzky voči nerezidentom eurozóny v eurách“.

Zostatky v rámci Eurosystému, ktoré sú výsledkom prideľovania eurových bankoviek v rámci Eurosystému, sa vykazujú ako jedno čisté aktívum v položke „Pohľadávky súvisiace s prideľovaním eurových bankoviek v rámci Eurosystému" (časť „Bankovky v obehu").

Zostatky v rámci Eurosystému, ktoré sú výsledkom prevodu devízových rezerv do ECB zo strany národných centrálnych bánk vstupujúcich do Eurosystému, sú vyjadrené v eurách a vykazujú sa v položke „Záväzky z prevodu devízových rezerv“.

Fixné aktíva

Fixné aktíva vrátane nehmotných aktív, avšak s výnimkou pozemkov a umeleckých diel, sa oceňujú v obstarávacej cene zníženej o odpisy. Pozemky a umelecké diela sa oceňujú v obstarávacej cene. Hlavná budova ECB sa oceňuje v obstarávacej cene zníženej o odpisy so zohľadnením zníženia hodnoty. Čo sa týka odpisovania hlavnej budovy ECB, jej obstarávacie náklady sú zaradené do príslušných položiek aktív, ktoré sa odpisujú na základe odhadovanej doby ekonomickej životnosti jednotlivých komponentov. Odpisy sa uplatňujú rovnomerne počas doby predpokladanej ekonomickej životnosti aktíva a odpisovanie sa začína v štvrťroku po uvedení aktíva do prevádzky. Dĺžka ekonomickej životnosti hlavných skupín aktív:

Doba odpisovania kapitalizovaných výdavkov na renováciu spojených s existujúcimi prenajatými priestormi ECB je upravená tak, aby zohľadňovala všetky udalosti, ktoré majú vplyv na predpokladanú ekonomickú životnosť dotknutého aktíva.

ECB každoročne vykonáva test zníženia hodnoty svojej hlavnej budovy a aktív s právom na užívanie spojených s kancelárskymi budovami (časť „Nájom“) na základe Medzinárodného účtovného štandardu (IAS) 36 „Zníženie hodnoty majetku“. Ak z ukazovateľa zníženia hodnoty vyplýva potenciálne zníženie hodnoty aktíva, určuje sa odhad návratnej sumy. Strata zo zníženia hodnoty sa zaznamená vo výkaze ziskov a strát, ak je návratná suma menšia ako čistá účtovná hodnota.

Fixné aktíva s obstarávacou cenou nižšou ako 10 000 € sa odpisujú v roku nadobudnutia.

Fixné aktíva, ktoré spĺňajú kritériá kapitalizácie, ale nachádzajú sa vo fáze výstavby alebo vývoja, sa vykazujú v položke „Nedokončené aktíva“. Po uvedení aktív do prevádzky sa súvisiace náklady prevádzajú do príslušných kategórií fixných aktív.

Nájom

Pri všetkých nájmoch hmotných aktív sa súvisiace aktíva s právom na užívanie a záväzky z nájmu vykazujú v súvahe ku dňu začiatku nájmu v položkách „Hmotné a nehmotné fixné aktíva“, resp. „Ostatné“ (záväzky).

Aktíva s právom na užívanie sa oceňujú v obstarávacej cene zníženej o odpisy. Aktíva s právom na užívanie súvisiace s kancelárskymi budovami zároveň podliehajú zníženiu hodnoty (viac o ročnom teste zníženia hodnoty v časti „Fixné aktíva“ vyššie). Odpisy sa počítajú rovnomerne od začiatku nájmu do konca ekonomickej životnosti aktíva alebo do konca nájmu, podľa toho, čo nastane skôr.

Záväzok z nájmu je spočiatku vedený v súčasnej hodnote budúcich platieb nájmu (len čisto nájomných zložiek) diskontovanej inkrementálnou úverovou sadzbou ECB. Následne sa oceňuje v amortizovanej hodnote na základe efektívnej úrokovej miery. Súvisiace úrokové náklady sa účtujú vo výkaze ziskov a strát v položke „Ostatné úrokové náklady“. Pri zmene budúcich platieb nájmu v dôsledku zmeny indexu alebo iného prehodnotenia existujúcej zmluvy sa záväzok z nájmu preceňuje. Každé precenenie vedie k zodpovedajúcej zmene účtovnej hodnoty aktíva s právom na užívanie.

Krátkodobý nájom na dobu do 12 mesiacov a nájom aktív nízkej hodnoty do 10 000 € (v súlade s limitom na účtovanie fixných aktív) sa účtuje ako náklad vo výkaze ziskov a strát.

Dávky ECB po skončení pracovného pomeru, ostatné dlhodobé dávky a dávky vyplývajúce z ukončenia pracovného pomeru

ECB vedie pre svojich zamestnancov, členov Výkonnej rady i členov Rady pre dohľad, ktorí sú zamestnancami ECB, program so stanovenými dávkami.

Dôchodkový program pre zamestnancov je financovaný aktívami z dlhodobého fondu zamestnaneckých dávok. Povinné odvody ECB a zamestnancov sa zohľadňujú v rámci piliera so stanovenými dávkami. Zamestnanci majú možnosť platiť dobrovoľné dodatočné odvody v rámci piliera so stanovenými odvodmi, ktoré je možné využiť na poskytnutie dodatočných dávok.[20] Tieto dodatočné dávky sa stanovujú podľa výšky dobrovoľných odvodov a investičných výnosov z týchto odvodov.

Dávky po skončení pracovného pomeru a ostatné dlhodobé dávky členov Výkonnej rady a členov Rady pre dohľad, ktorí sú zamestnancami ECB, sa zabezpečujú pomocou nefinancovaných opatrení. V prípade zamestnancov sa prostredníctvom nefinancovaných opatrení zabezpečujú nedôchodkové dávky po skončení pracovného pomeru a ostatné dlhodobé dávky a dávky vyplývajúce z ukončenia pracovného pomeru.

Čistý záväzok zo stanovených dávok

Záväzok, ktorý sa v súvahe vykazuje v položke „Ostatné“ (záväzky) v súvislosti s programami so stanovenými dávkami vrátane ostatných dlhodobých dávok a dávok vyplývajúcich z ukončenia pracovného pomeru, predstavuje súčasnú hodnotu záväzku zo stanovených dávok k súvahovému dňu zníženú o reálnu hodnotu aktív programu určených na financovanie súvisiaceho záväzku.

Výšku záväzku zo stanovených dávok každý rok určujú nezávislí poistní matematici (aktuári) metódou projektovanej jednotky kreditu. Súčasná hodnota záväzku zo stanovených dávok sa počíta diskontovaním očakávaných budúcich hotovostných tokov pomocou úrokovej miery odvodenej v súvahový deň od trhových výnosov vysokokvalitných podnikových dlhopisov denominovaných v eurách, ktoré majú podobnú dobu splatnosti ako súvisiaci záväzok.

Poistno-matematické zisky a straty môžu vzniknúť v dôsledku empirických úprav (ak sa skutočné výsledky líšia od predchádzajúcich poistno-matematických predpokladov) alebo v dôsledku zmeny poistno-matematických predpokladov.

Čisté náklady na stanovené dávky

Čisté náklady na stanovené dávky sa rozdeľujú na časti vykazované vo výkaze ziskov a strát a precenenia v súvislosti s dávkami vyplácanými po skončení pracovného pomeru v súvahe v položke „Účty precenenia“.

Čistá suma, ktorá sa účtuje vo výkaze ziskov a strát, obsahuje:

- náklady súčasnej služby v súvislosti so stanovenými dávkami vznikajúcimi v danom roku,

- náklady minulej služby v súvislosti so stanovenými dávkami vyplývajúcimi zo zmeny plánu,

- čistý úrok z čistého záväzku zo stanovených dávok na úrovni diskontnej sadzby a

- precenenia v celom rozsahu v súvislosti s ostatnými dlhodobými dávkami a prípadnými dlhodobými dávkami vyplývajúcimi z ukončenia pracovného pomeru.

Čistá suma uvedená v položke „Účty precenenia" obsahuje:

- poistno-matematické zisky a straty zo záväzku zo stanovených dávok,

- skutočné výnosy z aktív programu okrem súm zahrnutých do čistého úroku z čistého záväzku zo stanovených dávok a

- všetky zmeny účinku stropu aktív okrem súm zahrnutých do čistého úroku z čistého záväzku zo stanovených dávok.

Tieto sumy každý rok oceňujú nezávislí poistní matematici, ktorí stanovujú výšku príslušného záväzku, ktorý má byť vykázaný vo finančných výkazoch.

Bankovky v obehu

Eurové bankovky vydáva ECB a národné centrálne banky krajín eurozóny, ktoré spolu tvoria Eurosystém.[21] Celková hodnota eurových bankoviek v obehu sa rozdeľuje medzi centrálne banky Eurosystému v posledný pracovný deň každého mesiaca podľa kľúča na prideľovanie bankoviek.[22]

ECB bolo pridelených 8 % z celkovej hodnoty eurových bankoviek v obehu, ktoré sú vykázané v súvahe v položke pasív „Bankovky v obehu“. Podiel ECB na celkovej emisii eurových bankoviek je krytý pohľadávkami voči národným centrálnym bankám. Tieto úročené pohľadávky[23] sa vykazujú pod položkou „Pohľadávky v rámci Eurosystému: Pohľadávky súvisiace s prideľovaním eurových bankoviek v rámci Eurosystému“ (časť „Zostatky v rámci ESCB/zostatky v rámci Eurosystému“ vyššie). Úrokové výnosy z týchto pohľadávok sú zahrnuté vo výkaze ziskov a strát pod položkou „Úrokové výnosy z prideľovania eurových bankoviek v rámci Eurosystému“.

Predbežné rozdelenie zisku

Suma zodpovedajúca výnosom ECB z eurových bankoviek v obehu a z cenných papierov držaných na účely menovej politiky nakúpených v rámci a) programu pre trhy s cennými papiermi, b) tretieho programu nákupu krytých dlhopisov, c) programu nákupu cenných papierov krytých aktívami a d) programu nákupu aktív verejného sektora sa rozdeľuje v januári nasledujúceho roka formou predbežného rozdelenia zisku, pokiaľ Rada guvernérov nerozhodne inak.[24] Výnosy sa rozdeľujú v plnej výške, ak nepresahujú čistý zisk ECB za daný rok a ak Rada guvernérov nerozhodne o prevode do rezervy na krytie finančných rizík. Rada guvernérov tiež môže rozhodnúť o znížení výšky výnosov z eurových bankoviek v obehu, ktoré sa majú rozdeliť v januári, o výšku nákladov, ktoré ECB vznikli v spojení s emisiou a spracovaním eurových bankoviek.

Zmeny účtovných pravidiel

Do konca roka 2018 ECB vykazovala náklady spojené s nájomnými zmluvami počas trvania nájomnej zmluvy vo výkaze ziskov a strát v položke „Administratívne náklady“. Po vydaní medzinárodného štandardu finančného výkazníctva (IFRS) 16 „Lízingy“ ECB od 1. januára 2019 zmenila svoje účtovné pravidlá. Pri počiatočnom uplatnení ECB prehodnotila všetky nájomné zmluvy, ktorých predmetom boli fixné aktíva, aby zistila, či spĺňajú definíciu nájmu podľa nových účtovných pravidiel. Identifikované nájmy boli vykázané prostredníctvom upravenej retrospektívnej metódy, podľa ktorej sa aktívum s právom na užívanie rovná súvisiacemu záväzku z nájmu. V dôsledku toho porovnávacie informácie neboli opätovne vykázané.

Výsledné aktíva s právom na užívanie a záväzky z nájmu vykázané v súvahe k 1. januáru 2019 v položkách „Hmotné a nehmotné fixné aktíva“ a „Ostatné“ (záväzky):

Súvisiace náklady budú vykázané vo výkaze ziskov a strát v položkách „Ostatné úrokové náklady“ a „Odpisovanie hmotných a nehmotných fixných aktív“.

Ďalšie aspekty

Rada EÚ v súlade s článkom 27 Štatútu ESCB a na základe odporúčania Rady guvernérov schválila vymenovanie spoločnosti Baker Tilly GmbH & Co. KG, Wirtschaftsprüfungsgesellschaft, Düsseldorf (Spolková republika Nemecko) za externého audítora ECB na obdobie piatich rokov do konca finančného roka 2022. Túto päťročnú dobu možno predĺžiť najviac o ďalšie dva finančné roky.

2.4 Poznámky k súvahe

Poznámka 1 – Zlato a pohľadávky v zlate

K 31. decembru 2019 ECB vlastnila 16 229 522 uncí[25] rýdzeho zlata s trhovou hodnotou 21 976 mil. € (18 193 mil. € v roku 2018). Keďže ECB v roku 2019 neuskutočnila žiadne transakcie so zlatom, jeho objem zostal v porovnaní s 31. decembrom 2018 nezmenený. Nárast hodnoty zlata v držbe ECB vyjadrenej v eurách bol spôsobený rastom trhovej ceny zlata v eurách („Zlato a aktíva a pasíva v cudzej mene“ v časti 2.3 „Účtovné pravidlá“ a poznámka 14 „Účty precenenia“).

Poznámka 2 – Pohľadávky voči nerezidentom a rezidentom eurozóny v cudzej mene

Poznámka 2.1 – Pohľadávky voči MMF

Toto aktívum predstavuje zvláštne práva čerpania (SDR) v držbe ECB v hodnote 710 mil. € k 31. decembru 2019 (692 mil. € v roku 2018). Je výsledkom obojstrannej dohody s Medzinárodným menovým fondom (MMF) o kúpe a predaji SDR, na základe ktorej je MMF v rámci stanoveného minimálneho a maximálneho objemu oprávnený v mene ECB organizovať nákup a predaj SDR za eurá. V účtovníctve sa SDR považujú za cudziu menu („Zlato a aktíva a pasíva v cudzej mene" v časti 2.3 „Účtovné pravidlá“). Nárast hodnoty SDR v držbe ECB bol dôsledkom zhodnotenia SDR voči euru v roku 2019 a úrokových výnosov prijatých v priebehu roka.

Poznámka 2.2 – Zostatky v bankách, investície do cenných papierov, zahraničné úvery a ostatné zahraničné aktíva a pohľadávky voči rezidentom eurozóny v cudzej mene

Tieto dve položky zahŕňajú zostatky v bankách, úvery v cudzej mene a investície do cenných papierov v amerických dolároch, japonských jenoch a čínskych jüanoch.

Celková hodnota týchto položiek sa v roku 2019 zvýšila v dôsledku reinvestície výnosov prijatých počas roka, predovšetkým z dolárového portfólia, a zhodnocovania amerického dolára i japonského jenu voči euru.

Čistý objem devízových prostriedkov ECB[26] k 31. decembru 2019:

Poznámka 3 – Ostatné pohľadávky voči úverovým inštitúciám eurozóny v eurách

K 31. decembru 2019 táto položka pozostávala zo zostatkov na bežných účtoch vedených u rezidentov eurozóny vo výške 109 mil. € (300 mil. € v roku 2018).

Poznámka 4 – Cenné papiere rezidentov eurozóny v eurách

Poznámka 4.1 – Cenné papiere držané na účely menovej politiky

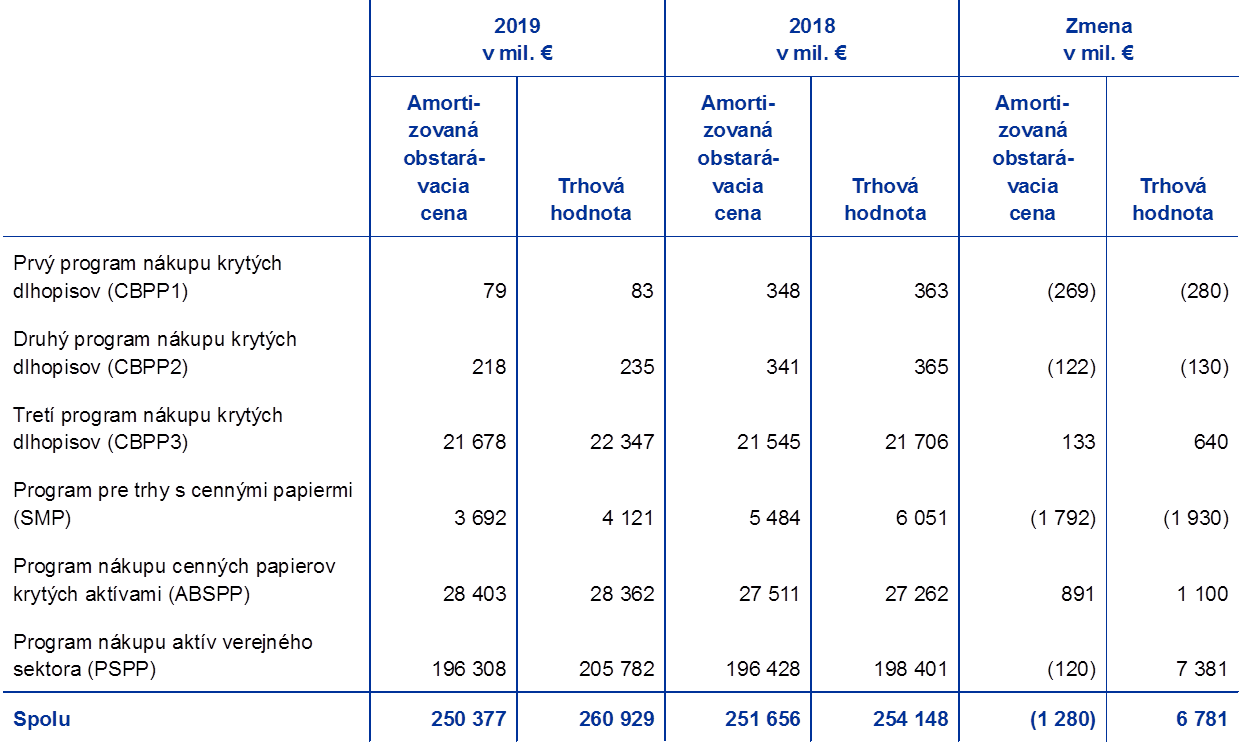

K 31. decembru 2019 túto položku tvorili cenné papiere, ktoré ECB nadobudla v rámci troch programov nákupu krytých dlhopisov (covered bond purchase programme – CBPP): programu pre trhy s cennými papiermi (Securities Markets Programme – SMP), programu nákupu cenných papierov krytých aktívami (asset-backed securities purchase programme – ABSPP) a programu nákupu aktív verejného sektora (public sector purchase programme – PSPP).[27]

Nákupy aktív v rámci prvého programu CBPP sa skončili 30. júna 2010, zatiaľ čo druhý program CBPP sa skončil 31. októbra 2012. Rada guvernérov sa rozhodla ukončiť ďalšie nákupy v rámci programu SMP dňa 6. septembra 2012.

1. novembra 2019 Eurosystém obnovil čistý nákup cenných papierov v rámci programu nákupu aktív (asset purchase programme – APP)[28] v priemernom objeme 20 mld. € za mesiac. Obnovenie nákupov nasledovalo po desaťmesačnom období od konca roka 2018, počas ktorého Eurosystém len v plnej výške reinvestoval platby istiny zo splatených cenných papierov nakúpených v rámci programu APP. Rada guvernérov očakáva, že čistý nákup bude prebiehať dovtedy, kým to bude potrebné na posilnenie akomodačného vplyvu jej menovopolitických sadzieb, a že sa skončí krátko predtým, ako začne zvyšovať kľúčové úrokové sadzby ECB. Rada guvernérov tiež plánuje pokračovať v reinvestovaní ešte po dlhšiu dobu od chvíle, keď začne zvyšovať kľúčové úrokové sadzby ECB, v každom prípade však dovtedy, kým to bude potrebné na zachovanie priaznivého stavu likvidity a výraznej miery menovej akomodácie.

Cenné papiere nakúpené v rámci uvedených programov sa oceňujú v amortizovanej obstarávacej cene so zohľadnením zníženia hodnoty („Cenné papiere“ v časti 2.3 „Účtovné pravidlá“).

Amortizovaná obstarávacia cena cenných papierov v držbe ECB a ich trhová hodnota[29], ktorá sa uvádza len na porovnanie a nevykazuje sa v súvahe ani vo výkaze ziskov a strát, je nasledovná:

Pokles amortizovanej obstarávacej ceny portfólií prvého a druhého programu CBPP a programu SMP bol dôsledkom splácania cenných papierov. Pokles amortizovanej obstarávacej ceny cenných papierov v rámci programu PSPP bol dôsledkom čistého výsledku amortizácie prémií a diskontov, ktorý prevážil čistý nákup za posledné dva mesiace roka 2019.

Rada guvernérov pravidelne hodnotí finančné riziká spojené s cennými papiermi nadobudnutými v rámci všetkých uvedených programov.

Na základe údajov ku koncu roka sa každoročne vykonávajú testy zníženia hodnoty, ktoré schvaľuje Rada guvernérov. V rámci týchto testov sa osobitne za každý program posudzujú ukazovatele zníženia hodnoty. V prípadoch zaznamenania týchto ukazovateľov sa uskutočnila ďalšia analýza s cieľom potvrdiť, že príslušná udalosť zníženia hodnoty neovplyvnila peňažné toky príslušných cenných papierov. Na základe výsledkov tohtoročných testov zníženia hodnoty v prípade cenných papierov držaných v menovopolitických portfóliách ECB v roku 2019 nezaznamenala žiadne straty.

Poznámka 5 – Pohľadávky v rámci Eurosystému

Poznámka 5.1 – Pohľadávky súvisiace s prideľovaním eurových bankoviek v rámci Eurosystému

Táto položka sa skladá z pohľadávok ECB voči národným centrálnym bankám krajín eurozóny súvisiacich s prideľovaním eurových bankoviek v rámci Eurosystému („Bankovky v obehu“ v časti 2.3 „Účtovné pravidlá“) a k 31. decembru 2019 predstavovala 103 420 mil. € (98 490 mil. € v roku 2018). Úroky z týchto pohľadávok sa počítajú denne na základe aktuálnej hraničnej úrokovej sadzby v tendroch hlavných refinančných operácií Eurosystému[30] (poznámka 22.2 „Úrokové výnosy z prideľovania eurových bankoviek v rámci Eurosystému“).

Poznámka 6 – Iné aktíva

Poznámka 6.1 – Hmotné a nehmotné fixné aktíva

K 31. decembru 2019 tieto aktíva tvorili nasledujúce položky:

K 1. januáru 2019 ECB v rámci budov s právom na užívanie evidovala predovšetkým prenajaté kancelárske budovy a v rámci vybavenia s právom na užívanie súvisiace funkčné zariadenie budov spolu s kancelárskym a iným vybavením.

V súvislosti s hlavnou budovou ECB a budovami s právom na užívanie bol na konci roka uskutočnený test zníženia hodnoty, pričom nebola zaznamenaná žiadna strata zo zníženia hodnoty.

Poznámka 6.2 – Ostatné finančné aktíva

Do tejto položky patria predovšetkým investície vlastných zdrojov ECB vedené ako protipoložka k základnému imaniu a rezervám a rezerve na krytie finančných rizík. Jej súčasťou je aj 3 211 akcií v Banke pre medzinárodné zúčtovanie (Bank for International Settlements – BIS) v obstarávacej cene 42 mil. €.

Túto položku tvoria nasledujúce zložky:

Čistý nárast tejto položky v roku 2019 bol spôsobený najmä reinvestovaním úrokových výnosov z portfólia vlastných zdrojov ECB a nárastom trhovej hodnoty cenných papierov vedených v tomto portfóliu.

Poznámka 6.3 – Rozdiely z precenenia podsúvahových nástrojov

Túto položku tvoria zmeny ocenenia devízových swapových a forwardových transakcií nevyrovnaných k 31. decembru 2019 (poznámka 19 „Devízové swapové a forwardové transakcie“). Zmeny ocenenia vo výške 619 mil. € (578 mil. € v roku 2018) sú výsledkom prepočtu týchto transakcií na ich ekvivalent v eurách výmenným kurzom platným v súvahový deň v porovnaní s eurovými hodnotami vyplývajúcimi z prepočtu týchto transakcií priemernou cenou príslušnej cudzej meny v ten istý deň („Podsúvahové nástroje“ a „Zlato a aktíva a pasíva v cudzej mene“ v časti 2.3 „Účtovné pravidlá“).

Poznámka 6.4 – Časové rozlíšenie a náklady budúcich období

K 31. decembru 2019 táto položka dosahovala 2 572 mil. € (2 738 mil. € v roku 2018). Pozostávala najmä z časovo rozlíšených úrokov z cenných papierov s kupónom vrátane splatných úrokov zaplatených pri nadobudnutí vo výške 2 431 mil. € (2 589 mil. € v roku 2018) (poznámka 2.2 „Zostatky v bankách, investície do cenných papierov, zahraničné úvery a ostatné zahraničné aktíva, a pohľadávky voči rezidentom eurozóny v cudzej mene“, poznámka 4 „Cenné papiere rezidentov eurozóny v eurách“ a poznámka 6.2 „Ostatné finančné aktíva“).

Táto položka okrem toho zahŕňa aj a) časovo rozlíšené výnosy zo spoločných projektov Eurosystému (poznámka 27 „Ostatné výnosy"), b) rôzne náklady budúcich období a c) časovo rozlíšené úrokové výnosy z ostatných finančných aktív a pasív.

Poznámka 6.5 – Ostatné

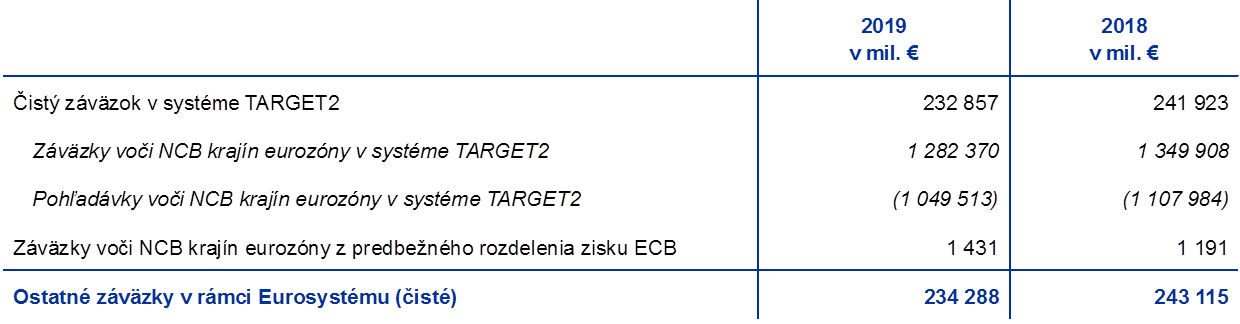

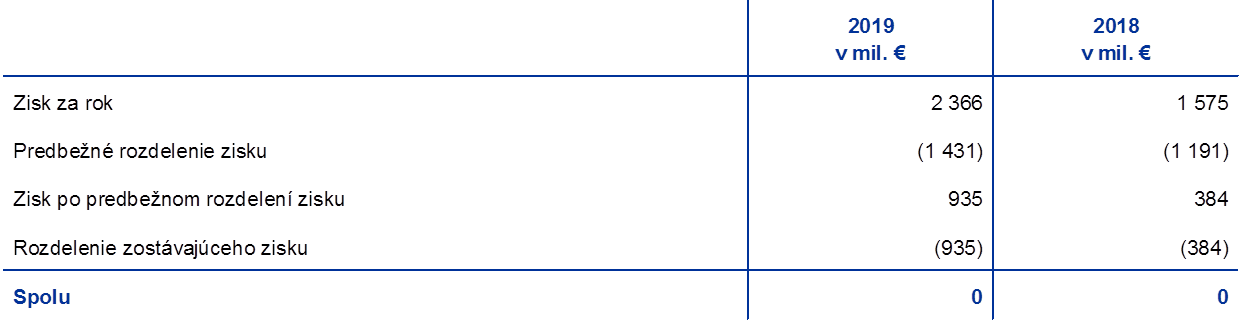

K 31. decembru 2019 táto položka dosahovala 2 221 mil. € (2 039 mil. € v roku 2018) a pozostávala hlavne z časovo rozlíšeného predbežného rozdelenia zisku ECB vo výške 1 431 mil. € (1 191 mil. € v roku 2018) („Predbežné rozdelenie zisku“ v časti 2.3 „Účtovné pravidlá“ a poznámka 11.2 „Ostatné záväzky v rámci Eurosystému (čisté)“).

Súčasťou tejto položky sú aj zostatky v hodnote 757 mil. € (567 mil. € v roku 2018) súvisiace s devízovými swapovými a forwardovými transakciami nevyrovnanými k 31. decembru 2019, ktoré vyplynuli z prepočtu týchto transakcií na ich ekvivalent v eurách na základe priemernej ceny príslušnej meny platnej v súvahový deň v porovnaní s eurovými hodnotami, v ktorých boli tieto transakcie pôvodne zaúčtované („Podsúvahové nástroje“ v časti 2.3 „Účtovné pravidlá“).

K 31. decembru 2018 táto položka zahŕňala 244 mil. €, ktoré zodpovedali pohľadávke z ročných poplatkov za dohľad voči dohliadaným subjektom, ktoré im ECB vyfakturovala v decembri 2018 so splatnosťou v januári 2019. Poplatky za dohľad za rok 2019 boli vyfakturované v októbri 2019 so splatnosťou v decembri 2019, vďaka čomu bola väčšina vybratá v tom istom finančnom roku.

Poznámka 7 – Bankovky v obehu

Táto položka pozostáva z podielu ECB (8 %) na celkovom objeme eurových bankoviek v obehu („Bankovky v obehu“ v časti 2.3 „Účtovné pravidlá“) a k 31. decembru 2019 dosahovala 103 420 mil. € (98 490 mil. € v roku 2018).

Poznámka 8 – Ostatné záväzky voči úverovým inštitúciám eurozóny v eurách

Centrálne banky Eurosystému môžu pri pôžičkách cenných papierov v rámci programu PSPP akceptovať hotovostný kolaterál bez potreby jeho reinvestície. Tieto operácie v prípade ECB vykonáva špecializovaná inštitúcia.

K 31. decembru 2019 predstavovala nesplatená hodnota takýchto pôžičiek cenných papierov poskytnutých úverovým inštitúciám v eurozóne v rámci programu PSPP 1 325 mil. € (1 399 mil. € v roku 2018). Prijatý hotovostný kolaterál bol prevedený na účty systému TARGET2. Keďže táto hotovosť zostala ku koncu roka neinvestovaná, tieto transakcie boli vykázané v súvahe („Reverzné transakcie“ v časti 2.3 „Účtovné pravidlá“).[31]

Poznámka 9 – Záväzky voči ostatným rezidentom eurozóny v eurách

Poznámka 9.1 – Ostatné záväzky

K 31. decembru 2019 táto položka predstavovala 20 466 mil. € (9 152 mil. € v roku 2018). Zahŕňa i vklady Európskeho nástroja finančnej stability (EFSF) a Európskeho mechanizmu pre stabilitu (ESM). V súlade s článkom 21 Štatútu ESCB môže ECB pôsobiť ako finančný zástupca pre inštitúcie, orgány, úrady alebo agentúry Únie, ústredné vlády, iné úrady štátnej, regionálnej a miestnej správy, iné verejnoprávne orgány a verejné podniky členských štátov.

Táto položka zahŕňa aj vklady a finančné prostriedky prijaté ECB a uskutočnené účastníkmi systému EURO1 a RT1[32] alebo v ich mene, ktoré sa používajú ako záručný fond v súvislosti so systémom EURO1 alebo na podporu vyrovnania v systéme RT1.

Poznámka 10 – Záväzky voči nerezidentom eurozóny v eurách

K 31. decembru 2019 táto položka predstavovala 7 245 mil. € (10 361 mil. € v roku 2018). Najväčšou súčasťou bola suma vo výške 3 350 mil. € (3 682 mil. € v roku 2018) vyplývajúca zo stálej vzájomnej menovej dohody s Federálnou rezervnou bankou v New Yorku. Federálny rezervný systém v rámci tejto dohody poskytuje ECB prostriedky v amerických dolároch prostredníctvom swapových transakcií s cieľom sprístupniť krátkodobé dolárové zdroje protistranám Eurosystému. ECB zároveň uskutočňuje priebežné swapové transakcie s národnými centrálnymi bankami krajín eurozóny, ktoré takto získané zdroje využívajú na operácie na dodanie likvidity v amerických dolároch s protistranami Eurosystému formou reverzných transakcií. Priebežné swapové transakcie vedú k vzniku zostatkov v rámci Eurosystému medzi ECB a národnými centrálnymi bankami (poznámka 11.2 „Ostatné záväzky v rámci Eurosystému (čisté)“). Swapové transakcie s Federálnym rezervným systémom a národnými centrálnymi bankami krajín eurozóny tiež vedú k vzniku forwardových pohľadávok a záväzkov, ktoré sa evidujú na podsúvahových účtoch (poznámka 19 „Devízové swapové a forwardové transakcie“).

Súčasťou tejto položky je aj suma 3 271 mil. € (4 619 mil. € v roku 2018) predstavujúca zostatky národných centrálnych bánk krajín nepatriacich do eurozóny vedené v ECB, ktoré vyplývajú z transakcií spracovaných prostredníctvom systému TARGET2, resp. sú ich protipoložkou. K poklesu týchto zostatkov v roku 2019 došlo v dôsledku platieb nerezidentov eurozóny rezidentom eurozóny.

Zostávajúcu časť tejto položky tvorí suma 625 mil. € (2 059 mil. € v roku 2018) vyplývajúca z nevyrovnaných pôžičiek cenných papierov v rámci programu PSPP poskytnutých nerezidentom eurozóny, pri ktorých bol prijatý hotovostný kolaterál prevedený na účty v systéme TARGET2 (poznámka 8 „Ostatné záväzky voči úverovým inštitúciám eurozóny v eurách“).

Poznámka 11 – Záväzky v rámci Eurosystému

Poznámka 11.1 – Záväzky z prevodu devízových rezerv

Túto položku tvoria záväzky voči národným centrálnym bankám krajín eurozóny v dôsledku prevodu devízových rezerv do ECB pri vstupe týchto krajín do Eurosystému. Podľa článku 30.2 Štatútu ESCB sa tieto príspevky stanovujú v pomere k podielom národných centrálnych bánk na upísanom základnom imaní ECB. Na základe pravidelnej päťročnej úpravy vážených podielov národných centrálnych bánk v kľúči na upisovanie základného imania ECB k 1. januáru 2019 sa vážené podiely národných centrálnych bánk krajín eurozóny na upísanom základnom imaní ECB znížili (poznámka 15 „Základné imanie a rezervy“). Výsledkom bol pokles týchto záväzkov o 448 mil. € na 40 344 mil. € uvedený v nasledujúcej tabuľke.

Tieto záväzky sú úročené denne aktuálnou hraničnou úrokovou sadzbou tendrov hlavných refinančných operácií Eurosystému upravenou tak, aby zohľadňovala nulovú návratnosť zložky zlata (poznámka 22.3 „Úročenie pohľadávok národných centrálnych bánk z prevedených devízových rezerv“).

Poznámka 11.2 – Ostatné záväzky v rámci Eurosystému (čisté)

V roku 2019 túto položku tvorili zostatky národných centrálnych bánk krajín eurozóny voči ECB v rámci systému TARGET2 a pohľadávka národných centrálnych bánk krajín eurozóny z predbežného rozdelenia zisku ECB („Zostatky v rámci ESCB/zostatky v rámci Eurosystému“ a „Predbežné rozdelenie zisku“ v časti 2.3 „Účtovné pravidlá“).

Pokles čistého záväzku v systéme TARGET2 bol predovšetkým výsledkom a) nárastu vkladov prijatých ECB v úlohe finančného zástupcu (poznámka 9 „Záväzky voči ostatným rezidentom eurozóny v eurách“), b) úrokových výnosov z cenných papierov držaných na účely menovej politiky a c) splácania cenných papierov nakúpených v rámci programu SMP a prvých dvoch programov nákupu krytých dlhopisov, zúčtovaných prostredníctvom účtov v systéme TARGET2. Vplyv týchto faktorov bol čiastočne kompenzovaný a) čistým nákupom v rámci programu APP, zúčtovaným prostredníctvom účtov v systéme TARGET2, b) vyplatením podielov na zisku ECB za rok 2018, c) poklesom prijatého hotovostného kolaterálu pri pôžičkách cenných papierov z programu PSPP (poznámka 8 „Ostatné záväzky voči úverovým inštitúciám eurozóny v eurách“ a poznámka 10 „Záväzky voči nerezidentom eurozóny v eurách“) a d) vyrovnania platieb rezidentov eurozóny nerezidentom eurozóny v systéme TARGET2 (poznámka 10 „Záväzky voči nerezidentom eurozóny v eurách“).

Pozície v systéme TARGET2, s výnimkou zostatkov vyplývajúcich z priebežných swapových transakcií v spojitosti s operáciami na dodanie likvidity v amerických dolároch, sa úročia denne aktuálnou hraničnou úrokovou sadzbou tendrov hlavných refinančných operácií Eurosystému.

Poznámka 12 – Ostatné záväzky

Poznámka 12.1 – Rozdiely z precenenia podsúvahových nástrojov

Túto položku tvoria zmeny ocenenia devízových swapových a forwardových transakcií nevyrovnaných k 31. decembru 2019 (poznámka 19 „Devízové swapové a forwardové transakcie“). Zmeny ocenenia vo výške 709 mil. € (641 mil. € v roku 2018) sú výsledkom prepočtu týchto transakcií na ich ekvivalent v eurách výmenným kurzom platným v súvahový deň v porovnaní s eurovými hodnotami vyplývajúcimi z prepočtu týchto transakcií priemernou cenou príslušnej cudzej meny v ten istý deň („Podsúvahové nástroje“ a „Zlato a aktíva a pasíva v cudzej mene“ v časti 2.3 „Účtovné pravidlá“).

Poznámka 12.2 – Časové rozlíšenie a príjmy budúcich období

K 31. decembru 2018 túto položku tvorili nasledujúce zložky:

Poznámka 12.3 – Ostatné

K 31. decembru 2019 táto položka dosahovala 2 188 mil. € (1 178 mil. € v roku 2018). Jej súčasťou boli zostatky vo výške 662 mil. € (580 mil. € v roku 2018) súvisiace s devízovými swapovými a forwardovými transakciami nevyrovnanými k 31. decembru 2019 (poznámka 19 „Devízové swapové a forwardové transakcie“). Tieto zostatky vyplynuli z prepočtu týchto transakcií na ich ekvivalent v eurách na základe priemernej ceny príslušnej meny platnej v súvahový deň v porovnaní s eurovými hodnotami, v ktorých boli tieto transakcie pôvodne zaúčtované („Podsúvahové nástroje“ v časti 2.3 „Účtovné pravidlá“).

Táto položka zahŕňala aj záväzok z nájmu vo výške 232 mil. € vyplývajúci zo zavedenia nových pravidiel účtovania nájmov s platnosťou od 1. januára 2019 („Nájom“ a „Zmeny účtovných pravidiel“ v časti 2.3 „Účtovné pravidlá“).

Táto položka zahŕňa aj čistý záväzok ECB zo stanovených dávok v súvislosti s dávkami po skončení pracovného pomeru a ostatnými dlhodobými dávkami zamestnancov a členov Výkonnej rady a členov Rady pre dohľad, ktorí sú zamestnancami ECB. Zahrnuté sú aj dávky vyplývajúce z ukončenia pracovného pomeru zamestnancov ECB.

Dávky ECB po skončení pracovného pomeru, ostatné dlhodobé dávky a dávky vyplývajúce z ukončenia pracovného pomeru

Súvaha

V súvislosti s dávkami po skončení pracovného pomeru, ostatnými dlhodobými zamestnaneckými dávkami a dávkami vyplývajúcimi z ukončenia pracovného pomeru zamestnancov boli v súvahe vykázané tieto sumy:

V stĺpcoch označených „Rady“ sa uvádzajú hodnoty za Výkonnú radu a Radu pre dohľad.

V roku 2019 súčasná hodnota záväzku zo stanovených dávok voči zamestnancom vo výške 2 497 mil. € (1 608 mil. € v roku 2018) zahŕňala nefinancované dávky vo výške 323 mil. € (226 mil. € v roku 2018) súvisiace s nedôchodkovými dávkami po skončení pracovného pomeru, ostatnými dlhodobými dávkami a dávkami vyplývajúcimi z ukončenia pracovného pomeru. Súčasná hodnota záväzku zo stanovených dávok voči členom Výkonnej rady a členom Rady pre dohľad vo výške 39 mil. € (29 mil. € v roku 2018) sa vzťahuje výlučne na nefinancované opatrenia zabezpečujúce dávky po skončení pracovného pomeru a ostatné dlhodobé dávky.

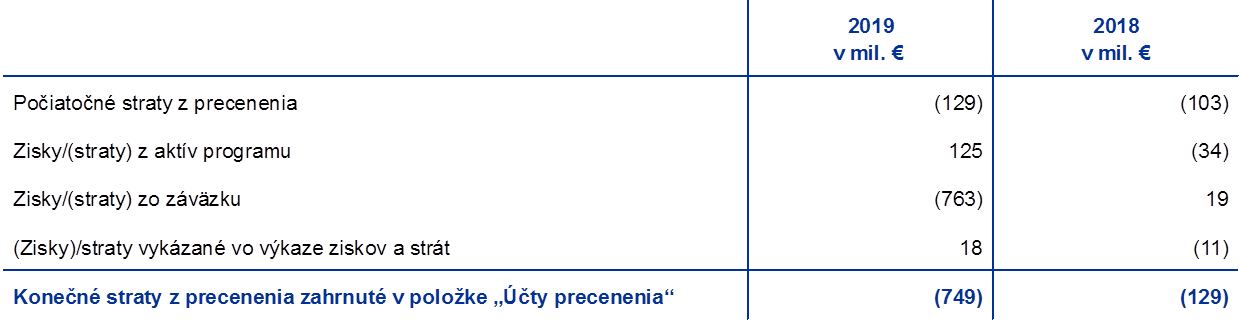

Precenenia čistého záväzku ECB zo stanovených dávok po skončení pracovného pomeru sú v súvahe vykázané v pasívnej položke „Účty precenenia“. V roku 2019 straty z precenenia v rámci tejto pasívnej položky dosiahli 749 mil. € (129 mil. € v roku 2018) (poznámka 14 „Účty precenenia“).

Zmeny záväzku zo stanovených dávok, aktív programu a výsledkov precenenia

Zmeny súčasnej hodnoty záväzku zo stanovených dávok:

V stĺpcoch označených „Rady“ sa uvádzajú hodnoty za Výkonnú radu a Radu pre dohľad.

1) Čistá hodnota zahŕňa povinné odvody a prevody do/z programov zabezpečenia. Povinné odvody zamestnancov predstavujú 7,4 % a povinné odvody ECB 20,7 % základného platu.

Celkové straty z precenenia vo výške 763 mil. € zo záväzku zo stanovených dávok v roku 2019 boli spôsobené predovšetkým znížením diskontnej sadzby z 2,3 % v roku 2018 na 1,2 % v roku 2019. Ďalším zdrojom strát z precenenia je uplatnenie nových tabuliek úmrtnosti a v menšej miere i empirické úpravy v dôsledku rozdielov medzi poistno-matematickými predpokladmi z predchádzajúceho roka a skutočnými výsledkami.

Výška vyplatených dávok v roku 2019 klesla na 24 mil. € (46 mil. € v roku 2018), najmä v dôsledku nižších jednorazových platieb zamestnancom prijatým do programu podpory kariérnych zmien. Tento program bol zavedený v roku 2017 pre dlhodobých zamestnancov na podporu dobrovoľnej zmeny kariéry mimo ECB za vopred stanovených podmienok.

Zmeny reálnej hodnoty aktív programu v rámci piliera so stanovenými dávkami v prípade zamestnancov (v roku 2019):

Zisky z precenenia aktív programu v roku 2019 odzrkadľovali skutočnosť, že skutočný výnos na jednotky fondov bol podstatne vyšší než odhadované úrokové výnosy z aktív programu.

Zmeny výsledkov precenenia v roku 2019:

Výkaz ziskov a strát

Vo výkaze ziskov a strát boli v roku 2019 vykázané tieto sumy:

V stĺpcoch označených „Rady“ sa uvádzajú hodnoty za Výkonnú radu a Radu pre dohľad.

Celkové straty z precenenia ostatných dlhodobých dávok a dávok vyplývajúcich z ukončenia pracovného pomeru vykázané priamo vo výkaze ziskov a strát v roku 2019 predstavovali 18 mil. €. Väčšina tejto sumy sa vzťahovala na ostatné dlhodobé dávky a bola spôsobená predovšetkým poklesom diskontnej sadzby z 2,3 % v roku 2018 na 1,2 % v roku 2019.

Náklady súčasnej služby sa v roku 2019 znížili na 92 mil. € (98 mil. € v roku 2018), najmä v dôsledku zvýšenia diskontnej sadzby z 2,1% v roku 2017 na 2,3 % v roku 2018.[33]

Základné predpoklady

Pri tvorbe ocenení uvedených v tejto poznámke nezávislí poistní matematici vychádzali z predpokladov schválených Výkonnou radou na účely účtovania a vykazovania. Na výpočet záväzkov v rámci dávok po skončení pracovného pomeru a iných dlhodobých dávok boli použité tieto hlavné predpoklady:

1) Tieto predpoklady boli použité na výpočet záväzku ECB zo stanovených dávok, ktorý je financovaný aktívami s kapitálovou garanciou.

2) Zohľadnené sú tiež prípadné individuálne zvýšenia miezd do výšky 1,8 % ročne, v závislosti od veku účastníkov dôchodkového programu.

3) V súlade s pravidlami dôchodkového programu ECB sa dôchodky každoročne zvyšujú. Ak je miera všeobecnej úpravy miezd zamestnancov ECB nižšia ako miera inflácie, zvýšenie dôchodkov bude zodpovedať všeobecnej úprave miezd. Ak je miera všeobecnej úpravy miezd vyššia ako miera inflácie, zvýšenie dôchodkov sa určí na základe všeobecnej úpravy miezd, za predpokladu, že finančná pozícia dôchodkových programov ECB takéto zvýšenie umožňuje.

Dobrovoľné príspevky zamestnancov v rámci piliera so stanovenými odvodmi v roku 2019 dosiahli 171 mil. € (140 mil. € v roku 2018). Tieto príspevky sa investujú do aktív programu a zároveň vytvárajú zodpovedajúci záväzok rovnakej hodnoty.

Poznámka 13 – Rezervy

Túto položku tvoria predovšetkým rezervy na krytie finančných rizík. V roku 2019 bola rozšírená na krytie všetkých finančných rizík (t. j. trhového, likviditného a kreditného rizika). Dovtedy kryla len kurzové, úrokové a kreditné riziká a riziká vyplývajúce z vývoja ceny zlata.

Rezerva na krytie finančných rizík sa použije na krytie budúcich realizovaných a nerealizovaných strát, v rozsahu, ktorý Rada guvernérov uzná za potrebný.. Výška a priebežná potreba tejto rezervy sa každoročne prehodnocuje podľa toho, ako ECB hodnotí svoju expozíciu týmto rizikám a po zohľadnení viacerých ďalších faktorov. Výška rezervy, spolu s prostriedkami vedenými vo všeobecnom rezervnom fonde, nesmie prekročiť hodnotu základného imania ECB splateného národnými centrálnymi bankami krajín eurozóny.

Vzhľadom na i) zníženie vážených podielov národných centrálnych bánk krajín eurozóny na upísanom základnom imaní ECB v nadväznosti na päťročnú úpravu kľúča na upisovanie základného imania ECB k 1. januáru 2019 (poznámka 15 „Základné imanie a rezervy“), ako aj vzhľadom na ii) výsledky posúdenia miery vystavenia ECB finančným rizikám, sa Rada guvernérov rozhodla 31. decembra 2019 z rezervy ECB na krytie finančných rizík uvoľniť 84 mil. €, aby dodržala jej maximálnu povolenú výšku. K 31. decembru 2019 tak rezerva na krytie finančných rizík predstavovala 7 536 mil. €, čo zodpovedá hodnote základného imania ECB splateného národnými centrálnymi bankami krajín eurozóny k danému dátumu.

Poznámka 14 – Účty precenenia

Táto položka pozostáva najmä zo zostatkov z precenenia vyplývajúcich z nerealizovaných ziskov z aktív a pasív a podsúvahových nástrojov („Účtovanie výnosov“, „Zlato a aktíva a pasíva v cudzej mene“, „Cenné papiere“ a „Podsúvahové nástroje“ v časti 2.3 „Účtovné pravidlá“). Zahŕňa aj precenenia čistého záväzku ECB zo stanovených dávok v súvislosti s dávkami vyplácanými po skončení pracovného pomeru („Dávky ECB po skončení pracovného pomeru, ostatné dlhodobé dávky a dávky vyplývajúce z ukončenia pracovného pomeru“ v časti 2.3 „Účtovné pravidlá“ a poznámka 12.3 „Ostatné“).

Nárast výšky účtov precenenia spôsobil predovšetkým nárast ceny zlata a oslabenie eura voči americkému doláru a japonskému jenu v roku 2019.

Na koncoročné precenenie boli použité tieto výmenné kurzy:

Poznámka 15 – Základné imanie a rezervy

Poznámka 15.1 – Základné imanie

Zmena kľúča na upisovanie základného imania ECB

Podľa článku 29 Štatútu ESCB sa vážené podiely národných centrálnych bánk v kľúči na upisovanie základného imania ECB každých päť rokov upravujú[34] na základe podielov príslušných členských štátov na celkovom počte obyvateľov a hrubom domácom produkte EÚ, zohľadňovaných rovným dielom.[35] K štvrtej úprave tohto druhu od založenia ECB došlo 1. januára 2019, pričom podiely národných centrálnych bánk boli upravené nasledovne:

Splatené základné imanie ECB

Upísané základné imanie ECB predstavuje 10 825 mil. €. V nadväznosti na päťročnú úpravu kľúča na upisovanie základného imania ECB boli vážené podiely národných centrálnych bánk krajín eurozóny (s plne splatenými podielmi) na upísanom základnom imaní ECB znížené o 0,7739 percentuálneho bodu, zatiaľ čo podiely národných centrálnych bánk krajín nepatriacich do eurozóny (ktoré splácajú len 3,75 % svojich upísaných podielov) sa v rovnakej miere zvýšili. V dôsledku toho sa splatené základné imanie ECB k 1. januáru 2019 znížilo o 81 mil. € na 7 659 mil. €:

2.5 Podsúvahové nástroje

Poznámka 16 – Programy požičiavania cenných papierov

V rámci správy vlastných zdrojov ECB uzavrela dohodu o programe požičiavania cenných papierov, na základe ktorej špecializovaná inštitúcia v mene ECB poskytuje pôžičky cenných papierov.

V súlade s rozhodnutiami Rady guvernérov okrem toho ECB umožnila požičiavanie svojich cenných papierov nadobudnutých v rámci prvého, druhého a tretieho programu CBPP, ako aj cenných papierov nakúpených v rámci programu nákupu aktív verejného sektora a cenných papierov nakúpených v rámci programu pre trhy s cennými papiermi, ktoré sú zároveň akceptovateľné v rámci programu nákupu aktív verejného sektora.[36]

Pokiaľ tieto pôžičky cenných papierov nie sú realizované s uplatnením hotovostného kolaterálu, ktorý ku koncu roka zostáva neinvestovaný, zaznamenajú sa v podsúvahových účtoch.[37] K 31. decembru 2019 dosahovali nevyrovnané pôžičky cenných papierov 10 076 € mil. € (9 646 mil. € v roku 2018). Z tejto sumy sa 5 502 mil. € (4 440 mil. € v roku 2018) vzťahovalo na poskytnuté pôžičky cenných papierov držaných na účely menovej politiky.

Poznámka 17 – Úrokové futures

K 31. decembru 2019 boli nevyrovnané nasledujúce devízové transakcie, vykázané v koncoročných trhových cenách:

Tieto transakcie sa uskutočnili v rámci správy devízových rezerv ECB.

Poznámka 18 – Úrokové swapy

K 31. decembru 2019 predstavovala celková hodnota nevyrovnaných úrokových swapov v koncoročných trhových cenách 703 mil. € (519 mil. € v roku 2018). Tieto transakcie sa uskutočnili v rámci správy devízových rezerv ECB.

Poznámka 19 – Devízové swapové a forwardové transakcie

Správa devízových rezerv

Devízové swapové a forwardové transakcie boli v roku 2019 uskutočnené v rámci správy devízových rezerv ECB. K 31. decembru 2019 boli v spojitosti s týmito transakciami vykázané nasledujúce pohľadávky a záväzky (v koncoročných kurzoch):

Operácie na dodanie likvidity

Pohľadávky a záväzky denominované v amerických dolároch s dátumom vyrovnania v roku 2019 vznikli v súvislosti s poskytovaním likvidity v amerických dolároch protistranám Eurosystému (poznámka 10 „Záväzky voči nerezidentom eurozóny v eurách“).

Poznámka 20 – Správa prijímaných a poskytovaných úverov

ECB v roku 2019 naďalej niesla zodpovednosť za správu prijímaných a poskytovaných úverov EÚ v rámci strednodobej finančnej pomoci, Európskeho finančného stabilizačného mechanizmu a úverovej dohody s Gréckom, ako aj za správu platieb v rámci dvoch úverov EFSF. V roku 2019 ECB spracovávala platby súvisiace s týmito operáciami, ako aj úhrady členských podielov na upísanom schválenom základnom kapitáli Európskeho mechanizmu pre stabilitu.

Poznámka 21 – Podmienené záväzky z prebiehajúcich súdnych konaní

Proti ECB a ďalším inštitúciám EÚ bolo podaných viacero žalôb zo strany viacerých vkladateľov, akcionárov a majiteľov dlhopisov cyperských úverových inštitúcií. Navrhovatelia tvrdia, že v dôsledku krokov, ktoré podľa nich viedli k reštrukturalizácii týchto úverových inštitúcií v rámci programu finančnej pomoci pre Cyprus, utrpeli finančné straty. Dva prípady v roku 2018 zamietol Všeobecný súd EÚ v podstate konania, pričom proti týmto rozsudkom je v súčasnosti podané odvolanie na Súdnom dvore EÚ. Tieto udalosti nadväzujú na súdne príkazy vydané Všeobecným súdom v roku 2014, ktorý vyhlásil dvanásť podobných prípadov za plne neprípustné, a rozsudky Súdneho dvora v nadväznosti na súvisiace odvolania, ktorý v roku 2016 buď potvrdil neprípustnosť žalôb alebo rozhodol v prospech ECB. Účasť ECB na procese vedúcom k uzavretiu programu finančnej pomoci bola obmedzená na poskytovanie technickej podpory v zmysle Zmluvy o ESM v súčinnosti s Európskou komisiou a vydanie nezáväzného stanoviska k návrhu cyperského zákona o riešení krízových situácií. Tieto žaloby by preto nemali ECB spôsobiť žiadne straty.

2.6 Poznámky k výkazu ziskov a strát

Poznámka 22 – Čisté úrokové výnosy

Poznámka 22.1 – Úrokové výnosy z devízových rezerv

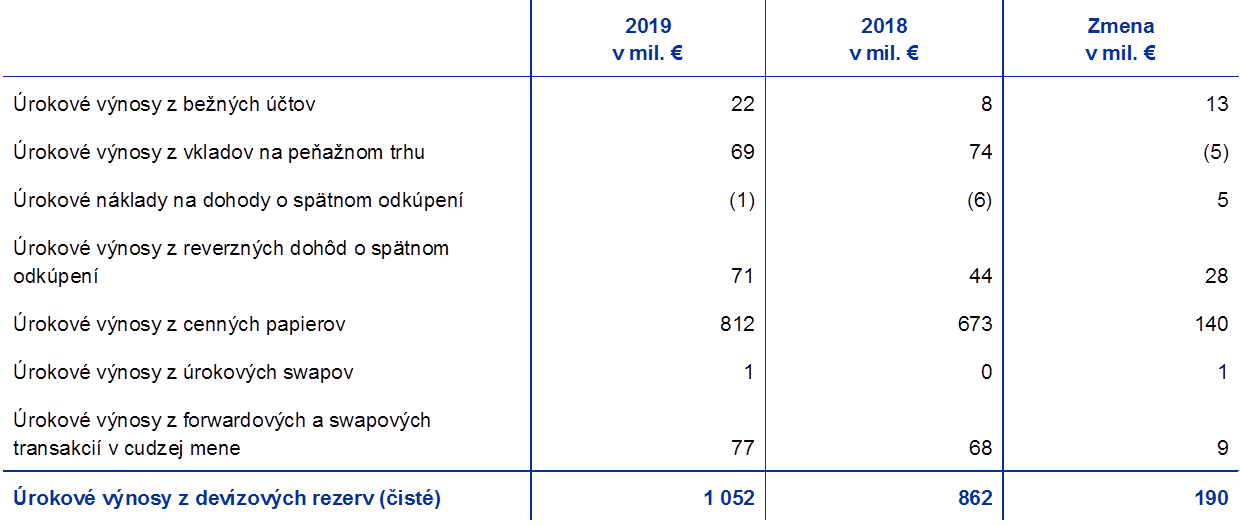

Táto položka zahŕňa úrokové výnosy z čistých devízových rezerv ECB po odpočítaní úrokových nákladov:

Celkový nárast čistých úrokových výnosov v roku 2019 spôsobili predovšetkým vyššie úrokové výnosy z portfólia v amerických dolároch. K ich nárastu prispelo aj zhodnocovanie amerického dolára voči euru.

Poznámka 22.2 – Úrokové výnosy z prideľovania eurových bankoviek v rámci Eurosystému

Táto položka pozostáva z úrokových výnosov z podielu ECB vo výške 8 % na celkovom objeme eurových bankoviek v obehu („Bankovky v obehu“ v časti 2.3 „Účtovné pravidlá“ a poznámka 5.1 „Pohľadávky súvisiace s prideľovaním eurových bankoviek v rámci Eurosystému“). V roku 2019 boli tieto úrokové výnosy nulové vzhľadom na skutočnosť, že úroková sadzba pre hlavné refinančné operácie zostala na úrovni 0 % v priebehu celého roka.

Poznámka 22.3 – Úročenie pohľadávok NCB z prevedených devízových rezerv

Túto položku tvorí úročenie pohľadávok národných centrálnych bánk krajín eurozóny z devízových rezerv prevedených do ECB (poznámka 11.1 „Záväzky z prevodu devízových rezerv“). V roku 2019 bolo úročenie nulové vzhľadom na skutočnosť, že úroková sadzba pre hlavné refinančné operácie bola na úrovni 0 % v priebehu celého roka.

Poznámka 22.4 – Ostatné úrokové výnosy a ostatné úrokové náklady

Ostatné úrokové výnosy a ostatné úrokové náklady v roku 2019:

1) Čisté úrokové výnosy ECB z gréckych štátnych dlhopisov nakúpených v rámci programu SMP dosiahli 94 mil. € (127 mil. € v roku 2018).

Poznámka 23 – Realizované zisky/straty z finančných operácií

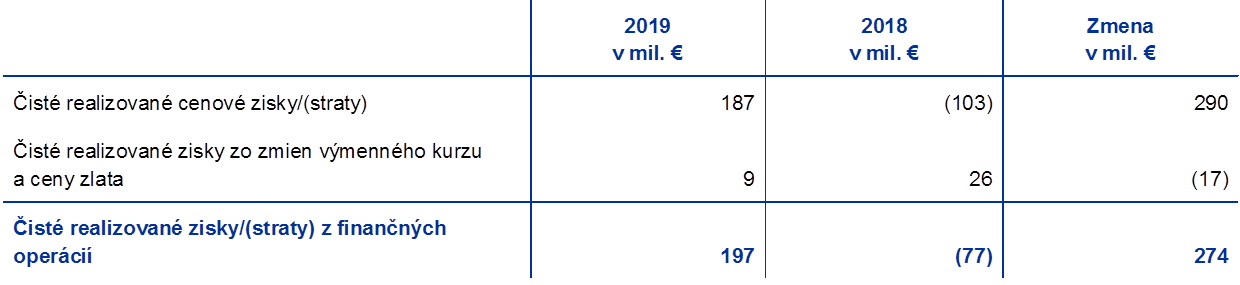

Čisté realizované zisky/straty z finančných operácií v roku 2019:

Čisté realizované zisky/straty zahŕňajú realizované zisky a straty z cenných papierov, úrokových futures a úrokových swapov. Čisté realizované cenové zisky v roku 2019 tvorili najmä realizované cenové zisky v dolárovom portfóliu v dôsledku nižších výnosov z cenných papierov v amerických dolároch v porovnaní s rokom 2018.

Poznámka 24 – Zníženie hodnoty finančných aktív a pozícií

Zníženie hodnoty finančných aktív a pozícií v roku 2019:

Trhová hodnota viacerých cenných papierov v portfóliu vlastných zdrojov a v dolárovom portfóliu koncom roka 2019 klesla popri náraste zodpovedajúcich výnosov. Výsledkom boli koncoročné nerealizované cenové straty.

Poznámka 25 – Čisté výnosy/náklady na poplatky a provízie

V roku 2019 príjmy v tejto položke predstavovali najmä poplatky za dohľad a administratívne sankcie uložené dohliadaným subjektom za nedodržiavanie bankových predpisov EÚ o prudenciálnych požiadavkách (vrátane rozhodnutí dohľadu ECB). Náklady predstavovali najmä poplatky za úschovu.

Výnosy a náklady súvisiace s výkonom úloh dohľadu

ECB účtuje dohliadaným subjektom ročné poplatky na pokrytie nákladov spojených s výkonom svojich úloh v oblasti dohľadu. V apríli 2019 ECB oznámila, že objem ročných poplatkov za dohľad v roku 2019 dosiahne 576 mil. €. Táto suma vychádzala z odhadovaných ročných nákladov na úlohy dohľadu za rok 2019 vo výške 559 mil. €, po zohľadnení i) schodku poplatkov za dohľad prenesených z poplatkového obdobia 2018 vo výške 15 mil. € a ii) poplatkov vrátených jednotlivým bankám za predchádzajúce poplatkové obdobia[38] vo výške 2 mil. €.