Overzicht

De economie van het eurogebied vertoonde begin 2024 een sterker herstel dan in de projecties van ECB-medewerkers van maart 2024 werd verwacht, mede door een impuls van het uitvoersaldo en de stijgende bestedingen van huishoudens. Recente cijfers wijzen op aanhoudende groei op korte termijn, in een hoger tempo dan eerder was voorzien. Robuuste loongroei, geleidelijk toenemend vertrouwen en verbetering van de ruilvoet zouden tot verdere stijging van de reëel besteedbare inkomens moeten leiden en in de loop van 2024 tot een door de consumptie gedragen herstel. De impuls vanuit het uitvoersaldo begin dit jaar is deels toe te schrijven aan de volatiliteit die ontstond na een tijdelijke daling van het uitvoersaldo eind 2023. De buitenlandse vraag blijft naar verwachting echter toenemen en zo de groei van de uitvoer uit het eurogebied ondersteunen. Op middellange termijn ebt de negatieve invloed van de eerdere verkrapping van het monetair beleid geleidelijk weg en wordt de bedrijvigheid ondersteund door de verwachte versoepeling van de financieringsvoorwaarden in overeenstemming met de marktverwachtingen ten aanzien van het toekomstige beloop van de rentetarieven. Ook de veerkrachtige arbeidsmarkt draagt bij aan de groei, terwijl het werkloosheidscijfer later in de projectieperiode daalt naar een historisch laag niveau. De productiviteit trekt gedurende de projectieperiode naar verwachting aan nu enkele conjuncturele factoren die in het recente verleden de productiviteitsgroei drukten, aan invloed inboeten. Al bij al komt de gemiddelde reële bbp-groei op jaarbasis naar verwachting uit op 0,9% in 2024 en trekt aan tot 1,4% in 2025 en 1,6% in 2026. Ten opzichte van de projecties van maart 2024 zijn de vooruitzichten voor de bbp-groei voor 2024 naar boven bijgesteld als gevolg van de meevallende ontwikkelingen aan het begin van het jaar en betere recente cijfers. De vooruitzichten voor de bbp-groei zijn voor 2025 licht naar beneden bijgesteld en blijven voor 2026 ongewijzigd.[1]

De totale inflatie blijft naar verwachting op korte termijn min of meer gelijk om in de loop van 2025 verder af te nemen tot een niveau dicht bij de doelstelling. Oorzaken hiervoor zijn een afname van de kostendruk, onder andere van de arbeidskosten, en de vertraagde doorwerking van de eerdere monetairbeleidsverkrapping in de consumptieprijzen. Onder invloed van basiseffecten en hogere prijzen van energiegrondstoffen blijft de totale inflatie, gemeten aan de hand van de geharmoniseerde consumptieprijsindex (HICP), gedurende de rest van 2024 enige volatiliteit vertonen. Gezien de marktverwachtingen ten aanzien van het toekomstige beloop van de olie- en gasprijzen en geplande begrotingsmaatregelen in verband met klimaatverandering zou de energie-inflatie zich op middellange termijn op een laag, positief peil moeten stabiliseren. De voedselprijsinflatie is de afgelopen kwartalen sterk gedaald doordat de prijsdruk binnen de productieketen is afgenomen onder invloed van de lagere prijzen van energie en voedingsgrondstoffen. Verwacht wordt dat de voedselprijsinflatie rond het huidige niveau blijft schommelen en vanaf eind 2025 verder daalt. De HICP-inflatie met uitzondering van energie en voedingsmiddelen (HICPX) blijft gedurende het grootste deel van de projectieperiode hoger dan de totale inflatie. De desinflatoire ontwikkeling van de HICPX zet echter door, zij het langzaam en met name in 2025 en 2026. Een centraal element in deze projecties is het geleidelijk vertragen van de nominale loongroei, vanaf een aanvankelijk nog hoog niveau, doordat de opwaartse druk van de inflatiecorrectie in een krappe arbeidsmarkt wegebt. De matiging van de arbeidskostendruk wordt naar verwachting ondersteund door herstel van de productiviteitsgroei. Verder zwakt de groei van de bedrijfswinsten af en vangen deze deels de doorwerking van de arbeidskosten in de prijzen op, met name in 2024. Al bij al daalt de totale HICP-inflatie op jaarbasis naar verwachting van gemiddeld 5,4% in 2023 naar 2,5% in 2024, 2,2% in 2025 en 1,9% in 2026. De HICP-inflatie voor 2024 en 2025 is met 0,2 procentpunt naar boven bijgesteld ten opzichte van de projecties van maart 2024. De belangrijkste oorzaken hiervoor zijn de hogere prijzen van energiegrondstoffen en de nieuwe cijfers voor de HICPX-inflatie, die iets hoger waren dan verwacht. Daarnaast valt de arbeidskostendruk naar verwachting licht hoger uit door de hogere loongroei in combinatie met iets gematigder vooruitzichten voor de productiviteitsgroei. Voor 2026 zijn de vooruitzichten voor zowel de totale inflatie als de HICPX-inflatie ongewijzigd.

Tabel 1

Groei- en inflatieprojecties voor het eurogebied

(mutaties in procenten per jaar; bijstellingen in procentpunten)

| Juni 2024 | Bijstellingen t.o.v. maart 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Reëel bbp | 0,6 | 0,9 | 1,4 | 1,6 | 0,1 | 0,3 | -0,1 | 0,0 |

HICP | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,2 | 0,2 | 0,0 |

HICP exclusief energie en voedingsmiddelen | 4,9 | 2,8 | 2,2 | 2,0 | 0,0 | 0,2 | 0,1 | 0,0 |

Toelichting: Voor het reële bbp is uitgegaan van jaargemiddelden van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, ook op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1 Het internationale klimaat

De mondiale bedrijvigheid vertoont tekenen van verbetering, al blijven groeivertragende factoren een rol spelen. De recente gegevens over de mondiale bedrijvigheid (exclusief het eurogebied) bevestigen de zeer geleidelijke verbetering die begin dit jaar is ingezet, waarbij de harde cijfers steeds meer overeenkomen met de positieve signalen uit de stemmingsindices.[2] Groeivertragende factoren blijven echter een rol spelen, zoals de geleidelijk ruimer wordende arbeidsmarkten, verdere matiging van de nominale loongroei en lagere spaaroverschotten in de geavanceerde economieën. Bestaande factoren die nog altijd remmend werken zijn de eerdere monetairbeleidsverkrapping en de grotere economische onzekerheid als gevolg van geopolitieke spanningen. Door de problemen in de Chinese vastgoedsector blijven de consumptieve bestedingen in China achter; de economische groei wordt er nog altijd gedragen door de verwerkende industrie en de uitvoer. De vooruitzichten voor de mondiale groei zijn grotendeels ongewijzigd ten opzichte van de projecties van maart 2024; voor 2024 en 2025 wordt een groei van 3,3% verwacht en voor 2026 3,2%. Daarmee ligt het groeitempo iets lager dan in de afgelopen tien jaar (Tabel 2).

Tabel 2

(mutaties in procenten per jaar; bijstellingen in procentpunten)

| Juni 2024 | Bijstellingen t.o.v. maart 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Mondiaal reëel bbp (exclusief het eurogebied) | 3,5 | 3,3 | 3,3 | 3,2 | 0,0 | -0,1 | 0,1 | 0,0 |

Wereldhandel (exclusief het eurogebied)1) | 1,0 | 2,6 | 3,3 | 3,3 | -0,2 | -0,2 | 0,2 | 0,1 |

Buitenlandse vraag naar goederen en diensten uit het eurogebied2) | 0,8 | 2,1 | 3,4 | 3,3 | 0,2 | -0,3 | 0,3 | 0,1 |

Mondiale consumptieprijsindex (exclusief eurogebied) | 5,0 | 4,2 | 3,3 | 2,9 | 0,1 | 0,1 | 0,1 | 0,1 |

Uitvoerprijzen van concurrenten, in de nationale valuta3) | -1,3 | 2,1 | 2,8 | 2,6 | -0,6 | -0,4 | 0,1 | 0,0 |

Toelichting: De gegevens kunnen, ook op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

3) Berekend als gewogen gemiddelde van de uitvoerdeflatoren van de handelspartners van het eurogebied.

Voor de wereldhandel (exclusief het eurogebied) wordt voor 2024 herstel verwacht en daarna groei die meer in lijn is met de mondiale bedrijvigheid. Na een periode van zwakke handelsdynamiek in 2023, met de herbalancering van de vraag van goederen naar diensten na de pandemie, blijkt uit de recente cijfers dat het herstel van de wereldhandel onverminderd doorzet en dat de gevolgen van verstoringen van de scheepvaart in het Rode Zeegebied beperkt blijven. De mondiale invoer, die in 2024 naar verwachting met 2,6% toeneemt en in 2025 en 2026 met 3,3%, blijft min of meer gelijk aan eerdere projecties. Met een plus van 2,1% verloopt het herstel van de buitenlandse vraag naar goederen en diensten uit het eurogebied dit jaar minder dynamisch. De belangrijkste oorzaak hiervoor is dat bij enkele van de belangrijkste handelspartners van het eurogebied, zoals het Verenigd Koninkrijk en Midden- en Oost-Europese landen, in de tweede helft van 2023 en het eerste kwartaal van 2024 de invoer afzwakte. Omdat de groei op kwartaalbasis van de buitenlandse vraag naar goederen en diensten uit het eurogebied gedurende de projectieperiode vergelijkbaar is met die van de mondiale invoer, stijgt deze vraag naar verwachting in 2025 met 3,4% en in 2026 met 3,3%.

De mondiale inflatie daalt naar verwachting gedurende de projectieperiode. Het geaggregeerde totale inflatiecijfer volgens de consumentenprijsindex (CPI) voor de belangrijkste geavanceerde en opkomende markteconomieën daalt naar verwachting tot 4,2% in 2024, 3,3% in 2025 en 2,9% in 2026, doordat de effecten van eerdere aanbodschokken en restrictief monetair beleid wegebben. Hoewel deze vooruitzichten grotendeels overeenkomen met de projecties van maart, is de inflatie in de Verenigde Staten voor dit jaar licht opwaarts bijgesteld als gevolg van hoger dan verwachte cijfers voor het eerste kwartaal. De geringe binnenlandse vraag houdt de totale CPI-inflatie in China laag. Deze zal gedurende de projectieperiode naar verwachting geleidelijk stijgen. De stijging van de uitvoerprijzen van concurrenten van het eurogebied, in nationale valuta en op jaarbasis, wordt dit jaar naar verwachting weer positief en blijft gedurende de rest van de projectieperiode dicht bij het geraamde langetermijngemiddelde. De feitelijke inflatie van de uitvoerprijzen, die lager was dan verwacht, compenseert in de huidige projectieronde het effect van hogere grondstoffenprijzen en verklaart de neerwaartse bijstelling voor 2024 ten opzichte van de projecties van maart.

Kader 1

Technische aannames

De belangrijkste wijzigingen in de technische aannames ten opzichte van de projecties van maart 2024 zijn hogere grondstoffenprijzen, een hogere effectieve wisselkoers (hoewel iets lager ten opzichte van de Amerikaanse dollar) en een iets hogere korte rente. De op futuresprijzen gebaseerde aannames voor de energieprijzen zijn opwaarts bijgesteld (over 2024-2026, met gemiddeld 4% voor olie en 5% voor gas). De op futuresprijzen gebaseerde aannames voor de olieprijs zijn nog altijd ‘in backwardation’ (wat betekent dat de huidige prijs hoger is dan de prijs voor levering in de toekomst) en dalen tussen 2024 en 2026 met ongeveer 10%, terwijl wordt aangenomen dat de gasprijzen in 2025 eerst stijgen en vervolgens weer tot dicht bij het niveau van 2024 dalen. Al bij al wordt ervan uitgegaan dat de energieprijzen eind 2026 ongeveer 30% boven het niveau van begin 2021 liggen. De prijzen van koolstofemissierechten in het EU-emissiehandelssysteem zijn gestegen (tussen 2024 en 2026 met gemiddeld ongeveer 17%). De grondstoffenprijzen met uitzondering van energie zijn sterk naar boven bijgesteld als gevolg van de hogere internationale prijzen van voedingsgrondstoffen, vooral cacao en koffie. De waarde van de euro is licht gedaald (met 0,3%) ten opzichte van de Amerikaanse dollar. Dat komt doordat de Amerikaanse economie zich krachtig blijft ontwikkelen en de verwachtingen ten aanzien van het rentebeleid van het Federal Open Market Committee naar boven zijn bijgesteld. De nominaal-effectieve wisselkoers van de euro is echter gestegen (met 0,9%) ten opzichte van de Japanse yen, de Zwitserse frank, de Zweedse kroon en, in mindere mate, het Britse pond. Hoewel de helling van de EURIBOR-termijncurve sterk negatief blijft, zijn de aannames voor de korte rente enigszins naar boven bijgesteld. De aannames ten aanzien van de ontwikkeling van de lange rente zijn globaal onveranderd.

Tabel

| Juni 2024 | Bijstellingen t.o.v. maart 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Grondstoffen: |

|

|

|

|

|

|

|

|

Olieprijs (USD/vat) | 83,7 | 83,8 | 78,0 | 74,5 | 0,0 | 5,1 | 4,1 | 3,1 |

Aardgasprijzen (EUR/MWh) | 40,6 | 30,8 | 35,4 | 29,9 | 0,0 | 2,8 | 10,4 | 1,3 |

Groothandelsprijzen elektriciteit (EUR/MWh) | 103,5 | 73,0 | 87,7 | 72,8 | 0,6 | -1,9 | 12,0 | 2,1 |

Emissierechten volgens het EU-emissiehandelssysteem | 83,7 | 66,1 | 71,1 | 73,6 | 0,0 | 12,8 | 18,5 | 19,0 |

Grondstoffenprijzen m.u.v. energie, in USD (procentuele mutatie op jaarbasis) | -12,5 | 11,4 | 3,9 | 0,9 | 0,0 | 10,8 | 1,9 | 0,8 |

Wisselkoersen: | ||||||||

USD/EUR-wisselkoers | 1,08 | 1,08 | 1,08 | 1,08 | 0,0 | -0,2 | -0,3 | -0,3 |

Nominale effectieve wisselkoers van de euro (EER41) (1999-I = 100) | 121,8 | 124,0 | 124,2 | 124,2 | 0,0 | 0,7 | 0,9 | 0,9 |

Financiële aannames: | ||||||||

Driemaands EURIBOR (in % per jaar) | 3,4 | 3,6 | 2,8 | 2,5 | 0,0 | 0,2 | 0,4 | 0,1 |

Rendement op tienjaars overheidsobligaties | 3,1 | 2,9 | 3,0 | 3,0 | 0,0 | 0,0 | -0,1 | -0,1 |

Toelichting: De technische aannames met betrekking tot de rente en de grondstoffenprijzen in het eurogebied zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 15 mei 2024. De aannames met betrekking tot de korte rente zijn gebaseerd op marktverwachtingen ten aanzien van de driemaands EURIBOR, zoals die blijkt uit de prijzen van futures. De aannames voor de nominale rendementen op tienjaars overheidsobligaties in het eurogebied zijn gebaseerd op het gemiddelde rendement op tienjaars obligaties van de landen, gewogen aan de hand van de jaarlijkse bbp-cijfers. Wanneer de benodigde gegevens voorhanden zijn worden de landspecifieke nominale rendementen op tienjaars overheidsobligaties gedefinieerd als het rendement op benchmark-obligaties met een looptijd van tien jaar, verlengd met de termijnpariteitsrendementen (forward par yields) die op de afsluitingsdatum worden afgeleid van de landspecifieke rendementscurves. Voor de overige landen worden de landspecifieke rendementen op tienjaars overheidsobligaties gedefinieerd als het rendement op tienjaars referentieobligaties dat wordt verlengd door een constante spread (per de afsluitingsdatum) aan te houden ten opzichte van de technische aanname voor de risicovrije lange rente in het eurogebied. Voor het beloop van de internationale grondstoffenprijzen worden de termijnmarkten in de tien werkdagen tot en met de afsluitingsdatum genomen. Voor de olieprijzen worden de prijzen op de spot- en termijnmarkten van ruwe Brent-olie aangehouden. De gasprijzen zijn de prijzen op de Nederlandse TTF-spot- en futuresmarkt voor gas. De elektriciteitsprijzen hebben betrekking op de gemiddelde groothandelsprijs voor spot- en futurescontracten voor de vijf grootste eurolanden. Voor de ‘synthetische’ prijs van futurescontracten voor emissierechten in het EU-emissiehandelssysteem wordt de lineair geïnterpoleerde waarde aan het einde van de maand van de twee dichtstbij liggende futures op de European Energy Exchange (ETS-futures) gehanteerd. Van de maandprijzen van de futurescontracten wordt vervolgens het gemiddelde genomen om te komen tot de prijs op jaarbasis. Verder wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de tien werkdagen tot en met de afsluitingsdatum. Bijstellingen worden uitgedrukt in procenten, behalve bij groeipercentages en procenten per jaar, dan worden procentpunten gehanteerd.

2 De reële economie

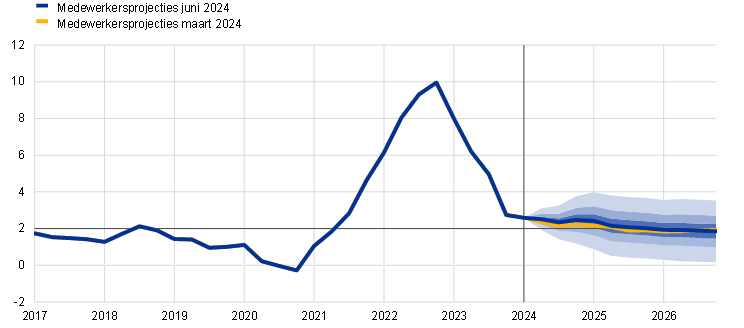

De economische bedrijvigheid in het eurogebied herstelde zich in het eerste kwartaal van 2024, mede onder invloed van tijdelijke factoren (Grafiek 1).[3] Volgens de flashraming van Eurostat bedroeg de groei op kwartaalbasis in het eerste kwartaal van dit jaar 0,3%. Dit was 0,2 procentpunt hoger dan in de projecties van maart werd verwacht, terwijl het cijfer voor het vierde kwartaal van 2023 naar beneden werd bijgesteld met 0,1 procentpunt. De meevaller in het eerste kwartaal hield waarschijnlijk verband met een stijging van het uitvoersaldo, na een tijdelijke daling in het vierde kwartaal van 2023. De investeringen in woningen ondervonden in sommige landen ook tijdelijke ondersteuning van de ongewoon zachte winter. Wat de toegevoegde waarde in de verschillende sectoren betreft, die in de industrie is in het eerste kwartaal van 2024 waarschijnlijk afgenomen, terwijl de toegevoegde waarde in de dienstensector toenam.

Grafiek 1

Reële-bbp-groei in het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: Historische gegevens kunnen afwijken van de meest recente Eurostat-publicaties. De verticale lijn geeft het begin van de huidige projectieperiode aan. De marge rond de centrale projecties verschaft een maatstaf voor de mate van onzekerheid en is symmetrisch geconstrueerd. Deze marge is gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de reële bbp-groei binnen de aangegeven intervallen ligt. Zie voor meer informatie het Kader Illustratie van de onzekerheid over de projecties in de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023.

Het reële bbp neemt naar verwachting in de loop van 2024 verder toe doordat de inkomens van huishoudens en de buitenlandse vraag stijgen en de bedrijfsinvesteringen zich enigszins herstellen. De aanhoudende groei van de reëel besteedbare inkomens ondersteunt de consumptieve bestedingen, die vanaf het tweede kwartaal de belangrijkste motor achter de groei worden. De wijze waarop de indicatoren op maandbasis zich ontwikkelen – denk aan de geleidelijke toename van het consumentenvertrouwen, de verdere stijging van de PMI voor de dienstensector en de nieuwe orders tot en met mei alsook de stijging van de detailhandelsverkopen in maart – komt overeen met herstel van de bestedingen van huishoudens. De koopkracht van huishoudens wordt naar verwachting heel 2024 ondersteund door de robuuste groei van de reële lonen (tegen de achtergrond van een krappe arbeidsmarkt) en verwacht vertrouwensherstel. Gemiddeld op jaarbasis gemeten stagneren de bedrijfsinvesteringen in 2024 goeddeels, voornamelijk als gevolg van de eerdere monetairbeleidsverkrapping. De doorwerking daarvan neemt af maar heeft nog steeds een remmende invloed. In de loop van het jaar wordt enig herstel verwacht. Positief voor de bedrijfsinvesteringen zijn het verwachte herstel van de binnen- en buitenlandse vraag, waarbij de buitenlandse vraag ook de uitvoergroei aanzwengelt. Verder levert de normalisering van de voorraadcyclus in de tweede helft van 2024 een neutrale bijdrage aan de groei, terwijl die bijdrage rond de jaarwisseling nog duidelijk negatief was. De vooruitzichten voor de reële bbp-groei van het eurogebied zullen op korte termijn bovendien aanzienlijk verbeteren door de bedrijvigheid van multinationale ondernemingen in Ierland, die in 2023 nog een negatief effect had.

Op middellange termijn wordt de groei van het reële bbp ondersteund door stijgende reële inkomens, een aantrekkende buitenlandse vraag en de afnemende effecten van de verkrapping van het monetair beleid. Het maximale effect van de monetairbeleidsverkrapping wordt verwacht in 2024, ondanks de marktverwachtingen van een renteverlaging. De beëindiging van de budgettaire steunmaatregelen die sinds 2022 zijn ingevoerd ter compensatie van de hoge inflatie en energieprijzen heeft over het geheel genomen een klein negatief effect op de groei tussen 2024 en 2026. Tegelijkertijd wordt een positieve bijdrage van de overheidsconsumptie en -investeringen aan de bbp-groei verwacht.

Het sterk negatieve effect van het financieringsklimaat, met name het hoge rentepeil, op de groei houdt aan maar ebt weg gedurende de projectieperiode. De effecten van de sinds december 2021 genomen monetairbeleidsmaatregelen blijven doorwerken in de reële economie, wat van invloed is op de groeivooruitzichten, met name voor 2024.[4] Op grond van de marktverwachtingen ten aanzien van de toekomstige rente-ontwikkeling (Kader 1) zouden de negatieve effecten van het monetair beleid op de economische groei naar verwachting in 2024 geleidelijk moeten gaan afnemen. Dit ondersteunt het economisch herstel, net als het wegebben van de negatieve effecten van de sinds eind 2022 waargenomen aanscherping van de kredietvoorwaarden.

Ten opzichte van de projecties van maart 2024 is de groei van het reële bbp voor 2024 met 0,3 procentpunt naar boven bijgesteld, voor 2025 met 0,1 procentpunt naar beneden, en voor 2026 onveranderd gebleven (Tabel 3 en Grafiek 2). De bijstellingen voor 2024 weerspiegelen de meevallende cijfers in het eerste kwartaal van het jaar, met name voor het uitvoersaldo en sommige toekomstgerichte enquête-indicatoren. Hierdoor worden de negatiever uitvallende overloopeffecten van de lagere groei in het vierde kwartaal van 2023 enigszins gecompenseerd. De licht neerwaartse bijstelling voor 2025 heeft vooral betrekking op de neerwaartse bijstelling van de overheidsconsumptie in het licht van een krapper begrotingsbeleid.

Grafiek 2

Reëel bbp van het eurogebied – uitgesplitst naar belangrijkste uitgavencomponenten

a) Door medewerkers samengestelde projecties van juni 2024 | b) Bijstellingen t.o.v. de projecties van maart 2024 |

|---|---|

(mutaties in procenten per jaar, bijdragen in procentpunten) | (bijstellingen en bijdragen in procentpunten) |

|  |

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijnen geven het begin van de projectieperiode aan.

Dan de componenten van het reële bbp. Ondanks de relatief hoge spaarquote vormen de reële consumptieve bestedingen de motor achter de economische groei, doordat stijgende lonen en dalende inflatie voor een robuuste groei van de reële inkomens hebben gezorgd. Voor de consumptieve bestedingen wordt geleidelijk herstel in de loop van 2024 verwacht en groei van 1,6-1,7% op jaarbasis in 2025-2026, wat duidelijk hoger is dan het gemiddelde van 1,2% van vóór de pandemie. Het herstel vloeit voort uit een stijging van de reëel besteedbare inkomens, voornamelijk door de sterke loongroei en robuuste inkomens anders dan uit arbeid (dat wil zeggen inkomens van zelfstandigen en uit financiële activa). Op korte termijn blijft de spaarquote relatief hoog, wat in overeenstemming is met de hoogfrequente stemmingsindicatoren over toekomstige spaarvoornemens, de nog steeds hoge maar afnemende economische onzekerheid, de hoge rentetarieven en de minder ruime beschikbaarheid van krediet. Daar komt bij dat inkomen anders dan uit arbeid doorgaans nauwelijks voor consumptie wordt aangewend, wat de spaarquote eveneens schraagt. Op middellange termijn zwakt de groei van de reële inkomens naar verwachting af doordat aan de inhaalslag van de reële lonen geleidelijk een einde komt, maar die verzwakking wordt grotendeels gecompenseerd door een daling van de spaarquote. Doordat de onzekerheid en de inflatiedruk verder afnemen en de consumptieve bestedingen zich geleidelijk normaliseren, zou vanaf eind 2024 een langzame daling van de spaarquote moeten inzetten. Deze blijft gedurende de projectieperiode echter boven het gemiddelde van voor de pandemie, doordat de hogere rentetarieven huishoudens aanzetten te blijven sparen. Het herstel van de consumptieve bestedingen wordt bovendien bevorderd door vermogenseffecten.

De investeringen in woningen zullen naar verwachting in 2024 verder dalen en zich in de loop van 2025 langzaam herstellen. De oorzaken hiervoor zijn het geleidelijk wegebben van de negatieve effecten van de krappere financieringsvoorwaarden en de aanhoudend krachtige stijging van de inkomens van huishoudens. Na drie kwartalen op rij te zijn gedaald zijn de investeringen in woningen in het eerste kwartaal van 2024 waarschijnlijk weer aangetrokken, mede onder invloed van de ongewoon zachte winter, met name in Duitsland. Maar omdat dit bijzondere effect aan belang inboet en de vraag naar woningen zwak blijft (mede doordat in Italië een sterke fiscale prikkel vervalt), zullen de investeringen in woningen in het tweede kwartaal van 2024 hun neerwaartse trend hervatten. Vanaf medio 2025 zullen de investeringen in woningen zich echter herstellen, omdat het effect van eerdere verhogingen van de hypotheekrente wegebt, de huizenprijzen zich herstellen en de inkomens van huishoudens flink stijgen. Het komt erop neer dat de investeringen in woningen op jaarbasis in 2024 aanzienlijk en in 2025 licht zullen dalen om in 2026 voor het eerst sinds 2022 weer toe te nemen.

De projecties voorzien herstel van de bedrijfsinvesteringen in de komende kwartalen als gevolg van een aantrekkende vraag, het wegvallen van de remmende effecten van ongunstige financieringsvoorwaarden, de stimulerende werking van het Next Generation EU-programma (NGEU) en toenemende groene en digitale investeringen. De bedrijfsinvesteringen in het eurogebied (exclusief volatiel Iers intellectueel eigendom) daalden sterk in de tweede helft van 2023, onder invloed van afnemend vertrouwen, weggewerkte orderachterstanden, lagere interne financiële buffers en krappere financieringsvoorwaarden. Vanaf begin 2024 zou herstel moeten intreden, in lijn met de verwachting dat de binnenlandse en buitenlandse vraag zullen toenemen. Ook de stimulerende werking van het NGEU-programma (dat in sommige landen is uitgesteld naar het einde van de projectieperiode) draagt bij aan het herstel, plus het feit dat de private sector zijn groene en digitale investeringen verder opvoert en dat de remmende werking van de ongunstige financieringsvoorwaarden wegebt.

Met de buitenlandse vraag groeit ook de uitvoer, waardoor de handel van het eurogebied na een periode van negatieve groei weer aantrekt. De geraamde reële uitvoer van het eurogebied is in het eerste kwartaal van 2024 sterker gestegen dan in de projecties van maart werd voorzien. Naar verwachting groeit de reële uitvoer gedurende de projectieperiode globaal in overeenstemming met de ontwikkelingen in de buitenlandse vraag. Het aandeel in de uitvoermarkten voor de hele projectieperiode is naar beneden bijgesteld ten opzichte van de projecties van maart en blijft naar verwachting ruim onder het niveau van vóór de pandemie. Dit is een gevolg van de concurrentieproblemen die verband houden met de eerdere appreciatie van de euro en de energieschokken, want het eurogebied heeft meer last van de hogere prijzen van energiegrondstoffen dan zijn handelspartners. Verwacht wordt dat de invoer zich iets sneller herstelt dan de binnenlandse vraag nu de handelsintensieve vraagcomponenten, zoals investeringen, zich herstellen. Al bij al levert het uitvoersaldo gedurende de projectieperiode een neutrale bijdrage aan de groei. Voor de ruilvoet wordt gedurende de projectieperiode slechts een lichte verbetering voorzien, aangezien de energieschok grotendeels is uitgewerkt. Vanaf 2024 volgt verder herstel van het saldo van de lopende rekening tot net onder 3% bbp. Dat is iets boven het gemiddelde van vóór de pandemie (2,6%).

Tabel 3

Projecties voor het reële bbp, de handel en de arbeidsmarkt van het eurogebied

(mutaties in procenten per jaar, tenzij anders aangegeven; bijstellingen in procentpunten)

| Juni 2024 | Bijstellingen t.o.v. maart 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Reëel bbp | 0,6 | 0,9 | 1,4 | 1,6 | 0,1 | 0,3 | -0,1 | 0,0 |

Particuliere consumptie | 0,6 | 1,2 | 1,7 | 1,6 | 0,1 | 0,0 | 0,1 | 0,1 |

Overheidsconsumptie | 0,8 | 1,2 | 1,1 | 1,1 | 0,6 | -0,1 | -0,3 | -0,1 |

Investeringen | 1,3 | 0,1 | 1,5 | 2,0 | 0,5 | 0,7 | -0,1 | -0,3 |

Uitvoer1) | -0,9 | 1,3 | 2,9 | 3,1 | -0,2 | 0,3 | 0,0 | -0,1 |

Invoer1) | -1,4 | 0,5 | 3,2 | 3,3 | -0,1 | -0,5 | 0,1 | 0,1 |

Bijdrage aan het bbp van: |

|

|

|

|

|

|

|

|

Binnenlandse vraag | 0,8 | 0,9 | 1,4 | 1,5 | 0,3 | 0,1 | -0,1 | 0,0 |

Uitvoersaldo | 0,3 | 0,4 | 0,0 | 0,1 | 0,0 | 0,4 | 0,0 | 0,0 |

Voorraadmutaties | -0,5 | -0,5 | 0,0 | 0,0 | -0,3 | -0,3 | 0,0 | 0,0 |

Reëel besteedbaar inkomen | 1,2 | 1,9 | 1,1 | 1,2 | 0,3 | 0,3 | 0,0 | 0,1 |

Spaarquote huishoudens (% van besteedbaar inkomen) | 14,5 | 15,0 | 14,5 | 14,2 | 0,1 | 0,2 | 0,1 | 0,1 |

Beroepsbevolking2) | 1,4 | 0,8 | 0,4 | 0,5 | 0,0 | 0,3 | 0,1 | 0,1 |

Werkloosheidspercentage | 6,5 | 6,5 | 6,5 | 6,3 | 0,0 | -0,2 | -0,1 | -0,3 |

Lopende rekening (% bbp) | 1,6 | 2,8 | 2,9 | 2,9 | -0,2 | -0,4 | -0,3 | -0,2 |

Toelichting: Voor het reële bbp en de componenten daarvan is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, eveneens op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) Inclusief de handel binnen het eurogebied.

2) Aantal werkenden.

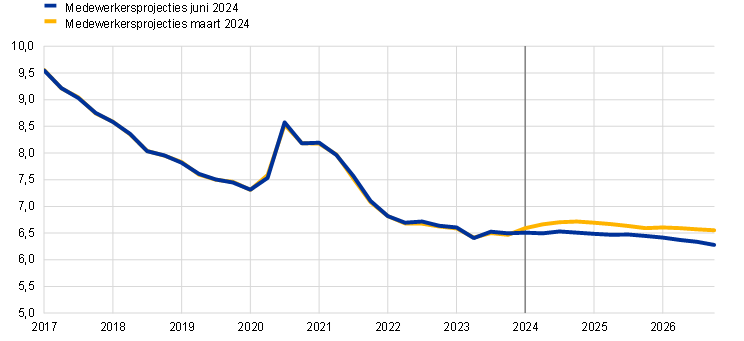

De arbeidsmarkt blijft veerkrachtig, hoewel de werkgelegenheid trager zal groeien dan in de afgelopen jaren. De werkgelegenheid steeg volgens de flashraming van Eurostat in het eerste kwartaal van 2024 met 0,3%, wat opnieuw een meevaller was (volgens de projecties van maart zou de werkgelegenheid gelijkblijven). De groei van de werkgelegenheid neemt af van 1,4% in 2023 tot 0,8% in 2024 en stabiliseert op respectievelijk 0,4% en 0,5% in 2025 en 2026. De huidige werkgelegenheid is hoger dan men op grond van een dynamische wet van Okun zou verwachten. Verwacht wordt echter dat deze in 2026 convergeert naar het niveau dat wordt geïmpliceerd door de wet van Okun (Grafiek 3, paneel a). Dit patroon duidt erop dat de conjuncturele factoren (zoals arbeidsaanhouding en hoge bedrijfswinsten) waarvan de werkgelegenheid in het recente verleden meer dan gewone steun heeft ondervonden, naar verwachting geleidelijk zullen verdwijnen.[5] De werkgelegenheidsgroei is voor 2024-2026 met in totaal 0,5 procentpunt naar boven bijgesteld ten opzichte van de projecties van maart. Deze stijging is het gevolg van de meevallende cijfers van begin 2024 en de iets betere vooruitzichten voor de arbeidsmarkt als gevolg van recente positieve cijfers.

Grafiek 3

Werkgelegenheid en productiviteit

a) Werkgelegenheid | b) Productiviteit (aantal werkenden) |

|---|---|

(indexcijfer: 2019-IV = 100) | (indexcijfer: 2019-IV = 100) |

|  |

Toelichting: Paneel a): De wet van Okun verwijst naar de werkgelegenheidsgraad die wordt afgeleid met behulp van een Autoregressive Distributed Lag (1,1)-model met een dummy voor het tweede en derde kwartaal van 2020 en de projecties van juni 2024 voor het reële bbp. Paneel b): De productiviteitstrend wordt berekend op basis van het gemiddelde van de groeicijfers op kwartaalbasis uit de steekproef 2000-2019. De verticale lijnen geven het begin van de projectieperiode aan.

Naar verwachting trekt de groei van de arbeidsproductiviteit gedurende de projectieperiode aan, maar blijft de productiviteit in 2026 aanzienlijk onder de lineaire langetermijntrend. Door een combinatie van een vrij sterke groei van de werkgelegenheid en een naar verhouding geringe groei van het reële bbp was de productiviteitsgroei de laatste tijd gering. De verwachting is dat de productiviteit zich, na een lichte neerwaartse herziening ten opzichte van de projecties van maart, gedurende de projectieperiode herstelt. De productiviteitsgroei van 1,0% in 2025 en 1,1% in 2026 lijkt relatief fors – bijna het dubbele van het historische gemiddelde (2000-2019) – maar moet worden afgezet tegen de bijzonder lage gemiddelde jaarlijkse groei van -0,1% sinds de pandemie (2020-2023). Dit blijkt ook uit het productiviteitsniveau. Dat blijft ver onder de historische trendmatige groei, waarbij 0,6% (het gemiddelde groeitempo op jaarbasis van vóór de pandemie) als benchmark wordt gebruikt (zie Grafiek 3, venster b).

De werkloosheid blijft naar verwachting tot eind 2025 relatief stabiel en daalt in 2026 tot een historisch laag peil (Grafiek 4). De werkloosheid schommelt in 2024 en 2025 naar verwachting rond 6,5% en daalt tot in 2026 naar een historisch laag peil: 6,3%. Het gemiddelde werkloosheidscijfer over de projectieperiode is met 0,2 procentpunt naar beneden bijgesteld, mede op grond van positieve recente cijfers en de iets gunstiger vooruitzichten voor de werkgelegenheid.

Grafiek 4

(in procenten van de beroepsbevolking)

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan. Historische gegevens kunnen afwijken van de meest recente Eurostat-publicaties.

3 Vooruitzichten voor de overheidsfinanciën

Het eurogebied gaat gedurende de projectieperiode naar verwachting een krappere begrotingskoers volgen, met name in 2024 (Tabel 4).[6] De belangrijkste verklaring voor de tegenvaller in het begrotingsresultaat van 2023 is de versoepeling van de begrotingskoers met 0,3 procentpunt bbp ten opzichte van de ramingen in de projecties van maart 2024. Deze versoepeling hangt vooral samen met een hoger dan verwachte groei van de uitgaven. Voor 2024 wordt een aanzienlijk krapper begrotingsbeleid voorzien, vooral doordat een groot deel van de maatregelen voor energie- en inflatiesteun worden beëindigd. Voor de periode 2025-2026 wordt verdere verkrapping van het begrotingsbeleid verwacht, zij het in een veel trager tempo. De verkrapping hangt samen met de verdere afbouw van de resterende energiesteun in 2025, de tragere groei van subsidies en andere budgettaire overdrachten, en maatregelen aan de inkomstenkant. Deze effecten worden naar verwachting deels tenietgedaan door een beperkte groei van de overheidsinvesteringen. Naast deze discretionaire begrotingsmaatregelen zullen niet-discretionaire factoren, waaronder mee- of tegenvallers aan de inkomstenkant, naar verwachting slechts beperkte invloed hebben op het begrotingsbeleid tijdens de projectieperiode, na grote schommelingen in de afgelopen jaren. Ten opzichte van de projecties van maart 2024 levert het beleid van het eurogebied een iets krappere begroting voor de periode 2025-2026 op, vooral doordat de uitgaven minder hard groeien, waaruit mede het tijdelijke karakter van de budgettaire ontsporing in 2023 blijkt.

Tabel 4

Begrotingsvooruitzichten voor het eurogebied

(in procenten bbp; bijstellingen in procentpunten)

| Juni 2024 | Bijstellingen t.o.v. maart 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Begrotingskoers1) | -0,1 | 0,7 | 0,3 | 0,3 | -0,3 | 0,0 | 0,2 | 0,2 |

Algeheel begrotingssaldo overheid | -3,6 | -3,1 | -2,8 | -2,6 | -0,4 | -0,2 | 0,0 | 0,2 |

Structureel begrotingssaldo 2) | -3,6 | -3,0 | -2,7 | -2,6 | -0,4 | -0,3 | -0,2 | 0,1 |

Bruto-overheidsschuld | 88,5 | 88,4 | 88,6 | 88,6 | 0,2 | -0,1 | 0,1 | -0,1 |

1) De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. De cijfers aan de inkomstenkant zijn tevens gecorrigeerd voor subsidies in het kader van het Next Generation EU (NGEU)-programma. Een negatief (positief) cijfer impliceert een versoepeling (verkrapping) van de begrotingskoers.

2) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken als tijdelijk worden beschouwd.

Het begrotingssaldo van het eurogebied zal gedurende de projectieperiode naar verwachting verbeteren, terwijl de schuldquote zich min of meer stabiliseert. Door het hoger dan verwachte begrotingsresultaat over 2023 zal het tekort van het eurogebied naar verwachting dalen om vanaf 2025 uit te komen onder de referentiewaarde van 3% van het bbp. Dit is voornamelijk het gevolg van een daling van het voor conjunctuurinvloeden gecorrigeerde primaire tekort over de hele projectieperiode, maar met name in 2024, die naar verwachting de stijging van de rentebetalingen zal compenseren. Ten opzichte van de projecties van maart 2024 is het begrotingssaldo voor 2024 naar beneden bijgesteld (er wordt dus een groter tekort verwacht). Dit komt vooral door basiseffecten vanaf 2023. Het begrotingssaldo van 2026 zal echter naar verwachting iets boven de projecties van maart uitkomen (een kleiner tekort vertonen), als gevolg van een opwaartse bijstelling van een voor conjunctuurinvloeden gezuiverd primair saldo en een betere conjunctuurcomponent. De schuldquote van het eurogebied zal zich gedurende de projectieperiode grotendeels stabiliseren doordat aanhoudende (zij het dalende) primaire tekorten en positieve tekort-schuldcorrecties worden gecompenseerd door gunstige (negatieve) rente/groei-ecarts. Vergeleken met de projecties van maart 2024 valt de schuldquote voor 2024 iets lager uit, waarbij het ongunstige basiseffect van 2023 ruimschoots wordt gecompenseerd door een aanzienlijk gunstiger rente/groei-ecart als gevolg van opwaartse bijstellingen van de nominale bbp-groei. De schuldquote is voor 2026 licht naar beneden bijgesteld, voornamelijk vanwege het betere primaire saldo.

4 Prijzen en kosten

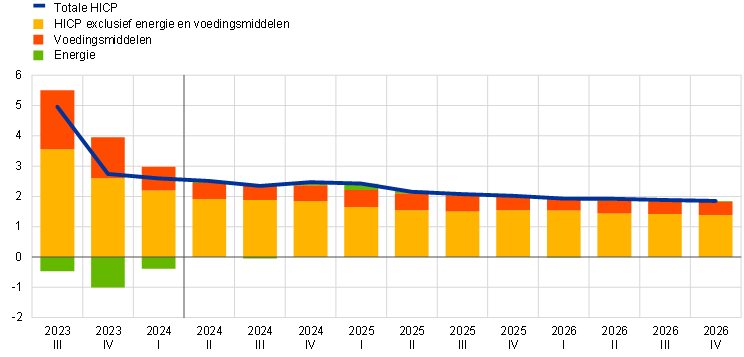

De totale HICP-inflatie zal in 2024 naar verwachting min of meer op hetzelfde niveau blijven, alvorens te dalen naar 2,2% in 2025 en 1,9% in 2026 (Grafiek 5). De totale HICP-inflatie daalde van gemiddeld 5,4% in 2023 tot 2,4% in april 2024. De verwachting is dat de HICP de komende kwartalen rond 2,5% zal schommelen, met enige volatiliteit als gevolg van basiseffecten bij de energieprijzen. De matiging van de HICPX-inflatie verloopt naar verwachting langzaam en de rest van 2024 komt daarin weinig verandering. De aanhoudend hoge HICPX-inflatie, die gedurende de projectieperiode boven het historisch gemiddelde blijft, houdt voornamelijk verband met de langzaam afnemende diensteninflatie. De verwachting is dat ook de voedselinflatie pas later in de projectieperiode verder terugloopt en dat de bijdrage van de energie-inflatie aan de HICP-inflatie meestal licht positief zal zijn. De totale inflatie zal dan ook een langzaam desinflatoir verloop laten optekenen, en in het vierde kwartaal van 2025 de inflatiedoelstelling van 2% bereiken (een kwartaal later dan in de projecties van maart).

Grafiek 5

HICP-inflatie in het eurogebied

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De marge rond de centrale projecties verschaft een maatstaf voor de mate van onzekerheid en is symmetrisch geconstrueerd. Deze marge is gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de HICP-inflatie binnen de aangegeven intervallen ligt. Zie voor meer informatie het kader Illustratie van de onzekerheid over de projecties in de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023.

Tabel 5

Prijzen- en kostenontwikkelingen voor het eurogebied

(mutaties in procenten per jaar; bijstellingen in procentpunten)

Juni 2024 | Bijstellingen t.o.v. maart 2024 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

HICP | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,2 | 0,2 | 0,0 |

HICP exclusief energie | 6,3 | 2,8 | 2,3 | 2,1 | 0,0 | 0,1 | 0,1 | 0,1 |

HICP exclusief energie en voedingsmiddelen | 4,9 | 2,8 | 2,2 | 2,0 | 0,0 | 0,2 | 0,1 | 0,0 |

HICP-inflatie exclusief energie, voedingsmiddelen en wijzigingen in de indirecte belastingen | 5,0 | 2,7 | 2,2 | 2,0 | 0,1 | 0,1 | 0,1 | 0,0 |

HICP-energie-inflatie | -2,0 | -0,8 | 1,0 | 0,3 | 0,0 | 0,8 | 0,5 | -0,3 |

HICP-voedingsmiddelen | 10,9 | 3,0 | 2,7 | 2,2 | 0,0 | -0,2 | 0,4 | -0,1 |

Bbp-deflator | 6,0 | 3,3 | 2,4 | 2,0 | 0,1 | 0,4 | 0,1 | 0,1 |

Invoerdeflator | -2,9 | -0,2 | 2,0 | 1,9 | 0,1 | 0,2 | -0,4 | -0,3 |

Loonsom per werknemer | 5,2 | 4,8 | 3,5 | 3,2 | -0,1 | 0,3 | -0,1 | 0,2 |

Productiviteit per werknemer | -0,9 | 0,1 | 1,0 | 1,1 | -0,1 | 0,0 | -0,2 | -0,1 |

Arbeidskosten per eenheid product | 6,1 | 4,7 | 2,5 | 2,1 | -0,1 | 0,3 | 0,2 | 0,4 |

Winst per eenheid product1) | 6,2 | 0,1 | 1,9 | 1,6 | 0,4 | 1,1 | -0,1 | -0,5 |

Toelichting: De bbp- en de invoerdeflator, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, ook op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) De winst per eenheid product wordt gedefinieerd als het bruto-exploitatieoverschot en het gemengd inkomen (gecorrigeerd voor het inkomen van zelfstandigen) per eenheid van het reële bbp.

Na enige volatiliteit in de komende kwartalen blijft de energie-inflatie naar verwachting op middellange termijn gematigd, aangezien de veronderstelde daling van de prijzen van energiegrondstoffen deels wordt gecompenseerd door klimaatgerelateerde begrotingsmaatregelen. Verwacht wordt dat de energie-inflatie in het tweede kwartaal van 2024 weer positief wordt, als gevolg van opwaartse basiseffecten, het verdwijnen van de energiecompenserende overheidsmaatregelen en de recente stijgingen van de prijs van ruwe olie. Opwaartse basiseffecten verklaren het grootste deel van de verwachte verschuiving van de energie-inflatie tussen april 2024 en maart 2025. Bovendien zal het ongedaan maken van de energie- en inflatiecompenserende begrotingsmaatregelen tussen december 2023 en februari 2025 naar verwachting 0,4 procentpunt bijdragen aan de totale inflatie in 2024 en 0,1 procentpunt in 2025. Na het wegebben van deze basiseffecten en de impact van de intrekking van de energiegerelateerde begrotingsmaatregelen, impliceren neerwaartse futurescurves voor de prijzen van energiegrondstoffen, deels gecompenseerd door enkele opwaartse effecten van budgettaire klimaatmaatregelen, slechts zeer kleine positieve bijdragen van de HICP-energie-inflatie in 2025 en 2026 (Grafiek 6).[7]

Grafiek 6

HICP-inflatie in het eurogebied – opsplitsing naar belangrijkste componenten

(mutaties in procenten per jaar, bijdrage in procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

De voedselinflatie zou op korte termijn vrijwel stabiel blijven en daarna verder licht dalen, naarmate de druk in de productieketen als gevolg van eerdere stijgingen van de inputkosten afneemt. Onder invloed van zowel de componenten bewerkte als onbewerkte voedingsmiddelen bleef de voedselinflatie in de eerste maanden van dit jaar dalen tot 2,8% in april, tegen gemiddeld 10,9% in 2023. Dit was grotendeels toe te schrijven aan de afnemende druk in het productieproces als gevolg van lagere prijzen voor energie en voedingsgrondstoffen. Gedurende de rest van dit jaar en het grootste deel van 2025 schommelt de voedselinflatie naar verwachting rond hetzelfde peil, om in 2026 licht verder te dalen tot gemiddeld 2,2%, als gevolg van het vertraagde effect van de aanhoudend dynamische arbeidskostendruk tijdens de laatste twee jaar van de projectieperiode.

De HICPX-inflatie zal naar verwachting geleidelijk dalen tot 2,0% in 2026, voornamelijk door een gematigde afname van de diensteninflatie (Grafiek 7). De inflatie van industriële goederen met uitzondering van energie (non-energy industrial goods – NEIG) daalde van gemiddeld 5,0% in 2023 tot 0,9% in april 2024, terwijl de diensteninflatie gematigder terugliep, van 4,9% in 2023 tot 3,7% in april 2024. De daling van de NEIG-inflatie sinds begin 2024 is het gevolg van afnemende opwaartse effecten van aanbodknelpunten, indirecte effecten van eerdere stijgingen van de energie- en voedselprijzen en de aanhoudende neerwaartse doorwerking van de verkrapping van het monetair beleid. In de projecties zijn slechts verwaarloosbare effecten van geopolitieke spanningen in het Midden-Oosten (waaronder verstoringen in de scheepvaart door de Rode Zee) op de goedereninflatie opgenomen, gezien het kleine aandeel van transportkosten in de totale goederenkosten, de tot dusver relatief beperkt gebleven stijging en het feit dat deze kosten gebaseerd zijn op contracten op langere termijn. Op middellange termijn heeft de daling van de HICPX-inflatie voornamelijk te maken met de diensteninflatie, aangezien de effecten van de heropening na de pandemie wegebben en het neerwaartse effect van de verkrapping van het monetair beleid blijft doorwerken. Een snellere daling van de diensteninflatie wordt belemmerd door afnemende, maar nog steeds hoge opwaartse druk van de ontwikkeling van de arbeidskosten.

Grafiek 7

HICP-inflatie in het eurogebied met uitzondering van energie en voedingsmiddelen

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De marge rond de centrale projecties verschaft een maatstaf voor de mate van onzekerheid en is symmetrisch geconstrueerd. Deze marge is gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de HICPX-inflatie binnen de aangegeven intervallen ligt. Zie voor meer informatie het kader Illustratie van de onzekerheid over de projecties in de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023.

Vergeleken met de projecties van maart 2024 zijn de vooruitzichten voor de totale HICP-inflatie voor 2024 en 2025 opwaarts bijgesteld met 0,2 procentpunt, voornamelijk als gevolg van opwaartse herzieningen van de HICP-energie-inflatie en de HICPX-inflatie, en voor 2026 (Grafiek 8) ongewijzigd gebleven. De opwaartse herziening van de HICP-energie-inflatie in 2024 is voornamelijk toe te schrijven aan duurdere energiegrondstoffen en, in mindere mate, aan wijzigingen in belastingen en netwerk- en distributiekosten. De opwaartse bijstelling van de HICPX-inflatie is te verklaren door verrassende cijfers in de afgelopen maanden, met name door hogere HICP-diensteninflatiecijfers. Deze opwaartse herzieningen worden deels gecompenseerd door een neerwaartse bijstelling van de HICP-voedselinflatie, voornamelijk als gevolg van lager dan verwachte recente gegevensresultaten. Voor 2025 is de voedselinflatie naar boven bijgesteld door de hoger dan eerder verwachte inflatoire druk van energie en arbeidskosten. Later in de projectieperiode heeft de opwaartse bijstelling van de HICPX-inflatie ook te maken met de doorwerking van hogere arbeidskosten per eenheid product. De totale inflatie voor 2026 blijft ongewijzigd als gevolg van kleine opwaartse herzieningen van de HICPX-inflatie die worden gecompenseerd door kleine neerwaartse bijstellingen van de voedsel- en energie-inflatie.

Grafiek 8

Bijstellingen van de inflatieprojecties ten opzichte van de projecties van maart 2024

(bijdragen in procentpunten)

De nominale loongroei zal volgens de projectie geleidelijk dalen, maar hoog blijven, waardoor de reële lonen een inhaalslag kunnen maken tot het niveau van vóór de scherpe stijging van de inflatie (Grafiek 9). De stijging van de loonsom per werknemer op jaarbasis bedroeg in het vierde kwartaal van 2023 4,7%. Voor 2024 wordt een gemiddelde stijging van 4,8% verwacht, met enige volatiliteit in de loop van het jaar. Verwacht wordt dat de loonkostenstijging gedurende de projectieperiode verder zal matigen, maar boven het historische niveau zal blijven als gevolg van de nog steeds krappe arbeidsmarkten, de inflatiecompensatie en de stijging van de minimumlonen. Zowel de contractlonen als de incidentele loongroei dragen naar verwachting sterker bij aan de groei van de loonsom per werknemer dan vóór de pandemie. De contractloongroei stijgt in 2024 licht, alvorens geleidelijk af te nemen, terwijl de incidentele loongroei onder invloed van de krappe arbeidsmarkt een meer aanhoudende bijdrage levert. In 2026 bedraagt de groei van de loonsom per werknemer naar verwachting 3,2%, wat iets hoger is dan de som van de voorziene productiviteitsgroei en de HICP-inflatie. Vergeleken met de projecties van maart is het groeitempo van de loonsom per werknemer voor 2024 en 2026 licht opwaarts bijgesteld. Deze opwaartse bijstelling heeft te maken met binnenkomende gegevens, een iets betere conjunctuurpositie en een hogere incidentele loonstijging, en is in overeenstemming met een krappere arbeidsmarkt, met name tegen het einde van de projectieperiode. Verwacht wordt dat de reële lonen in het derde kwartaal van 2024 terugkeren naar het niveau van begin 2022, een kwartaal eerder dan in de projecties van maart 2024.

Grafiek 9

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. Historische gegevens kunnen afwijken van de meest recente Eurostat-publicaties.

De groei van de arbeidskosten per eenheid product neemt volgens de projecties aanzienlijk af. De groei van de arbeidskosten per eenheid product zou een piek moeten hebben bereikt in 2023, toen deze gemiddeld 6,1% bedroeg, en zal naar verwachting scherp dalen tot 2,1% in 2026. Ondanks de verwachte toename van de productiviteitsgroei, in combinatie met de daling van de loongroei, zal de groei van de arbeidskosten per eenheid product boven het gemiddelde van 1,5% van vóór de pandemie blijven. Vergeleken met de projecties van maart is de groei van de arbeidskosten per eenheid product opwaarts bijgesteld, met name voor 2025 en 2026. Dit is toe te schrijven aan de opwaartse bijstelling van de loonsom per werknemer en een neerwaartse herziening van de productiviteitsgroei.

De daling van de binnenlandse prijsdruk, zoals afgemeten aan de groei van de bbp-deflator, zet volgens de projecties door, waarbij de winstgroei eerst als buffer dient voor hoge arbeidskostendruk en zich vervolgens herstelt (Grafiek 10). De groei op jaarbasis van de bbp-deflator zal in 2024 snel blijven dalen en gemiddeld over het jaar uitkomen op 3,3%. Daarna wordt een geleidelijker afname verwacht, tot gemiddeld 2,0% in 2026. De groei van de winst per eenheid product bereikte begin 2023 een hoogtepunt en is sindsdien vertraagd, waarbij het resultaat in het vierde kwartaal van 2023 onder de verwachtingen van de projecties van maart ligt. De verwachting is dat deze gedurende heel 2024 aanzienlijk onder de groei van de arbeidskosten per eenheid product zal blijven, wat betekent dat de winstmarges de relatief sterke groei van de arbeidskosten opvangen. Doordat de groei van de arbeidskosten per eenheid product afneemt, zal de groei van de winst per eenheid product zich vanaf 2025 waarschijnlijk enigszins herstellen, mede dankzij het economisch herstel en de aantrekkende productiviteitsgroei. Ten opzichte van de projecties van maart is de groei van de bbp-deflator voor 2024 naar boven bijgesteld als gevolg van opwaartse verrassingen in de binnenkomende gegevens voor het eerste kwartaal van 2024, waarschijnlijk als gevolg van aanzienlijk hogere groei van de winst per eenheid product. De groei van de bbp-deflator is ook marginaal naar boven bijgesteld voor 2025 en 2026, als gevolg van een hogere groei van de arbeidskosten per eenheid product, die in 2026 deels wordt gecompenseerd door neerwaartse bijstellingen van de winst per eenheid product.

Na een negatief jaarcijfer in 2024 blijft de invoerprijsinflatie in de laatste jaren van de projectieperiode rond de 2% schommelen. De groei van de invoerdeflator zal naar verwachting stijgen van -2,9% in 2023 tot -0,2% in 2024, 2,0% in 2025 en 1,9% in 2026, grotendeels in overeenstemming met de projectie voor de uitvoerprijzen van concurrenten en het beloop van de energieprijzen (zie Paragraaf 1 en Kader 2).

Grafiek 10

Binnenlandse prijsdruk

a) bbp-deflator en componenten | b) bbp-deflator en componenten - bijstellingen t.o.v. projecties van maart 2024 |

|---|---|

(mutaties in procenten per jaar, bijdrage in procentpunten) | (bijdragen in procentpunten) |

|  |

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

5 Gevoeligheids- en scenarioanalyses

Alternatieve energieprijsontwikkelingen

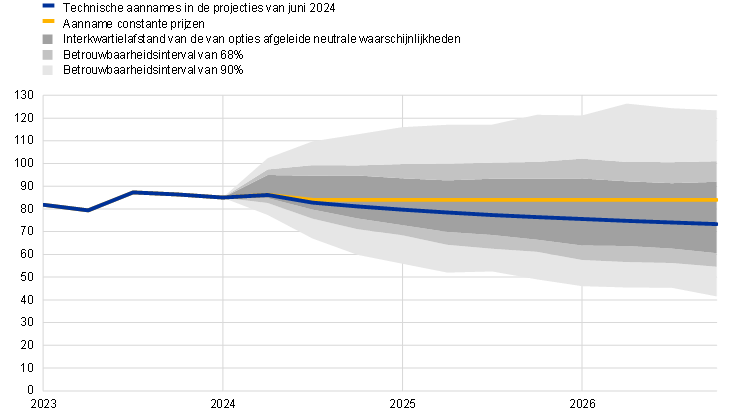

De toekomstige ontwikkeling van de prijzen van energiegrondstoffen is zeer onzeker. Mochten de prijzen van olie- en gasgrondstoffen zich anders ontwikkelen, dan zou dat een significante invloed hebben op de economische vooruitzichten, met name de inflatie. De projecties door medewerkers gaan uit van de in Kader 1 beschreven technische aannames. Deze gevoeligheidsanalyse wordt gebruikt om te komen tot alternatieve neerwaartse en opwaartse ontwikkelingen aan de hand van het 25e en 75e percentiel van de van opties afgeleide neutrale waarschijnlijkheden voor zowel de olie- als de gasprijzen.[8] De verdeling van zowel de olie- als de gasprijs wijst op opwaartse risico’s voor de technische aannames uit de projecties van juni 2024 (Grafiek 11). Daarnaast worden voor zowel olie als gas constante prijzen verondersteld. In alle gevallen wordt een synthetische energieprijsindex (een gewogen gemiddelde van de ontwikkeling van de olie- en gasprijzen) berekend. De effecten van de alternatieve ontwikkelingen worden beoordeeld aan de hand van een reeks macro-economische modellen van de ECB en het Eurosysteem die in de projecties worden gebruikt. Het gemiddelde effect op de groei van het reële bbp en de HICP-inflatie in deze modellen wordt weergegeven in Tabel 6.

Grafiek 11

Alternatieve ontwikkelingen voor de aannames voor energieprijzen

a) Olieprijsaanname

(USD/vat)

b) Gasprijsaanname

(EUR/MWh)

Bronnen: Morningstar en berekeningen van de ECB.

Toelichting: De van opties afgeleide waarschijnlijkheden voor olie- en gasprijzen zijn op 15 mei 2024 afgeleid uit de marktnoteringen voor opties op ruwe olie van ICE Brent Crude en gasfutures van Dutch TTF Natural Gas met vaste driemaandelijkse vervaldata.

Tabel 6

Impact van alternatieve ontwikkelingen van de energieprijzen

Alternatief 1: 25e percentiel | Alternatief 2: 75e percentiel | Alternatief 3: constante prijzen | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(afwijking van het basisscenario, in procenten) | |||||||||

Olieprijs | -2,9 | -10,9 | -15,8 | 10,3 | 19,5 | 23,9 | 1,3 | 7,7 | 12,8 |

Gasprijs | -12,7 | -20,6 | -19,1 | 16,3 | 27,8 | 33,4 | -4,9 | -15,1 | 0,4 |

Synthetische energieprijsindex | -10,6 | -16,0 | -16,0 | 13,9 | 22,9 | 24,3 | -0,6 | -0,4 | 8,7 |

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten) | |||||||||

Groei reëel bbp | -0,1 | 0,1 | 0,0 | 0,0 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

HICP-inflatie | -0,2 | -0,4 | -0,2 | 0,4 | 0,7 | 0,4 | 0,0 | 0,0 | 0,2 |

Toelichting: In deze gevoeligheidsanalyse wordt gebruikgemaakt van een synthetische energieprijsindex, waarbij de termijnprijzen van olie en gas worden gecombineerd. Het 25e en het 75e percentiel hebben betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de olie- en gasprijzen op 15 mei 2024. De constante olie- en gasprijzen zijn per dezelfde datum. De macro-economische effecten worden gerapporteerd als gemiddelden van een aantal macro-economische modellen van medewerkers van de ECB en het Eurosysteem.

Kader 2

Zou China desinflatie kunnen uitvoeren?

In dit Kader worden alternatieve scenario’s besproken met betrekking tot het economische beleid van China om de binnenlandse groei te stimuleren en of dit zou kunnen leiden tot de uitvoer van desinflatie naar het eurogebied en de Verenigde Staten. Volgens de projecties van medewerkers van het Eurosysteem van juni 2024 zal de groei van China gedurende de projectieperiode geleidelijk vertragen onder invloed van de problemen in de vastgoedsector. De verwerkende industrie is echter gegroeid als gevolg van ondersteunende beleidsmaatregelen, aangezien de kredietverlening doorgaat ondanks hoge voorraden en een afnemende bezettingsgraad. Bovendien is het Chinese aandeel in de uitvoermarkt (in volume) boven het niveau van voor de pandemie gebleven (Grafiek A). Dit werd aanvankelijk ondersteund door de pandemiegerelateerde verschuiving van de mondiale consumptie van diensten naar goederen, gezien de leidende positie van China in de mondiale goederenhandel in het algemeen en in producten waar vraag naar was tijdens de pandemie in het bijzonder. Maar ondanks de ommekeer in deze wereldwijde pandemiegerelateerde effecten is het marktaandeel van China sinds begin 2023 met ongeveer 18% toegenomen, terwijl de prijzen van zijn uitvoer verder zijn gedaald. In vergelijking met zowel de Amerikaanse economie, die haar marktaandeel terug zag keren naar het niveau van voor de pandemie, als het eurogebied, dat het verlies van zijn marktaandeel sinds 2020 nog niet volledig heeft goedgemaakt, neemt China hiermee een bijzondere positie in.

Grafiek A

Marktaandeel uitvoer

(volume-indexcijfers; januari 2010 = 100)

Bronnen: CPB World Trade Monitor, Eurostat (via Haver Analytics) en berekeningen van medewerkers van de ECB.

Toelichting: De indicatoren hebben betrekking op het marktaandeel in het uitvoervolume van mondiale goederen. Alle reeksen zijn voor seizoen gecorrigeerd door Haver Analytics. De meest recente waarnemingen betreffen februari 2024.

Het eurogebied heeft sterkere handelsbetrekkingen met China dan de Verenigde Staten. Aan de invoerzijde hebben de Verenigde Staten – die voorheen meer afhankelijk waren van China dan het eurogebied – de invoer van Chinese goederen verminderd van 2,8% bbp aan het begin van de jaren 2010 tot 2,3% bbp in de periode 2019-2020. De invoer van Chinese goederen naar het eurogebied bewoog zich echter in tegengestelde richting en bedroeg meer recentelijk 3,5% bbp. Aan de uitvoerzijde blijft het eurogebied meer afhankelijk van China dan de Verenigde Staten, waarbij 2,5% van het bbp van het eurogebied voor rekening komt van de uitvoer naar China, tegen 1,1% van het bbp in de Verenigde Staten.

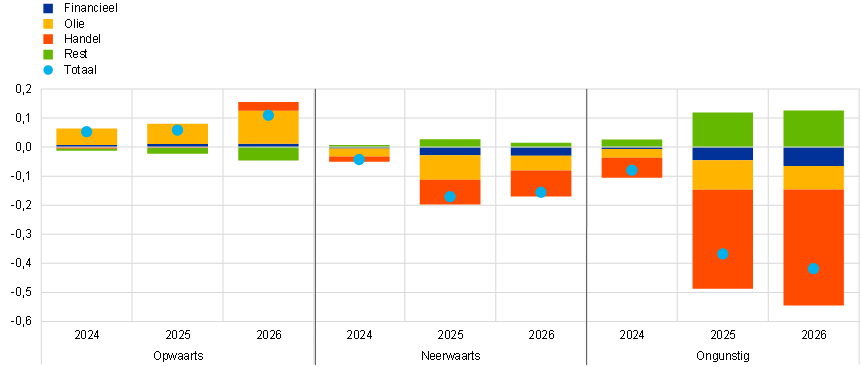

Er worden drie scenario’s onderzocht rond de basisprojecties van juni 2024 voor groei in China: i) een opwaarts scenario, waarin China een hogere groei behaalt door kredietsteun aan de verwerkende industrie, waardoor de binnenlandse en de buitenlandse vraag worden gestimuleerd door de goedkopere uitvoer; ii) een neerwaarts scenario, waarin een lagere Chinese binnenlandse vraag als gevolg van een sterkere neergang in de woningsector gedeeltelijk wordt gecompenseerd door een hogere uitvoer ondersteund door subsidies; en iii) een ongunstig scenario, dat vergelijkbaar is met het neerwaartse scenario maar ervan uitgaat dat alle economieën behalve het eurogebied handelsbelemmeringen tegen China invoeren als reactie op de gesubsidieerde Chinese uitvoer. In dit scenario zou het eurogebied de enige grote markt blijven die openstaat voor Chinese uitvoer. Deze scenario’s worden gesimuleerd aan de hand van het Global-model van de ECB.

De scenario’s impliceren via verschillende kanalen overloopeffecten van China naar inflatie in het eurogebied en de VS. In alle onderzochte scenario’s hebben de dalende uitvoerprijzen van China een direct neerwaarts effect op de invoerprijzen in het eurogebied en de Verenigde Staten via de invoer van eindproducten en halffabricaten. Ze temperen ook de buitenlandse vraag van het eurogebied en de Verenigde Staten via een concurrentiekanaal, doordat de handelspartners van beide economieën hun invoervraag omleiden naar China. Daarnaast is er een binnenlands kanaal van uitgavenverschuiving, waarbij binnenlandse consumenten zich bewegen in de richting van goedkopere goedereninvoer uit China. Hierdoor neemt de vraag naar goederen van binnenlandse bedrijven verder af, wat een neerwaartse druk uitoefent op de producentenprijzen, en daarmee op de inflatie, als gevolg van een geringere vraag naar arbeid en lagere lonen. Uiteindelijk heeft dit ook invloed op de prijzen van diensten. Veranderingen in de vraag naar goederen uit China zouden ook van invloed zijn op de mondiale vraag en grondstoffenprijzen, en daarmee ook doorwerken in de inflatie in het eurogebied.

In het opwaartse scenario is het effect op het bbp en de inflatie positief, maar relatief beperkt voor zowel het eurogebied als de Verenigde Staten (Grafiek B). In termen van bbp-impact worden de negatieve concurrentie-effecten van lagere uitvoerprijzen in China, die leiden tot een daling van zowel de binnenlandse productie als de buitenlandse vraag in het eurogebied en de Verenigde Staten, gecompenseerd door de hogere vraag vanuit China. Op vergelijkbare wijze wordt het effect van lagere invoerprijzen met uitzondering van die voor energie gecompenseerd door hogere olieprijzen en een grotere vraag (beide als gevolg van een hogere Chinese vraag) en de doorwerkingseffecten blijken licht positief voor de inflatie in de VS en het eurogebied.

Grafiek B

Effecten op het bbp en de inflatie in het eurogebied en de VS

a) Reële bbp | b) Consumentenprijzen |

|---|---|

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten) | (afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten) |

|  |

Bron: Berekeningen van ECB-medewerkers aan de hand van het Global-model van de ECB.

Toelichting: Scenario’s gesimuleerd met het Global-model van de ECB met exogeen monetair beleid van het eurogebied/de VS.

In het neerwaartse scenario zou China daadwerkelijk desinflatie kunnen uitvoeren (Grafiek C). In dit scenario wordt het temperende effect van uitvoersubsidies op de inflatie nog versterkt door de lagere mondiale bedrijvigheid en de geringere buitenlandse vraag in de Verenigde Staten en het eurogebied naarmate de Chinese economie een neergang doormaakt. De buitenlandse vraag in de Verenigde Staten daalt sterker, aangezien de waarde van de Amerikaanse dollar in dit scenario stijgt als gevolg van een vlucht naar veiligheid in het licht van de mondiale neergang. De invoerprijsinflatie exclusief olie daalt in de Verenigde Staten met tot wel 70 basispunten en in het eurogebied iets minder sterk (aangezien de in dollar luidende invoerprijzen in eurotermen minder sterk dalen). De samengestelde effecten van een lagere vraag en lagere uitvoerprijzen in China oefenen zowel in het eurogebied als in de Verenigde Staten een neerwaartse druk uit op het reële bbp en de inflatie. Bijgevolg wordt het effect op de groei in het eurogebied in 2025 op 0,17 procentpunt geraamd, slechts iets boven de voor de Verenigde Staten geraamde 0,13 procentpunt. Het aanzienlijk grotere aandeel van de economie van het eurogebied in het uitvoeraandeel van het bbp naar China wijst op een sterkere rem op het bbp dan in de Verenigde Staten. In dit scenario leidt de appreciatie van de Amerikaanse dollar echter tot een extra rem op de Amerikaanse productie. De consumptieprijsinflatie zou in 2025 voor beide economieën ongeveer 20 basispunten lager liggen, in de veronderstelling dat het monetair beleid exogeen is. Als de euro niet zou depreciëren, zouden de effecten op het eurogebied iets groter zijn.

Het ongunstige scenario heeft de grootste negatieve effecten voor het eurogebied, waarbij de inflatie tot 40 basispunten lager zou uitvallen. In dit scenario zijn de effecten bijzonder ernstig, aangezien de goedkopere uitvoer van China alleen het eurogebied treft, waardoor de binnenlandse productie wordt verdrongen. Er is ook een negatief effect op de Verenigde Staten als gevolg van handelsverlegging naar het eurogebied, aangezien dat profiteert van goedkopere inputs ingevoerd uit China. Hetzelfde effect helpt de negatieve gevolgen van de goedkope Chinese uitvoer voor het bbp van het eurogebied op te vangen. De consumptieprijsinflatie in het eurogebied daalt in dit scenario met bijna 40 basispunten.

De uitstralingseffecten van de inflatie vinden voornamelijk via het handelskanaal plaats, maar ook de olieprijzen spelen een belangrijke rol. Uit een uitsplitsing van het effect op de inflatie in het eurogebied per transmissiekanaal blijkt dat handelsbetrekkingen een grote rol spelen in het neerwaartse en in het ongunstige scenario, terwijl de financiële verbanden minder belangrijk zijn. In het opwaartse scenario stijgt de olieprijs met 2,5% ten opzichte van het basisscenario, terwijl in de andere twee scenario’s de prijs met eenzelfde percentage daalt. Al met al dragen de veranderingen in de olieprijs met 10 basispunten bij aan de doorwerking van de inflatie naar het eurogebied.

Grafiek C

Uitsplitsing van het effect op de totale consumptieprijsinflatie in het eurogebied

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten)

Bron: Berekeningen van ECB-medewerkers aan de hand van het Global-model van de ECB.

Toelichting: Een uitsplitsing wordt verwezenlijkt door het ECB-Global-model te gebruiken en daarbij het overeenkomstige uitstralingskanaal te deactiveren. De rest geeft de complementariteit tussen de kanalen weer.

Kader 3

Alternatieve trajecten voor het productiviteitsverloop in het eurogebied en hun invloed op de economie

De werkgelegenheid was in 2023 sterk in verhouding tot de productie, ondersteund door verschillende conjuncturele factoren. Bedrijven creëerden banen of – op zijn minst – behielden deze in een klimaat van sterkere winstmarges, gematigde groei van de reële lonen, een dynamische beroepsbevolking (ook ondersteund door immigratie) en een daling van het gemiddeld aantal gewerkte uren. Deze factoren lagen ten grondslag aan de relatief sterke groei van de totale werkgelegenheid tijdens de periode van het vierde kwartaal van 2022 tot en met het vierde kwartaal van 2023. De werkgelegenheid bleek sterker dan de reële bbp-groei volgens een model gebaseerd op de wet van Okun deed vermoeden. Daarentegen daalde de arbeidsproductiviteit in 2023. In de projecties van juni 2024 ligt de werkgelegenheidsgroei vanaf het eerste kwartaal van 2024 onder de groei die de wet van Okun impliceert.[9] De projecties houden een geleidelijke terugkeer in naar het verband op de lange termijn, wat impliceert dat de productiviteit zal verbeteren met een herstel van de bbp-groei. Ondanks de verbetering is er in het basisscenario nog steeds sprake van een productiviteitsgroei die lager ligt dan op basis van de gemiddelde bbp-groei in de afgelopen twee decennia zou worden verwacht. Hoewel in het basisscenario wordt uitgegaan van een conjunctureel herstel van de productiviteitsgroei, kan die groei dus ook worden getemperd door factoren die permanenter drukken op de productiviteit, zoals hysterese-effecten of vertragingen in de digitale en groene transitie. Het valt echter niet uit te sluiten dat de productiviteit zich ook sneller kan herstellen dan momenteel wordt verwacht – bijvoorbeeld door gebruikmaking van kunstmatige intelligentie (AI).

In dit verband is naar twee scenario’s gekeken om alternatieve ontwikkelingen in de arbeidsproductiviteit ten opzichte van het basisscenario te beoordelen:

- Scenario 1 toont een optimistischer dynamiek voor de productiviteit dan die uit het basisscenario. Daarbij wordt uitgegaan van een snellere afbouw van de conjuncturele factoren die in het verleden hebben bijgedragen aan de werkgelegenheid, zoals het wegebben van de arbeidsaanhouding en een afname van de prikkels voor bedrijven om mensen in dienst te nemen. Dit impliceert een zwakkere werkgelegenheidsgroei gedurende de projectieperiode, zodat de arbeidsproductiviteit hoger ligt dan de huidige basisprojectie in de door medewerkers samengestelde projecties. In dit scenario wordt ervan uitgegaan dat de werkgelegenheidsgroei gematigd zal zijn ten opzichte van de reële bbp-groei om de uitbundige werkgelegenheidsdynamiek die zich sinds het herstel van de pandemie heeft voorgedaan te compenseren. In dit scenario ligt de werkgelegenheid cumulatief 0,5 procentpunt lager over de projectieperiode, terwijl de trendmatige productiviteit onveranderd is ten opzichte van het basisscenario.

- Scenario 2 gaat uit van meer pessimistische vooruitzichten, namelijk dat er structurele factoren zijn die een negatieve invloed hebben op het kapitaal en de totale factorproductiviteit (TFP). Dit pessimistischer scenario weerspiegelt de mogelijkheid dat hysterese-effecten van de lage vraag in het verleden de noodzaak tot verbetering van de productiecapaciteit verminderen, waardoor de kapitaalgoederenvoorraad minder sterk toeneemt, mogelijk als gevolg van de hoge energieprijzen of geopolitieke spanningen en de daaruit voortvloeiende problemen in de toeleveringsketen. In dit scenario kunnen de bedrijven hun capaciteit aanpassen en hun kapitaalvoorraad in een trager tempo verhogen. Ook andere structurele factoren kunnen van invloed zijn op de trendmatige TFP. Het gaat onder meer om mogelijke vertragingen in de productiviteitsvoordelen van digitale technologieën of, op middellange termijn, een negatievere impact van het milieubeleid dan in de basisprojecties van medewerkers is opgenomen. In dit scenario wordt ervan uitgegaan dat de trendmatige productiegroei voor elk jaar tussen 2024 en 2026 0,4 procentpunt lager ligt dan in het basisscenario. Dit impliceert dat het niveau van de trendmatige productie in 2026 1,2% lager ligt dan in het basisscenario, wat neerkomt op een lagere kapitaalvoorraad en een lagere trendmatige TFP, terwijl de trendmatige arbeid onveranderd blijft. Daarom ligt het niveau van de trendmatige productiviteit in 2026 eveneens 1,2% lager.

Tabel A

Belangrijkste kenmerken van de scenario’s

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten)

2024 | 2025 | 2026 | Cumulatief | |

|---|---|---|---|---|

Scenario 1 Minder werkgelegenheid | 0,0 | -0,2 | -0,3 | -0,5 |

Scenario 2 Lagere trendmatige productie | -0,4 | -0,4 | -0,4 | -1,2 |

De scenario’s worden geëvalueerd aan de hand van het ECB-BASE-model en het new area-wide-model (NAWM) II om een reeks mogelijke macro-economische implicaties te beoordelen (Tabel B). Scenario 1 wordt geïnterpreteerd met behulp van het ECB-BASE-model. De alternatieve ontwikkeling van de werkgelegenheid wordt binnen het model geïmplementeerd als een negatieve schok in de vraag naar arbeid, die ook kan worden gezien als de zich ontvouwende arbeidsaanhouding. De pessimistischer werkgelegenheidsvooruitzichten in scenario 1 zouden aan het einde van de projectieperiode leiden tot een gecumuleerd verlies van 0,2% van het reële bbp ten opzichte van het basisscenario, als gevolg van lagere inkomens en productie, met slechts geringe gevolgen voor de HICP-inflatie. Scenario 2 wordt eerst geïmplementeerd via een extra negatieve arbeidsproductiviteitsschok in de productiefunctie van het ECB-BASE-model, waardoor de trendmatige output van de factor arbeid afneemt. De output gap in dit scenario is voor 2024-2025 minder negatief dan in het basisscenario. Deze wordt in 2026 zelfs positief, wat leidt tot opwaartse druk op de prijzen doordat de productie zich aanpast aan de verminderde capaciteit. Volgens dit model (scenario 2a) ligt de HICP-inflatie 0,1 procentpunt boven het basisscenario in 2025 (0,2 procentpunt in 2026) en ligt de reële bbp-groei 0,2 procentpunt lager in 2025 (0,3 procentpunt in 2026). Als robuustheidscheck wordt Scenario 2 ook geïmplementeerd met NAWM II, via een tijdelijke technologieschok (TFP) (Scenario 2b). In dit scenario internaliseren agenten de lagere TFP in hun beslissingen, wat leidt tot een grotere impact op het bbp dan in scenario 2a, waarin gebruik wordt gemaakt van het ECB-BASE-model. De resultaten voor de inflatie zijn vergelijkbaar met die in scenario 2a, gezien de prijsrigiditeit in NAWM II en de trage reactie op de inflatie (Tabel B). In zowel scenario 2a als scenario 2b is de werkgelegenheid vergelijkbaar met het basisscenario.[10]

Al met al schetsen beide scenario’s potentiële risico’s voor de basisprojecties. Er wordt geen kans toegekend aan de waarschijnlijkheid dat elk scenario zich materialiseert, maar de opzet van deze twee potentieel verschillende uitkomsten helpt de macro-economische gevolgen van verschillende ontwikkelingen in de arbeidsproductiviteit te benadrukken.[11]

Tabel B

Effecten op macro-economische variabelen

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten)

| Groei reëel bbp | HICP-inflatie | Impliciete arbeidsproductiviteit achteraf | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | Cumu- latief | 2024 | 2025 | 2026 | Cumu- latief | 2024 | 2025 | 2026 | Cumu- latief | |

Scenario 1 ECB-BASE-model voor schokken in de vraag naar arbeid | 0,0 | -0,1 | -0,1 | -0,2 | 0,00 | 0,00 | -0,01 | -0,02 | 0,0 | 0,2 | 0,1 | 0,3 |

Scenario 2a: ECB-BASE-model voor schokken in de productiviteit | 0,0 | -0,2 | -0,3 | -0,5 | 0,01 | 0,08 | 0,17 | 0,25 | -0,1 | -0,2 | -0,3 | -0,6 |

Scenario 2b: NAWM II voor tijdelijke technologieschokken | -0,1 | -0,3 | -0,4 | -0,9 | 0,03 | 0,11 | 0,16 | 0,30 | -0,2 | -0,4 | -0,5 | -1,1 |

Toelichting: Het ECB-BASE-model werd gesimuleerd waarbij het budgettaire en monetaire beleid en de wisselkoers- en financiële spreads werden vastgezet op hun basiswaarden. Voor scenario 1 is de modelsimulatie afhankelijk van de ontwikkeling van de werkgelegenheid; voor scenario 2a is deze afhankelijk van de trendmatige ontwikkeling van de productie door de (arbeids)productiviteit van de productiefunctie zich te laten aanpassen. Ten opzichte van het basisscenario verhoogt de verschuiving in de trendmatige productie de onderbenuttingsmaatstaf en verhoogt ze de prijzen via de Phillips-curverelatie. Een lagere trendmatige productie betekent ook een negatieve aanpassing van de reële loondoelstelling en leidt daarom tot lagere reële (en nominale) lonen. De loonaanpassingen leiden op hun beurt endogeen tot meer werkgelegenheid achteraf. Met een vertraging leidt een lagere trendmatige productie uiteindelijk tot een daling van de productie en de uitgaven. De Scenario 2b NAWM II-simulatie is uitgevoerd aan de hand van onverwachte schokken op de tijdelijke technologieschok, wat impliceert dat de korte rente stijgt. Een geringere tijdelijke technologieschok leidt tot een stijging van de marginale kosten, met een stijging van de binnenlandse prijzen tot gevolg. Doordat de binnenlandse vraag zich slechts traag aanpast aan de afname van het aanbod, stijgen zowel de werkgelegenheid als de nominale lonen. Tegelijkertijd leidt de appreciatie als gevolg van de hogere rente tot lagere invoerprijzen, waardoor de stijging van de consumptieprijzen kleiner is dan de stijging van de binnenlandse prijzen. De impliciete arbeidsproductiviteit achteraf verwijst naar het reële bbp in het scenario gedeeld door de werkgelegenheid in het scenario, d.w.z. na endogene aanpassingen via de modellen.

Kader 4

Vergelijking met prognoses door andere instellingen en de private sector

De door medewerkers van het Eurosysteem samengestelde projecties van juni 2024 liggen over het algemeen tegen de bovenkant of iets boven de marge van de andere prognoses, met uitzondering van die voor de totale inflatie in 2026. Voor 2024 en 2026 liggen de groeiprognoses van medewerkers iets boven de prognoses van andere instellingen en enquêtes van voorspellers uit de private sector, terwijl deze voor 2025 dicht bij het gemiddelde van andere beschikbare prognoses liggen. Wat betreft de HICP-inflatie ligt de projectie van medewerkers van het Eurosysteem voor 2024 iets boven de meeste andere prognoses, in sommige gevallen waarschijnlijk als gevolg van meer actuele informatie over energieprijzen. Voor 2025 staat deze – samen met de recente prognose van de OESO – bovenaan een vrij smalle marge. Voor 2026 is de door medewerkers van het Eurosysteem samengestelde projectie voor de inflatie met 1,9% de enige die afwijkt van 2,0%. Wat de HICP-inflatie exclusief energie en voedingsmiddelen betreft, ligt de projectie van medewerkers van het Eurosysteem voor 2024 en 2025 iets boven de smalle marge van andere prognoses.

Tabel

Vergelijking van recente prognoses voor de reële bbp-groei, de HICP-inflatie en de HICP-inflatie exclusief energie en voedingsmiddelen

(mutaties in procenten per jaar)

| Publicatie-datum | Bbp-groei | HICP-inflatie | HICP-inflatie m.u.v. energie en voedingsmiddelen | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Projecties Eurosysteem-medewerkers | Juni 2024 | 0,9 | 1,4 | 1,6 | 2,5 | 2,2 | 1,9 | 2,8 | 2,2 | 2,0 |

Consensus Economics | Mei 2024 | 0,6 | 1,4 | 1,5 | 2,3 | 1,9 | 2,0 | 2,6 | 2,1 | - |

Europese Commissie | Mei 2024 | 0,8 | 1,4 | - | 2,5 | 2,1 | - | 2,7 | 2,1 | - |

OESO | Mei 2024 | 0,7 | 1,5 | - | 2,3 | 2,2 | - | 2,6 | 2,1 | - |

IMF | April 2024 | 0,8 | 1,5 | 1,4 | 2,4 | 2,1 | 2,0 | - | - | - |

Survey of Professional Forecasters | April 2024 | 0,5 | 1,4 | 1,4 | 2,4 | 2,0 | 2,0 | 2,6 | 2,1 | 2,0 |

Bronnen: Consensus Economics Forecasts, 16 mei 2024 (de gegevens voor 2026 zijn ontleend aan de enquête van april 2024); voorjaarsprognose 2024 van de Europese Commissie, 15 mei 2024; Economic Outlook van de OESO, 2 mei 2024; IMF World Economic Outlook, 16 april 2024; en de Survey of Professional Forecasters van de ECB, 12 april 2024.