Oversigt

Euroområdets økonomi rettede sig i begyndelsen af 2024 mere end forventet i ECB's stabs fremskrivninger fra marts 2024. Det var især nettohandlen og husholdningernes stigende forbrug, der satte skub i økonomien. De seneste data tyder på, at væksten vil fortsætte på kort sigt og i et højere tempo end tidligere forventet. Den disponible realindkomst ventes at fortsætte med at stige på baggrund af solid lønvækst, gradvis stigende tillid og en forbedring af bytteforholdet, der resulterer i en forbrugsdrevet genopretning i løbet af 2024. Stigningen fra nettohandlen i begyndelsen af året afspejler til dels volatilitet efter et midlertidigt fald i slutningen af 2023. Den udenlandske efterspørgsel forventes imidlertid fortsat at stige, hvilket vil understøtte eksportvæksten i euroområdet. På mellemlangt sigt vurderes den negative effekt af tidligere pengepolitiske stramninger gradvis at aftage, mens aktiviteten understøttes af en forventet lempelse af finansieringsforholdene, hvilket er i overensstemmelse med markedets forventninger til den fremtidige renteudvikling. Væksten påvirkes også positivt af et robust arbejdsmarked, hvor arbejdsløsheden falder til et historisk lavt niveau senere i fremskrivningsperioden. Efterhånden som effekten af nogle af de konjunkturbestemte faktorer, der tidligere har dæmpet produktivitetsvæksten, aftager, forventes produktiviteten at stige i fremskrivningsperioden. Samlet set forventes den gennemsnitlige årlige vækst i realt BNP at ligge på 0,9 pct. i 2024 og at stige til 1,4 pct. i 2025 og 1,6 pct. i 2026. I forhold til fremskrivningerne fra marts 2024 er udsigterne for BNP-væksten blevet opjusteret for 2024 som følge af den positive overraskelse i begyndelsen af året og mere positive data. Udsigterne for BNP-væksten er blevet nedjusteret en smule for 2025 og er uændrede for 2026[1].

Den samlede inflation forventes at bevæge sig stort set sidelæns på kort sigt for derefter at aftage yderligere til et niveau, der er tæt på inflationsmålet, i løbet af 2025. Det afspejler aftagende omkostningspres, også fra arbejdstagersiden, og den forsinkede effekt af tidligere pengepolitiske stramningers gradvise gennemslag i forbrugerpriserne. Som følge af basiseffekter og højere råvarepriser på energi forventes den samlede inflation, målt ved det harmoniserede forbrugerprisindeks (HICP), at udvise en vis volatilitet i resten af 2024. På mellemlangt sigt ventes energiinflationen at stabilisere sig på et lavt, positivt niveau på baggrund af markedsforventningerne til den fremtidige udvikling i olie- og gaspriserne og de planlagte klimarelaterede finanspolitiske tiltag. Fødevareinflationen er faldet kraftigt i de seneste kvartaler, i takt med at presset på forsyningskæden er aftaget, og råvarepriserne på energi og fødevarer er faldet. Fremadrettet forventes fødevareinflationen at ligge omkring det nuværende niveau for derefter at aftage yderligere fra slutningen af 2025. HICP-inflationen ekskl. energi og fødevarer (HICPX) ventes fortsat at være højere end den samlede inflation i det meste af fremskrivningsperioden. Den inflationsdæmpende proces forventes at fortsætte, men i et lavere tempo, og hovedsagelig i 2025 og 2026. Et centralt element i fremskrivningen er det forventede gradvise fald i den nominelle lønvækst fra det fortsat høje niveau, i takt med at de opadrettede effekter fra inflationskompensation i et stramt arbejdsmarked aftager. Den ventede genopretning af produktivitetsvæksten forventes at understøtte det aftagende pres på arbejdsomkostningerne. Desuden ventes væksten i fortjenesten at blive svækket og dermed delvist opveje arbejdskraftsomkostningernes gennemslag til priserne, især i 2024. Generelt ventes den samlede årlige HICP-inflation at falde fra 5,4 pct. i 2023 til 2,5 pct. i 2024, 2,2 pct. i 2025 og 1,9 pct. i 2026. I forhold til fremskrivningerne fra marts 2024 er HICP-inflationen blevet opjusteret med 0,2 procentpoint i 2024 og 2025. Det skyldes hovedsagelig højere råvarepriser på energi og nye data for HICPX-inflationen, der er en smule højere end forventet. Desuden ventes presset fra arbejdsomkostningerne at blive noget stærkere som følge af højere lønvækst samt lidt mere forsigtige udsigter for produktivitetsvæksten. Udsigterne for både den samlede inflation og HICPX-inflationen for 2026 er uændrede.

Tabel 1

Vækst- og inflationsfremskrivninger for euroområdet

(Ændringer i pct. år til år, justeringer i procentpoint)

| Juni 2024 | Justeringer i forhold til marts 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Realt BNP | 0,6 | 0,9 | 1,4 | 1,6 | 0,1 | 0,3 | -0,1 | 0,0 |

HICP | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,2 | 0,2 | 0,0 |

HICP ekskl. energi og fødevarer | 4,9 | 2,8 | 2,2 | 2,0 | 0,0 | 0,2 | 0,1 | 0,0 |

Anm.: Tallene for realt BNP bygger på årlige gennemsnit af sæsonkorrigerede data og data korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Data kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

1 Internationale forhold

Den globale aktivitet viser tegn på bedring, selvom der stadig er faktorer, som dæmper væksten. De seneste data for den globale aktivitet (ekskl. euroområdet) bekræfter, at der er sket en meget gradvis bedring siden årets begyndelse, og de hårde data er i stigende grad i overensstemmelse med de positive signaler fra de bløde data[2]. Der er dog stadig faktorer, som lægger en dæmper på væksten, herunder den gradvise afkøling af arbejdsmarkederne, yderligere afdæmpning af den nominelle lønudvikling og mindre overopsparing i de udviklede økonomier. Tidligere pengepolitiske stramninger og høj økonomisk usikkerhed som følge af de geopolitiske spændinger dæmper også fortsat væksten. I Kina er privatforbruget stadig afdæmpet på grund af den kriseramte boligejendomssektor, mens aktiviteten i fremstillingssektoren og eksporten fortsat driver økonomien. De globale vækstudsigter er stort set uændrede i forhold til fremskrivningerne fra marts 2024. Væksten forventes at blive 3,3 pct. i 2024 og 2025 og 3,2 pct. i 2026 – hvilket er en smule lavere end i det seneste årti (tabel 2).

Tabel 2

(Ændringer i pct. år til år, justeringer i procentpoint)

| Juni 2024 | Justeringer i forhold til marts 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Realt BNP på verdensplan (ekskl. euroområdet) | 3,5 | 3,3 | 3,3 | 3,2 | 0,0 | -0,1 | 0,1 | 0,0 |

Verdenshandlen (ekskl. euroområdet)1) | 1,0 | 2,6 | 3,3 | 3,3 | -0,2 | -0,2 | 0,2 | 0,1 |

Udenlandsk efterspørgsel i euroområdet2) | 0,8 | 2,1 | 3,4 | 3,3 | 0,2 | -0,3 | 0,3 | 0,1 |

Forbrugerprisindeks på verdensplan (ekskl. euroområdet) | 5,0 | 4,2 | 3,3 | 2,9 | 0,1 | 0,1 | 0,1 | 0,1 |

Konkurrenternes eksportpriser i national valuta3) | -1,3 | 2,1 | 2,8 | 2,6 | -0,6 | -0,4 | 0,1 | 0,0 |

Anm.: Data kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

3) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres eksportdeflatorer.

Verdenshandlen (ekskl. euroområdet) ventes at rette sig i år for derefter at udvikle sig mere på linje med den globale aktivitet. Efter en periode med svag handelsudvikling i 2023, hvor der efter pandemien skete et skift i efterspørgslen fra varer tilbage til tjenesteydelser, bekræfter de seneste data, at genopretningen af verdenshandlen fortsætter med uformindsket styrke, og at effekten af forstyrrelser i trafikken omkring Det Røde Hav fortsat er begrænset. Den globale import ventes at stige med 2,6 pct. i 2024 og derefter at stige til 3,3 pct. i 2025 og 2026 – hvilket stort set er uforandret i forhold til de foregående fremskrivninger. Genopretningen af den udenlandske efterspørgsel i euroområdet i år forventes at være mindre dynamisk, nemlig 2,1 pct. Det afspejler hovedsagelig svagere import hos nogle af euroområdets vigtigste handelspartnere – fx Storbritannien og de central- og østeuropæiske lande – i 2. halvår 2023 og 1. kvartal 2024. Da den kvartalsvise vækstudvikling i euroområdet i fremskrivningsperioden svarer til udviklingen i den globale import, ventes den udenlandske efterspørgsel i euroområdet at stige med 3,4 pct. i 2025 og 3,3 pct. i 2026.

På globalt plan ventes inflationen at falde i fremskrivningsperioden. Det samlede forbrugerprisindeks (CPI) for de store udviklede økonomier og vækstøkonomierne ventes at falde til 4,2 pct. i 2024, 3,3 pct. i 2025 og 2,9 pct. i 2026 som følge af den aftagende effekt af tidligere udbudsstød og restriktiv pengepolitik. Disse udsigter er stort set sammenlignelige med fremskrivningerne fra marts, men inflationen i USA er blevet opjusteret en smule for 2024, fordi tallene for 1. kvartal er stærkere end forventet. I Kina er stigningen i det samlede forbrugerprisindeks fortsat afdæmpet på grund af svag indenlandsk efterspørgsel, men der forventes at ske en gradvis stigning i fremskrivningsperioden. Væksten i euroområdets konkurrenters eksportpriser (i nationale valutaer og på årsbasis) forventes at blive positiv i år og fortsat at være tæt på det forventede langsigtede gennemsnit i resten af fremskrivningsperioden. En nedjustering for 2024 i forhold til fremskrivningerne fra marts afspejler, at tallene for den forventede stigning i eksportpriserne er svagere end forventet, hvilket opvejer virkningen af antagelser om højere råvarepriser i den aktuelle fremskrivningsperiode.

Boks 1

Tekniske antagelser

De vigtigste ændringer i de tekniske antagelser i forhold til fremskrivningerne fra marts 2024 er højere råvarepriser, en højere effektiv valutakurs (selvom den er en smule svagere i forhold til den amerikanske dollar) og lidt højere kortere renter. Antagelserne om energipriserne, der er baseret på futurespriserne, er blevet opjusteret (med gennemsnitligt 4 pct. for olie og 5 pct. for gas i 2024-26). Ifølge antagelserne om oliepriserne, der er baseret på futures, er prisen ved øjeblikkelig levering stadig højere end prisen ved fremtidig levering (backwardation), og den falder med omkring 10 pct. mellem 2024 og 2026, mens gaspriserne antages først at stige i 2025 for derefter at falde til tæt på niveauet for 2024. Samlet set antages energipriserne ved udgangen af 2026 at være ca. 30 pct. højere end i begyndelsen af 2021. Priserne på CO2-emissionskvoter i EU's emissionshandelssystem er steget (med ca. 17 pct. i gennemsnit i 2024-26). Priserne på råvarer ekskl. energi er blevet kraftigt opjusteret som følge af højere internationale råvarepriser på fødevarer, især kakao og kaffe. Euroen er deprecieret en smule (0,3 pct.) i forhold til den amerikanske dollar. Det afspejler den fortsat stærke amerikanske økonomi og Federal Open Market Committee's opjusterede forventninger til renteudviklingen. Den nominelle effektive eurokurs er imidlertid apprecieret (0,9 pct.) som følge af udviklingen i forhold til den japanske yen, schweizerfrancen, den svenske krone og, i mindre omfang, det britiske pund. Euribor-forwardkurvens hældning er fortsat meget negativ, mens antagelserne for de korte renter er blevet opjusteret noget. Det forventede udviklingsmønster for de lange renter er stort set uændret.

Tabel

| Juni 2024 | Justeringer i forhold til marts 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Råvarer: |

|

|

|

|

|

|

|

|

Oliepris (USD/tønde) | 83,7 | 83,8 | 78,0 | 74,5 | 0,0 | 5,1 | 4,1 | 3,1 |

Priser på naturgas (EUR/MWh) | 40,6 | 30,8 | 35,4 | 29,9 | 0,0 | 2,8 | 10,4 | 1,3 |

Engrospriser på elektricitet (EUR/MWh) | 103,5 | 73,0 | 87,7 | 72,8 | 0,6 | -1,9 | 12,0 | 2,1 |

Kvoter i EU's emissionshandelssystem (EUR/ton) | 83,7 | 66,1 | 71,1 | 73,6 | 0,0 | 12,8 | 18,5 | 19,0 |

Råvarepriser, ekskl. energi, i USD (årlig ændring i pct.) | -12,5 | 11,4 | 3,9 | 0,9 | 0,0 | 10,8 | 1,9 | 0,8 |

Valutakurser: | ||||||||

USD/EUR-kurs | 1,08 | 1,08 | 1,08 | 1,08 | 0,0 | -0,2 | -0,3 | -0,3 |

Nominel effektiv eurokurs (EER41) (1. kvt. 1999 = 100) | 121,8 | 124,0 | 124,2 | 124,2 | 0,0 | 0,7 | 0,9 | 0,9 |

Finansielle antagelser: | ||||||||

3-måneders Euribor (i pct. pr. år) | 3,4 | 3,6 | 2,8 | 2,5 | 0,0 | 0,2 | 0,4 | 0,1 |

10-årige statsobligationsrenter (i pct. pr. år) | 3,1 | 2,9 | 3,0 | 3,0 | 0,0 | 0,0 | -0,1 | -0,1 |

Anm.: De tekniske antagelser om renter og råvarepriser i euroområdet bygger på markedsforventninger. Skæringsdatoen var 15. maj 2024. Antagelserne om de korte renter bygger på markedsforventningerne om 3-måneders Euribor, beregnet ud fra futuresrenten. Antagelserne om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den gennemsnitlige rente på landenes 10-årige obligation, vægtet i forhold til årlige BNP-tal. Hvis de nødvendige data findes, defineres den landespecifikke nominelle 10-årige statsobligationsrente som renten på den 10-årige benchmarkobligation, der forlænges ved hjælp af forward par-renten udledt, på skæringsdatoen, fra de tilsvarende landespecifikke rentekurver. For de øvrige lande defineres den landespecifikke 10-årige statsobligationsrente som renten på den 10-årige benchmarkobligation, der forlænges ved hjælp af et fast spænd (observeret på skæringsdatoen) i forhold til de tekniske antagelser om de risikofri lange renter i euroområdet. Udviklingsmønstret for de internationale råvarepriser er baseret udviklingen på futuresmarkederne i de 10 arbejdsdage, der afsluttes på skæringsdatoen. Olieprisen henviser til spot- og futuresprisen på Brent-råolie. Gasprisen henviser til nederlandske spot- og futurespriser for TTF-gas. Elektricitetsprisen henviser til den gennemsnitlige engrospris på spot og futures for de fem største lande i euroområdet. Den "syntetiske" futurespris for kvoter i EU's emissionshandelssystem (EUA) udledes som den lineært interpolerede ultimoværdi for de to nærmeste EUA-futures. Der beregnes så et gennemsnit af de månedlige EUA-futurespriser, så der fås en ækvivalent til priserne på årsbasis. De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den periode på 10 arbejdsdage, der afsluttedes på skæringsdatoen. Justeringer udtrykkes i procent (for så vidt angår niveauer) og i procentpoint (hvad angår vækstrater) og i pct. p.a.

2 Realøkonomien

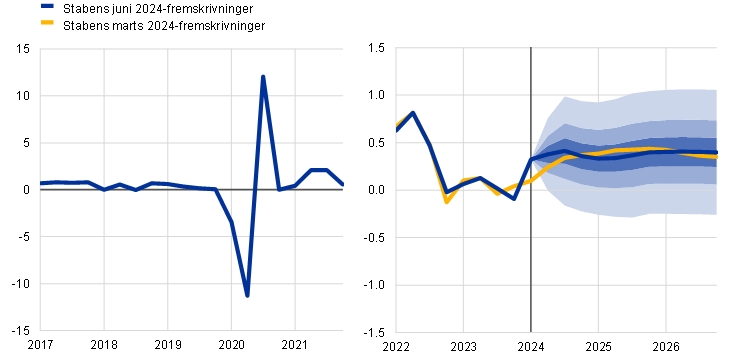

Den økonomiske aktivitet i euroområdet rettede sig i 1. kvartal 2024, hvilket delvis skyldtes midlertidige faktorer (figur 1)[3]. Eurostats foreløbige skøn over den kvartalsvise vækst i 1. kvartal 2024 var 0,3 pct. Det var 0,2 procentpoint højere end forventet i fremskrivningerne fra marts, mens tallet for 4. kvartal 2023 var blevet nedjusteret med 0,1 procentpoint. Den positive overraskelse i 1. kvartal skyldtes sandsynligvis en styrkelse af nettohandlen efter et midlertidigt fald i 4. kvartal 2023. Den usædvanligt milde vinter understøttede også midlertidigt boliginvesteringerne i nogle lande. Værditilvæksten i industrien faldt sandsynlig på tværs af sektorerne i 1. kvartal 2024, mens værditilvæksten i servicesektoren steg.

Figur 1

Vækst i realt BNP i euroområdet

(Ændringer i pct. kvartal til kvartal, de kvartalsvise tal er sæsonkorrigeret og korrigeret for antal arbejdsdage)

Anm.: Historiske data kan afvige fra Eurostats seneste publikationer. Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger giver et mål for graden af usikkerhed og er symmetriske. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af væksten i realt BNP falder inden for de respektive intervaller. Yderligere oplysninger findes i boksen "Illustration af usikkerheden omkring fremskrivningerne" i ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2023.

Realt BNP ventes at blive yderligere styrket i 2024 som følge af stigende indkomster hos husholdningerne, udenlandsk efterspørgsel og en vis genopretning af erhvervsinvesteringerne. Den fortsatte vækst i den disponible realindkomst ventes at understøtte det private forbrug, der tegner til at blive den primære drivkraft bag væksten fra 2. kvartal og frem. Udviklingen i de månedlige indikatorer – fx den gradvis stigende forbrugertillid, en yderligere styrkelse af Purchasing Managers' Index-indikatorerne for aktiviteten i servicesektoren og nye ordrer til maj og stigningen i detailsalget i marts – er i overensstemmelse med en sådan genopretning af husholdningernes forbrug. En solid reallønsfremgang på baggrund af et stramt arbejdsmarked ventes at understøtte husholdningernes købekraft hele året, og købekraften kan blive yderligere styrket af en forventet genopretning af tilliden. Erhvervsinvesteringerne forventes stort set at stagnere på årsbasis i 2024, om end der vil være en vis genopretning i årets løb, der primært afspejler den aftagende, men stadig aktuelle, bremsende effekt af tidligere pengepolitiske stramninger. Samtidig understøttes erhvervsinvesteringerne af genopretningen af både den indenlandske og den udenlandske efterspørgsel, hvor den udenlandske efterspørgsel også styrker eksportvæksten. Normaliseringen af udviklingen i lagerbeholdningerne ventes også at give et neutralt bidrag til væksten i 2. halvår 2024 efter et betydeligt negativt bidrag ved årsskiftet. Endelig ventes udsigterne for væksten i realt BNP i euroområdet på kort sigt at få en saltvandsindsprøjtning fra virkningen af multinationale selskabers aktiviteter i Irland efter en negativ virkning i 2023.

På mellemlangt sigt understøttes væksten i realt BNP af stigende realindkomster, en styrkelse af den udenlandske efterspørgsel og den aftagende virkning af pengepolitiske stramninger. Trods markedsforventningerne om en rentenedsættelse ventes effekten af de pengepolitiske stramninger at blive størst i 2024. Tilbagetrækningen af de finanspolitiske støtteforanstaltninger, der er indført siden 2022 for at kompensere for den høje inflation og de høje energipriser, vil samlet set kun have en lille negativ effekt på væksten i 2024-26. Samtidig vil det offentlige forbrug og investeringer bidrage positivt til BNP-væksten.

Finansieringsforholdene, især de høje renter, forventes fortsat at have en kraftig negativ effekt på væksten, men effekten vil gradvis aftage i fremskrivningsperioden. Effekten af de pengepolitiske foranstaltninger, der er truffet siden december 2021, slår fortsat igennem på realøkonomien og påvirker dermed vækstudsigterne, navnlig for 2024[4]. På baggrund af markedets forventninger til den fremtidige renteudvikling (boks 1) ventes pengepolitikkens negative effekt på den økonomiske vækst gradvis at begynde at aftage i løbet af 2024. Denne effekt i kombination med den aftagende negative effekt af stramningerne af kreditstandarderne siden udgangen af 2022 vil understøtte den økonomiske genopretning.

Sammenlignet med fremskrivningerne fra marts 2024 er væksten i realt BNP blevet opjusteret med 0,3 procentpoint for 2024 og nedjusteret med 0,1 procentpoint for 2025, mens den er uændret for 2026 (tabel 3 og figur 2). Justeringerne for 2024 afspejler den positive overraskelse i årets 1. kvartal, som skyldtes nettohandlen og bedringen i visse fremadrettede konjunkturbarometre, der opvejede det noget mere negative overhæng fra lavere vækst i 4. kvartal 2023. Den marginale nedjustering for 2025 dækker primært over en nedjustering af det offentlige forbrug som følge af en strammere finanspolitik.

Figur 2

Vækst i realt BNP i euroområdet – fordelt efter de vigtigste udgiftskomponenter

a) Stabens fremskrivninger fra juni 2024 | b) Justeringer i forhold til stabens fremskrivninger fra marts 2024 |

|---|---|

(Ændringer i pct. år til år, bidrag i procentpoint) | (Justeringer: procentpoint og bidrag i procentpoint) |

|  |

Anm.: Dataene er sæsonkorrigerede og korrigerede for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. De lodrette linjer angiver starten på fremskrivningsperioden.

For så vidt angår komponenterne i realt BNP forventes det reale private forbrug – trods en relativt høj opsparingskvote – at være den vigtigste drivkraft for økonomisk vækst understøttet af en robust vækst i realindkomsten som følge af stigende lønninger og faldende inflation. Det private forbrug ventes gradvis at rette sig i løbet af 2024 og stige med 1,6-1,7 pct. på årsbasis i 2025-26, hvilket er markant højere end den gennemsnitlige vækst på 1,2 pct. før pandemien. Genopretningen sker som følge af stigninger i den disponibel realindkomst, der primært skyldes stærk lønvækst og høj kapitalindkomst (dvs. indkomst fra selvstændig virksomhed og fra finansielle aktiver). Opsparingskvoten vil på kort sigt forblive relativt høj i overensstemmelse med højfrekvente bløde data om fremtidige opsparingsplaner, stadig forhøjet, men faldende, økonomisk usikkerhed, høje renter og strammere adgang til kredit. Desuden vil opsparingskvoten fortsat blive understøttet af den typisk lave tilbøjelighed til at omsætte kapitalindkomst til forbrug. På mellemlangt sigt ventes væksten i realindkomsten at aftage, i takt med at reallønnen gradvis vender tilbage til niveauet før inflationsstigningen, men dette forventes stort set at blive opvejet af et fald i opsparingskvoten. Da usikkerheden og inflationspresset ventes at aftage yderligere, og forbrugsadfærden gradvis normaliseres, forventes opsparingskvoten at begynde at falde en smule fra udgangen af 2024. Den forventes dog fortsat at ligge over gennemsnittet før pandemien i hele fremskrivningsperioden, idet de højere renter sandsynligvis fortsat vil give husholdningerne incitament til at spare op. Derudover ventes formueeffekter også at understøtte genopretningen af det private forbrug.

Boliginvesteringerne ventes at falde yderligere i 2024 for derefter at rette sig i løbet af 2025, i takt med at den negative effekt af de stramme finansieringsforhold gradvis aftager og husholdningernes indkomster fortsat stiger. Efter at være faldet tre kvartaler i træk er boliginvesteringerne sandsynligvis steget i 1. kvartal 2024, hvor de er blevet understøttet af den usædvanligt milde vinter, især i Tyskland. Da denne særlige effekt er aftagende, og boligefterspørgslen fortsat er svag (hvilket forstærkes af udløbet af et betydeligt finanspolitisk tiltag i Italien), ventes boligefterspørgslen at begynde at falde igen i 2. kvartal 2024. Men den aftagende effekt af tidligere stigninger i renterne på realkreditlån, genopretningen af boligpriserne og den solide stigning i husholdningernes indkomster betyder, at boliginvesteringerne ventes at begynde at rette sig fra midten af 2025. Efter et yderligere betydeligt fald i 2024 og et lille fald i 2025 vil boliginvesteringerne sandsynligvis stige på årsbasis i 2026, hvilket i så fald bliver den første stigning siden 2022.

Erhvervsinvesteringerne ventes at rette sig i de kommende kvartaler som følge af den styrkede efterspørgsel, den aftagende bremsende effekt af negative finansieringsforhold, tiltrækningseffekterne af Next Generation EU-programmet (NGEU) og de øgede grønne og digitale investeringer. Når der ses bort fra volatile irske produkter omfattet af intellektuelle ejendomsrettigheder, faldt erhvervsinvesteringerne i euroområdet kraftigt i 2. halvår 2023. Det skyldtes faldende tillid, afvikling af efterslæbet af ordrer, mindre interne finansieringsbuffere og strammere finansieringsforhold. Der ventes en genopretning fra begyndelsen af 2024 i overensstemmelse med forventninger om en styrkelse af den indenlandske og udenlandske efterspørgsel. Tiltrækning af midler fra NGEU-programmet (der i nogle lande er udskudt til slutningen af fremskrivningsperioden) samt den private sektors løbende indsats for at fremme grønne og digitale investeringer vil bidrage til genopretningen, og det samme vil den aftagende bremsende effekt af negative finansieringsforhold.

Euroområdets handel forventes efter en periode med negativ vækst at stige, i takt med at eksporten vokser som følge af den udenlandske efterspørgsel. Euroområdets reale eksport skønnes at være steget i 1. kvartal 2024 – og endda mere end forventet i fremskrivningerne fra marts. Den reale eksport ventes i fremskrivningsperioden at stige stort set i takt med udviklingen i den udenlandske efterspørgsel. I forhold til fremskrivningerne fra marts er eksportmarkedsandelen blevet nedjusteret i fremskrivningsperioden, og den forventes fortsat at ligge et godt stykke under niveauet før pandemien. Det skyldes konkurrencemæssige udfordringer i forbindelse med euroens tidligere appreciering og tidligere stød i energipriserne, eftersom euroområdet er mere påvirket af de højere råvarepriser på energi end sine handelspartnere. Importen ventes at rette sig en smule hurtigere end den indenlandske efterspørgsel, i takt med at de handelsintensive efterspørgselskomponenter, fx investeringer, retter sig. Samlet set forventes nettohandlens bidrag til væksten at være neutralt i fremskrivningsperioden. Bytteforholdet ventes kun at blive en smule forbedret i fremskrivningsperioden, da størstedelen af konsekvenserne af energiprisstødt er slået igennem. Betalingsbalancens løbende poster ventes at rette sig yderligere fra 2024, til lige under 3 pct. af BNP, hvilket er lidt over gennemsnittet før pandemien (2,6 pct.).

Tabel 3

Realt BNP, handels- og arbejdsmarkedsfremskrivninger for euroområdet

(Ændringer i pct. år til år, medmindre andet er angivet. Justeringer i procentpoint)

| Juni 2024 | Justeringer i forhold til marts 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Realt BNP | 0,6 | 0,9 | 1,4 | 1,6 | 0,1 | 0,3 | -0,1 | 0,0 |

Privat forbrug | 0,6 | 1,2 | 1,7 | 1,6 | 0,1 | 0,0 | 0,1 | 0,1 |

Offentligt forbrug | 0,8 | 1,2 | 1,1 | 1,1 | 0,6 | -0,1 | -0,3 | -0,1 |

Investering | 1,3 | 0,1 | 1,5 | 2,0 | 0,5 | 0,7 | -0,1 | -0,3 |

Eksport1) | -0,9 | 1,3 | 2,9 | 3,1 | -0,2 | 0,3 | 0,0 | -0,1 |

Import1) | -1,4 | 0,5 | 3,2 | 3,3 | -0,1 | -0,5 | 0,1 | 0,1 |

Bidrag til BNP fra: |

|

|

|

|

|

|

|

|

Indenl. | 0,8 | 0,9 | 1,4 | 1,5 | 0,3 | 0,1 | -0,1 | 0,0 |

Nettoeksport | 0,3 | 0,4 | 0,0 | 0,1 | 0,0 | 0,4 | 0,0 | 0,0 |

Lagerændringer | -0,5 | -0,5 | 0,0 | 0,0 | -0,3 | -0,3 | 0,0 | 0,0 |

Disponibel realindkomst | 1,2 | 1,9 | 1,1 | 1,2 | 0,3 | 0,3 | 0,0 | 0,1 |

Husholdningernes opsparingskvote (i pct. af den disponibel indkomst) | 14,5 | 15,0 | 14,5 | 14,2 | 0,1 | 0,2 | 0,1 | 0,1 |

Beskæftigelse2) | 1,4 | 0,8 | 0,4 | 0,5 | 0,0 | 0,3 | 0,1 | 0,1 |

Arbejdsløshed | 6,5 | 6,5 | 6,5 | 6,3 | 0,0 | -0,2 | -0,1 | -0,3 |

Betalingsbalancens løbende poster (pct. af BNP) | 1,6 | 2,8 | 2,9 | 2,9 | -0,2 | -0,4 | -0,3 | -0,2 |

Anm.: Tallene for realt BNP og komponenterne bygger på sæsonkorrigerede data og data korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Data kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

1) Omfatter samhandlen i euroområdet.

2) Beskæftigede.

Arbejdsmarkedet ventes at forblive robust, selvom beskæftigelsesvæksten forventes at falde i forhold til de senere år. Ifølge Eurostats foreløbige skøn steg beskæftigelsen med 0,3 pct. i 1. kvartal 2024 og overraskede igen positivt (i fremskrivningerne fra marts var det forventet, at beskæftigelsen ville forblive stabil). Væksten i beskæftigelsen ventes at falde fra 1,4 pct. i 2023 til 0,8 pct. i 2024 for derefter at stabilisere sig på henholdsvis 0,4 pct. og 0,5 pct. i 2025 og 2026. Beskæftigelsen er aktuelt er højere end forventet baseret på en dynamisk version af Okuns lov. Beskæftigelsen forventes dog i 2026 at nærme sig det niveau, der er forventet baseret på Okuns lov (figur 3, panel a). Dette mønster afspejler, at konjunkturbestemte faktorer (fx hamstring af arbejdskraft og virksomhedernes store fortjenester), der har understøttet beskæftigelsen mere end normalt i de senere år, forventes gradvis at aftage[5]. Beskæftigelsesvæksten er samlet set blevet opjusteret med 0,5 procentpoint i 2024-26 i forhold til fremskrivningerne fra marts. Stigningen afspejler den overraskende stigning i begyndelsen af 2024 og de noget forbedrede udsigter for udviklingen i arbejdsstyrken på baggrund af de seneste positive data.

Figur 3

Beskæftigelse og produktivitet

a) Beskæftigelse | b) Produktivitet (pr. medarbejder) |

|---|---|

(Indeks: 4. kvt. 2019 = 100) | (Indeks: 4. kvt. 2019 = 100) |

|  |

Anm.: Panel a): Okuns lov henviser til beskæftigelsen udledt ved hjælp af en autoregressiv model med distribueret forsinkelse (1,1) med en dummyvariabel for 2. og 3. kvartal 2020 og fremskrivningerne for juni 2024 for realt BNP. Panel b): udviklingen i produktiviteten er beregnet ved hjælp af gennemsnitlige kvartalsvise vækstrater i perioden 2000-19. De lodrette linjer angiver starten på fremskrivningsperioden.

Væksten i arbejdskraftsproduktiviteten forventes at blive styrket i fremskrivningsperioden, men produktivitetsniveauet i 2026 ventes at holde sig betydeligt under den langsigtede lineære trend. Produktivitetsvæksten har været afdæmpet på det seneste. Det skyldes den kraftigere beskæftigelsesvækst i en situation med forholdsvis behersket vækst i realt BNP. Produktiviteten ventes at rette sig i fremskrivningsperioden efter en lidt nedjusteret udvikling i forhold til fremskrivningerne fra marts. Selvom en produktivitetsvækst på 1,0 pct. i 2025 og 1,1 pct. i 2026 virker forholdshøj høj – næsten dobbelt så høj som det historiske gennemsnit (2000-19) – skal den ses i lyset af den særligt lave gennemsnitlige årlige vækst på -0,1 pct. siden pandemien (2020-23). Det afspejles også i produktivitetsniveauet, der fortsat er væsentligt lavere end forventet i forhold til den historiske trendmæssige vækst, hvor en gennemsnitlig årlige vækst på 0,6 pct. anvendes som benchmark (figur 3, panel b).

Arbejdsløsheden forventes at forblive forholdsvis stabil indtil udgangen af 2025 for derefter at falde yderligere til et nyt historisk lavpunkt i 2026 (figur 4). Arbejdsløsheden ventes at ligge på omkring 6,5 pct. i 2024 og 2025 og derefter at falde til 6,3 pct. i 2026, hvilket er det laveste niveau nogensinde. Arbejdsløsheden er blevet nedjusteret med 0,2 procentpoint i gennemsnit i fremskrivningsperioden. Det skyldes til dels, at de seneste data er mere positive, og at beskæftigelsesudsigterne er bedre.

Figur 4

(I pct. af arbejdsstyrken)

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden. Historiske data kan afvige fra Eurostats seneste publikationer.

3 Finanspolitiske udsigter

Finanspolitikken i euroområdet ventes at blive strammet i fremskrivningsperioden, især i 2024 (tabel 4)[6]. Budgetresultatet for 2023 overraskede, hvilket primært kan forklares med en lempelse af finanspolitikken med 0,3 procentpoint af BNP i forhold til estimaterne i fremskrivningerne fra marts 2024, der primært skyldes en stigning i udgifterne, der var højere end forventet. I 2024 ventes en betydelig stramning af finanspolitikken, hvilket hovedsagelig skyldes tilbagetrækningen af en stor del af støtteforanstaltningerne på energi- og inflationsområdet. Der forventes en yderligere stramning af finanspolitikken i 2025-26, om end i et meget langsommere tempo, på baggrund af en yderligere reduktion af de tilbageværende energistøtteforanstaltninger i 2025, langsommere vækst i tilskud og andre finanspolitiske overførsler og visse tiltag på indtægtssiden. Dette forventes delvis at blive opvejet af begrænsede stigninger i de offentlige investeringer. Ud over disse diskretionære finanspolitiske foranstaltninger ventes ikke-diskretionære faktorer – herunder uventede indtægter og udgifter – at have en forholdsvis begrænset effekt på finanspolitikken i fremskrivningsperioden, efter der har været store udsving i de senere år. Finanspolitikken i euroområdet indebærer, at der i 2025-26 vil komme flere stramninger i forhold til fremskrivningerne fra marts 2024, hvilket primært skyldes mindre dynamisk vækst i udgifterne, der delvis afspejler den midlertidige karakter af de finanspolitiske lempelser i 2023.

Tabel 4

Finanspolitiske udsigter for euroområdet

(I pct. af BNP, justeringer i procentpoint)

| Juni 2024 | Justeringer i forhold til marts 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Finanspolitik1) | -0,1 | 0,7 | 0,3 | 0,3 | -0,3 | 0,0 | 0,2 | 0,2 |

Den offentlige budgetsaldo | -3,6 | -3,1 | -2,8 | -2,6 | -0,4 | -0,2 | 0,0 | 0,2 |

Strukturel budgetsaldo2) | -3,6 | -3,0 | -2,7 | -2,6 | -0,4 | -0,3 | -0,2 | 0,1 |

Offentlig bruttogæld | 88,5 | 88,4 | 88,6 | 88,6 | 0,2 | -0,1 | 0,1 | -0,1 |

1) Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor. Tallene er også korrigeret for tilskud under Next Generation EU-programmet (NGEU) på indtægtssiden. Et negativt (positivt) tal indikerer en lempelse (stramning) af finanspolitikken.

2) Beregnet som den offentlige saldo fratrukket den midlertidige effekt af konjunktursituationen og foranstaltninger klassificeret som midlertidige i henhold til Det Europæiske System af Centralbankers definition.

Euroområdets budgetsaldo ventes at bedres i fremskrivningsperioden, mens gældskvoten forventes stort set at stabilisere sig. Euroområdets underskud ventes at falde til under referenceværdien på 3 pct. af BNP fra 2025 efter underskuddet for 2023, der var større end forventet. Det skyldes hovedsagelig et fald i det konjunkturkorrigerede primære underskud i hele fremskrivningsperioden, og især i 2024, der forventes at opveje en stigning i rentebetalingerne. Sammenlignet med fremskrivningerne fra marts 2024 er budgetsaldoen blevet nedjusteret i 2024 (dvs. at der forventes et større underskud), hvilket hovedsagelig afspejler basiseffekterne fra 2023. Budgetsaldoen for 2026 ventes dog at blive noget større end i fremskrivningerne fra marts (dvs. at vise et mindre underskud), hvilket afspejler en opjustering af den konjunkturkorrigerede primære saldo og en bedre cyklisk komponent. Euroområdets gældskvote forventes stort set at stabilisere sig i fremskrivningsperioden, idet vedvarende (men faldende) primære underskud og positive underskuds-/gældsjusteringer opvejes af positive (negative) spænd mellem renter og vækst. Sammenlignet med fremskrivningerne fra marts 2024 er gældskvoten en smule lavere i 2024, hvor de ugunstige basiseffekter fra 2023 mere end opvejes af et væsentligt gunstigere spænd mellem renter og vækst som følge af opjusteringer af den nominelle BNP-vækst. Gældskvoten er blevet nedjusteret en smule for 2026, hvilket primært skyldes den forbedrede primære saldo.

4 Priser og omkostninger

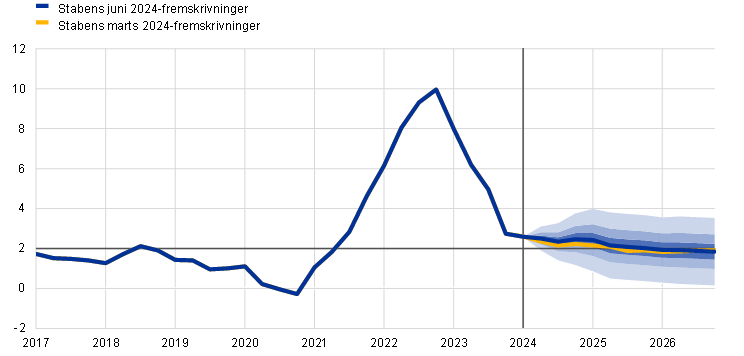

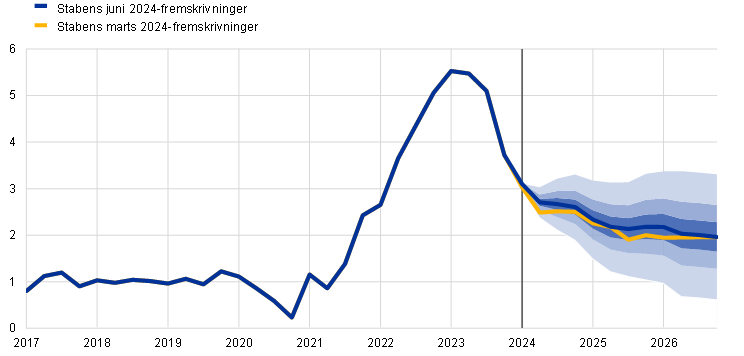

Den samlede HICP-inflation forventes at bevæge sig stort set sidelæns i 2024 for derefter at falde til 2,2 pct. i 2025 og 1,9 pct. i 2026 (figur 5). Den samlede HICP-inflation faldt fra et gennemsnit på 5,4 pct. i 2023 til 2,4 pct. i april 2024. Den forventes at ligge på omkring 2,5 pct. i de kommende kvartaler med en vis volatilitet, der primært skyldes basiseffekter fra energipriserne. Nedgangen i HICPX-inflationen ventes at være træg og kun ændre sig lidt i resten af 2024. Den vedvarende HICPX-inflation, der fortsat vil ligge over det historiske gennemsnit i fremskrivningsperioden, afspejler hovedsagelig en langsomt aftagende inflation i servicesektoren. Eftersom fødevareinflationen også først aftager yderligere senere i fremskrivningsperioden og energiinflationen primært vil give et lille positivt bidrag til HICP-inflationen, betyder det, at den inflationsdæmpende proces for den samlede inflation vil være langsom. Den samlede inflation ventes at nå inflationsmålet på 2 pct. i 4. kvartal 2025 (et kvartal senere end i fremskrivningerne fra marts).

Figur 5

HICP-inflationen for euroområdet

(Ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger giver et mål for graden af usikkerhed og er symmetriske. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af HICP-inflationen falder inden for de respektive intervaller. Yderligere oplysninger findes i boksen "Illustration af usikkerheden omkring fremskrivningerne" i ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2023.

Tabel 5

Udviklingen i priser og omkostninger i euroområdet

(Ændringer i pct. år til år, justeringer i procentpoint)

Juni 2024 | Justeringer i forhold til marts 2024 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

HICP | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,2 | 0,2 | 0,0 |

HICP ekskl. energi | 6,3 | 2,8 | 2,3 | 2,1 | 0,0 | 0,1 | 0,1 | 0,1 |

HICP ekskl. energi og fødevarer | 4,9 | 2,8 | 2,2 | 2,0 | 0,0 | 0,2 | 0,1 | 0,0 |

HICP ekskl. energi, fødevarer og afgiftsændringer | 5,0 | 2,7 | 2,2 | 2,0 | 0,1 | 0,1 | 0,1 | 0,0 |

HICP-energi | -2,0 | -0,8 | 1,0 | 0,3 | 0,0 | 0,8 | 0,5 | -0,3 |

HICP-fødevarer | 10,9 | 3,0 | 2,7 | 2,2 | 0,0 | -0,2 | 0,4 | -0,1 |

BNP-deflator | 6,0 | 3,3 | 2,4 | 2,0 | 0,1 | 0,4 | 0,1 | 0,1 |

Importdeflator | -2,9 | -0,2 | 2,0 | 1,9 | 0,1 | 0,2 | -0,4 | -0,3 |

Lønsum pr. ansat | 5,2 | 4,8 | 3,5 | 3,2 | -0,1 | 0,3 | -0,1 | 0,2 |

Produktivitet pr. ansat | -0,9 | 0,1 | 1,0 | 1,1 | -0,1 | 0,0 | -0,2 | -0,1 |

Enhedslønomkostninger | 6,1 | 4,7 | 2,5 | 2,1 | -0,1 | 0,3 | 0,2 | 0,4 |

Fortjeneste pr. enhed1) | 6,2 | 0,1 | 1,9 | 1,6 | 0,4 | 1,1 | -0,1 | -0,5 |

Anm.: BNP- og importdeflatorerne, enhedslønomkostningerne, lønsum pr. ansat og arbejdsproduktiviteten bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Data kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

1) Fortjenesten pr. enhed defineres som bruttooverskuddet af produktionen og blandet indkomst (justeret for selvstændiges indkomst) pr. enhed realt BNP.

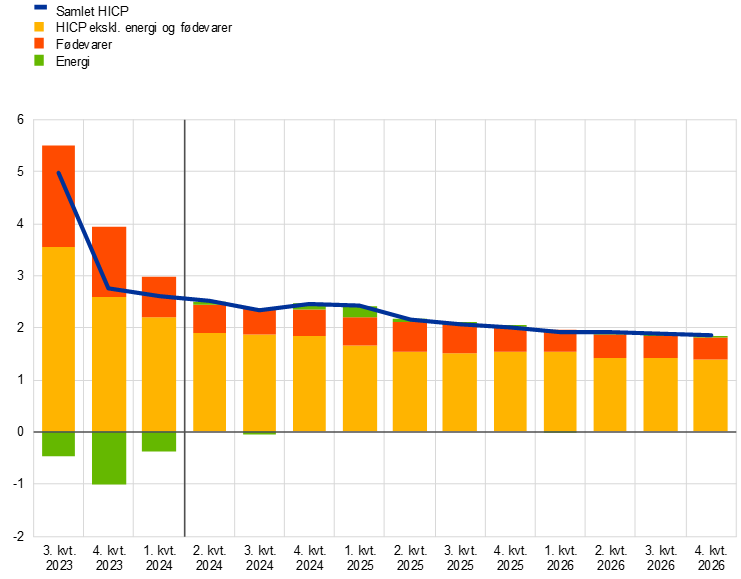

Energiinflationen ventes efter en vis volatilitet i de kommende kvartaler at forblive afdæmpet på mellemlangt sigt, da det forventede fald i råvarepriserne på energi delvis udlignes af klimarelaterede finanspolitiske foranstaltninger. Energiinflationen ventes igen at blive positiv i 2. kvartal 2024 som følge af opadrettede basiseffekter, afvikling af offentlige kompensationsforanstaltninger vedrørende energi og de seneste stigninger i råolieprisen. Mellem april 2024 og marts 2025 er de opadrettede basiseffekter årsagen til hovedparten af den forventede ændring i energiinflationen. Desuden forventes afviklingen af finanspolitiske kompensationsforanstaltninger vedrørende energi og klima mellem december 2023 og februar 2025 at bidrage med 0,4 procentpoint til den samlede inflation i 2024 og 0,1 procentpoint i 2025. Når basiseffekterne og effekten af tilbagetrækningen af energirelaterede finanspolitiske foranstaltninger aftager, tyder nedadgående kurver for futurespriserne på energiråvarer, der delvis udlignes af en vis opadrettet effekt af klimarelaterede finanspolitiske foranstaltninger, på, at der kun vil være små positive bidrag fra HICP-energiinflationen i 2025 og 2026 (figur 6)[7].

Figur 6

HICP-inflationen for euroområdet – fordelt på hovedkomponenter

(Ændringer i pct. år til år, bidrag i procentpoint)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Fødevareinflationen ventes at forblive stort set stabil på kort sigt for derefter at aftage moderat, i takt med at presset på forsyningskæden efter tidligere stigninger i inputomkostningerne aftager. Fødevareinflationen fortsatte med at falde i årets første måneder og lå i april på 2,8 pct. efter gennemsnitligt at have ligget på 10,9 pct. i 2023 som følge af udviklingen i komponenterne for både forarbejdede og uforarbejdede fødevarer. Faldet er i høj grad et resultat af aftagende pres på forsyningskæden på grund af lavere råvarepriser på energi og fødevarer. Fødevareinflationen ventes efter en forventet sidelæns bevægelse i resten af dette år og det meste af 2025 at falde lidt mere til 2,2 pct. i gennemsnit i 2026. Det skyldes den forsinkede effekt af et fortsat dynamisk pres på arbejdsomkostningerne i de sidste to år af fremskrivningsperioden.

HICPX-inflationen ventes gradvis at falde til 2,0 pct. i 2026, hvilket primært skyldes en moderat aftagende inflation i servicesektoren (figur 7). Inflationen i industrivarer ekskl. energi (NEIG) faldt fra 5,0 pct. i gennemsnit i 2023 til 0,9 pct. i april 2024, mens faldet i inflationen i servicesektoren var mere moderat – fra 4,9 pct. i 2023 til 3,7 pct. i april 2024. Faldet i NEIG-inflationen siden begyndelsen af 2024 skyldes, at de aftagende opadrettede effekter fra forsyningsflaskehalse, indirekte effekter af tidligere stigninger i energi- og fødevarepriserne og den nedadrettede effekt af pengepolitiske stramninger fortsætter med at slå igennem. Fremskrivningerne omfatter ubetydelige effekter af de geopolitiske spændinger i Mellemøsten (herunder forstyrrelserne i skibstrafikken i Det Røde Hav) på vareinflationen. Det er i overensstemmelse med, at fragtomkostningerne udgør en lille andel af de samlede vareomkostninger, at stigningen indtil videre er forholdsvis begrænset, og at disse omkostninger er baseret på langfristede kontrakter. På mellemlangt sigt vedrører faldet i HICPX-inflationen primært inflationen i servicesektoren, i takt med at genåbningseffekterne efter pandemien ophører og den nedadrettede effekt af de pengepolitiske stramninger fortsætter med at slå igennem. Et hurtigere fald i inflationen i servicesektoren hæmmes af et aftagende, men stadig højt, opadrettet pres fra udviklingen i arbejdsomkostningerne.

Figur 7

HICP-inflation ekskl. energi og fødevarer i euroområdet

(Ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger giver et mål for graden af usikkerhed og er symmetriske. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af HICPX-inflationen falder inden for de respektive intervaller. Yderligere oplysninger findes i boksen "Illustration af usikkerheden omkring fremskrivningerne" i ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2023.

Sammenlignet med fremskrivningerne fra marts 2024 er udsigterne for den samlede HICP-inflation blevet opjusteret med 0,2 procentpoint for 2024 og 2025, hvilket især skyldes opjusteringer af HICP-energiinflationen og HICPX-inflationen, mens udsigterne er uændrede for 2026 (figur 8). Opjusteringen af HICP-energiinflationen i 2024 skyldes primært højere råvarepriser på energi og, i mindre grad, afgiftsændringer og netværks- og distributionsomkostninger. Opjusteringen af HICPX-inflationen skyldes overraskende data i de senere måneder, især som følge af højere resultater for HICP-inflationen i servicesektoren. Opjusteringerne opvejes delvis af en nedjustering af HICP-fødevareinflationen, hovedsagelig på grund af lavere nye tal end forventet. Fødevareinflationen for 2025 er blevet opjusteret, hvilket afspejler, at det forventede inflationspres fra energi- og arbejdsomkostninger er højere end tidligere forventet. Opjusteringen af HICPX-inflationen senere i fremskrivningsperioden afspejler også gennemslaget fra højere enhedslønomkostninger. Den samlede inflation for 2026 er uændret, idet en lille opjustering af HICPX-inflationen opvejes af en lille nedjustering af fødevare- og energiinflationen.

Figur 8

Justeringer i inflationsfremskrivningerne sammenlignet med fremskrivningerne fra marts 2024

(Bidrag i procentpoint)

Den nominelle lønvækst ventes gradvis at falde, men at forblive høj, hvilket giver mulighed for, at reallønnen kan vende tilbage til niveauet før den kraftige inflationsstigning (figur 9). Den årlige vækst i lønsum pr. ansat var 4,7 pct. i 4. kvartal 2023. I 2024 forventes den at blive 4,8 pct. i gennemsnit med en vis volatilitet i løbet af året. Den ventes derefter fortsat at aftage i fremskrivningsperioden, men stadig at være højere end det historiske niveau som følge af fortsat stramme arbejdsmarkeder, inflationskompensation og stigninger i mindstelønnen. Både overenskomstmæssige lønninger og lønglidning ventes at bidrage mere til væksten i lønsum pr. ansat end før pandemien. Væksten i de overenskomstmæssige lønninger forventes at stige en smule i 2024 for derefter gradvis at falde. De stramme arbejdsmarkeder er årsagen til et mere vedvarende bidrag fra lønglidningen. Væksten i lønsum pr. ansat ventes at blive 3,2 pct. i 2026 og dermed i nogen grad overstige summen af den forventede produktivitetsvækst og HICP-inflationen. Sammenlignet med fremskrivningerne fra marts er væksten i lønsum pr. ansat blevet opjusteret en smule for 2024 og 2026. Opjusteringen afspejler effekten af de seneste data, lidt bedre konjunkturer og større lønglidning og er i overensstemmelse med et strammere arbejdsmarked, især mod slutningen af fremskrivningsperioden. Reallønnen ventes i 3. kvartal 2024 at vende tilbage til niveauet fra begyndelsen af 2022, hvilket er et kvartal tidligere end forventet i fremskrivningerne fra marts.

Figur 9

(Ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Historiske data kan afvige fra Eurostats seneste publikationer.

Væksten i enhedslønomkostningerne ventes at falde markant. Det var forventet, at væksten i enhedslønomkostningerne ville toppe i 2023, hvor den udgjorde 6,1 pct. i gennemsnit, og den forventes at falde kraftigt til 2,1 pct. i 2026. Væksten i enhedslønomkostningerne påvirkes positivt af den ventede stigning i produktivitetsvæksten samt faldet i lønudviklingen, og den vil fortsat være markant højere end den gennemsnitlige vækst på 1,5 pct. før pandemien. Væksten i enhedslønomkostningerne er blevet opjusteret i forhold til Eurosystemets stabs fremskrivninger fra marts, især for 2025 og 2026. Det afspejler opjusteringen af lønsummen pr. ansat og en nedjustering af produktivitetsvæksten.

Det indenlandske prispres, målt ved væksten i BNP-deflatoren, ventes fortsat at falde, idet væksten i fortjenesten først vil fungere som stødpude for presset fra høje arbejdsomkostninger og efterfølgende rette sig (figur 10). Den årlige vækst i BNP-deflatoren ventes fortsat at falde hurtigt i 2024 til gennemsnitligt 3,3 pct. i 2024 for derefter at falde mere gradvis til 2,0 pct. i gennemsnit i 2026. Væksten i fortjenesten pr. enhed toppede i begyndelsen af 2023 og er siden aftaget, og resultatet i 4. kvartal 2023 er lavere end forventningerne fra fremskrivningerne fra marts. Væksten i fortjenesten pr. enhed ventes fortsat at være markant lavere end væksten i enhedslønomkostningerne i hele 2024, hvilket betyder, at avancerne afbøder effekten af den forholdsvis kraftige vækst i arbejdsomkostningerne. I takt med at væksten i enhedslønomkostningerne aftager, forventes væksten i fortjenesten pr. enhed at stige noget fra 2025, hjulpet på vej af den økonomiske genopretning og en styrket produktivitetsvækst. Væksten i BNP-deflatoren er blevet opjusteret for 2024 i forhold til fremskrivningerne fra marts. Det skyldes overraskende stigninger i de seneste data for 1. kvartal 2024, der sandsynligvis hænger sammen med betydeligt højere vækst i fortjenesten pr. enhed. Væksten er også blevet opjusteret marginalt for 2025 og 2026 som følge af højere vækst i enhedslønomkostningerne, der i 2026 delvis udlignes af en nedjustering af fortjenesten pr. enhed.

Efter en negativ årlig vækst i 2024 forventes væksten i importpriserne at ligge omkring 2 pct. i de sidste år af fremskrivningsperioden. Væksten i importdeflatoren ventes at stige fra -2,9 pct. i 2023 til -0,2 pct. i 2024, 2,0 pct. i 2025 og 1,9 pct. i 2026, hvilket stort set er på linje med udviklingsmønstret i fremskrivningerne for eksportkonkurrenternes priser og energiprisernes udvikling (se afsnit 1 og boks 2).

Figur 10

Det indenlandske prispres

a) BNP-deflatoren og de enkelte komponenter | b) BNP-deflatoren og de enkelte komponenter – justeringer i forhold til marts 2024-fremskrivningerne |

|---|---|

(Ændringer i pct. år til år, bidrag i procentpoint) | (Bidrag i procentpoint) |

|  |

Anm.: De lodrette linjer angiver starten på den aktuelle fremskrivningsperiode.

5 Følsomheds- og scenarieanalyser

Alternative udviklingsmønstre i energipriserne

Den fremtidige udvikling i priserne på energiråvarer er meget usikker, og alternative udviklingsmønstre for råvarepriserne på olie og gas vil have en betydelig indvirkning på de økonomiske udsigter, navnlig for inflationen. Eurosystemets stabs fremskrivninger er baseret på de tekniske antagelser, der beskrives i boks 1, men i denne følsomhedsanalyse udledes alternative nedad- og opadrettede udviklingsmønstre for 25 pct.- og 75 pct.-fraktilerne af de neutrale tætheder udledt ved optioner for både olie- og gaspriserne[8]. Både oliepris- og gasprisfordelingen viser opadrettede risici i tilknytning til de tekniske antagelser i fremskrivningerne for juni 2024 (figur 11). Desuden tages der udgangspunkt i en antagelse om faste priser på både olie og gas. I hvert tilfælde beregnes et syntetisk energiprisindeks (et vægtet gennemsnit af udviklingsmønstre for olie- og gaspriserne), og virkningerne af de alternative udviklingsmønstre vurderes ved hjælp af en række makroøkonomiske modeller fra ECB og Eurosystemet, der anvendes i fremskrivningerne. Den gennemsnitlige indvirkning på væksten i realt BNP og HICP-inflationen på tværs af disse modeller vises i tabel 6.

b) Antagelse om gaspriserne

(EUR/MWh)

Kilder: Morningstar og ECB's beregninger.

Anm.: Tæthederne udledt ved optioner for olie- og gaspriserne er hentet fra markedsnoteringer 15. maj 2024 for optioner på ICE Brent-råolie og nederlandske TTF-naturgasfutures med faste kvartalsvise udløbsdatoer.

Tabel 6

Effekten af alternative udviklingsmønstre i energipriserne

Udvikling 1: 25 pct.-fraktil | Udvikling 2: 75 pct.-fraktil | Udvikling 3: faste priser | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(Afvigelser fra basisscenariet, procent) | |||||||||

Oliepriser | -2,9 | -10,9 | -15,8 | 10,3 | 19,5 | 23,9 | 1,3 | 7,7 | 12,8 |

Gaspriser | -12,7 | -20,6 | -19,1 | 16,3 | 27,8 | 33,4 | -4,9 | -15,1 | 0,4 |

Syntetisk energiprisindeks | -10,6 | -16,0 | -16,0 | 13,9 | 22,9 | 24,3 | -0,6 | -0,4 | 8,7 |

(Afvigelser fra vækstraterne i basisscenariet, procentpoint) | |||||||||

Vækst i realt BNP | -0,1 | 0,1 | 0,0 | 0,0 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

HICP-inflation | -0,2 | -0,4 | -0,2 | 0,4 | 0,7 | 0,4 | 0,0 | 0,0 | 0,2 |

Anm.: I denne følsomhedsanalyse anvendes der et syntetisk energiprisindeks, som kombinerer futurespriserne på olie og gas. 25 pct.- og 75 pct.-fraktilerne henviser til de neutrale tætheder udledt ved optioner for olie- og gaspriserne 15. maj 2024. De faste olie- og gaspriser fastsættes til de respektive værdier pr. samme dato. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB's og Eurosystemets stab anvender.

Boks 2

Kan Kina eksportere disinflation?

I boksen ses der på alternative scenarier til Kinas økonomiske politikker til at styrke den indenlandske vækst, og det overvejes, om de kan ende med at eksportere disinflation til euroområdet og USA. Den kinesiske vækst ventes i Eurosystemets stabs fremskrivninger fra juni 2024 gradvis at aftage i fremskrivningsperioden og være negativt påvirket af den kriseramte ejendomssektor. Fremstillingssektoren er imidlertid i fremdrift på grund af politiske støtteforanstaltninger, og trods store lagerbeholdninger og faldende kapacitetsudnyttelse er der en strøm af kreditgivning. Desuden ligger Kinas eksportmarkedsandel (målt i mængder) fortsat over niveauet før pandemien (figur A). Som følge af Kinas førende position inden for den globale varehandel generelt og særligt inden for efterspurgte produkter under pandemien blev dette i begyndelsen understøttet af den pandemirelaterede forskydning i det globale forbrug fra tjenesteydelser til varer. Men trods reverseringen af disse pandemirelaterede virkninger globalt er Kinas markedsandel steget med ca. 18 pct. siden begyndelsen af 2023, mens priserne på Kinas eksportvarer er faldet yderligere. Det betyder, at Kina adskiller sig fra både den amerikanske økonomi, hvor markedsandelen er vendt tilbage til niveauet før pandemien, og fra euroområdet, der endnu ikke helt har indhentet de tabte markedsandele siden 2020.

Figur A

Eksportmarkedsandele

(Mængdeindeks, januar 2010 = 100)

Kilder: CPB World Trade Monitor, Eurostat (via Haver Analytics) og ECB's stabs beregninger.

Anm.: Indikatorerne henviser til eksportmarkedsandele i mængder af globale varer. Alle serierne er sæsonkorrigeret af Haver Analytics. De seneste observationer er for februar 2024.

Stærkere handelsforbindelser mellem euroområdet og Kina end mellem Kina og USA. På importsiden har USA – der tidligere var mere afhængig af Kina end euroområdet – reduceret importen af kinesiske varer fra 2,8 pct. af BNP i begyndelsen af 2010'erne til 2,3 pct. af BNP i perioden 2019-20. Euroområdet har derimod øget importen af kinesiske varer, der for nylig udgjorde 3,5 pct. af GDP. På eksportsiden er euroområdet fortsat mere afhængig af eksport til Kina end USA, idet eksporten til Kina udgør 2,5 pct. af euroområdets BNP, mens eksporten til Kina for USA's vedkommende udgør 1,1 pct. af BNP.

Der undersøges tre scenarier i forbindelse med juni 2024-basisfremskrivninger for den kinesiske vækst: i) et opadrettet scenarie, hvor Kina opnår større vækst gennem kreditstøtte til fremstillingssektoren, hvilket betyder, at både den indenlandske og den udenlandske efterspørgsel øges, fordi de kinesiske eksportvarer bliver billigere, ii) et nedadrettet scenarie, hvor en lavere indenlandsk efterspørgsel i Kina som følge af et kraftigere fald i ejendomssektoren delvis udlignes af højere eksport understøttet af subsidier og iii) et negativt scenarie, der svarer til det nedadrettede scenarie, men hvor det antages, at alle økonomier med undtagelse af euroområdet indfører handelsbarrierer mod Kina som modsvar til de kinesiske eksportsubsidier. I dette scenarie vil euroområdet være det eneste store marked, der fortsat er åbent for kinesiske eksportvarer. Scenarierne er simuleret ved hjælp af ECB-Global-modellen.

Scenarierne indebærer afsmitning fra Kina til inflationen i euroområdet og USA gennem flere kanaler. I alle de scenarier, der betragtes, har de faldende kinesiske eksportpriser en direkte nedadrettet effekt på importpriserne i euroområdet og USA gennem importerede færdigvarer og halvfabrikata. De dæmper også den udenlandske efterspørgsel i euroområdet og USA via en konkurrencekanal, da de to økonomiers handelspartnere flytter deres importefterspørgsel til Kina. Desuden er der en indenlandsk udgiftsændringskanal, hvor de indenlandske forbrugere skifter til billigere importerede varer fra Kina. Det reducerer efterspørgslen efter indenlandske virksomheders varer yderligere og lægger et nedadrettet pres på producentpriserne, og derved på inflationen, som følge af lavere efterspørgsel efter arbejdskraft og lavere lønninger. I sidste ende påvirker det også priserne på tjenesteydelser. Ændringerne i efterspørgslen efter kinesiske varer vil også påvirke den globale efterspørgsel og råvarepriserne og derved slå igennem til inflationen i euroområdet.

I det opadrettede scenarie er effekten på BNP og inflation positiv, men forholdsvis afdæmpet både for euroområdet og USA (figur B). Hvad angår effekten på BNP opvejes de negative konkurrencemæssige konsekvenser af lavere eksportpriser i Kina, der resulterer i lavere indenlandsk produktion og udenlandsk efterspørgsel i euroområdet og USA, af øget efterspørgsel fra Kina. Effekten af lavere importpriser ekskl. energi opvejes ligeledes af højere oliepriser og øget efterspørgsel (i begge tilfælde som følge af større kinesisk efterspørgsel), og det giver en lidt positiv afsmitning på inflationen i både USA og euroområdet.

Figur B

Effekt på BNP og inflation i euroområdet og USA

a) Realt BNP | b) Forbrugerpriser |

|---|---|

(Afvigelse i procentpoint fra vækstraterne i basisscenariet) | (Afvigelse i procentpoint fra vækstraterne i basisscenariet) |

|  |

Kilde: ECB's stabs beregninger ved hjælp af ECB-Global-modellen.

Anm.: Scenarierne er simuleret i ECB-Global-modellen med eksogen pengepolitik i euroområdet og USA.

I det nedadrettede scenarie kan Kina rent faktisk eksportere disinflation (figur C). I dette scenarie forstærkes den inflationsdæmpende effekt fra eksportsubsidier af lavere global aktivitet og udenlandsk efterspørgsel i USA og euroområdet, idet der er nedgang i den kinesiske økonomi. Den udenlandske efterspørgsel falder kraftigere i USA, da den amerikanske dollar apprecierer i dette scenarie som følge af effekten af flugten til sikre aktiver under den globale nedgang. Importprisinflationen ekskl. olie falder med op til 70 basispoint i USA og lidt mindre i euroområdet (da importpriserne, der er denomineret i amerikanske dollar, falder mindre i euro). Den kombinerede effekt af lavere efterspørgsel og lavere eksportpriser i Kina lægger et nedadrettet pres på realt BNP og inflationen både i euroområdet og i USA. Derfor skønnes væksteffekten i euroområdet at være 0,17 procentpoint i 2025, hvilket kun er en smule højere end i USA, hvor den skønnes at være 0,13 procentpoint. I euroområdets økonomi udgør eksporten til Kina en væsentligt større andel af BNP, hvilket tyder på, at der er en mere negativ indvirkning på BNP end det er tilfældet i USA. Men den amerikanske dollars appreciering i scenariet betyder, at der er en yderligere negativ indvirkning på USA's produktion. Forbrugerprisinflationen vil være ca. 20 basispoint lavere for begge økonomer i 2025 under forudsætning af, at pengepolitikken er eksogen. Effekten på euroområdet vil være en smule større, hvis euroen ikke bliver deprecieret.

Det negative scenarie har de største negative effekter for euroområdet, hvor inflationen falder med op til 40 basispoint. I dette scenarie er effekterne særligt alvorlige, da de billigere kinesiske eksportvarer kun påvirker euroområdet og derved fortrænger den indenlandske produktion. Der er også en negativ effekt på USA på grund af omlægningen af handlen mod euroområdet, da euroområdet drager fordel af billigere input importeret fra Kina. Samme effekt bidrager til at afbøde den negative effekt af billige kinesiske eksportvarer på euroområdets BNP. Forbrugerprisinflationen i euroområdet falder med næsten 40 basispoint i dette scenarie.

Den afsmittende effekt på inflation sker primært gennem handelskanalen, men olieprisen spiller også en væsentlig rolle. En dekomponering af effekten på euroområdets inflation via transmissionskanalen viser, at handelsforbindelser spiller en vigtig rolle i det nedadrettede scenarie og det negative scenarie, mens finansielle forbindelser har mindre betydning. I det opadrettede scenarie stiger olieprisen med 2,5 pct. i forhold til basisscenariet, mens prisen falder tilsvarende i de to andre scenarier. Ændringer i olieprisen bidrager samlet set med hele 10 basispoint til den afsmittende effekt på inflationen i euroområdet.

Figur C

Dekomponering af effekten på den samlede forbrugerprisinflation i euroområdet

(Afvigelse i procentpoint fra vækstraterne i basisscenariet)

Kilde: ECB's stabs beregninger ved hjælp af ECB-Global.

Anm.: Dekomponeringen opnås ved at køre ECB-Global-modellen, mens den tilsvarende afsmitningskanal er deaktiveret. Residualen opfanger komplementaritet mellem kanalerne.

Boks 3

Alternative udviklingsmønstre for produktiviteten i euroområdet og deres indvirkning på økonomien

Beskæftigelsen i 2023 var stærk set i forhold til produktionen og blev understøttet af flere konjunkturbestemte faktorer. Virksomhederne oprettede eller bevarede arbejdspladser i en situation med stærkere avancer, afdæmpet reallønsvækst, en dynamisk arbejdsstyrke (også understøttet af immigration) og et fald i det gennemsnitlige antal arbejdstimer. Det var baggrunden for den forholdsvis stærke vækst i den samlede beskæftigelse i perioden fra 4. kvartal 2022 til 4. kvartal 2023. Ifølge en model baseret på Okuns lov var beskæftigelsen stærkere end forventet ud fra væksten i realt BNP. Arbejdskraftsproduktiviteten faldt til gengæld i 2023. I fremskrivningerne for juni 2024 er beskæftigelsesvæksten for 1. kvartal 2024 lavere end forventet ud fra Okuns lov[9]. Fremskrivningerne indebærer en gradvis tilbagevenden til den langsigtede sammenhæng, hvilket betyder, at produktiviteten styrkes ved en stigning i BNP-væksten. Trods bedringen er produktivitetsvæksten i basisscenariet fortsat lavere end forventet på baggrund af den gennemsnitlige BNP-vækst i de sidste 20 år. Mens der i basisscenariet er forudsat en konjunkturbestemt genopretning af produktivitetsvæksten, kan produktivitetsvæksten også blive negativt påvirket af faktorer med en mere permanent indvirkning på produktiviteten, fx hystereseeffekter eller forsinkelser i den digitale omstilling eller den grønne omstilling. Det kan imidlertid ikke udelukkes, at produktiviteten også kan rette sig hurtigere end forventet på nuværende tidspunkt – fx kan den blive stimuleret af kunstig intelligens (AI).

I tråd hermed betragtes to scenarier for at vurdere alternative udviklingsforløb for arbejdskraftsproduktiviteten i forhold til basisscenariet:

- Scenarie 1 repræsenterer en mere optimistisk produktivitetsudvikling end basisscenariet. I scenariet antages det, at der sker en hurtigere afvikling af tidligere konjunkturbestemte drivkræfter, der har understøttet beskæftigelsen, fx aftagende hamstring af arbejdskraft og en reduktion af virksomhedernes incitament til at ansætte medarbejdere. Det betyder svagere vækst i beskæftigelsen i fremskrivningsperioden, så arbejdskraftsproduktiviteten er højere end i basisscenariet i Eurosystemets stabs aktuelle fremskrivninger. I dette scenarie antages det, at beskæftigelsesvæksten vil være afdæmpet med hensyn til væksten i realt BNP for at kompensere for den kraftige vækst i beskæftigelsen siden genopretningen fra pandemien. I scenariet er beskæftigelsen 0,5 procentpoint lavere i fremskrivningsperioden (udtrykt kumulativt), mens den trendmæssige produktivitet er uændret i forhold til basisscenariet.

- I scenarie 2 er udsigterne mere pessimistiske, og det antages, at strukturelle faktorer påvirker kapital og totalfaktorproduktivitet (TFP) negativt. Det mere pessimistiske scenarie afspejler muligheden for, at hystereseeffekter fra den tidligere lave efterspørgsel reducerer behovet for at øge produktionskapaciteten, hvilket indebærer lavere stigninger i kapitalapparatet, muligvis i forbindelse med højere energipriser eller geopolitiske spændinger og de deraf følgende forsyningskædeproblemer. I dette scenarie kan virksomhederne justere deres kapacitet og øge kapitalapparatet i et langsommere tempo. Der er også andre strukturelle faktorer i spil, der kan påvirke den trendmæssige TFP. Disse faktorer omfatter mulige forsinkelser i produktivitetsforbedringer som følge af digitale teknologier eller, på mellemlangt sigt, en mere negativ effekt af miljøpolitikker end antaget i basisscenariet i Eurosystemets stabs fremskrivninger. I scenariet antages det, at den trendmæssige produktionsvækst er 0,4 procentpoint lavere end i basisscenariet for hvert år fra 2024 til 2026. Det indebærer, at niveauet for den trendmæssige produktion er 1,2 pct. lavere i 2026 end i basisscenariet, hvilket medfører et mindre kapitalapparat og lavere trendmæssig TFP, mens den trendmæssige arbejdsstyrke er uændret. Derfor er niveauet for den trendmæssige produktivitet også 1,2 pct. lavere i 2026.

Tabel A

Scenariernes hovedtræk

(Afvigelse i procentpoint fra vækstraterne i basisscenariet)

2024 | 2025 | 2026 | akkumuleret | |

|---|---|---|---|---|

Scenarie 1: Lavere beskæftigelse | 0,0 | -0,2 | -0,3 | -0,5 |

Scenarie 2: Lavere trendmæssig produktion | -0,4 | -0,4 | -0,4 | -1,2 |

Scenarierne evalueres ved hjælp af ECB-BASE-modellen og ECB's nye model for hele euroområdet, NAWM II-modellen, hvor en række mulige makroøkonomiske konsekvenser vurderes (tabel B). Scenarie 1 fortolkes ved hjælp af ECB-BASE-modellen. Det alternative udviklingsmønster for beskæftigelsen implementeres i modellen som et negativt stød til efterspørgslen efter arbejdskraft, der også kan fortolkes som udbredelse af arbejdskraftshamstring. Sammenlignet med basisscenariet vil de mere pessimistiske udsigter for beskæftigelsen i scenarie 1 medføre et akkumuleret fald i realt BNP på 0,2 pct. ved udgangen af fremskrivningsperioden, der skyldes lavere indtægter og produktion. Der vil kun være en lille effekt på HICP-inflationen. Scenarie 2 implementeres i første omgang via et yderligere negativt stød til arbejdskraftsproduktiviteten i ECB-BASE-modellens produktionsfunktion, der betyder, at den trendmæssige produktion, der fremstilles arbejdskraftsfaktoren, reduceres. Produktionsgabet i dette scenarie er mindre negativt i 2024-25 end i basisscenariet. Gabet er endda positivt i 2026, hvilket medfører et opadrettet pres på priserne, i takt med at produktionen tilpasses den lavere kapacitet. Ifølge denne model (scenarie 2a) er HICP-inflationen 0,1 procentpoint (0,2 procentpoint) højere end i basisscenariet i 2025 (i 2026), og væksten i realt BNP er 0,2 procentpoint (0,3 procentpoint) lavere i 2025 (i 2026). Som robusthedstjek implementeres scenarie 2 også ved hjælp af NAWM II, gennem et midlertidigt stød til teknologien (TFP) (scenarie 2b). I dette scenarie indarbejder aktørerne det lavere TFP i deres beslutninger, hvilket resulterer i en stærkere effekt på BNP end i scenarie 2a, hvor ECB-BASE-modellen anvendes. Resultaterne for inflationen svarer til resultaterne i scenarie 2a som følge af prisstivheder i NAWM II-modellen og den træge inflationsreaktion (tabel B). Beskæftigelsen svarer til basisscenariet både i scenarie 2a og scenarie 2b[10].

Begge scenarier viser potentielle risici for basisfremskrivningerne. Der er ikke tilknyttet en sandsynlighed for, at scenarierne bliver til virkelighed, men udformningen af disse to potentielt forskellige scenarier bidrager til at fremhæve de makroøkonomiske konsekvenser ved forskellige udviklinger i arbejdskraftsproduktiviteten[11].

Tabel B

Effekt på makroøkonomiske variabler

(Afvigelse i procentpoint fra vækstraterne i basisscenariet)

| Vækst i realt BNP | HICP-inflation | Ex post-udledt arbejdskraftsproduktivitet | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | akkum. | 2024 | 2025 | 2026 | akkum. | 2024 | 2025 | 2026 | akkum. | |

Scenarie 1: ECB-BASE-modellen, stød til efterspørgslen efter arbejdskraft | 0,0 | -0,1 | -0,1 | -0,2 | 0,00 | 0,00 | -0,01 | -0,02 | 0,0 | 0,2 | 0,1 | 0,3 |

Scenarie 2a: ECB-BASE-modellen, produktivitetsstød | 0,0 | -0,2 | -0,3 | -0,5 | 0,01 | 0,08 | 0,17 | 0,25 | -0,1 | -0,2 | -0,3 | -0,6 |

Scenarie 2b: NAWM II-modellen, midlertidige stød til teknologien | -0,1 | -0,3 | -0,4 | -0,9 | 0,03 | 0,11 | 0,16 | 0,30 | -0,2 | -0,4 | -0,5 | -1,1 |

Anm.: ECB-BASE-modellen blev simuleret ved at fastholde finans- og pengepolitik, og valutakursspænd og finansielle spænd, i forhold til basisværdierne. I scenarie 1 afhænger modelsimuleringen af udviklingsmønstret i beskæftigelsen. I scenarie 2a afhænger simuleringen af udviklingsmønstret i den trendmæssige produktion, hvor simuleringen lader (arbejdskrafts)produktiviteten for produktionsfunktionen tilpasser sig. I forhold til basisscenariet betyder forskydningen i den trendmæssige produktion, at målet for ledig kapacitet øges and løfter priserne ved hjælp af en Phillips-kurve-relation. En lavere trendmæssig produktion indebærer også en negativ justering af reallønsmålet og medfører derfor lavere realløn (og lavere nominel løn). Lønjusteringerne medfører mere ex post-udledt endogen beskæftigelse. En lavere trendmæssig produktion resulterer – med en vis forsinkelse – i et fald i produktion og udgifter. Scenarie 2b NAWM-simuleringen blev foretaget via uventede stød til det midlertidige stød til teknologien, hvilket indebærer, at den korte rente stiger. Et mindre midlertidigt stød til teknologien udløser en stigning i marginalomkostningerne, som medfører højere indenlandske priser. Når den indenlandske efterspørgsel kun langsomt tilpasser sig til faldet i udbuddet, stiger både beskæftigelsen og den nominelle løn. Samtidigt resulterer apprecieringen som følge af højere renter i lavere importpriser, og derfor bliver stigningen i forbrugerpriserne mindre end stigningen i de indenlandske priser. Ex post-udledt arbejdskraftsproduktivitet henviser til realt BNP i scenariet divideret med beskæftigelsen i scenariet, dvs. efter endogene tilpasninger gennem modellerne.

Boks 4

Sammenligning med prognoser udarbejdet af andre institutioner og den private sektor

Eurosystemets stabs fremskrivninger fra juni 2024 ligger generelt i den øvre ende af eller en smule over intervallet i andre prognoser med undtagelse af den samlede inflation i 2026. Eurosystemets stabs fremskrivning af væksten for 2024 og 2026 ligger en smule over prognoser fra andre institutioner og den private sektor, mens den er tæt på gennemsnittet for de øvrige tilgængelige prognoser for 2025. Hvad angår HICP-inflationen for 2024 ligger Eurosystemets stabs fremskrivning en smule over de fleste andre prognoser. I nogle tilfælde skyldes det sandsynligvis mere ajourførte oplysninger om energipriserne. For 2025 ligger den – sammen med OECD's seneste prognose – øverst i et ret snævert interval. For 2026 er Eurosystemets stabs fremskrivning af inflationen den eneste, der afviger fra 2,0 pct., idet den ligger på 1,9 pct. Hvad angår HICP-inflationen ekskl. energi og fødevarer er Eurosystemets stabs fremskrivning en smule over det snævre interval i andre prognoser for 2024 og 2025.

Tabel

Sammenligning af de seneste prognoser for væksten i realt BNP, HICP-inflation og HICP-inflation ekskl. energi og fødevarer i euroområdet

(Ændringer i pct. år til år)

| Offentliggjort | BNP-vækst | HICP-inflation | HICP-inflation ekskl. energi og fødevarer | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Eurosystemets stabs fremskrivninger | Juni 2024 | 0,9 | 1,4 | 1,6 | 2,5 | 2,2 | 1,9 | 2,8 | 2,2 | 2,0 |

Consensus Economics | Maj 2024 | 0,6 | 1,4 | 1,5 | 2,3 | 1,9 | 2,0 | 2,6 | 2,1 | - |

Europa-Kommissionen | Maj 2024 | 0,8 | 1,4 | - | 2,5 | 2,1 | - | 2,7 | 2,1 | - |

OECD | Maj 2024 | 0,7 | 1,5 | - | 2,3 | 2,2 | - | 2,6 | 2,1 | - |

IMF | April 2024 | 0,8 | 1,5 | 1,4 | 2,4 | 2,1 | 2,0 | - | - | - |

Survey of Professional Forecasters | April 2024 | 0,5 | 1,4 | 1,4 | 2,4 | 2,0 | 2,0 | 2,6 | 2,1 | 2,0 |

Kilder: Consensus Economics Forecasts, 16.maj 2024 (data for 2026 er hentet fra undersøgelsen i april 2024), Europa-Kommissionens forårsprognose 2024, 15. maj 2024, OECD Economic Outlook, 2. maj 2024, IMF World Economic Outlook, 16. april 2024, ECB Survey of Professional Forecasters, 12. april 2024.

Anm.: Disse prognoser kan ikke sammenlignes direkte, hverken indbyrdes eller med Eurosystemets stabs makroøkonomiske fremskrivninger, idet de er afsluttet på forskellige tidspunkter. Prognoserne anvender desuden forskellige metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie, gas og andre råvarer. Eurosystemets stabs makroøkonomiske fremskrivninger opgiver årlige vækstrater for realt BNP, der er korrigeret for antal arbejdsdage pr. år, hvilket ikke gælder de årlige vækstrater, som opgives af Europa-Kommissionen og IMF. I andre prognoser bliver det ikke præciseret, om de opgivne data er korrigeret for antal arbejdsdage.

© Den Europæiske Centralbank 2024

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB glossary (findes kun på engelsk).

HTML ISBN 978-92-899-6565-1, ISSN 2529-4644, doi:10.2866/433960, QB-CF-24-001-DA-Q

Skæringsdatoen for de tekniske antagelser var 15. maj 2024. Fremskrivningerne for den globale økonomi blev afsluttet 16. maj, og de makroøkonomiske fremskrivninger for euroområdet blev afsluttet 22. maj. Eurostat offentliggjorde 31. maj det foreløbige skøn over euroområdets HICP-inflation for maj. Der var fuld overensstemmelse mellem dette skøn og Eurosystemets stabs juni 2024-fremskrivninger for den samlede inflation. De aktuelle makroøkonomiske fremskrivninger dækker perioden 2024-26. Ved fortolkningen af dem bør der tages højde for, at en så langvarig fremskrivningsperiode er forbundet med meget stor usikkerhed. Yderligere oplysninger findes i artiklen "The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis", Economic Bulletin, 8. udgave, ECB, 2019. En komplet database over tidligere makroøkonomiske fremskrivninger udarbejdet af ECB's og Eurosystemets stab findes i databasen for makroøkonomiske fremskrivninger på ECB's websted. Databasen indeholder mange kvartalsvise variabler.

Henvisninger til økonomiske indikatorer på verdensplan og/eller globale aggregerede økonomiske indikatorer i dette afsnit omfatter ikke euroområdet.

Eurostats første fordeling af væksten i realt BNP i 1. kvartal 2024 bliver først offentliggjort efter afslutningen af fremskrivningerne fra juni 2024. Den her angivne fordeling er baseret på foreløbige oplysninger fra et antal eurolande og Eurosystemets stabs skøn.

Skøn over effekten er forbundet med betydelig usikkerhed. Se boksen "A model-based assessment of the macroeconomic impact of the ECB's monetary policy tightening since December 2021", Economic Bulletin, 3. udgave, ECB, 2023.

Se O. Arce og D. Sondermann, "Low for long? Reasons for the recent decline in productivity", ECB's blog, 6. maj 2024.

Finanspolitikken i euroområdet defineres som ændringen i den konjunkturkorrigerede primære saldo, hvor data på indtægtssiden justeres for tilskud fra Next Generation EU (NGEU) (se anm. til tabel 44).

Se også "Assessing the macroeconomic effects of climate change transition policies", Economic Bulletin, 1. udgave, ECB, 2024.

De anvendte markedspriser er dem, der var gældende 15. maj 2024 (skæringsdatoen for de tekniske antagelser).

Okuns lov estimeres ved hjælp af en autoregressiv model med distribueret forsinkelse – ARDL (1,1) – med en dummyvariabel, der anvendes på 2. og 3. kvartal 2020 til at se bort fra de store udsving i de to kvartaler, der blev mest påvirket af pandemien.

Som følge af den indenlandske efterspørgsels træge reaktion på faldet i udbuddet, beskæftigelsen og nominelle lønninger stiger begge scenarierne.

Bemærk, at modellerne er symmetriske i deres reaktion på positive og negative stød, så en reaktion på det omvendte scenarie af det, der er med i boksen, vil give resultater, der er symmetriske i forhold til det, der drøftes her.

-

14 June 2024

-

20 June 2024