Az elmúlt év áttekintése

Az EKB 2023-ban megszilárdította az euroövezeti infláció letörése terén elért eredményeket. A fogyasztóiár-index alapján mért infláció az év elején még rekordmagasságokban járt. A korábbi kínálati és keresleti sokkok negatív hatásai ugyan enyhültek, de továbbra is felhajtották az árakat. Két lényeges fejlemény azonban megágyazott az infláció év közbeni meredek visszaesésének.

Az első, hogy a korábbi sokkok hatásai elkezdtek gyengülni. Az Oroszország Ukrajna elleni indokolatlan háborújának következményeként megugró energiaárak visszaestek, a globális ellátásban jelentkező szűk keresztmetszetek pedig tovább lazultak. Kiemelendő, hogy 2023-ban az energiaárak zuhanásának tudható be az inflációcsökkenés fele. A második fejlemény az, hogy az EKB tovább szigorította a monetáris politikát, ami a kereslet visszafogása révén hozzájárult az infláció mérséklődéséhez. Januártól szeptemberig összesen további 200 bázisponttal emeltük a kamatokat.

Ennek során a rendkívül bizonytalan környezetre tekintettel változatlanul adatfüggő megközelítést alkalmaztunk a kamatlábdöntések meghozatalában. A szükséges kamatlábemelés mértékének pontos kalibrálása érdekében bevezettük a következő három szempontot: inflációs kilátások, az inflációs alapfolyamat dinamikája és a monetáris politikai transzmisszió ereje. Szeptemberre az inflációs kilátások javulását és erőteljes monetáris politikai transzmissziót tapasztaltunk. Az alapinfláció viszont magas maradt, és a belföldi ároldali nyomás is erős volt.

Ennek alapján megállapítottuk, hogy az EKB irányadó kamatlábai elérték azt a szintet, amely kellően hosszú ideig fenntartva jelentősen hozzájárulna ahhoz, hogy az infláció megfelelő időben visszatérjen az általunk meghatározott célértékhez. Ugyanakkor vállaltuk, hogy a szükséges ideig ezen a szinten tartjuk a kamatlábakat, miközben továbbra is ugyanazon kritériumokon alapuló, adatfüggő megközelítést alkalmazunk a restrikció megfelelő szintjének és időtartamának meghatározása érdekében.

Ezzel egyidejűleg előrehoztuk az eurorendszer mérlegének normalizálását, hogy összhangban maradjon az általános alapállásunkkal. A mérleg 2023-ban több mint 1 billió euróval szűkült, ami nagyrészt a célzott, hosszabb lejáratú refinanszírozási műveleteink keretében felvett összegek előtörlesztése, illetve futamidejük lejárta miatt következett be. Az év során az eszközvásárlási programunk keretében történő újrabefektetéseket is leállítottuk. Decemberben pedig bejelentettük a pandémiás vészhelyzeti vásárlási program keretében történő újrabefektetések fokozatos kivezetését.

Nemcsak az infláció letörése terén elért eredményeket szilárdítottuk meg, hanem az éghajlatváltozással kapcsolatos kockázatok feladatainkban való figyelembevételére irányuló munkánkkal is előrehaladtunk. Márciusban közzétettük az eurorendszer vállalati szektort érintő állományairól szóló első, éghajlattal kapcsolatos pénzügyi adatközléseket. A vállalati eszközökbe való újrabefektetéseink szén-dioxid-intenzitása mintegy kétharmaddal csökkent a 2022 októberétől számított 12 hónapban, ekkortól ugyanis elkezdtük növelni az éghajlati szempontból jobb teljesítményt nyújtó kibocsátók súlyát.

2023-ban a munkánk szempontjából döntő másik területen, a fizetésforgalomban is jelentős előrelépést tettünk. Márciusban elindítottuk új nagybani fizetési rendszerünket, a T2-t. A T2 támogatja az európai pénzügyi piacok harmonizálását és hatékonyságát, új valós idejű bruttó elszámolási rendszert vezet be, amely felváltja a 2007 óta működő TARGET2 rendszert, valamint észszerűsíti a jegybankpénzzel való likviditáskezelést.

Emellett novemberben elindítottuk a digitális euróval kapcsolatos projekt előkészítő szakaszát, amely a sikeres, kétéves vizsgálati szakaszt követi, és lefekteti a digitális euro esetleges kibocsátásának alapjait. A digitális euro kiegészítené, de nem váltaná fel a készpénzt. Változatlanul a készpénz a leggyakrabban használt fizetőeszköz az euroövezet polgárai körében, egyértelműen többségben vannak azok, akik fontosnak tartják a készpénzes fizetés lehetőségét.

Az EKB részben ezért készít elő új sorozatot az eurobankjegyekből, amelyek az európai egység legkézzelfoghatóbb látható jelképei. A Kormányzótanács 2023 nyarán végzett két nyilvános felmérés eredményei alapján választotta ki az új sorozat két lehetséges témáját: az egyik az „európai kultúra”, a másik pedig a „folyók és madarak”. Ami a jövőt illeti, az európai polgároknak lehetőségük lesz elmondani a véleményüket arról, hogy a szűkített listán szereplő lehetséges grafikai tervek közül melyeket részesítik előnyben. Az EKB előreláthatólag 2026-ban dönt a végleges dizájntervekről.

Az EKB fennállásának 25. évfordulója alkalmából az euroövezetben üdvözölhetjük Horvátországot. Horvátországban januárban vették át az eurót, így már húsz ország tagja az euroövezetnek, tehát számuk a közös pénz bevezetése óta csaknem megkétszereződött. Az euroövezet bővülése azt tükrözi, hogy monetáris uniónk továbbra is vonzó az egyre kiszámíthatatlanabb világban. 2023-ban közel rekordmagas maradt az euro támogatottsága az emberek körében.

Mindez nem valósulhatott volna meg az EKB munkatársainak szorgalmas munkája és kötelességtudata nélkül, amelynek köszönhetően sikerült megőriznünk az árstabilitást az euroövezetben élők számára. Megtiszteltetés számomra, hogy vezethetem őket és ezt az intézményt.

Frankfurt am Main, 2024. április

Christine Lagarde

elnök

Az esztendő számokban

|

|

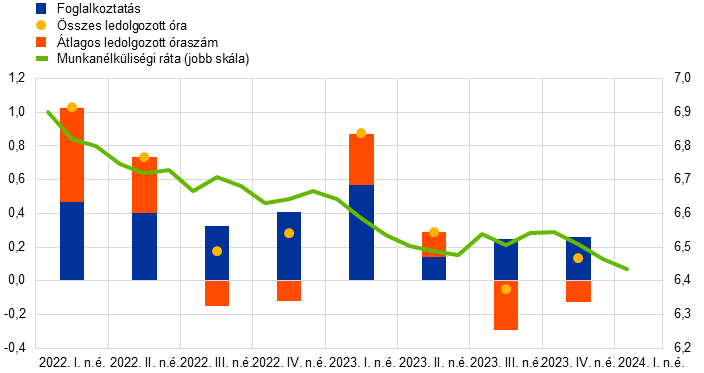

Az euroövezeti munkaerőpiac reziliens volt | Az infláció meredeken csökkent az euroövezetben |

|

|

2023-ban az euroövezeten belül a munkanélküliségi ráta átlagosan [6,5%] volt, miután a januári 6,6%-ról márciusban 6,5%-ra esett, míg az év hátralevő részében lényegében stabil maradt. | 2023 decemberében a fogyasztóiár-index alapján mért infláció az euroövezetben 2,9%-ot tett ki, vagyis csökkent a 2022. decemberi 9,2%-ról. A mérséklődés az összetevők egyre szélesebb körére terjedt ki. |

|

|

Az EKB tovább emelte irányadó kamatlábait | Tovább erősödött az euroövezeti bankok ellenálló képessége |

|

|

Az EKB további 200 bázisponttal emelte irányadó kamatlábait 2023 folyamán, 4%-ra növelve a betéti rendelkezésre állás kamatlábát. A monetáris politika szigorítása erőteljesen érvényesült a gazdaságban. | Az euroövezeti bankok elsődleges alapvető tőkemegfelelési mutatója 15,6%-on állt a harmadik negyedévben. A mutató a banki portfóliók nagyobb jövedelmezőségét és kockázatmentesítését tükrözve megközelítette az európai bankfelügyelet indulása óta mért eddigi legmagasabb értéket. |

|

|

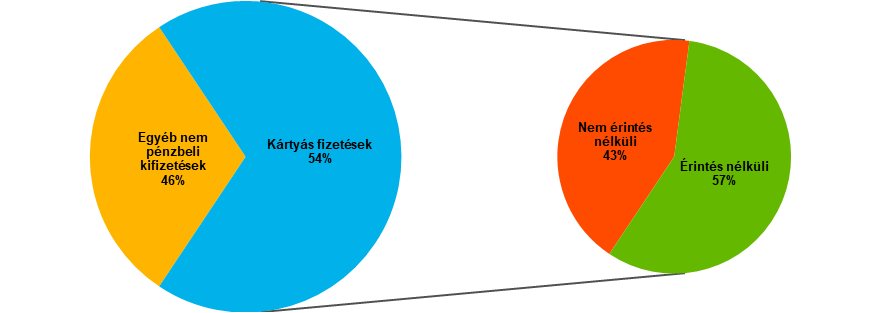

Fizetési preferenciák | Az EKB éghajlatváltozásra vonatkozó új statisztikai mutatói |

|

|

Az euroövezeti polgárok 60%-a úgy véli, hogy fontos a készpénzes fizetés lehetősége. Az euroövezeti fogyasztóknak ugyanakkor valamivel több mint a fele előnyben részesíti a kártyás vagy egyéb elektronikus fizetési módokat. | Szélesebb értelemben vett klímaakciótervének részeként az EKB statisztikai mutatók három új készletét tette közzé a fenntartható finanszírozásra, a szén-dioxid-kibocsátásra és fizikai kockázatokra vonatkozóan. |

|

|

Az Európai Központi Bank fennállásának 25. évfordulója | A vállalati szektor portfóliójának dekarbonizálása |

|

|

2023-ban az EKB „Az egység értéke” üzenettel ünnepelte fennállásának 25. évfordulóját, ami alkalmat adott arra, hogy rámutasson a közös valuta sikerére és arra, hogy milyen előnyökkel jár a közös valuta az európai emberek számára. | Az újrabefektetések karbonintenzitása több mint 65%-kal csökkent a jobb éghajlati teljesítménnyel bíró újrabefektetések 2022. októberi kezdetét követő 12 hónapban. |

1 Az EKB monetáris politikai szigorításának folytatódó erőteljes érvényesülésével meredeken csökken az infláció

2023-ban a világgazdaság kezdetben a vártnál jobban teljesített, és mérsékelt ütemben tovább bővült. A bővülés főként a feltörekvő piacgazdaságok és az Egyesült Államok gazdasági növekedésének volt köszönhető, miközben a fejlett gazdaságok többségére erősebben hatottak a szigorú finanszírozási feltételek és a jelentős geopolitikai bizonytalanság. Az energiahordozók árának esésével számottevően mérséklődött a globális infláció, miközben a mögöttes árnyomások jelentősek maradtak. Az euro nomináleffektív és az USA-dollárral szembeni árfolyamai erősödtek.

Az euroövezet gazdasági növekedése 2023. folyamán visszaesett. Az ipari szektorra különösen a gyenge globális kereslet, a szigorúbb finanszírozási feltételek és a magas inputköltségek voltak hatással, míg a szolgáltatási szektort kezdetben még támogatták a gazdaság pandémiát követő újranyitásának utóhatásai. Miközben az EKB kamatláb-szigorítása erőteljesen kihatott a gazdasági tevékenységre, a munkaerőpiac meglehetősen reziliens maradt. Az euroövezeti kormányok folytatták a pandémiára, valamint az energiaár- és inflációs sokkokra válaszul alkalmazott támogató intézkedések kivezetését, részben visszafordítva a korábbi fiskális lazítást. A fogyasztóiár-index alapján mért infláció meredeken csökkent az euroövezetben, ami főként az energiainfláció negatív tartományba esésének tudható be, ahogy mérséklődött az energiaárak 2022-ben bekövetkezett jelentős megugrása. A maginfláció szintén mérséklődni kezdett, támogatva egy általános dezinflációs folyamatot, és tükrözve a múltbeli sokkok enyhülő hatását, valamint a szigorúbb monetáris politika fokozódó hatásait. A külső nyomást ugyanakkor a belföldi árnyomás váltotta fel az infláció legfontosabb mozgatórugójaként, mivel a munkaerőpiac támogatta a nominálbérek erőteljes alakulását, ugyanis a munkavállalók a vásárlóerő infláció által előidézett korábbi gyengülésének kompenzálására törekedtek.

1.1 A fogyasztóiár-index alapján mért infláció csökkenésével a globális gazdasági tevékenység mérsékelt ütemben bővült

Monetáris politikai szigorítás és jelentős bizonytalanság közepette a globális gazdasági növekedés mérsékelt volt

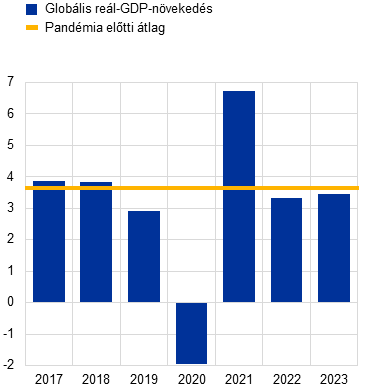

2023-ban folytatódott a világgazdaság mérsékelt ütemű bővülése, és 2022-höz képest a növekedés nagyjából változatlanul 3,5% maradt (1.1. ábra).[1] Jóllehet historikus összehasonlításban visszafogottan alakult, a növekedés magasabb volt az év elején vártnál, amit – a folytatódó monetáris politikai szigorítás ellenére – támogattak az erős munkaerőpiacok és a szolgáltatások iránti élénk kereslet.[2] A világgazdaság hajtómotorját elsősorban a feltörekvő piacgazdaságok és az Egyesült Államok konjunktúrája jelentette, miközben a többi fejlett gazdaság többségében a szigorú finanszírozási feltételek és a geopolitikai tényezők energiaárakra gyakorolt hosszan tartó hatása jelentősebben visszafogták a keresletet. Az Egyesült Államokban a jelentős belső kereslet és az erős munkaerőpiac következtében a gazdaság a vártnál reziliensebb volt. Az Egyesült Államok pénzügyi szektorának év eleji zavara nem járt lényeges makrogazdasági hatással. Kínában a pandémiával kapcsolatos erősen korlátozó intézkedések 2022. decemberi enyhítését követő év eleji gazdasági élénkülésnek véget vetett a lakásszektor újbóli visszaesése, valamint a gyenge belföldi és külső kereslet. A kínai gazdaság mindezek ellenére elérte a kormány által megállapított 5% körüli növekedési célt.

1.1. ábra:

A globális GDP és összetevői

a) Globális reál-GDP-növekedés | b) A globális növekedés összetétele |

|---|---|

(éves százalékos változások) | (hozzájárulás százalékpontban) |

|  |

Forrás: EKB, az EKB szakértőinek számításai és az EKB szakértőinek 2024. márciusi makrogazdasági prognózisa

Megjegyzés: A „globális GDP” nem tartalmazza az euroövezetet. A pandémia előtti átlag a 2012-től 2019-ig terjedő időszakra vonatkozik. A 2023-as értékek a rendelkezésre álló adatokon és az EKB szakértőinek 2024. márciusi makrogazdasági prognózisán alapuló becslések.

A globális kereskedelem lendülete a fogyasztási szerkezetek pandémia utáni normalizálódásával gyengült

2023-ban gyenge volt a világkereskedelem; az import növekedése 1,2%-ra lassult, messze elmaradva az előző év 5,5%-os növekedési ütemétől és a pandémia előtti 3,1%-os átlagtól.[3] A lassulás három fő trendet tükrözött. Az első, hogy a globális kereslet az árukról a szolgáltatások felé mozdult vissza, ahogy a pandémiával kapcsolatos korlátozásokat teljesen kivezették. A második, hogy a belföldi keresleten belül emelkedett a beruházáshoz képest általában kevésbé kereskedelemintenzív fogyasztás részaránya. Végül, a feltörekvő piacgazdaságok, ahol a kereskedelem kisebb mértékben reagál a gazdasági tevékenység változásaira, 2023-ban nagyobb mértékben járultak hozzá a globális konjunktúrához. A kereskedelmet gátló akadályok fokozódása és a lehetséges értéklánc-áthelyeződésre utaló üzleti felmérési eredmények ellenére az aggregált kereskedelmi forgalom elaprózódására utaló bizonyítékok eddig korlátozottak maradtak.

Az infláció csökkent, de a mögöttes árnyomások jelentősek maradtak

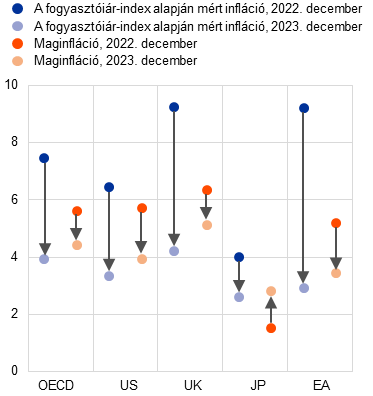

2023-ban a fogyasztóiár-index (CPI) alapján mért infláció az alacsonyabb energiaárak következtében az OECD-országokban – Törökország kivételével – visszaesett a korábbi magas szintekről. Decemberben 3,9%-ra csökkent, 2023 egészét tekintve pedig 5,3%-ot tett ki, szemben a 2022-es 7,3%-kal (1.2. ábra, a) panel). Az energia és az élelmiszerek nélküli infláció mérséklődött, de sokkal kevésbé, ami azt jelzi, hogy a mögöttes árnyomások erősek és széles alapokon nyugvóak maradtak. Ez különösen nyilvánvaló volt a fejlett gazdaságokban, ahol a feszes munkaerőpiacok kedveztek a magas bérnövekedési rátáknak, tartósabbá téve a szolgáltatásárak inflációját (1.2. ábra, b) panel).

1.2. ábra:

Általános és maginflációs ráták az OECD-ben

a) Az általános (fogyasztóiár-index alapján mért) infláció és fő összetevői | b) Infláció a jelentős gazdaságokban |

|---|---|

(éves változások százalékban, havi adatok) | (éves változások százalékban, havi adatok) |

|  |

Forrás: Nemzeti források a Haver Analyticstől, az OECD és az EKB szakértőinek számításai.

Megjegyzés: EA: euroövezet. Az OECD-infláció nem tartalmazza Törökországot, számítása nemzeti CPI-k, valamint a háztartások vásárlóerő-paritáson kifejezett éves végső fogyasztási kiadásaihoz rendelt súlyok alapján történt. A maginfláció nem tartalmazza az energia- és az élelmiszerárakat. A legutolsó adatok 2023 decemberére vonatkoznak.

Az energiahordozók árai csökkentek, mivel az alacsony kereslet túlsúlyban volt a kínálat korlátokkal szemben

Az alacsonyabb kereslet eredményeként 2023 folyamán csökkentek az energiahordozók árai. Az olajárak 4%-kal estek, mivel a fejlett gazdaságok olaj iránti gyenge kereslete többet nyomott a latban, mint a kínai lezárási intézkedések enyhítését követő keresletnövekedés. Az olaj iránti alacsony kereslet emellett bőven ellensúlyozta az OPEC+ csoport kínálatcsökkentésének hatásait és a geopolitikai tényezőkből, többek között az Oroszország elleni szankciókból és a közel-keleti konfliktusból eredő ellátási kockázatokat. Az európai gázárak esése lényegesen nagyobb volt, hiszen folytatódott a gázárak 2022 vége felé kezdődött mérséklődése, amelyek további 58%-kal csökkentek 2023 folyamán. Az európai gázfogyasztás az ipar gyengébb kereslete, a háztartások mérsékeltebb gázfelhasználása és a téli hónapok enyhébb időjárása következtében továbbra is a múltbeli átlag alatt maradt. A cseppfolyósított földgáz (LNG) stabil szállítása ugyancsak lehetővé tette az európai országok számára, hogy teli gáztározókkal kezdjék a fűtési szezont. Az előző évhez képest nagyobb európai gázpiaci stabilitás ellenére az ellátási kockázatok, például az ausztrál LNG-termináloknál előfordult sztrájkok, továbbra is jelentős árvolatilitással jellemzett időszakokat okoztak, szemléltetve az európai gázpiac érzékenységét az orosz gáz importjáról való átállás idején.

Az euro nomináleffektív és az USA-dollárral szembeni árfolyamai erősödtek

Az év végi adatok alapján a jelentős évközi ingadozások közepette erősödtek az euro nomináleffektív (+3,9%) és USA-dollárral szembeni (+3,4%) árfolyamai. Az árfolyamdinamikákat elsősorban a monetáris politikák változásainak és a volatilis gazdasági kilátásoknak az eredményeként kialakuló piaci várakozások befolyásolták. Az euroövezet kedvezőbbé vált makrogazdasági feltételei és a monetáris politikai szigorítás gyorsabb üteme által az év első felében kezdetben támogatott euro július közepén elkezdett leértékelődni az USA-dollárral szemben. A dollár széles körű erősödése gazdasági adatokkal kapcsolatos pozitív meglepetéseknek és az Egyesült Államok hosszabb idejű szigorúbb monetáris politikai irányultságára vonatkozó piaci várakozásoknak volt tulajdonítható. Az irányvonalnak az év vége felé, csökkenő inflációs ráták közepette elvégzett újraértékelése az euro újbóli felértékelődését eredményezte. A főbb kereskedelmi partnerek valutái közül az euro jelentősen erősödött a török lírával, az orosz rubellel, a japán jennel és a norvég koronával szemben. Ugyanakkor gyengült az angol fonttal, a svájci frankkal és a lengyel zlotyval szemben.

2023 végén a geopolitikai feszültségek további eszkalációja, a kínai gazdaság erősebb lassulása, valamint az előre látottnál szigorúbb monetáris politikát megkövetelő tartósabb inflációs nyomások jelentették a globális gazdasági növekedés kilátásainak fő kockázatait. Az ilyen kockázatok beteljesülése visszavetné a globális gazdasági tevékenységet. Ráadásul a globális nyersanyagpiacok igen érzékenyek maradtak a kínálati kockázatokra, amelyek viszont táplálhatnák az inflációt, és fékezhetnék a globális növekedést az előttünk álló évben.

1.2 A gazdasági tevékenység stagnál az euroövezetben

A magasabb kamatlábak hatásainak kiterjedésével erőtlenedett az euroövezeti növekedés

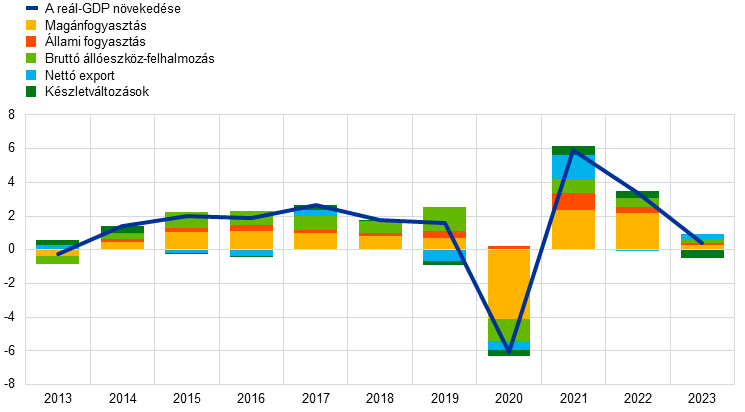

2023-ban az euroövezet reál-GDP-je 0,4%-kal nőtt a 2022-ben elért 3,4%-os növekedést követően (1.3. ábra). A növekedés a belső kereslet és a nettó kereskedelem pozitív hozzájárulását tükrözte. A készletek változásának mérséklő hatása volt. Az év végére az euroövezeti kibocsátás a pandémia előtti (2019 utolsó negyedévi) szintjét 3,0%-kal, míg a 2022 első negyedévében (amikor Oroszország megtámadta Ukrajnát) megfigyelt szintjét 1,4%-kal haladta meg. A növekedés lassulása 2023-ban nagyrészt a háború káros következményeinek volt tulajdonítható, amelyek különböző hatásokat gyakoroltak az egyes országokban, tükrözve azok eltérő gazdaságszerkezetét. Miközben az ipari szektor különösen ki volt téve a szigorúbb monetáris politika, a magas energiaárak és a gyengülő globális kereslet következményeinek, a szolgáltatási szektor viszonylag jól tartotta magát, itt ugyanis továbbra is érvényesültek a pandémia utáni újranyitás kedvező hatásai. Az év vége felé ugyanakkor már szélesebb körben volt megfigyelhető a növekedési dinamika gyengesége, ahogy a magasabb kamatlábak hatása átterjedt a különböző szektorokra, és a gyenge ipari szektor a szolgáltatásokban is éreztetni kezdte hatását.

1.3. ábra:

Az euroövezet reál-GDP-je

(éves százalékos változások; hozzájárulások százalékpontban)

Forrás: Eurostat.

Megjegyzés: A legutolsó adatok 2023-ra vonatkoznak.

A fogyasztói kiadások inkább a szolgáltatásokat, mint az árukat célozták

A magánfogyasztás növekedése jelentősen gyengült 2023-ban. Az év első felében stagnált, mivel az árucikkekre fordított kiadások folytatódó visszaesése – ahogy az a kiskereskedelmi forgalom volumenében érzékelhető (1.4. ábra) – ellensúlyozta a szolgáltatások iránti továbbra is pozitív keresletet. A harmadik negyedévben a magánfogyasztás a háztartások szolgáltatásokra irányuló fogyasztása miatt nőtt, amit tovább fokoztak az újranyitási utóhatások, valamint a tartós cikkek vásárlásának felfutása. Az árucikkekre (ideértve féltartós és nem tartós cikkeket) fordított összes kiadás a szigorúbb finanszírozási feltételek közepette tovább csökkent. A háztartások kiadásai 2023-ban összességében 0,5%-kal nőttek. 2023-ban a háztartások kiadásait valamelyest támogatta a rendelkezésre álló reáljövedelem, mivel nagyobb ütemben növekedtek a nominálbérek, az infláció fokozatosan lassult, és a munkaerőpiac reziliens maradt. Mindazonáltal úgy tűnik, hogy a szigorúbb finanszírozási feltételek reálgazdaságban való érvényesülése visszafogta a háztartások kiadásait, mivel továbbra is jelentős volt a megtakarítások állománya.

1.4. ábra:

Euroövezeti termelés és kiskereskedelem

(index: 2022. június = 100)

Forrás: Az Eurostat és az EKB számításai.

Megjegyzés: A kiskereskedelmi adatok reálértéken szerepelnek. A szolgáltatások esetében a legutolsó adatok 2023 decemberére vonatkoznak, minden egyéb esetben 2024. januárra.

A beruházásokat a szigorúbb finanszírozási feltételek mérsékelték

2023 folyamán lassult a nem építési jellegű beruházások (azaz a nem lakáscélú magánberuházások) növekedése.[4] Míg az első negyedévben a kínálati szűk keresztmetszetek enyhülése következtében erőteljes növekedés volt látható, a negyedéves növekedési ütemek fokozatosan mérséklődtek és a beruházások visszaestek a negyedik negyedévben, ahogy mind a belföldi, mind a külföldi kereslet gyengült, az elmaradások megszűntek, a vállalati nyereségtermelés lassult, és a finanszírozási feltételek szigorodtak. Egyéb tényezők mellett az Oroszország Ukrajna elleni háborújából és a közel-keleti konfliktusból adódó bizonytalanság valószínűleg szintén mérsékelték a beruházásösztönzőket a cégek számára. A bőséges nyereség, a jelentős készpénztartalékok, továbbá az eladósodottság csökkenése mindazonáltal összességében erősítették a vállalati mérlegeket az elmúlt néhány évben, és más kiadási összetevőkhöz viszonyítva a digitalizációt, valamint az éghajlattal kapcsolatos beruházásokat támogató Next Generation EU (NGEU) programból származó pénzügyi forrásokkal együtt némi rezilienciát biztosítottak a beruházásoknak. Összességében a nem építőipari beruházások 2,9%-kal bővültek 2023-ban.

Az építési beruházások 2023 folyamán összességében tovább gyengültek. Ennek fő oka az volt, hogy a magas építési költségek miatt mérséklődtek a lakóingatlanokba történő építési beruházások, tovább emelkedtek a jelzálogkamatlábak, és szigorodtak a banki hitelezési standardok, ami nehezebbé tette a háztartások számára a finanszírozáshoz jutást, valamint visszafogta a lakóingatlanok iránti keresletet. Az építés más területei – például a mélyépítés – az állami infrastrukturális beruházásoknak köszönhetően reziliensebbek maradtak. 2023 végén az építési beruházások 2,1%-kal haladták meg a pandémia előtti szintet, vagyis 2023-ban összesen 0,6%-kal estek vissza.

Az euroövezet árukereskedelmi mérlege 2023-ban ismét többletet mutatott az olcsóbb importált energiahordozók környezetében. A gyenge külső kereslettel összefüggésben az export növekedése visszafogott maradt. A feldolgozóipari kivitelnek kedvezett a kínálati szűk keresztmetszetek enyhülése, miközben az energiaellátási sokk utóhatásai és az euro effektív felértékelődése elősegítette az export gyengélkedését. A mérsékelt exportteljesítmény az év második felében kiterjedt a szolgáltatások exportjára, ahogy a globális gazdaság újranyitása utáni felgyülemlett kereslet általi támogatás gyengült. A belső kereslet lehűlésével az euroövezet importja is csökkent, mivel a közbenső termékek behozatala a cégek készletleépítése és az energiaimport visszaesése miatt mérséklődött. A kereskedelem 2023-ban összességében enyhén pozitív mértékben járult hozzá az euroövezeti GDP-növekedéshez.

Munkaerőpiac

2023-ban az euroövezeti munkaerőpiac összességében reziliens maradt, bár a munkaerőpiaci folyamatok és év végi felmérési mutatók lehűlésre utaltak. 2023-ban az euroövezeti munkanélküliségi ráta átlagosan 6,5%-on állt, miután a januári 6,6%-ról márciusban 6,5%-ra esett, és az év hátralevő részében lényegében stabil maradt (1.5. ábra). A stagnáló gazdaság közepette jól alakult az összfoglalkoztatás és a ledolgozott órák teljes száma, ezek 1,4%-kal, illetve 1,6%-kal emelkedtek 2023-ban. Az átlagosan ledolgozott órák száma 2023-ban mindössze 0,2%-kal nőtt, 2023 negyedik negyedévében pedig 1,3%-kal a pandémia előtti szint alatt állt, feltehetően olyan tényezőknek köszönhetően, mint a munkaerő-tartalékolás (vagyis hogy a visszaesések idején a vállalatok a szükségesnél több munkavállalót tartottak meg) és a betegszabadság növekedése. A munkaerőpiaci részvétel a 15–74 éves korcsoportban 2023 negyedik negyedévében 65,7%-os szintre nőtt, azaz 1,1 százalékponttal haladja meg a pandémia előtti szintet. Az év második felében a munkaerő iránti kereslet az enyhülés néhány jelét mutatta, miközben a betöltetlen álláshelyek aránya még mindig magas volt, de fokozatosan mérséklődött a 2022 második negyedévében elért csúcsról. Mindent egybevetve, miközben az EKB kamatlábemelései továbbra is erőteljesen érvényesültek a gazdaságban, az összfoglalkoztatás és az euroövezeti munkaerőpiac – az Európai Unió olyan céljai, amelyekhez az EKB is hozzá tud járulni, amennyiben ez nem veszélyezteti az árstabilitás fenntartását – viszonylag reziliens maradt.

1.5. ábra

Munkaerőpiac

(bal oldali skála: negyedéves százalékos változások; jobb oldali skála: százalékos arányok)

Forrás: Az Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések a munkanélküliségi rátát illetően 2024 januárjára, a foglalkoztatást és a ledolgozott munkaórák számát illetően pedig 2023 negyedik negyedévére vonatkoznak.

1.3 Fiskális politikai intézkedések egy kihívást jelentő makrogazdasági környezetben

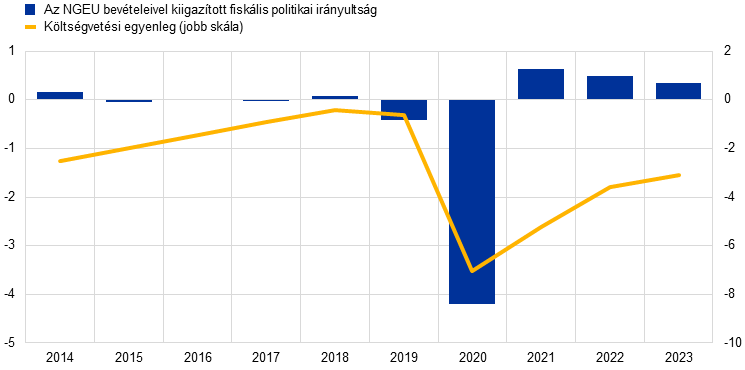

Ahogy a kormányok elkezdték kivezetni a diszkrecionális támogató intézkedéseket, csökkent az euroövezet költségvetési hiánya

2023-ban tovább csökkent az euroövezet államháztartási hiánya egy olyan pályát követve, amely a pandémia csúcsán kezdődött (1.6. ábra).[5] A fiskális politika fokozatos szigorodása a fiskális politikai irányultságban is tetten érhető, amely 2023-ban harmadik éve mérsékelten szigorodott.[6] Ugyanakkor a 2020-as lazításnak eddig csak valamivel több mint egyharmada fordult vissza (1.6. ábra). Ez azt jelenti, hogy a ciklikusan kiigazított költségvetési egyenleg jóval a pandémia előtti szint alatt marad a pandémiával összefüggésben 2020-ban foganatosított tartós intézkedéseknek és a 2022-től kezdődően nyújtott energetikai támogatásnak köszönhetően.

1.6. ábra:

Euroövezeti államháztartási egyenleg és fiskális politikai irányultság

(a GDP százalékában)

Forrás: Az eurorendszer szakértőinek az euroövezetre vonatkozó makrogazdasági előrejelzései, 2023. december és az EKB számításai.

Megjegyzés: A bevételi oldalon a fiskális politikai irányultság mértékét 2021-től kezdődően nettósítottuk az NGEU Helyreállítási és Rezilienciaépítési Eszköze keretében nyújtott támogatásokkal, mivel ezeknek a bevételeknek nincs makrogazdasági szigorító hatása.

Célszerű volna a fiskális politikai irányultság további szigorítása

2023 végi perspektívából nézve a fiskális hatóságok számára kihívást fog jelenteni, hogy az utóbbi négy év ezen kumulatív bővülését miként lehet a legjobban megfordítani (1.7. ábra), és hogyan lehet az adósságrátákat mérsékelni, különös tekintettel arra, hogy a demográfiai folyamatok, a zöld és a digitális átállás, valamint a geopolitikai környezet fiskális mozgásteret fog igényelni a jövőben. A 2024. évi költségvetések euroövezeti szinten a fiskális szigorítási ciklus folytatódására utaltak. Ez nagymértékben tükrözte az energia- és inflációs sokkokra válaszul foganatosított diszkrecionális fiskális intézkedések lazítását. Becslések szerint 2023-ban ezek az intézkedések a GDP több mint 1%-ának feleltek meg, ezeknek azonban várhatóan csak kis része marad érvényben 2024-ben. Megjegyzendő ugyanakkor, hogy a kormányok által a pandémia idején alkalmazott laza intézkedések némelyike tartósabb természetűnek látszott, és a 2024. évi költségvetések alapján nem rövid távra szánták őket. Ez volt a helyzet a megnövekedett transzferekkel és támogatásokkal, sőt bizonyos mértékig az adócsökkentésekkel is.

1.7. ábra:

Az euroövezeti fiskális politikai irányultság és diszkrecionális intézkedések összetétele

(a GDP százalékában)

Forrás: Az eurorendszer szakértőinek az euroövezetre vonatkozó makrogazdasági előrejelzései, 2023. december és az EKB számításai.

Megjegyzés: A bevételi oldalon a fiskális politikai irányultság mértékét 2021-től kezdődően nettósítottuk az NGEU Helyreállítási és Rezilienciaépítési Eszköze keretében nyújtott támogatásokkal, mivel ezeknek a bevételeknek nincs makrogazdasági szigorító hatása. Az „Egyéb intézkedések” kategória főként a pandémia idején hozott intézkedésekre és későbbi kivezetésükre vonatkozik.

A fiskális politikai irányultság további szigorítása a monetáris politika szempontjából is helyénvalónak tűnik. Mivel az energiaválság mostanra jórészt megszűnt, a kormányoknak folytatniuk kellene a vonatkozó támogató intézkedések visszavonását, ami elengedhetetlen a középtávú inflációs nyomások fokozódásának elkerülése érdekében. Máskülönben szigorúbb monetáris politikára lenne szükség. A világjárvánnyal összefüggésben meghozott, illetve az energetikát érintő intézkedések kivezetése mellett a kormányoknak általánosságban lépéseket kell tenniük a stabilabb fiskális helyzet felé annak érdekében, hogy az államháztartás fenntartható pályára álljon.

Az EU-nak szilárd és hiteles keretrendszerre van szüksége a gazdasági- és fiskális politikai koordinációhoz

Továbbra is döntő fontosságú, hogy az EU-nak legyen egy robusztus keretrendszere a gazdaság- és fiskális politikai koordinációhoz és felügyelethez. Hosszas tárgyalásokat követően az Európai Unió Tanácsa 2023-ban megállapodott az EU gazdasági kormányzási kereteinek reformjáról, ami megnyitotta az utat egy, az Európai Bizottság, az EU Tanácsa és az Európai Parlament közötti háromoldalú egyeztetés előtt. 2024 fontos év lesz a megvalósításra történő átmenetben.[7]

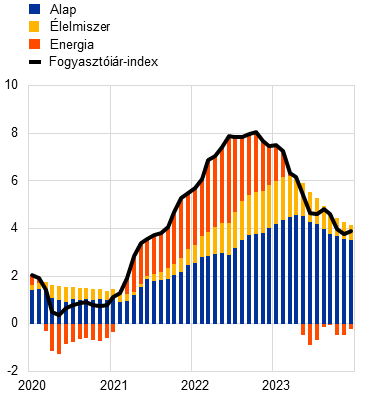

1.4 A fogyasztóiár-index alapján mért infláció meredeken esett az év folyamán

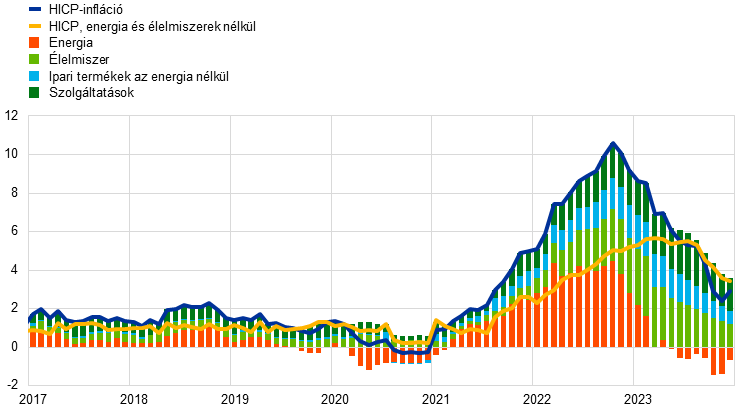

A 2022. decemberi szintről 6,3 százalékpontot esett, és így 2023 decemberében 2,9%-on állt az euroövezetben a harmonizált fogyasztóiár-indexszel (HICP) mért általános infláció. Az egész év során folyamatosan csökkent, miközben a dezinflációs folyamat az év előrehaladtával a maginflációban is megjelent. Novemberben az általános infláció elérte a 2,4%-os ideiglenes mélypontot, több mint két éve nem állt ilyen alacsony értéken, miután meredeken visszaesett a 2022. októberi 10,6%-os csúcsról (1.8. ábra). Decemberben azonban az infláció ismét enyhén felfelé mozdult az energiával kapcsolatos fiskális intézkedéseknek az árszínvonalra gyakorolt egy évvel korábbi lenyomó hatásai miatt. 2023 második felében az infláció minden fő összetevője esetében mérséklődött az éves inflációs ráta, tükrözve a korábbi költségsokkok gyengülő hatását és a szigorúbb monetáris politikai környezetben előálló gyengébb keresletet. Ugyanakkor az éves inflációs ráták (az energiaárak kivételével) az év végén még mindig jelentősen meghaladták hosszú távú átlagaikat, miközben az évesített negyedéves ráták már sokkal közelebb kerültek az ilyen referenciamutatókhoz. Az áruk árdinamikája gyorsabban lassult, mint a szolgáltatásoké, mivel a kínálati szűk keresztmetszetek és az inputköltségek mérséklődése jelentős nyomást vett le. A szolgáltatásárak inflációja a pandémia utáni még mindig erős kereslet, a növekvő munkaerőköltségek és a fiskális intézkedésekhez kapcsolódó átmeneti tényezők következtében az év közepéig emelkedett. Az energia- és élelmiszer-infláció csökkenésével az inflációs ráták euroövezeti országok közötti különbségei is lényegesen kisebbedtek.

1.8. ábra:

Az általános infláció és fő összetevői

(éves százalékos változások; hozzájárulások százalékpontban)

Forrás: Az Eurostat és az EKB számításai.

Megjegyzés: A legutolsó adatok 2023 decemberére vonatkoznak.

Az energiainfláció meredeken esett, miközben az élelmiszer-infláció mérséklődött

Az általános infláció 2022 decembere és 2023 decembere közötti csökkenésének több mint a fele az energiaárak alakulásának volt tulajdonítható. Az energiainfláció 2023. januárban továbbra is magas volt, de az év végére 25,6 százalékponttal negatív tartományba csökkent. Ez a nagykereskedelmi energiaárak 2022-ben bekövetkezett erős megugrásainak mérséklődését tükrözte. Ugyanakkor az energiainfláció némileg volatilis maradt, mivel a nagykereskedelmi energiapiacok érzékenyek voltak az olyan eseményekre, mint a közel-keleti konfliktus. Időközben az élelmiszer-infláció 2023 márciusában 15,5%-os csúcsra jutott. Ezt követően az év hátralevő részében jelentősen csökkent, bár az év vége felé még mindig 6% felett volt az energiahordozókra és más inputokra visszavezethető korábbi költségsokkok tartós hatása, valamint a fajlagos nyereségből és a munkaerőköltségből eredő nagyobb nyomás miatt.

Bár a maginfláció mérséklődni kezdett, az év végén magas maradt

A volatilis energia- és élelmiszer-komponenst nem tartalmazó HICP-inflációval mért maginfláció az első negyedévben tovább emelkedett, később azonban az 5,7%-os csúcsról mérséklődve decemberben 3,4%-ot tett ki. E csökkenést kezdetben az energián kívüli ipari termékek inflációja okozta, mivel a szigorúbb finanszírozási feltételek közepette gyengült az áruk iránti kereslet (lásd az 1.2. szakaszt), és a múltbeli kínálati szűk keresztmetszetekből és magas energiaköltségekből eredően felhalmozódott nyomás kezdett megszűnni. Eközben a szolgáltatások inflációja augusztusig magas szinteken alakult a gazdaság újranyitása utáni továbbra is erős kereslet (az olyan kontaktintenzív szolgáltatási szektorok iránt, mint a rekreáció és az üdülés), valamint az emelkedő munkaerőköltségek eredményeként, különös tekintettel arra, hogy a szolgáltatási szektor költségstruktúrájában a munkaerő aránya nagyobb, mint a feldolgozóiparéban. Az év vége felé viszont a szolgáltatások inflációja is esett, és bizonyos mértékig megerősítette az általános dezinflációs folyamatot. A szolgáltatások inflációjának késleltetett dinamikája továbbá annak köszönhető, hogy a szolgáltatások számos összetevője (pl. lakhatási, postai és egészségügyi szolgáltatások) jellemzően késéssel követi a fogyasztóiár-index alapján mért inflációt. A maginfláció összes többi mutatója is jelentősen mérséklődött az év folyamán, tükrözve a korábbi sokkok gyengülő és a szigorúbb monetáris politika erősödő hatását, jóllehet ezek továbbra is széles tartományt fedtek le, és a legtöbb mutató még mindig egyértelműen meghaladta a pandémia előtti értéket.[8]

Az év további részében a munkaerőköltségek járultak hozzá a legnagyobb mértékben az inflációhoz

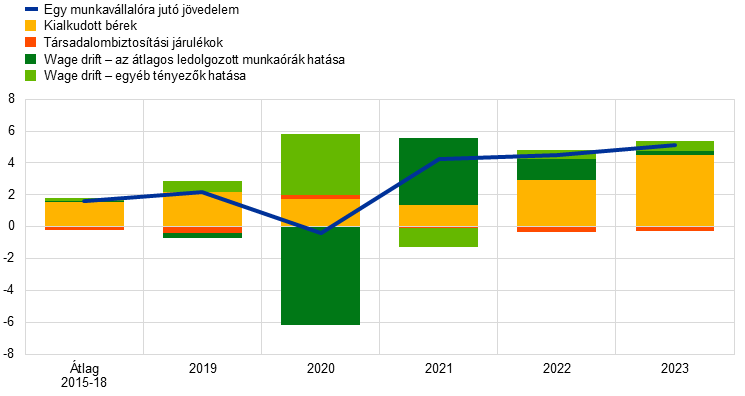

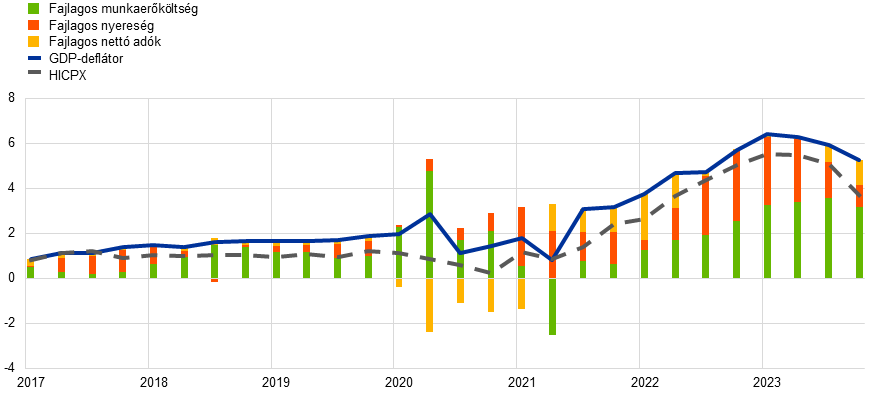

A (belföldi árnyomás megbízható fokmérőjét jelentő) GDP-deflátor növekedése 2023-ban átlagosan 6,0% volt. Ez összhangban állt a -2,9%-os átlagos importár-inflációval, tekintettel arra, hogy az inflációt külső helyett immár belföldi tényezők alakították. Miközben 2022 végén és 2023 elején a nyereségek továbbra is kiemelkedő szerepet játszottak a belföldi árnyomásban (lásd a 2. keretes írást), fokozatosan a munkaerőköltségek váltak a domináns tényezővé, tekintettel a bérek erőteljes növekedésére és a munkatermelékenység csökkenésére (1.9. ábra). A 2022-es 4,5%-ról az egy munkavállalóra jutó javadalmazás éves növekedése 2023-ban átlagosan 5,1%-ra fokozódott. E ráták lényegesen meghaladták a pandémia előtti (2015–2019) 1,7%-os átlagot, amit a továbbra is feszes munkaerőpiacok segítettek elő (lásd az 1.2. szakaszt). A további erősödés részben azt tükrözte, hogy a munkavállalók a nominálbérek vásárlóerejében a múltbeli infláció által előidézett veszteségek kompenzálására törekedtek. 2023-ban a kialkudott bérek növekedése átlagosan 4,5%-ot ért el; a tényleges bérnövekedéshez viszonyított különbség még mindig jelentős – bár a 2021. és 2022. évinél kisebb – „wage drift” komponensre utal.[9] Az év vége felé mind az egy munkavállalóra jutó javadalmazás, mind a kialkudott bérek növekedése elkezdett visszaesni, de a növekedés mértéke nagy maradt, és továbbra is erős nominálbérnyomást jelzett 2024-be lépve. Ez inkább a reálbérek élénkülésére utalt, és nem a bér-ár dinamika destabilizációjának volt a jele.

1.9. ábra:

Egy munkavállalóra jutó javadalmazás az euroövezetben

(éves százalékos változások; hozzájárulások százalékpontban)

Forrás: Az Eurostat, EKB és az EKB számításai.

A hosszabb távú inflációs várakozások enyhén mérséklődtek, és lehorgonyoztak az EKB 2%-os célja körül

A hivatásos előrejelzők átlagos hosszabb távú inflációs várakozásai a 2022 végi 2,2%-ról 2023-ban 2,1%-ra mérséklődtek. Egyéb, például az EKB monetáris elemzőinek felméréséből és a Consensus Economicstól származó felmérési adatok is arra utaltak, hogy a hosszabb távú inflációs várakozások az EKB 2%-os célja körül rögzültek. A hosszabb távú inflációs kompenzáció egyik piaci alapú mutatója (az öt év múlva várható ötéves, inflációhoz kötött swapkamatláb) augusztusban 2,7%-os csúcsra emelkedett, de december végén 2,3%-ra csökkent a vártnál alacsonyabb általános inflációról és mérsékelt gazdasági növekedési kilátásokról szóló hírek közepette (lásd az 1.2. szakaszt). Mindenesetre a kockázati prémiumokkal kiigazított piaci alapú mutatók 2%-hoz nagyon közeli „valódi” várakozásokra utaltak. Fogyasztói oldalon a következő három évre vonatkozó, medián inflációval kapcsolatos várakozások decemberben valamivel e fölött, 2,5%-on maradtak, ami valószínűleg nagy bizonytalanságot, borúlátó gazdasági hangulatot és a bérekhez képest továbbra is magas árszínvonalat tükrözött.[10]

1.5 Az irányadó kamatlábak emelkedésével erőteljesen szigorodtak a hitel- és finanszírozási feltételek

Alacsonyabb kötvényhozamok a monetáris politikai szigorítás ellenére az év végére megváltozott várakozások nyomán

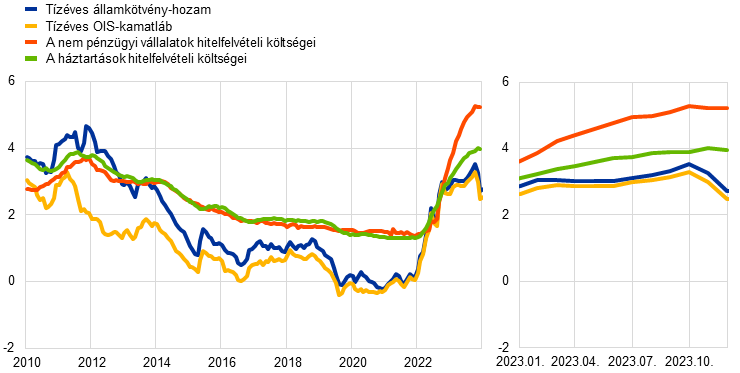

Miközben az inflációs nyomás egész 2023 folyamán jelentős és tartós maradt (lásd az 1.4. szakaszt), az EKB szeptemberig ellentmondást nem tűrően folytatta a monetáris politikai szigorítást, majd azt követően restriktív szinten tartotta irányadó kamatlábait, hogy biztosítsa az infláció visszatérését a 2%-os középtávú célhoz (lásd a 2.1. szakaszt). Az egynapos indexált swap (OIS) tízéves – kockázatmentes – kamatlába 3% körül mozgott az év túlnyomó részében, míg októberben elérte a 3,3%-os csúcsértéket, mielőtt decemberben átlagosan 2,5%-ra esett vissza (1.10. ábra). A tízéves OIS-kamatláb év végi csökkenése a pénzügyi piac kamatlábakra vonatkozó várakozásainak meredek esése miatt következett be, főként miután az infláció a vártnál alacsonyabbnak bizonyult. A várakozások mérséklődését csak részben kompenzálta a futamidős felár emelkedése. A hosszú lejáratú államkötvények hozamai igen szorosan követték az OIS-kamatláb alakulását. Feláraikat nem befolyásolta jelentősen az eurorendszer mérlegének normalizálódási folyamata (lásd a 2.1. szakaszt), és az év végén gyakorlatilag megegyeztek a 2022. decemberi felárakkal. A tízéves névleges államkötvényhozamok euroövezeti GDP-vel súlyozott átlaga 2023 decemberében átlagosan 2,7% volt, 10 bázisponttal elmaradva az egy évvel korábbi szintjétől.

1.10. ábra:

Hosszú távú kamatlábak, valamint hitelfelvételi költségek cégeknek és háztartások számára lakásvásárlás céljára

(százalék/év)

Forrás: Bloomberg, LSEG és az EKB számításai.

Megjegyzés: Havi adatok. Az euroövezeti tízéves államkötvényhozam egy GDP-vel súlyozott átlag. A hitelfelvételi költség mutatóinak kiszámítása a rövid távú és hosszú távú banki hitelkamatlábak aggregálásával, az új üzleti volumenek 24 havi mozgóátlagának felhasználásával történik. A legutolsó adatok 2023 decemberére vonatkoznak.

A részvénypiacokat támogatták az alacsonyabb kockázati prémiumok

2023-ban mind a nem pénzügyi, mind pedig – különösen – a bankszektorban emelkedtek a részvényárfolyamok. A részvénykockázati felárak csökkenése alacsony és mérséklődő volatilitás közepette, a megnövekedett geopolitikai feszültségek ellenére támogatta a részvényárfolyamokat. Az euroövezeti banki részvények indexét a banki bevételek hosszú és rövid távú növekedésére vonatkozó várakozások egyaránt tovább erősítették, miközben az Egyesült Államokban és Svájcban a bankszektorban márciusban megfigyelt piaci turbulenciának jelentős, de átmeneti negatív hatása volt. Az euroövezeti nem pénzügyi vállalati és banki részvényárfolyamok átfogó indexei 2023 végén mintegy 12%-kal, illetve 23%-kal haladták meg 2022 végi szintjeiket. 2022 decemberéhez képest 2023 decemberében estek és átlagosan alacsonyabb szinten álltak a vállalati kötvényhozamok mind a befektetésre ajánlott, mind a magas hozamú szegmensben, köszönhetően az alacsonyabb kockázatmentes kamatlábaknak és a vállalati kötvények hozamfelárai csökkenésének.

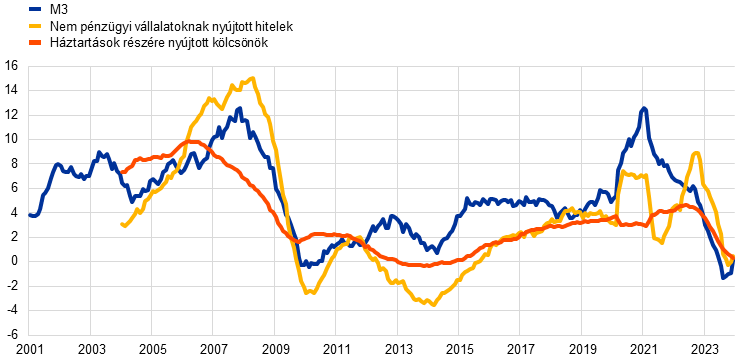

A szélesebb értelemben vett pénzmennyiség és a banki közvetítés tükrözte a monetáris politika szigorítását

A szélesebb értelemben vett pénzmennyiség (M3) stagnált, ami elsősorban a monetáris politika szigorítását tükrözte. Az éves változás mértéke decemberben mindössze 0,1% volt, miután 2023-ban jelentős csökkenés volt tapasztalható és a monetáris unió létrejötte óta első alkalommal átmenetileg negatív tartományba esett (1.11. ábra). A visszaesés a mérsékelt hitelteremtésre, a likvid eszközök tartásának magas alternatívaköltségeire és az eurorendszer mérlegének zsugorodására volt visszavezethető. Miközben a banki mérlegek összességében robusztusak maradtak, a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozatában kölcsönvett összegek visszafizetése és az eurorendszer eszközportfólióinak zsugorodása csökkentette a többletlikviditást. A banki finanszírozási költségek meredeken, bár az irányadó kamatoknál kisebb mértékben emelkedtek, mivel a bankok drágább piaci finanszírozási forrásokhoz fordultak, és magasabb kamatokat kínálva aktívabban versenyeztek az ügyfélbetétekért.

A monetáris politika szigorodásával meredeken emelkedtek a banki hitelkamatlábak a cégek és háztartások számára

2023-ban erős maradt a monetáris politikai szigorításnak a szélesebb értelemben vett finanszírozási feltételekbe való transzmissziója. Amint azt az euroövezeti banki hitelezési felmérés jelezte, a bankok jelentősen tovább szigorították a háztartásoknak és cégeknek nyújtott kölcsönök hitelstandardjait (azaz a belső iránymutatásokat vagy a hitel-jóváhagyási kritériumokat). Ezt megerősítette a vállalkozások finanszírozáshoz jutásáról szóló felmérés a cégekre vonatkozóan és a fogyasztói várakozási felmérés a háztartások vonatkozásában. A névleges banki hitelkamatlábak 2023-ban ismét meredeken emelkedtek, és csaknem 15 év után a legmagasabb szintet érték el. A háztartások lakáscélú hiteleinek összetett banki hitelkamatlába az év végén 4,0%-on állt, azaz 2022 végéhez képest mintegy 100 bázisponttal nőtt, míg a nem pénzügyi vállalatokra vonatkozó megfelelő kamatláb 180 bázisponttal 5,2%-ra ugrott, vagyis csaknem kétszer annyit emelkedett, mint a háztartások esetén látott növekedés (1.10. ábra). A hitelkamatlábak emelkedései gyorsabbak és nagyobbak voltak, mint a monetáris politikai szigorítás korábbi eseteiben, nagyrészt az irányadó kamatlábak 2022 júliusa óta bekövetkezett gyorsabb és jelentősebb emeléseinek köszönhetően. A hitelkamatlábak országok közötti eltérése mérsékelt maradt, ami azt jelezte, hogy az EKB monetáris politikájának változásai az egész euroövezetben zökkenőmentesen érvényesültek a hitelkamatlábakban.

Határozottan gyengült a háztartásoknak és cégeknek nyújtott banki hitelezés

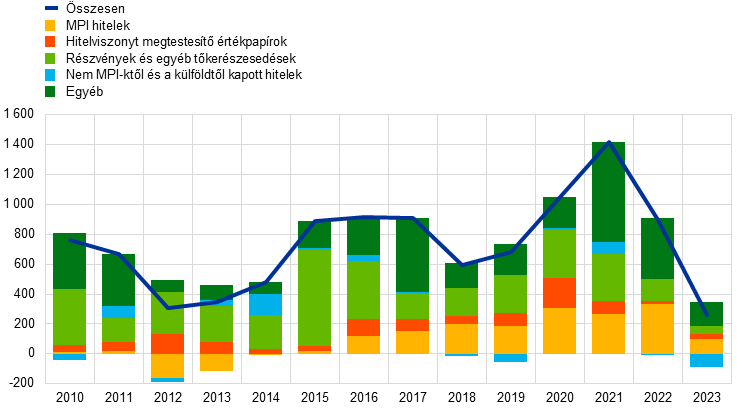

A szigorúbb hitelfeltételek következtében 2023-ban határozottan gyengült a háztartásoknak és cégeknek nyújtott banki hitelezés (1.11. ábra). Az utolsó három negyedévben a havi nettó hiteláramlás csaknem nulla volt. A háztartásoknak nyújtott bankhitelek éves növekedési üteme csökkent, decemberben 0,3%-on állt, ami főként a jelzáloghitelek lassulását tükrözte a 2014 óta először eső lakásárak közepette. A cégeknek nyújtott bankhitelek éves növekedési üteme szintén mérséklődött, decemberben 0,4%-ot ért el, míg a cégek teljes nettó külső forrásbevonása történelmi mélypontra zuhant (1.12. ábra).

1.11. ábra:

Az M3 növekedése, valamint a cégeknek és háztartásoknak nyújtott hitelek növekedése

(éves százalékos változások)

Forrás: EKB.

Megjegyzés: A cégek a nem pénzügyi vállalatokat jelentik. A legutolsó adatok 2023 decemberére vonatkoznak.

1.12. ábra

Cégek nettó külső forrásbevonása

(éves állományváltozások milliárd euróban)

Forrás: EKB és Eurostat.

Megjegyzés: A cégek a nem pénzügyi vállalatokat jelentik. MPI: monetáris pénzügyi intézmény. A „nem MPI-ktől és a külföldtől kapott hitelek” kategóriában az egyéb pénzügyi közvetítők, a nyugdíjalapok és a biztosítótársaságok tartoznak a nem monetáris pénzügyi intézmények közé. Az „MPI-hitelek”, valamint a „nem MPI-ktől és a külföldtől kapott hitelek” hitelértékesítésekkel és értékpapírosítással kiigazítva. Az „Egyéb” az összes és az ábrán megtalálható eszközök különbsége, és főként tulajdonosi hitelekből és kereskedelmi hitelekből áll. A legutolsó adatok 2023 harmadik negyedévére vonatkoznak. A 2023-as éves állományváltozás a 2022 negyedik negyedévétől 2023 harmadik negyedévéig terjedő időszak állományváltozásainak négy negyedévi összegeként kerül kiszámításra.

1. keretes írás

Az éghajlatváltozás makrogazdasági következményei

Az EKB az éghajlatváltozás és a szakpolitikák makrogazdasági következményeinek jobb megértésén dolgozik, hogy a monetáris politikai stratégia 2020–21-es felülvizsgálatát követően vállalt kötelezettségekkel összhangban enyhítse az éghajlatváltozás hatását.[11] E törekvések igencsak relevánsak az EKB elsődleges megbízatása, azaz az árstabilitás fenntartása szempontjából. Az éghajlatváltozás összetettsége, valamint hatásainak nem lineáris és erősen bizonytalan természete kiterjedtebb makrogazdasági elemzést igényel az előrejelzési hibák kiküszöbölése és annak érdekében, hogy megértsük az éghajlatváltozás következtében a gazdaságban kialakult szerkezeti változásokat.

Az éghajlatváltozás már kihatással van az euroövezeti inflációra. Az EKB kutatásainak becslései szerint a 2022-ben tapasztalt szélsőséges nyári meleg egy év után, azaz 2023-ban körülbelül 0,7 százalékponttal növelte Európában az élelmiszer-inflációt (A. ábra).[12] A szolgáltatások inflációját ugyancsak befolyásolhatják a forró nyarak élelmiszerárakra gyakorolt hatása és a turizmussal kapcsolatos szolgáltatások hőmérsékletre való érzékenysége révén.[13] Forróbb éghajlaton nagyobb lehet a magasabb nyári hőmérsékletek inflációra gyakorolt hatása: a 2022-eshez hasonló hőhullám előfordulása a 2035-ös időjárásban – borúlátó forgatókönyv esetén – 1 százalékponttal emelheti az átlagos élelmiszerár-inflációt. Egy optimista forgatókönyv szerint egy hasonló hőhullám hatása csak enyhén lenne kevésbé súlyos (0,8 százalékpont). Az emelkedő hőmérsékleteknek nagyobb hatása lesz a már forróbb régiókra. Ez az inflációra gyakorolt eltérő hatásokat von maga után a különböző euroövezeti országokban, ami nagyobb kihívássá tenné egy egységes monetáris politika transzmisszióját.

A) ábra:

A hőhullámok élelmiszerár-inflációra gyakorolt növekvő hatása Európában

(hőhullám éve, százalékpont)

Forrás: Kotz et al. (Lásd a 12. lábjegyzetet.)

Megjegyzés: Hatások becslése globális panelregressziós megközelítéssel, havi árak és nagy felbontású klímaadatok felhasználásával. Az oszlopok az élelmiszer-inflációnak az alapprognózistól való kumulált eltérését mutatják 12 hónap után a szélsőséges júniusi, júliusi és augusztusi hőmérsékletek eredményeként. Az ábra 1°C-os hőmérséklet-emelkedés rugalmasságainak 21 globális éghajlati modell eredményeivel való kombinálásán alapul. A hőmérsékletek a 2022. nyárinak megfelelő értéken alapulnak (tehát a hőmérséklet-eloszlás felső részében az előrejelzett jövőbeli éghajlatok alapján), és egy optimista károsanyag-kibocsátási forgatókönyv szerinti klímamodell-eredményekből származnak (amely forgatókönyvben a globális hőmérséklet-emelkedések 2100-ban 2°C alatt lennének), valamint egy pesszimista forgatókönyvből (amelyben a károsanyag-kibocsátások a teljes elkövetkező évszázad folyamán nőnének). A hatásokat a melegebb éghajlatokhoz való ambiciózus alkalmazkodással lehetne mérsékelni.

A szélsőséges éghajlati események rövid távon jellemzően csökkentik a gazdasági kibocsátást, de a teljes gazdasági hatás meghaladja a közvetlen és azonnali hatásokat, amelyek például házak, gyárak és gépek megsemmisülése következtében keletkeznének. A példák közé tartoznak a más régiókban vagy szektorokban keletkező fennakadások az ellátási láncokban levő összekapcsolódások vagy a leromlott infrastruktúra következtében. Az érintett szektorok bevételkiesései és alacsonyabb gazdasági kibocsátásai általában csökkenteni fogják az egyéb szektorok termékei és szolgáltatásai iránti keresletet. Egy másik hatás a nagyobb bizonytalanság, aminek lehetséges következményeként a háztartások és a vállalkozások másként tekintenek a katasztrófakockázatra, ezért visszafogják a kiadásaikat.

Hosszabb időtávokon az éghajlatváltozás tartósabban is csökkentheti a kibocsátás növekedését.[14] Például a csökkenő havazás fenyegetni fogja sok európai síterület életképességét, és néhány mediterrán régió túl forróvá válhat a nyári turizmus számára. Ugyanakkor néhány északi régiónak előnye származhat ebből. A mezőgazdasági és erdészeti hozamokat valószínűleg csökkenteni fogják a forróbb átlaghőmérsékletek. Miközben a terményváltás enyhítheti a hatások némelyikét, a kevésbé megjósolható hőmérsékleti és csapadékminták ugyancsak mérsékelhetik a mezőgazdasági termelést. A 19–22°C körüli komfortzóna feletti magasabb hőmérsékletek – amelyek egy melegebb éghajlat esetén valószínűleg gyakrabban fordulnak elő – visszafogják a munkavállalók termelékenységét.

Az alkalmazkodás, azaz a melegebb éghajlatokhoz való igazodás segíthet a makrogazdasági hatások korlátozásában. Ide tartozik például a légkondicionálók felszerelése a hőstressz munkatermelékenységre gyakorolt hatásának csökkentésére, vagy a termények váltogatása a mezőgazdasági termelékenységi veszteségek visszaszorítása érdekében. Ugyanakkor az ilyen intézkedéseknek valószínűleg kihatásai lesznek az állami költségvetésekre és a fiskális mozgástérre.[15] A biztosítás egy további eszköz az alkalmazkodáshoz, de Európában már most is jelentős különbség van az éghajlatváltozás okozta kockázatok ellen biztosított és a tényleges veszteségek között („climate insurance protection gap” – klímabiztosítási rés).[16]

A Párizsi Megállapodás céljainak elérését és a még katasztrofálisabb globális felmelegedés elhárítását szolgáló károsanyagkibocsátás-csökkentés elérése a gazdaság széles körű szerkezeti átalakítását követeli meg. Tőkét és munkaerőt kell átcsoportosítani szektorok között és szektorokon belül, sőt egyes cégeken belül is (pl. az autógyártóknak át kell majd állítaniuk a gyárakat a belső égésű motorral ellátott autók előállításáról akkumulátorral hajtott elektromos járművek gyártására). Ezen átcsoportosítás sikere az átmenetet célzó eredményes politikák végrehajtásán, a piacok rugalmasságán és különösen a gazdaságnak a szükséges jelentős tőkebefektetések finanszírozására és felszívására való képességén, a karbonsemleges kibocsátási technológiák kifejlesztésén, valamint a mindezt megvalósító képzett munkaerő rendelkezésre állásán múlik majd.

A teljes kép valószínűleg nem ragadható meg az eddig bevezetett éghajlat-politikai intézkedések mérsékelt gazdasági hatására utaló elemzéssel.[17] A szén-dioxid-kibocsátási árak pályáinak rendelkezésre álló modell alapú értékelései csak korlátozott, a kibocsátásra és az inflációra gyakorolt hatást jeleznek.[18] Ugyanakkor az ott található mérőszámok továbbra is jelentősen elmaradnak az EU kibocsátáscsökkentési célkitűzésétől, és az átmenet szélesebb értelemben vett hatásának – ideértve a megerősített szabályozásból és célokból eredő hatásokat – számszerűsítése kevésbé egyszerű lehet.

Az átmenet gyorsasága komoly befolyással van a végső gazdasági hatásra: az átállás halogatása később gyorsabb és radikálisabb szakpolitikai változtatásokat fog megkövetelni, megnövelve a meg nem térülő eszközök és a nagyobb strukturális munkanélküliség valószínűségét.[19] Ráadásul a különböző átmeneti politikák termelékenységre gyakorolt hatása eltérő.[20] A piaci alapú politikák – úgymint a karbonadók – kevésbé hatnak a karbonintenzív cégek termelékenységére, mint a nem piaci alapú irányelvek (például bizonyos termékek vagy eljárások betiltása).

Az euroövezet gazdaságának versenyképességére az is hatással van, hogy nemzetközi szinten milyen, az átmenettel kapcsolatos politikákat alkalmaznak. Ide tartoznak a magasabb szén-dioxid-kibocsátási árak, valamint az olyan iparpolitikák, mint a legutóbbi inflációcsökkentési törvény az Egyesült Államokban. Az EU kibocsátáskereskedelmi rendszere (EU ETS) kibocsátásáthelyezést idézhet elő, vagyis a gazdasági tevékenység és a károsanyag-kibocsátás áthelyezését olyan régiókba, ahol lazábbak a kibocsátási követelmények. Ez a kibocsátásáthelyezés megelőzésére irányuló jelenlegi mechanizmusok mellett az importáruk karbonintenzitását ellensúlyozó mechanizmus (CBAM) gondos kalibrálásával mérsékelhető.[21]

Mindent egybevetve, az éghajlatváltozási és mérséklési politikák a központi bankok által elvégzett makrogazdasági elemzésnek csaknem mindent szempontjára kihatnak. Továbbra is fennállnak kulcsfontosságú nyitott kérdések, amelyek például az átmenet kibontakozásának módjával és a gazdaság ebből következő szerkezeti változásaival, a szélsőséges időjárás makrogazdasági hatásával és a felgyorsult éghajlatváltozásból eredő kockázatokkal, továbbá a természeti tőke és az ökoszisztéma-szolgáltatások szerepével kapcsolatosak.

2. keretes írás

A fajlagos nyereségek szerepe az utóbbi idők belföldi árnyomásaiban

E keretes írás arra összpontosít, hogy 2023-ban a fajlagos nyereségek számviteli szempontból miként járultak hozzá a belföldi árnyomások dinamikájához.

A belföldi árnyomás 2023-ban igen erősnek bizonyult, a fajlagos nyereségek csökkenésével azonban az év során mérséklődött valamelyest

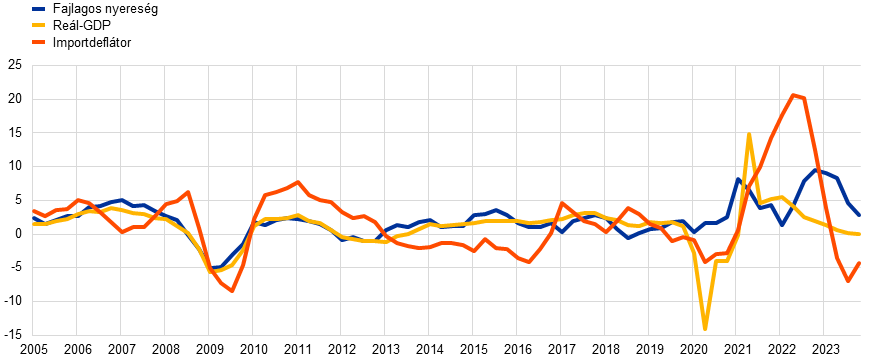

A GDP-deflátor – amely szorosan követi az energia- és élelmiszerárak nélkül számított HICP-infláció (HICPX) alakulását – növekedése a fajlagos munkaerőköltségekből, fajlagos nyereségekből és fajlagos adókból származó hozzájárulásokra bontható (támogatások nélkül) (A. ábra).[22],,[23] A GDP-deflátor éves növekedése a 2022. évi 4,7%-ról jelentősen tovább erősödött, átlagosan 6,0%-ot ért el 2023-ban. Ez eltér az 1999–2021-es időszak 1,6%-os átlagos rátájától. A növekedés 2023 első negyedévének 6,4%-os történelmi csúcsáról mérséklődni kezdett, és a negyedik negyedévben 5,3%-ot ért el. 2022-ben és 2023-ban a fajlagos nyereségek több negyedéven át hozzájárultak a GDP-deflátor megugrásához, és a megemelkedett növekedési rátának a felét vagy még nagyobb részét tették ki. Ezzel szemben az 1999–2019-es időszakban az átlagos hozzájárulásuk körülbelül valamivel egyharmad feletti volt. Később, 2023 folyamán a fajlagos nyereségek hozzájárulása erősen visszaesett, ami segített ellensúlyozni a fajlagos munkaerőköltségek hozzájárulásának növekedését a vizsgált időszakban.

A) ábra:

A GDP-deflátor és összetétele

(éves százalékos változások; hozzájárulások százalékpontban)

Forrás: Az Eurostat és az EKB számításai.

A 2022-es és 2023 eleji erőteljes profitnövekedést a pandémiát követő rendkívüli gazdasági folyamatok magyarázzák

A fajlagos nyereségek jellemzően szorosan együtt mozognak az olyan ciklikus mutatókkal, mint a reál-GDP. Jellemzően befolyásolják őket a cserearányok jelentős, például az import- vagy az olajárak erős ingadozásai miatt bekövetkező változásai is. E jellemzők azt a tényt tükrözik, hogy amikor a kereslet a potenciális kibocsátáshoz képest viszonylag erősebb, könnyebb az ármeghatározóknak piaci részesedés elvesztése nélkül emelniük az árakat és a fajlagos nyereségeket, míg pl. energiaárakból eredő inputköltségsokkok idején a nyereségeket jellemzően legalább átmenetileg arra használják, hogy elkerüljék a teljes költségnövekedés érvényesítését az értékesítési árakban. Így a 2022-es és 2023-as gazdasági gyengülés, amennyiben azt a kínálathoz képest visszaeső kereslet idézte elő, valamint a cserearányok importárak megugrása miatti 2022-es markáns romlása egyaránt a fajlagos nyereségeknek a megfigyeltnél gyengébb alakulását jelezték volna (B. ábra). Ez arra utal, hogy más mechanizmusok és kivételesebb tényezők játszhattak szerepet az említett időszakban. Ezekben az években a fajlagos nyereségek erejének egyik forrása számos gazdasági szektorban a kínálat és kereslet egyensúlyának hiánya volt. Miközben a pandémia idején az ellátási láncok zavarai kiterjedt kínálati korlátokat eredményeztek, a hitelből finanszírozott kormányzati intézkedések fékezték a növekedés lassulásának a rendelkezésre álló jövedelmekre gyakorolt hatását, és hozzájárultak a jelentős megtakarításokhoz. E megtakarítások és a kapcsolódó felgyülemlett kereslet a lezárások utáni újranyitást követően sok szektorban fellendítették a keresletet. Ilyen környezetben, ahol a kínálathoz képest erős az aggregált kereslet, a jelentős inputköltség-növekedések eredményeként az ármeghatározók áraikat anélkül emelhetik, hogy szükségük lenne haszonkulcs- és árazási stratégiájuk megváltoztatására. Ez az inputköltségek átgyűrűzését és azt vonja maga után, hogy a fajlagos nyereségek nagymértékben járulnak hozzá a belföldi árnyomáshoz, amint az az utóbbi időben megfigyelhető volt.[24]

B) ábra:

Fajlagos nyereségek, reál-GDP és az importdeflátor

(éves százalékos változások)

Forrás: Az Eurostat és az EKB számításai.

Megjegyzés: A legutolsó adatok 2023 negyedik negyedévére vonatkoznak.

A kivételes tényezők mérséklődésével a fajlagos nyereségek igazodtak a gazdasági ciklushoz és jellemző puffer szerepükhöz

A kínálat–kereslet egyensúlyhiányainak pandémia utáni gyengülésével, továbbá az energia- és más inputköltségnyomások 2023 folyamán bekövetkezett jelentős mérséklődésével a fajlagos nyereség növekedése elkezdett visszaesni és fokozatosan visszatérni a normálisabb szintekre. A kínálat és kereslet egyensúlyhiányának megszűnése nehezebbé tette a haszonkulcsok piacirészesedés-vesztés nélküli emelését, és hozzájárult a fajlagos nyereségek visszafogottabb növekedéséhez. A környezet mérsékeltebb inputköltségnyomások felé fordulása korlátozottabb eladásiár-dinamikát engedett meg. Ez azt jelentette, hogy a fajlagos nyereség növekedésének mérséklődnie kellett még akkor is, ha a cégek továbbra is a korábbiakhoz hasonlóan érvényesítették az árakban az inputköltségeket és állapították meg a haszonkulcsokat. Az inputköltségnyomás enyhülésével ráadásul a cégek könnyebben tompíthatták a munkaerőköltség-nyomást. A fajlagos nyereségek gyengébb alakulása összhangban van a 2023-as viszonylag gyenge ciklikus gazdasági környezettel is. Mindent egybevetve úgy tűnik, hogy a fajlagos nyereségek visszatértek jellemző puffer szerepükhöz, megakadályozva a magas fajlagos munkaerőköltségekből eredő nyomás nagyobb begyűrűzését a belföldi árakba.

2 Monetáris politika restriktív tartományban

2023-ban az EKB kitartóan folytatta az irányadó kamatlábak emelését, és kellően restriktív szinten tartotta őket, hogy biztosítsa az infláció időben történő visszatérését a 2%-os középtávú célhoz. Az év első kilenc hónapjában 200 bázisponttal emelte a kamatlábakat, 4%-ra alakítva a betéti rendelkezésre állás kamatlábát, miközben a magas energiaköltségekből eredő kivételesen nagy inflációs nyomás szétterjedt a gazdaságban. A magas élelmiszerárak szintén jelentős tényezőnek számítottak. Emellett a kínálati szűk keresztmetszetek és a pandémiával összefüggésben hozott korlátozások megszűnésével felszabaduló kereslet hatásai – bár enyhültek – továbbra is felfelé hajtották az árakat, és élénkült a bérnövekedés is. Az EKB döntései adatfüggő megközelítést követtek, és a középtávú inflációs kilátások értékelésén alapultak a beérkező gazdasági és pénzügyi adatoknak, a maginfláció dinamikájának és a monetáris politikai transzmisszió erejének a figyelembevételével. Az év folyamán a rendelkezésre álló információk egyre inkább azt mutatták, hogy a monetáris politika szigorítása erőteljesen érvényesült a gazdaságban. Ezenkívül a beérkező inflációs adatok azt jelezték, hogy a dezinflációs folyamatban – amint azt a maginfláció mutatóinak csökkenése különösen jelezte – további előrelépés történt. Végül októberi és decemberi ülésein a Kormányzótanács úgy határozott, hogy változatlanul hagyja az EKB irányadó kamatlábait.

Az eurorendszer mérlege tovább zsugorodott a 2022-ben kezdődött monetáris politikai normalizálás részeként, a Hrvatska narodna banka mérlegéből származó, az euro 2023. január 1-jei horvátországi bevezetését követő további 45 milliárd eurós hozzájárulás ellenére. Az év végére az eurorendszer mérlege elérte a 6,9 billió eurót, ami egy év alatt több mint 1 billió euro és a 2022 közepi csúcshoz képest csaknem 2 billió euro csökkenésnek felel meg. A csökkenés főként a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozatában (CHLRM III) a bankok által kölcsönvett hosszú lejáratú pénzeszközök lejáratának és lejárat előtti visszafizetésének eredménye volt, és az eszközvásárlási program (APP) teljes és részleges újrabefektetési fázisának vége egyaránt támogatta a márciusban, illetve júliusban kezdődő időszakokban. 2023 decemberében a Kormányzótanács úgy határozott, hogy elősegíti az eurorendszer mérlegének normalizálását, és bejelentette szándékát a pandémiás vészhelyzeti vásárlási program (PEPP) szerinti újrabefektetések 2024 júliusában kezdődő fokozatos kivezetésére. A 2022. decemberi bejelentést követően az eurorendszer 2023-ban a rövid távú kamatlábak irányítására szolgáló működési keretrendszer felülvizsgálatán dolgozott; ez a munka 2024 márciusában zárult le.

Az EKB 2023-ban folytatta a pandémiával kapcsolatos fedezetkönnyítő intézkedéseinek 2022-ben kezdeményezett fokozatos megszüntetését is, és a Görög Köztársaság hitelminősítése befektetésre ajánlott szintre javult. 2023 folyamán az eurorendszer a kockázatkezelést helyezte előtérbe a szakpolitika hatékony megvalósításának biztosítása érdekében, így többek között diverzifikálta az általa elfogadott hitelminősítési forrásokat is. Az irányadó kamatlábaknak az infláció csökkentése érdekében végrehajtott emelésével az EKB a negatív kamatjövedelemből eredő veszteségeket szenvedett, amelyeket részben ellensúlyoztak a korábban létrehozott pénzügyi pufferek. Az EKB monetáris jövedelme a jövőben várhatóan ismét növekedni fog, így támogatni fogja működésének eredményességét.

2.1 Restriktív monetáris politika gyakorlása az infláció 2%-os célhoz való visszatérítése érdekében

Januárban az infláció még mindig 8,6% volt, miközben a gazdaság a fokozódó kihívások ellenére reziliens maradt

A 2022 közepe óta tartó markáns lassulás után 2023 elején az euroövezetben stagnált a gazdasági növekedés. Ugyanakkor a gazdaság a reziliencia jeleit mutatta a mérsékelt globális gazdasági tevékenységből, az Oroszország Ukrajna elleni háborúja miatti geopolitikai bizonytalanságokból és a szigorúbb finanszírozási feltételek melletti magas inflációból eredő jelentős kihívások közepette. Az alacsonyabb energiaárak eredményeként januárban csökkent a fogyasztóiár-index alapján mért infláció, de többek között a megnövekedett élelmiszeráraknak köszönhetően még mindig magas, 8,6% maradt. Ez részben az élelmiszerárakat is befolyásoló jelentős energiaköltségek egész gazdaságra kiterjedő hatásának volt tulajdonítható a pandémiával kapcsolatos olyan folyamatban lévő, bár halványuló tényezők mellett, mint az ellátási láncok zavarai és a felgyülemlett kereslet. A bérnövekedés ugyancsak élénkült.

A Kormányzótanács februárban kamatokat emelt, és kifejezte a további emelésre vonatkozó szándékát

A középtávú inflációs kilátások figyelembevételével a Kormányzótanács ismételten megerősítette a restriktív monetáris politika folytatására irányuló szándékát, és februári ülésén 50 bázisponttal megemelte az EKB három irányadó kamatlábát. Továbbá azt is közölte, hogy márciusi ülésén további 50 bázisponttal szándékozik emelni a kamatlábakat, majd ezt követően értékeli a későbbi monetáris politikai pályát. A Kormányzótanács állhatatosan és folyamatos ütemben, kellően restriktív szintekre növelte a kamatlábakat, hogy biztosítsa az infláció megfelelő időben történő visszatérését a 2%-os középtávú célhoz. A kamatlábak korlátozó szinteken tartásának idővel csökkentenie kell az inflációt a kereslet lehűtésével, megelőzve az inflációs várakozások tartós felfelé tolódását.

Februári ülésén a Kormányzótanács megállapította az eurorendszer APP szerinti értékpapír-állománya csökkentésének módozatait. Ez a 2022. decemberi azon határozatából következett, amely szerint márciustól kezdődően a lejáró értékpapírokból származó tőketörlesztéseket nem kívánta teljes egészében újból befektetni, hogy 2023 márciusától júniusáig az APP-portfólió havonta átlagosan 15 milliárd euróval csökkenjen, míg a további mérséklés ütemét később határozzák meg. A vállalati kötvények újbóli befektetéseinél még inkább előnyt élveztek a jobb éghajlati teljesítménnyel bíró kibocsátók. Továbbra is az EKB árstabilitási céljára összpontosítva ez a stratégia arra irányult, hogy az eurorendszer mérlegében nagyobb figyelmet fordítsanak az éghajlattal kapcsolatos pénzügyi kockázatokra, és az EKB másodlagos céljával összhangban, azaz az éghajlatváltozás hatásának mérséklésére irányuló erőfeszítésekre is kiterjedőn az EU általános gazdaságpolitikáját támogatva fokozatosan dekarbonizálják a vállalatikötvény-állományokat (lásd a 8. keretes írást).

Az Egyesült Államok bankszektorának zavara bizonytalanságot keltett Európában, rámutatva a kamatdöntések adatfüggő megközelítésének szükségességére

Az Egyesült Államok és Svájc bankszektorának turbulenciája közepette márciusban fokozódtak a pénzügyi piaci feszültségek, erősítve az euroövezeti növekedéssel és inflációval kapcsolatos kilátások bizonytalanságát. Ráadásul az EKB szakértőinek márciusi makrogazdasági prognózisai tartósan magas inflációs szinteket jeleztek előre, különösen az energiát és élelmiszereket nem tartalmazó inflációt illetően, bár az elkövetkező évekre az infláció mérséklődése volt várható. Mivel a prognózis arról szólt, hogy az infláció túl sokáig lesz túl magas, a Kormányzótanács úgy döntött, hogy 50 bázisponttal emeli az EKB három irányadó kamatlábát. Ezenkívül a megnövekedett bizonytalanság rámutatott a Kormányzótanács kamatdöntései adatfüggő megközelítésének fontosságára. Következésképpen tisztázta „reagálási funkcióját” is, megmagyarázva, hogy kamatdöntéseit három kritérium fogja vezérelni: az inflációs kilátások a beérkező gazdasági és pénzügyi adatok figyelembevételével, a maginfláció dinamikája, valamint a monetáris politikai transzmisszió ereje. A Kormányzótanács továbbra is szoros figyelemmel követte a piaci feszültségeket, készen arra, hogy szükség szerint reagáljon az euroövezeti árstabilitás megőrzése és az euroövezet pénzügyi stabilitásának elősegítése érdekében. Az ezt követő hónapokban az euroövezeti bankszektor ellenállóképesnek bizonyult az euroövezeten kívülről eredő feszültségekkel szemben.

Egyre nyilvánvalóbbá vált, hogy a restriktív monetáris politika jelentős hatást gyakorolt az euroövezet finanszírozási feltételeire

Az év előrehaladtával egyre nyilvánvalóbbá vált, hogy a Kormányzótanács restriktív kamatláb-politikája jelentős hatással volt a gazdaságra. A múltbeli kamatlábemelések erőteljesen érvényesültek az euroövezeti monetáris és finanszírozási feltételekben (a transzmissziós mechanizmus kezdeti szakaszai), és fokozatosan hatni kezdtek a gazdaságra kiterjedően, még akkor is, ha a reálgazdaságba történő transzmisszió ereje és időkülönbözetei bizonytalanok maradtak. Áprilisban a vállalkozásoknak nyújtott hitelek kamatlábai és a jelzálogterhek több mint egy évtizede legmagasabb szintjeiket érték el. A hitelkereslet ebből eredő csökkenése a szigorúbb hitelstandardokkal együtt a hitelnövekedés fokozatos lassulásához vezetett. Továbbá júniusban a bankok a CHLRM III keretében felvett kölcsönök legnagyobb összegét fizették vissza, ami a többletlikviditás jelentős csökkenését okozta. Ez a csökkenés nem hátráltatta a monetáris politikai kamatlábak zökkenőmentes transzmisszióját a pénzpiaci kockázatmentes kamatlábakba, bár aszimmetria keletkezett a rövid lejáratú eurokamatláb (€STR) és az EKB betéti rendelkezésre állási kamatlába közötti kamatfelár reakciójában. Annak ellenére, hogy a likviditás bővülésekor nőtt a kamatfelár, a likviditás csökkenésével nem zsugorodott (lásd a 3. keretes írást).

A Kormányzótanács folytatta az irányadó kamatlábak emelését, mivel a mögöttes árnyomások magasak maradtak…

A fogyasztóiár-index alapján mért infláció határozottan csökkent. A februári 8,5%-ról májusban 6,1%-ra esett, miközben márciusban 6,9%-ot, áprilisban pedig 7,0%-ot tett ki. Mindazonáltal, miközben a várakozások az inflációnak a cél irányába történő további mérséklődéséről szóltak, ami jórészt arra volt visszavezethető, hogy egyidejűleg a keresletet egyre inkább visszafogta a finanszírozási feltételek szigorítása, arra lehetett számítani, hogy az árnyomások még mindig túl sokáig lesznek túl magasak. Ezért a Kormányzótanács további két, 25 bázispontos, májusban és júniusban végrehajtandó kamatlábemelésről döntött.

…júliustól kezdődően leállította az APP-vel kapcsolatos újrabefektetéseket…

Miután az újbóli befektetések ütemét márciusban csökkentették, az APP-vel kapcsolatos újrabefektetések júliusban befejeződtek. A PEPP alatti újrabefektetésekre vonatkozóan az a döntés született, hogy azok legalább 2024 végéig folytatódjanak. Ugyanakkor a Kormányzótanács előző monetáris politikai ülését követő folyamatok alátámasztották azt a várakozást, hogy az év hátralevő részében tovább esik az infláció, de hosszabb ideig a cél felett marad. Ez alapján a Kormányzótanács tartotta az irányt, és júliusban újabb 25 bázisponttal emelte a kamatlábakat.

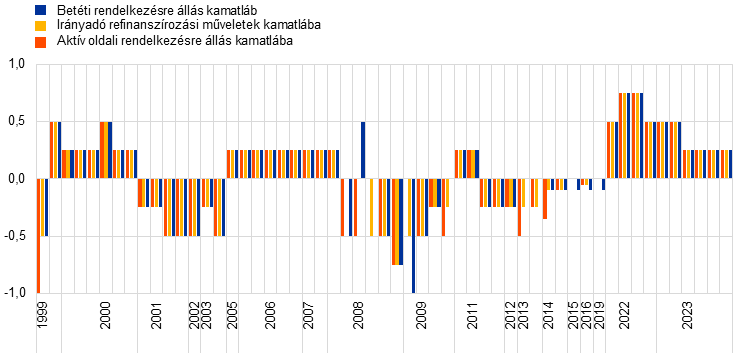

…és a kötelező tartalékok kamatozását visszaállította 0%-ra, javítva a monetáris politika hatékonyságát

A Kormányzótanács júliusban arról is döntött, hogy a betéti rendelkezésre állás kamatlábáról 0%-ra csökkenti a kötelező tartalékok kamatozását. E döntés célja a monetáris politika hatékonyságának fenntartása volt a monetáris politikai irányultság feletti ellenőrzés fenntartásával, egyidejűleg biztosítva a kamatlábdöntések teljes átgyűrűzését a pénzpiacokra. Ez javította a monetáris politika hatékonyságát is azzal, hogy csökkentette a tartalékokból eredő teljes kamatkiadást, azonos mértékű monetáris restrikció elérése mellett.

Mivel augusztusban az infláció szinte semmi javulást nem mutatott a júliusi 5,3%-hoz képest, és az EKB szakértőinek szeptemberi prognózisában az inflációs kilátásokat 2023-ra és 2024-re vonatkozóan – főként az energiaárak magasabb pályája miatt – felfelé módosították, szeptemberi ülésén a Kormányzótanács további 25 bázisponttal növelte az EKB irányadó kamatlábait. Ezzel a 2023 folyamán végrehajtott emelések összesen 200 bázispontot tettek ki, a betéti rendelkezésre állás kamatlába pedig elérte a 4%-ot (2.1. ábra).

2.1. ábra:

Az EKB irányadó kamatlábainak alakulása

(százalékpont)

Forrás: EKB.

…és közölte, hogy az irányadó kamatlábak aktuális szintjeinek kellően hosszú ideig való fenntartása jelentősen hozzájárul ahhoz, hogy az infláció megfelelő időben visszatérjen a célhoz

Ugyanakkor a várakozások arról szóltak, hogy a gazdaság a következő hónapokban mérsékelt marad, miután az év első felében stagnált. A Kormányzótanács szigorító intézkedéseinek belföldi keresletre gyakorolt növekvő hatása, egy kihívást jelentő nemzetközi kereskedelmi környezettel párosulva, arra késztette az EKB szakértőit, hogy 2023 szeptemberében mérsékeljék gazdasági növekedési prognózisaikat. Emellett, miközben a mögöttes árnyomások kitartóan magas szinteken maradtak, a legtöbb mutató enyhülni kezdett, és az energia és élelmiszerek nélküli infláció előre jelzett pályája is kissé lefelé módosult. E frissített értékelés alapján a Kormányzótanács is úgy ítélte meg, hogy az EKB irányadó kamatlábai olyan szinteket értek el, amelyek kellően hosszú ideig fenntartva jelentősen hozzájárulnak ahhoz, hogy az infláció megfelelő időben visszatérjen a célértékhez.

Októberben véget ért az egymást követő kamatlábemelések leghosszabb időszaka az euro történetében

Tíz egymást követő kamatlábemelés után októberi ülésén a Kormányzótanács az EKB irányadó kamatlábainak változatlanul hagyása mellett döntött. A kamatlábemelések 2022. júliusi kezdete óta az EKB a betéti rendelkezésre állás kamatlábát 2023 szeptemberére -0,50%-ról 4%-ra emelte. Miközben az erős belföldi árnyomások miatt továbbra is tartósan magas infláció volt várható, szeptemberben jelentősen tovább, 4,3%-ra esett. E csökkenést a maginfláció mutatóinak enyhülése kísérte. Az október óta tartó közel-keleti konfliktusból eredő megnövekedett geopolitikai kockázatok is még inkább aláhúzták a Kormányzótanács adatfüggő megközelítésének fontosságát irányadó kamatlábai helyes szintjének és a korlátozás időtartamának meghatározásában.

Az infláció novemberben 2,4%-ra esett

Az év végének közeledtével az infláció tovább mérséklődött, és novemberben 2,4%-ot ért el. Ugyanakkor decemberi ülésén a Kormányzótanács úgy értékelte, hogy bázishatások miatt az infláció rövid távon valószínűleg ismét emelkedni fog. A maginfláció tovább mérséklődött. Az eurorendszer szakértőinek makrogazdasági prognózisai azt jelezték, hogy az infláció 2024-ben ismét fokozatosan csökkenni fog. Ugyanakkor továbbra is magasnak látták a belföldi árnyomásokat, elsősorban a fajlagos munkaerőköltségek erőteljes növekedése következtében.

A Kormányzótanács változatlanul hagyta a kamatlábakat, és az eurorendszer mérlegnormalizálásának előmozdítása mellett döntött

Mindezeket tekintetbe véve decemberi ülésén a Kormányzótanács úgy határozott, hogy változatlanul hagyja az irányadó kamatlábakat.

A Kormányzótanács decemberben arról is döntött, hogy tovább folytatja az eurorendszer mérlegének normalizálását. Kifejezte szándékát, hogy 2024 közepéig maradéktalanul újból befektetik a lejáró PEPP-értékpapírok tőketörlesztéseit, még mielőtt a portfóliót havonta átlagosan 7,5 milliárd euróval csökkentenék az év végéig, majd pedig leállítják az újbóli befektetéseket.

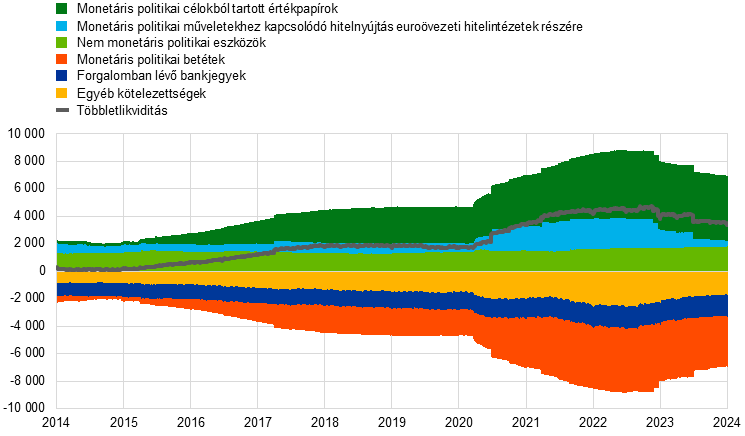

2.2 Az eurorendszer mérlegének alakulása a monetáris politika további szigorodásával

Az eurorendszer mérlege fokozatosan csökkent, miután véget értek az APP újrabefektetései és lejártak a CHLRM III keretében nyújtott hitelek

2023-ban folytatódott az eurorendszer mérlegének a monetáris politika normalizálódásával 2022-ben kezdődött fokozatos zsugorodása. Miután februárban befejeződött az eszközvásárlási program (APP) teljes, majd júniusban a részleges újrabefektetési fázisa, tovább csökkent. Az eurorendszerben a pandémiás vészhelyzeti vásárlási program (PEPP) keretében egész évben folytatódott a teljes újrabefektetés. 2023 végére a mérleg 6,9 billió euróra mérséklődött, főként a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozatában (CHLRM III) nyújtott hitelek lejárata, valamint a lejárat előtti visszafizetések miatt, részben pedig azért, mert elkezdődött az eszközvásárlási program portfóliójának kivezetése.

2023 végén az eurorendszer mérlegében a monetáris politikához kötődő eszközök 5,1 billió eurót tettek ki, ami 2022 végéhez képest 1,2 billió eurós csökkenést jelent. Az euroövezeti hitelintézeteknek nyújtott hitelek a teljes eszközállomány 6%-át adták (kevesebbet, mint a 2022 végi 17%), míg a monetáris politikai célból vásárolt eszközök a teljes eszközállomány 68%-át tették ki (többet, mint a 2022 végi 62%). A mérlegben szereplő egyéb pénzügyi eszközök főként az eurorendszer által tartott, külföldi devizában denominált eszközökből, aranyból és euróban denominált nem monetáris politikai portfóliókból álltak.

A forrásoldalon a hitelintézetek tartalékállományainak és a betéti rendelkezésre állás igénybevételének teljes összege (a 2022 végi 4,0 billió euróról) 2023 végére 3,5 billió euróra csökkent, és a teljes forrásállomány 51%-át tette ki (szemben a 2022 végi 50%-kal). A forgalomban lévő bankjegyek állománya lényegében változatlanul 1,6 billió euro maradt, és az összes forrás 23%-ának felelt meg (20%-ról növekedve).

A 2022. decemberi bejelentést követően az eurorendszer 2023-ban a rövid távú kamatlábak irányítására szolgáló működési keretrendszer felülvizsgálatán dolgozott; ez a munka 2024 márciusában zárult le.

2.2. ábra

Az eurorendszer konszolidált mérlegének alakulása

(milliárd euro)

Forrás: EKB.

Megjegyzés: A pozitív számok az eszközökre, a negatív számok a forrásokra vonatkoznak. A többletlikviditás vonala pozitív számként szerepel, bár a következő forrástételek összegére vonatkozik: folyószámla-állományok a tartalékképzési kötelezettségen és a betéti rendelkezésre állás igénybevételén felül.

Miután Horvátország 2023. január 1-jén bevezette az eurót, és a Hrvatska narodna banka mérlege bekerült az eurorendszer konszolidált mérlegébe, az utóbbi teljes eszköz- és forrásállománya 45 milliárd euróval nőtt.

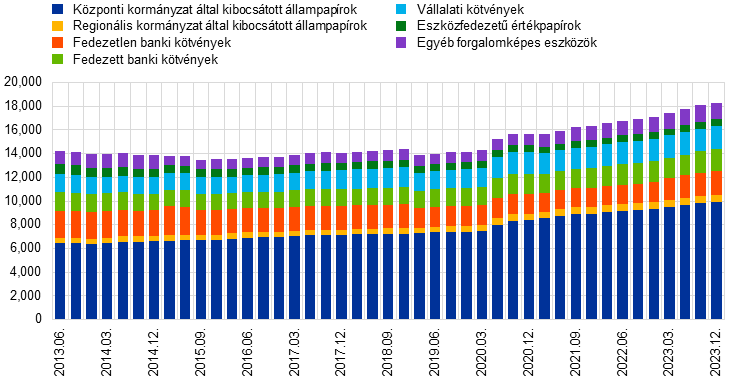

Az APP és a PEPP portfóliójának megoszlása az eszközosztályok és joghatóságok között

Az eszközvásárlási programok kifutásának hatását a piacok jól szívták fel

Az APP négy eszközvásárlási programot foglal magában: a harmadik fedezettkötvény-vásárlási programot (CBPP3), az eszközalapú értékpapírok vásárlási programját (ABSPP), a közszektor eszközeinek megvásárlására irányuló programot (PSPP) és a vállalati szektort érintő vásárlási programot (CSPP). A PEPP 2020-ban került bevezetésre a világjárványra válaszul. Az APP-ben elfogadható minden eszközkategória elfogadható a PEPP keretében is; az elfogadhatósági követelmények alól a PEPP esetében ideiglenesen mentességet kaptak a Görög Köztársaság által kibocsátott értékpapírok.[25]