O ano em retrospetiva

Em 2023, o BCE consolidou os progressos realizados na luta contra a inflação na área do euro. O ano começou com a inflação global ainda próximo de máximos históricos. Embora tenham abrandado, os efeitos negativos de anteriores choques sobre a oferta e a procura continuaram a impulsionar o aumento de preços. No entanto, dois desenvolvimentos importantes abriram caminho a uma diminuição acentuada da inflação durante o ano.

Primeiro, os efeitos de choques anteriores começaram a desvanecer‑se. Os preços dos produtos energéticos, que tinham disparado em consequência da guerra injustificada da Rússia contra a Ucrânia, desceram de forma pronunciada e os estrangulamentos no abastecimento a nível mundial continuaram a diminuir. Em particular, a queda dos preços dos produtos energéticos representou metade da descida da inflação em 2023. Segundo, o BCE continuou a aumentar a restritividade da política monetária, o que ajudou a reduzir ainda mais a inflação ao atenuar a procura. Em conjunto, de janeiro a setembro, aumentámos as taxas de juro em 200 pontos base adicionais.

Ao fazê‑lo, continuámos a seguir uma abordagem dependente dos dados nas decisões sobre as taxas de juro, tendo em conta a conjuntura de elevada incerteza. Para calibrar com precisão até que ponto seria necessário aumentar as taxas de juro, introduzimos três critérios: as perspetivas para a inflação, a dinâmica da inflação subjacente e a força da transmissão da política monetária. Até setembro, observámos uma melhoria das perspetivas para a inflação e uma transmissão vigorosa da política monetária. Contudo, a inflação subjacente mantinha‑se elevada e as pressões internas sobre os preços eram fortes.

Por conseguinte, decidimos que as taxas de juro diretoras do BCE tinham atingido níveis que – se mantidos durante um período suficientemente longo – dariam um contributo substancial para o regresso atempado da inflação ao nosso objetivo. Ao mesmo tempo, comprometemo‑nos a manter as taxas nesses níveis enquanto fosse necessário, continuando simultaneamente a seguir uma abordagem dependente dos dados, baseada nos mesmos critérios, para determinar o nível e a duração adequados da restritividade.

Paralelamente, prosseguimos com a normalização do balanço do Eurosistema, a fim de assegurar que permanecia coerente com a nossa orientação global. O balanço diminuiu mais de 1 bilião de euros em 2023, sendo grande parte desta descida devida a vencimentos e reembolsos antecipados no âmbito das nossas operações de refinanciamento de prazo alargado direcionadas. Concluímos também reinvestimentos ao abrigo do nosso programa de compra de ativos, à medida que o ano avançava. E, em dezembro, anunciámos a eliminação gradual dos reinvestimentos no contexto do programa de compra de ativos devido a emergência pandémica.

Ao mesmo tempo que consolidámos os progressos na luta contra a inflação, demos continuidade ao nosso trabalho no sentido de ter em conta os riscos climáticos nas nossas atividades. Em março, publicámos as primeiras divulgações de informações financeiras climáticas relativas a ativos do setor empresarial detidos pelo Eurosistema. A intensidade carbónica dos nossos reinvestimentos de ativos empresariais diminuiu cerca de dois terços nos 12 meses a partir de outubro de 2022, altura em que começámos a privilegiar emitentes com um melhor desempenho climático.

Em 2023, registámos progressos consideráveis noutro domínio crucial para o nosso trabalho: os pagamentos. Lançámos o novo sistema de pagamentos por grosso, o T2, em março. O T2 contribui para a harmonização e a eficiência dos mercados financeiros europeus, introduzindo um novo sistema de liquidação por bruto em tempo real – que substitui o TARGET2, em funcionamento desde 2007 – e simplificando a gestão de liquidez da moeda do banco central.

Lançámos igualmente a fase preparatória do projeto do euro digital. Esta etapa começou em novembro, após uma fase de investigação profícua com a duração de dois anos, e lançará as bases para a potencial emissão de um euro digital. Um euro digital complementaria, e não substituiria, as notas e moedas de euro. As notas e moedas continuam a ser o meio de pagamento mais utilizado pelos cidadãos da área do euro e uma clara maioria considera importante poder efetuar pagamentos em numerário.

É, em parte, por esta razão que o BCE está a preparar uma nova série de notas de euro – o símbolo mais tangível e visível da unidade europeia. O Conselho do BCE selecionou “Cultura europeia” e “Rios e aves” como dois temas potenciais para esta nova série, tendo em conta os resultados de dois inquéritos públicos realizados no verão de 2023. Oportunamente, os cidadãos europeus terão a possibilidade de expressar as suas preferências em relação a uma lista restrita de possíveis desenhos, esperando‑se que o BCE decida sobre os desenhos finais em 2026.

Num ano em que se assinalou o 25.º aniversário do BCE, comemorámos a entrada da Croácia na área do euro. A adoção do euro pela Croácia em janeiro aumentou o número de países participantes na área do euro para 20 – quase o dobro do número de países participantes quando a moeda única foi lançada. A expansão da área do euro reflete a continuação da atratividade da nossa união monetária num mundo cada vez mais imprevisível. Em 2023, o apoio das pessoas ao euro manteve‑se próximo de máximos históricos.

Nada disto teria sido possível sem o trabalho árduo e a dedicação dos membros do pessoal do BCE à nossa missão: manter a estabilidade de preços para os cidadãos da área do euro. É uma honra liderá‑los e presidir a esta instituição.

Frankfurt am Main, abril de 2024

Christine Lagarde

Presidente

O ano em números

|

|

O mercado de trabalho da área do euro foi resiliente | A inflação na área do euro desceu acentuadamente |

|

|

A taxa de desemprego na área do euro situou‑se, em média, em 6,5% em 2023, diminuindo de 6,6% em janeiro para 6,5% em março e permanecendo globalmente estável no resto do ano. | A inflação global na área do euro foi de 2,9% em dezembro de 2023, tendo descido face a 9,2% em dezembro de 2022. A descida tornou‑se progressivamente generalizada a todas as componentes. |

|

|

O BCE continuou a aumentar as taxas de juro diretoras | A resiliência dos bancos da área do euro voltou a ser reforçada |

|

|

O BCE subiu as taxas de juro diretoras em mais 200 pontos base durante 2023, elevando a taxa da facilidade permanente de depósito para 4%. O aumento da restritividade da política monetária foi transmitido de forma vigorosa à economia. | O rácio de fundos próprios principais de nível 1 (Common Equity Tier 1 – CET1) dos bancos da área do euro situou‑se em 15,6% no terceiro trimestre, próximo do nível mais elevado registado desde o início da supervisão bancária europeia, refletindo a maior rentabilidade e a redução dos riscos das carteiras dos bancos. |

|

|

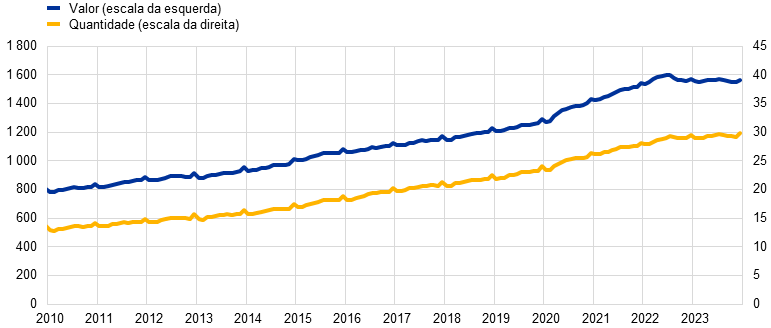

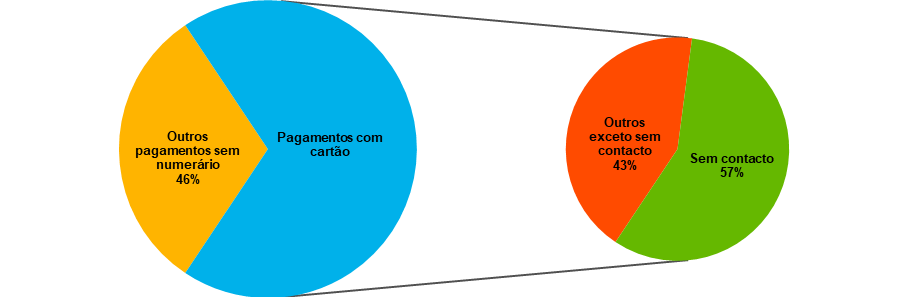

Preferências de pagamento | Novos indicadores estatísticos do BCE relativos às alterações climáticas |

|

|

60% dos cidadãos da área do euro consideram importante ter a opção de pagar em dinheiro. Paralelamente, um pouco mais de metade dos consumidores da área do euro preferem pagar com cartão ou outros métodos de pagamento eletrónico. | O BCE publicou três novos conjuntos de indicadores estatísticos sobre financiamento sustentável, emissões de carbono e riscos físicos, como parte do seu plano mais alargado de ação climática. |

|

|

25.º aniversário do Banco Central Europeu | Descarbonização da carteira de ativos do setor empresarial |

|

|

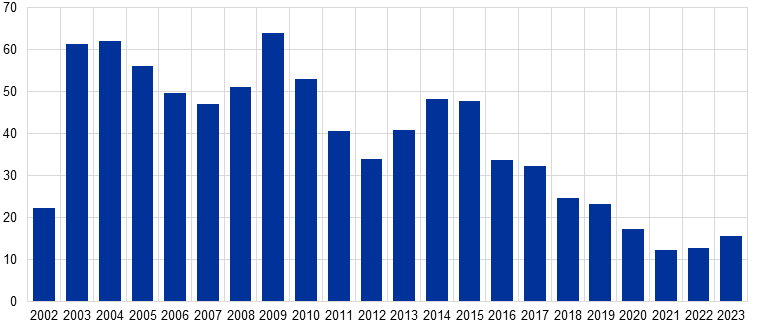

Em 2023, o BCE celebrou o seu 25.º aniversário com a mensagem “O valor da unidade”, que lhe permitiu destacar o êxito da moeda única e os seus benefícios para os cidadãos europeus. | A intensidade carbónica dos reinvestimentos diminuiu mais de 65% nos 12 meses que se seguiram ao início, em outubro de 2022, da orientação dos reinvestimentos para emitentes com um melhor desempenho climático. |

1 A inflação regista uma descida acentuada, com a continuação de uma forte transmissão da maior restritividade da política monetária do BCE

Em 2023, a economia mundial teve um desempenho melhor do que o inicialmente esperado, continuando a expandir‑se a um ritmo moderado. A expansão foi impulsionada sobretudo pelo crescimento económico nas economias de mercado emergentes e nos Estados Unidos, enquanto a maioria das restantes economias avançadas foi mais fortemente afetada por condições de financiamento restritivas e pela considerável incerteza geopolítica. A inflação mundial desceu acentuadamente com a queda dos preços das matérias‑primas energéticas, ao passo que as pressões subjacentes sobre os preços permaneceram elevadas. O euro fortaleceu‑se em termos efetivos nominais e face ao dólar dos Estados Unidos.

Na área do euro, o crescimento económico enfraqueceu em 2023. O setor industrial foi particularmente afetado por condições de financiamento mais restritivas, elevados custos dos fatores de produção e uma procura mundial fraca, sendo que o setor dos serviços foi ainda inicialmente apoiado pelos efeitos persistentes da reabertura da economia após a pandemia. Embora o aumento da restritividade das taxas de juro do BCE tenha sido transmitido de forma vigorosa à atividade económica, o mercado de trabalho manteve‑se bastante resiliente. Os governos da área do euro continuaram a eliminar gradualmente as medidas de apoio adotadas em resposta aos choques provocados pela pandemia, pelos preços dos produtos energéticos e pela inflação, invertendo parte da anterior redução da restritividade orçamental. A inflação global diminuiu acentuadamente na área do euro, ajudada, em especial, pela descida da inflação dos preços dos produtos energéticos para território negativo, à medida que as fortes subidas dos preços dos produtos energéticos em 2022 se desvaneciam. A inflação subjacente começou também a moderar‑se, apoiando um processo desinflacionista geral e refletindo a atenuação do impacto de choques anteriores e os efeitos crescentes da maior restritividade da política monetária. Contudo, as pressões internas sobre os preços substituíram as pressões externas como principais fatores impulsionadores da inflação, enquanto o mercado de trabalho apoiou a evolução robusta dos salários nominais, tendo os trabalhadores procurado compensação por anteriores perdas do poder de compra causadas pela inflação.

1.1 A atividade económica mundial expandiu‑se a um ritmo moderado com a descida da inflação global

O crescimento económico mundial foi moderado perante a maior restritividade da política monetária e a elevada incerteza

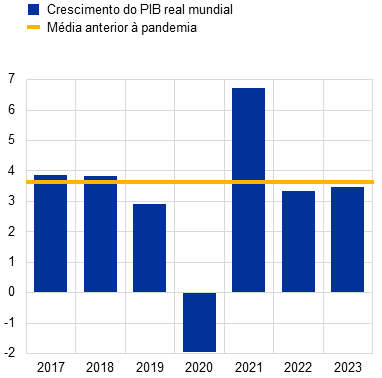

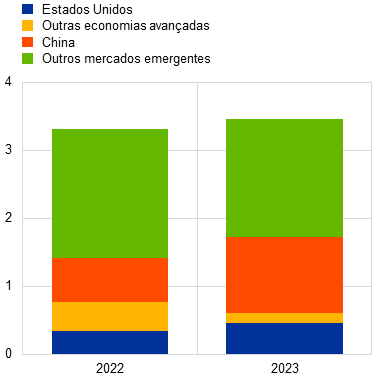

A economia mundial continuou a expandir‑se a um ritmo moderado em 2023, tendo o crescimento permanecido globalmente inalterado face a 2022, situando‑se em 3,5% (gráfico 1.1)[1]. Embora modesto em termos históricos, o crescimento foi mais elevado do que o esperado no início do ano, apoiado por mercados de trabalho fortes e pelo dinamismo da procura de serviços, não obstante a continuação da maior restritividade da política monetária[2]. A economia mundial foi impulsionada sobretudo pela atividade nas economias de mercado emergentes e nos Estados Unidos, enquanto na maioria das restantes economias avançadas as condições de financiamento restritivas e os efeitos prolongados de fatores geopolíticos sobre os preços dos produtos energéticos afetaram mais significativamente a procura. Nos Estados Unidos, a economia foi mais resiliente do que o esperado, em resultado de uma procura interna robusta e de um mercado de trabalho forte. As perturbações no setor financeiro dos Estados Unidos observadas no início do ano não tiveram um impacto macroeconómico significativo. Na China, após a flexibilização das medidas extremamente restritivas relacionadas com a pandemia em dezembro de 2022, a recuperação económica no início do ano cessou devido a uma nova queda no setor da habitação, aliada à procura interna e externa fraca. No entanto, a economia chinesa alcançou a meta de crescimento de cerca de 5% estabelecida pelo governo.

Gráfico 1.1

Produto interno bruto (PIB) mundial e respetiva composição

a) Crescimento do PIB real mundial | b) Composição do crescimento mundial |

|---|---|

(taxas de variação homólogas (%)) | (contributos em pontos percentuais) |

|  |

Fontes: BCE, cálculos dos especialistas do BCE e projeções macroeconómicas para a área do euro elaboradas por especialistas do BCE – março de 2024.

Notas: “PIB mundial” exclui a área do euro. A média anterior à pandemia refere‑se ao período de 2012 a 2019. Os valores para 2023 são estimativas baseadas nos dados disponíveis e nas projeções macroeconómicas de março de 2024 elaboradas por especialistas do BCE.

O dinamismo do comércio mundial enfraqueceu com a normalização dos padrões de consumo após a pandemia

O comércio mundial foi fraco em 2023, com o crescimento das importações a abrandar para 1,2%, ou seja, muito abaixo da taxa de crescimento do ano precedente (5,5%) e da média anterior à pandemia (3,1%)[3]. O abrandamento refletiu três tendências principais. Primeiro, com o levantamento total das restrições relacionadas com a pandemia, a procura mundial voltou a incidir nos serviços em detrimento dos bens. Segundo, a percentagem do consumo – em geral, menos assente no comércio do que o investimento – na procura interna aumentou. Por último, as economias de mercado emergentes, onde o comércio reage menos a alterações na atividade económica, deram um contributo mais significativo para a atividade mundial em 2023. Não obstante o aumento das barreiras ao comércio e os resultados de inquéritos às empresas a apontarem para possíveis deslocalizações na cadeia de valor, os sinais de fragmentação dos fluxos comerciais agregados têm, até à data, permanecido limitados.

A inflação desceu, mas as pressões subjacentes sobre os preços permaneceram altas

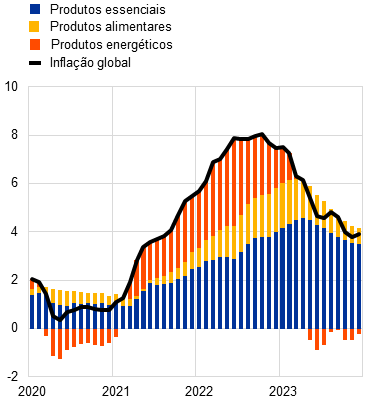

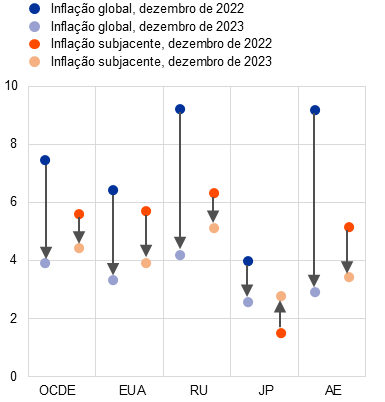

Nos países da Organização para a Cooperação e Desenvolvimento Económico (OCDE) excluindo a Turquia, a inflação global homóloga medida pelo índice de preços no consumidor (IPC) diminuiu de níveis elevados durante 2023, em resultado dos preços mais baixos dos produtos energéticos. Desceu para 3,9% em dezembro de 2023 e, no conjunto de 2023, situou‑se em 5,3%, o que compara com 7,3% em 2022 (gráfico 1.2, painel a). A inflação excluindo produtos energéticos e produtos alimentares também desceu, embora em muito menor grau, sinalizando que as pressões subjacentes sobre os preços se mantiveram fortes e generalizadas. Tal foi particularmente evidente nas economias avançadas, onde mercados de trabalho restritivos contribuíram para taxas de crescimento dos salários elevadas, tornando a inflação dos preços dos serviços mais persistente (gráfico 1.2, painel b).

Gráfico 1.2

Taxas de inflação global e de inflação subjacente nos países da OCDE

a) Inflação global e respetivas componentes principais | b) Inflação nas principais economias |

|---|---|

(taxas de variação homólogas (%); dados mensais) | (taxas de variação homólogas (%); dados mensais) |

|  |

Fontes: Fontes nacionais através da Haver Analytics, OCDE e cálculos dos especialistas do BCE.

Notas: “AE” refere‑se à área do euro. “RU” refere‑se ao Reino Unido. A inflação nos países da OCDE exclui a Turquia, sendo calculada com base nos IPC nacionais e nas ponderações anuais da despesa de consumo final do setor privado expressas em termos de paridade do poder de compra. A inflação subjacente exclui produtos energéticos e alimentares. As últimas observações referem‑se a dezembro de 2023.

Os preços das matérias‑primas energéticas desceram, com a baixa procura a superar as restrições da oferta

Os preços das matérias‑primas energéticas diminuíram ao longo de 2023, em resultado da procura mais baixa. Os preços do petróleo diminuíram 4%, dado que a fraca procura de petróleo pelas economias avançadas ultrapassou o aumento da procura após a flexibilização das medidas de confinamento na China. A baixa procura de petróleo também mais do que compensou os efeitos dos cortes na oferta pelo grupo OPEP+, bem como os riscos para o abastecimento resultantes de fatores geopolíticos, incluindo as sanções aplicadas à Rússia e o conflito no Médio Oriente. A queda dos preços do gás na Europa foi substancialmente mais elevada, tendo os preços do gás prosseguido a descida iniciada em finais de 2022 e diminuído mais 58% no decurso de 2023. O consumo de gás na Europa manteve‑se abaixo dos níveis históricos, em resultado da menor procura industrial, da redução do consumo de gás pelas famílias e de condições meteorológicas amenas nos meses de inverno. O abastecimento estável de gás natural liquefeito (GNL) também permitiu que os países europeus iniciassem a estação fria com instalações de armazenamento de gás cheias. Apesar da maior estabilidade do mercado de gás na Europa em comparação com o ano anterior, os riscos para o abastecimento, designadamente as greves em terminais de GNL australianos, continuaram a causar períodos de elevada volatilidade dos preços, refletindo a sensibilidade do mercado de gás europeu durante a transição em detrimento das importações de gás russo.

O euro fortaleceu‑se em termos efetivos nominais e face ao dólar dos Estados Unidos

O euro fortaleceu‑se em termos efetivos nominais (+3,9%) e face ao dólar dos Estados Unidos (+3,4%), com base em dados de fim de exercício, num contexto de flutuações significativas ao longo do ano. A dinâmica da taxa de câmbio foi influenciada sobretudo pela evolução das expetativas de mercado, em virtude de alterações das políticas monetárias e de perspetivas económicas voláteis. Inicialmente impulsionado no primeiro semestre pela melhoria das condições macroeconómicas na área do euro e pelo ritmo mais rápido do aumento da restritividade da política monetária, o euro começou a depreciar‑se face ao dólar dos Estados Unidos em meados de julho. O fortalecimento do dólar foi generalizado, tendo ficado a dever‑se a surpresas positivas em termos de dados económicos e a expetativas de mercado de uma orientação da política monetária mais restritiva durante mais tempo nos Estados Unidos. Uma reavaliação da orientação perto do final do ano, no contexto da descida das taxas de inflação, resultou numa nova apreciação do euro. No que respeita às moedas dos principais parceiros comerciais, o euro fortaleceu‑se significativamente face à lira turca, ao rublo russo, ao iene do Japão e à coroa norueguesa. Contudo, enfraqueceu face à libra esterlina, ao franco suíço e ao zlóti da Polónia.

Os principais riscos para as perspetivas de crescimento económico mundial no final de 2023 incluíram uma nova intensificação das tensões geopolíticas, um maior abrandamento da economia chinesa e pressões inflacionistas mais persistentes, que exigiriam uma política monetária mais restritiva do que o esperado. A concretização destes riscos reduziria a atividade económica mundial. Além disso, os mercados mundiais de matérias‑primas permaneceram muito sensíveis a riscos para o abastecimento, os quais, por seu turno, podem impulsionar a inflação e afetar o crescimento mundial no próximo ano.

1.2 Estagnação da atividade económica na área do euro

O crescimento da área do euro enfraqueceu com a generalização dos efeitos das taxas de juro mais elevadas

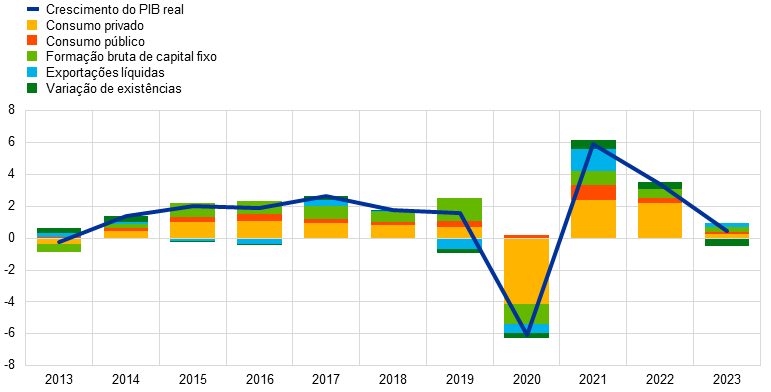

O PIB real da área do euro aumentou 0,4% em 2023, tendo crescido 3,4% em 2022 (gráfico 1.3). O crescimento refletiu contributos positivos da procura interna e do comércio líquido. A variação de existências exerceu um impacto atenuante. No final do ano, o produto na área do euro situava‑se 3,0% acima do nível registado antes da pandemia (no último trimestre de 2019) e 1,4% acima do seu nível no primeiro trimestre de 2022, quando a Rússia invadiu a Ucrânia. O abrandamento do crescimento em 2023 deveu‑se, em grande medida, às repercussões económicas da guerra, que tiveram efeitos distintos consoante os países, refletindo as diferentes estruturas económicas. Embora o setor industrial tenha sido particularmente afetado pela política monetária mais restritiva, pelos preços elevados dos produtos energéticos e pelo enfraquecimento da procura mundial, o setor dos serviços resistiu relativamente bem, beneficiando ainda dos efeitos da reabertura da economia após a pandemia. Todavia, perto do final do ano, a dinâmica frágil do crescimento generalizou‑se, à medida que o impacto das taxas de juro mais elevadas se estendeu aos diversos setores, aliado a efeitos de repercussão do setor industrial fraco sobre os serviços.

Gráfico 1.3

PIB real da área do euro

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fonte: Eurostat.

Nota: As últimas observações referem‑se a 2023.

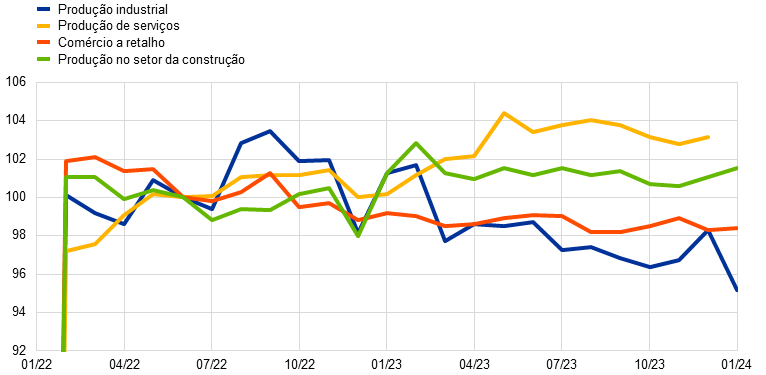

As despesas de consumo foram mais direcionadas para os serviços do que para os bens

O crescimento do consumo privado enfraqueceu consideravelmente em 2023. Estagnou no primeiro semestre, à medida que a continuação da queda da despesa em bens, como captada pelos volumes do comércio a retalho (gráfico 1.4), compensava a procura ainda positiva de serviços. No terceiro trimestre, o consumo privado aumentou, impulsionado pelo consumo de serviços pelas famílias, que foi dinamizado por efeitos de reabertura persistentes, e pela recuperação da despesa em bens duradouros. A despesa global em bens (incluindo bens semiduradouros e não duradouros) continuou a registar uma contração num contexto de condições de financiamento mais restritivas. De um modo geral, a despesa das famílias aumentou 0,5% em 2023. O rendimento disponível real apoiou, em certa medida, a despesa das famílias em 2023, visto que o crescimento dos salários nominais aumentou, a inflação abrandou gradualmente e o crescimento do emprego permaneceu resiliente. No entanto, a transmissão das condições de financiamento mais restritivas à economia real parece ter afetado a despesa das famílias, dado que a poupança se manteve elevada.

Gráfico 1.4

Produção e comércio a retalho na área do euro

(índice: junho de 2022 = 100)

Fontes: Eurostat e cálculos do BCE.

Notas: O comércio a retalho é apresentado em termos reais. As últimas observações referem‑se a dezembro de 2023 para a produção de serviços e, nos restantes casos, a janeiro de 2024.

O investimento foi atenuado por condições de financiamento mais restritivas

O crescimento do investimento em outros setores exceto construção (uma aproximação do investimento privado não residencial) abrandou ao longo de 2023[4]. Embora o primeiro trimestre tenha registado um crescimento robusto devido à atenuação dos estrangulamentos no abastecimento, as taxas de crescimento trimestrais desceram de forma gradual e o investimento diminuiu no quarto trimestre, com o enfraquecimento da procura interna e externa, a dissolução do volume de encomendas em atraso, o abrandamento dos lucros empresariais e a maior restritividade das condições de financiamento. Provavelmente, a incerteza decorrente da guerra da Rússia contra a Ucrânia e do conflito no Médio Oriente, entre outros fatores, também reduziu os incentivos ao investimento por parte das empresas. No entanto, os lucros abundantes, as amplas reservas de tesouraria e a diminuição do endividamento reforçaram, em média, os balanços das empresas nos últimos anos e contribuíram – a par dos fundos ao abrigo do programa “NextGenerationEU” (NGEU), que apoia a digitalização e o investimento relacionado com o clima – para alguma resiliência do investimento face a outras componentes da despesa. De um modo geral, o investimento em outros setores exceto construção cresceu 2,9% em 2023.

O investimento em construção continuou, em geral, a enfraquecer no decurso de 2023. A principal razão foi a descida do investimento em construção residencial, devido aos elevados custos da construção, à continuação da subida das taxas de juro do crédito à habitação e à maior restritividade dos critérios de concessão de crédito bancário, o que dificultou o acesso das famílias a financiamento e atenuou a procura de propriedade residencial. Outras áreas da construção, como a engenharia civil, permaneceram mais resilientes, sendo apoiadas por investimentos em infraestruturas públicas. No final de 2023, o investimento em construção situava‑se 2,1% acima do nível anterior à pandemia, tendo registado uma queda de 0,6% no conjunto de 2023.

A balança comercial de bens da área do euro regressou a um excedente em 2023, num contexto de preços mais baixos dos produtos energéticos importados. O crescimento das exportações manteve‑se moderado, num enquadramento de fraca procura externa. As exportações da indústria transformadora foram apoiadas pela atenuação dos estrangulamentos no abastecimento, enquanto os efeitos persistentes do choque sobre o aprovisionamento energético e da apreciação do euro em termos efetivos contribuíram para a fraqueza das exportações. O desempenho modesto das exportações alargou‑se às exportações de serviços no segundo semestre, devido ao desvanecimento do apoio da procura não satisfeita após a reabertura da economia mundial. Com o arrefecimento da procura interna, as importações da área do euro também diminuíram, conduzidas pela descida das importações de bens intermédios, à medida que as empresas reduziam as existências e as importações de produtos energéticos caíam. De um modo geral, o contributo do comércio para o crescimento do PIB da área do euro foi ligeiramente positivo em 2023.

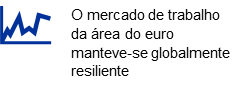

Mercado de trabalho

Em 2023, o mercado de trabalho da área do euro manteve‑se globalmente resiliente, embora a sua evolução e os indicadores de inquéritos no final do ano apontassem para um arrefecimento. A taxa de desemprego situou‑se, em média, em 6,5% em 2023. Desceu de 6,6% em janeiro para 6,5% em março, tendo permanecido globalmente estável nesse nível durante o resto do ano (gráfico 1.5). O emprego total e o total de horas trabalhadas resistiram bem num contexto de estagnação da economia, aumentando 1,4% e 1,6%, respetivamente, em 2023. A média de horas trabalhadas subiu apenas 0,2% em 2023 e, no último trimestre de 2023, situava‑se 1,3% abaixo do nível anterior à pandemia, provavelmente impulsionada por fatores como a acumulação de mão de obra (ou seja, as empresas mantiveram mais trabalhadores do que o necessário em períodos de abrandamento) e o aumento das baixas por doença. A taxa de participação da população ativa na faixa etária dos 15 aos 74 anos subiu para 65,7% no quarto trimestre de 2023, situando‑se 1,1 pontos percentuais acima do nível observado antes da pandemia. No segundo semestre, a procura de mão de obra mostrou alguns sinais de abrandamento, com a taxa de postos de trabalho por preencher ainda elevada, mas a diminuir gradualmente face ao pico atingido no segundo trimestre de 2022. De um modo geral, os aumentos das taxas de juro do BCE continuaram a ser transmitidos vigorosamente à economia, enquanto o emprego total e o mercado de trabalho da área do euro – que constitui um dos objetivos da União Europeia para os quais o BCE pode contribuir, se tal não prejudicar a manutenção da estabilidade de preços – permaneceram relativamente resilientes.

Gráfico 1.5

Mercado de trabalho

(escala da esquerda: taxas de variação trimestrais em cadeia (%); escala da direita: percentagens)

Fontes: Eurostat e cálculos do BCE.

Nota: As últimas observações referem‑se a janeiro de 2024 para a taxa de desemprego e ao quarto trimestre de 2023 para o emprego e as horas trabalhadas.

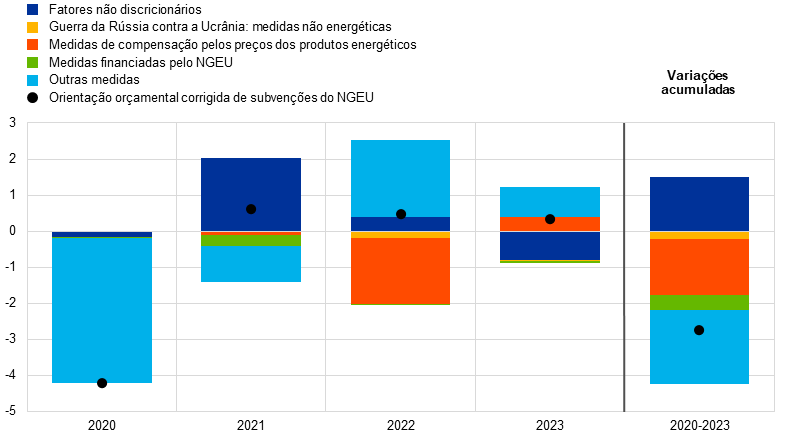

1.3 Medidas de política orçamental numa conjuntura macroeconómica difícil

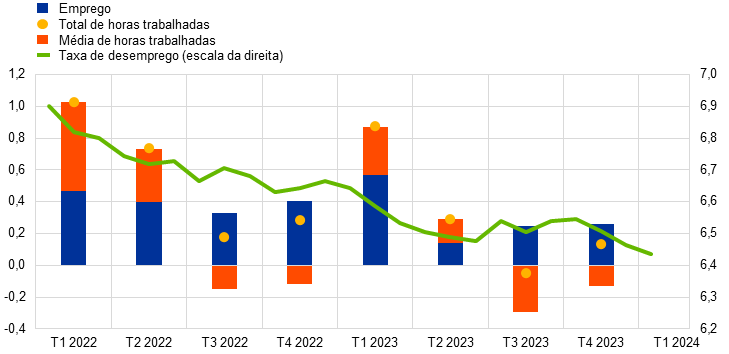

O rácio do défice orçamental da área do euro diminuiu, à medida que os governos começaram a eliminar gradualmente as medidas de apoio discricionárias

O rácio do défice das administrações públicas da área do euro continuou a diminuir em 2023, seguindo uma trajetória iniciada no auge da pandemia (gráfico 1.6)[5]. O aumento gradual da restritividade da política orçamental refletiu‑se também na orientação orçamental, que se tornou moderadamente mais restritiva em 2023 pelo terceiro ano consecutivo[6]. No entanto, apenas pouco mais de um terço da redução da restritividade em 2020 foi invertido até ao momento (gráfico 1.6). Isso significa que o saldo orçamental corrigido do ciclo permanece muito abaixo do nível anterior à pandemia, em virtude das medidas duradouras adotadas no contexto da pandemia em 2020 e das medidas de apoio face aos preços dos produtos energéticos introduzidas a partir de 2022.

Gráfico 1.6

Saldo das administrações públicas e orientação orçamental na área do euro

(em percentagem do PIB)

Fontes: Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema – dezembro de 2023 e cálculos do BCE.

Nota: A medida da orientação orçamental é corrigida desde 2021 do lado da receita através da exclusão das subvenções do Mecanismo de Recuperação e Resiliência do NGEU, dado que essas receitas não produzem efeitos macroeconómicos de aumento de restritividade.

Seria apropriado um novo aumento da restritividade da orientação orçamental

À luz da perspetiva no final de 2023, um desafio para as autoridades orçamentais passará por encontrar a melhor forma de inverter esta expansão acumulada dos últimos quatro anos (gráfico 1.7) e reduzir os rácios da dívida, em particular porque a evolução demográfica, as transições ecológica e digital e o enquadramento geopolítico exigirão margem de manobra orçamental no futuro. Os orçamentos públicos para 2024 apontaram para a prossecução do ciclo de maior restritividade orçamental na área do euro. Tal refletiu, em grande medida, uma eliminação gradual das medidas orçamentais discricionárias adotadas em resposta aos choques sobre os preços dos produtos energéticos e a inflação. Estimou‑se que essas medidas tenham ascendido a mais de 1% do PIB em 2023, mas espera‑se que apenas uma pequena parte se mantenha em vigor em 2024. Contudo, algumas das medidas expansionistas adotadas pelos governos durante a pandemia eram aparentemente de caráter mais duradouro e, à luz dos orçamentos para 2024, não foram concebidas para serem eliminadas no curto prazo. Foi este o caso do aumento das transferências e dos subsídios, mas, em certa medida, também das reduções dos impostos.

Gráfico 1.7

Decomposição da orientação orçamental e das medidas discricionárias na área do euro

(em percentagem do PIB)

Fontes: Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema – dezembro de 2023 e cálculos do BCE.

Notas: A medida da orientação orçamental é corrigida desde 2021 do lado da receita através da exclusão das subvenções do Mecanismo de Recuperação e Resiliência do NGEU, dado que essas receitas não produzem efeitos macroeconómicos de aumento de restritividade. “Outras medidas” refere‑se principalmente a medidas adotadas durante a pandemia e à sua posterior descontinuação.

Um novo aumento da restritividade da orientação orçamental parece também adequado da perspetiva da política monetária. Como a crise energética, em grande medida, já se desvaneceu, os governos devem continuar a suprimir as medidas de apoio conexas, o que é essencial para evitar um aumento das pressões inflacionistas a médio prazo. Caso contrário, seria necessária uma política monetária mais restritiva. Além de descontinuarem as medidas relacionadas com a pandemia e os preços dos produtos energéticos, os governos devem, de um modo mais geral, realizar progressos no sentido de posições orçamentais mais sólidas para assegurar que as finanças públicas se mantêm numa trajetória sustentável.

A UE precisa de um quadro sólido e credível de coordenação das políticas económicas e orçamentais

Continua a ser crucial um quadro robusto da UE para a coordenação e supervisão das políticas económicas e orçamentais. Após longas discussões, em 2023, o Conselho da União Europeia chegou a acordo sobre uma reforma do quadro de governação económica da UE, que abriu caminho a um trílogo entre a Comissão Europeia, o Conselho da UE e o Parlamento Europeu. 2024 será um ano importante de transição para a sua execução[7].

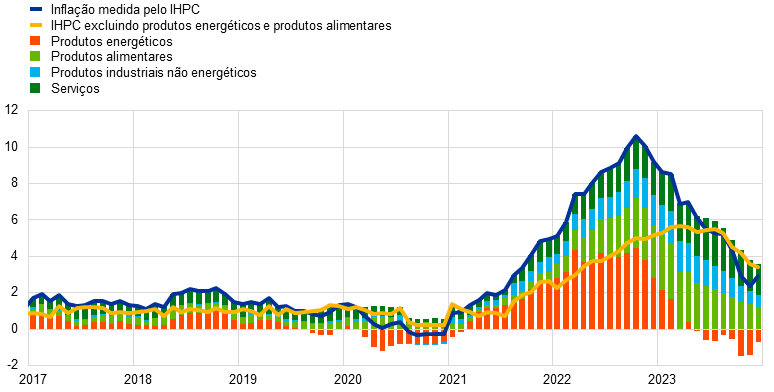

1.4 A inflação global registou uma descida acentuada ao longo do ano

A inflação global na área do euro, medida pelo Índice Harmonizado de Preços no Consumidor (IHPC), situou‑se em 2,9% em dezembro de 2023, o que representa uma descida de 6,3 pontos percentuais face a dezembro de 2022. Desceu de forma constante ao longo do ano, com o processo desinflacionista a revelar‑se também na inflação subjacente à medida que o ano avançava. Em novembro, a inflação global atingiu um mínimo temporário de 2,4%, o nível mais baixo em mais de dois anos (uma descida acentuada em relação ao máximo de 10,6% em outubro de 2022) (gráfico 1.8). Contudo, a inflação apresentou novamente uma ligeira subida em dezembro, devido aos efeitos em sentido descendente das medidas orçamentais relacionadas com os produtos energéticos sobre os níveis de preços um ano antes. Todas as principais componentes da inflação apresentaram descidas nas taxas de inflação homólogas durante o segundo semestre de 2023, refletindo o desvanecimento do impacto de anteriores choques sobre os custos e uma procura mais fraca num contexto de maior restritividade da política monetária. No entanto, as taxas de inflação homólogas (exceto para os preços dos produtos energéticos) ainda se situavam, no final do ano, significativamente acima das suas médias a mais longo prazo, enquanto as taxas trimestrais em cadeia anualizadas já se tinham aproximado muito mais desses referenciais. A dinâmica dos preços dos bens desacelerou mais rapidamente do que a dos serviços, uma vez que a atenuação dos estrangulamentos no abastecimento e dos custos dos fatores de produção aliviou a pressão de forma considerável. A inflação dos preços dos serviços aumentou até meados do ano, devido à procura ainda forte após a pandemia, à subida dos custos do trabalho e a fatores temporários relacionados com medidas orçamentais. Com a redução da inflação dos preços dos produtos energéticos e dos produtos alimentares, as disparidades nas taxas de inflação entre os países da área do euro também diminuíram substancialmente.

Gráfico 1.8

Inflação global e as suas principais componentes

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

Nota: As últimas observações referem‑se a dezembro de 2023.

A inflação dos preços dos produtos energéticos desceu de forma acentuada, enquanto a inflação dos preços dos produtos alimentares se moderou

A evolução dos preços dos produtos energéticos representou mais de metade da queda da inflação global entre dezembro de 2022 e dezembro de 2023. A inflação dos preços dos produtos energéticos era ainda elevada em janeiro de 2023, mas, no final do ano, tinha descido 25,6 pontos percentuais para terreno negativo. Tal refletiu o desvanecimento das fortes subidas dos preços por grosso dos produtos energéticos observadas em 2022. Todavia, a inflação dos preços dos produtos energéticos manteve‑se um pouco volátil, visto que os mercados grossistas da energia se mostraram sensíveis a acontecimentos como o conflito no Médio Oriente. Paralelamente, a inflação dos preços dos produtos alimentares atingiu um pico de 15,5% em março de 2023. Desceu depois substancialmente ao longo do resto do ano, embora ainda se situasse acima de 6% no final do ano, devido ao impacto persistente de anteriores choques sobre os custos decorrentes da energia e de outros fatores de produção, bem como a pressões mais elevadas dos lucros unitários e dos custos do trabalho.

A inflação subjacente começou a moderar‑se, mas permaneceu elevada no final do ano

A inflação subjacente – calculada com base na inflação medida pelo IHPC excluindo as componentes voláteis produtos energéticos e produtos alimentares – continuou a aumentar no primeiro trimestre, mas posteriormente moderou‑se face a um pico de 5,7%, situando‑se em 3,4% em dezembro. Esta descida foi inicialmente impelida pela inflação dos produtos industriais não energéticos, à medida que a procura de bens enfraquecia num enquadramento de condições de financiamento mais restritivas (ver a secção 1.2) e as pressões acumuladas de anteriores estrangulamentos no abastecimento e custos dos produtos energéticos elevados se começavam a dissipar. Paralelamente, a inflação dos preços dos serviços manteve‑se em níveis elevados até agosto, em resultado da procura ainda forte após a reabertura da economia (para setores dos serviços com uma grande componente de contacto, designadamente atividades recreativas e férias), assim como da subida dos custos do trabalho, em especial dada a maior percentagem do trabalho na estrutura de custos do setor dos serviços em comparação com a indústria transformadora. Na parte final do ano, porém, a inflação dos preços dos serviços também diminuiu ligeiramente e confirmou o processo desinflacionista geral. Acresce que a dinâmica desfasada da inflação dos preços dos serviços refletiu o facto de que muitas componentes dos serviços tipicamente apresentam um desfasamento em relação à inflação global (por exemplo, serviços de habitação, postais e médicos). Todos os outros indicadores da inflação subjacente também registaram uma moderação significativa durante o ano, refletindo a atenuação do impacto de choques precedentes e o impacto crescente da maior restritividade da política monetária. Porém, continuaram a situar‑se num intervalo abrangente e a maioria dos indicadores ainda ultrapassou claramente os níveis anteriores à pandemia[8].

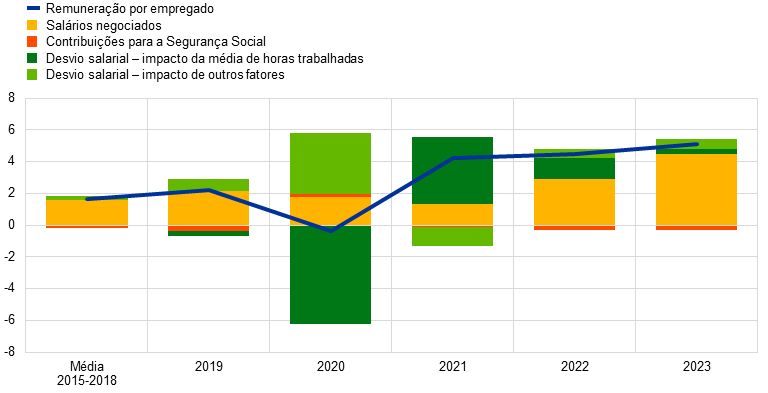

Os custos do trabalho deram o contributo mais importante para a inflação interna em finais do ano

O crescimento do deflator do PIB (uma medida fiável das pressões internas sobre os preços) situou‑se, em média, em 6,0% em 2023, o que compara com uma inflação média dos preços das importações de ‑2.9%, evidenciando que os fatores impulsionadores da inflação passaram a ser internos em vez de externos. Embora os lucros ainda tenham desempenhado um papel importante nas pressões internas sobre os preços na viragem do ano de 2022 para 2023 (ver a caixa 2), os custos do trabalho tornaram‑se gradualmente o fator dominante, devido à forte evolução salarial e a uma redução da produtividade do trabalho (gráfico 1.9). O crescimento anual da remuneração por empregado aumentou para 5,1%, em média, em 2023, o que compara com 4,5% em 2022, taxas que se situam substancialmente acima da média de 1,7% anterior à pandemia (2015‑2019), o que foi propiciado por mercados de trabalho ainda restritivos (ver a secção 1.2). O novo fortalecimento espelhou, em parte, o facto de os trabalhadores terem procurado compensação por anteriores perdas do poder de compra dos salários nominais induzidas pela inflação. O crescimento dos salários negociados aumentou para 4,5%, em média, em 2023. A diferença face ao crescimento efetivo dos salários implica uma componente de desvio salarial ainda considerável, embora mais baixa do que em 2021 e 2022[9]. O crescimento tanto da remuneração por empregado como dos salários negociados começou a diminuir perto do final do ano, mas os respetivos níveis de crescimento permaneceram elevados e sinalizaram pressões ainda elevadas sobre os salários nominais em 2024. Tal refletiu mais uma recuperação dos salários reais do que evidência de uma dinâmica desestabilizadora entre salários e preços.

Gráfico 1.9

Remuneração por empregado na área do euro

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat, BCE e cálculos do BCE.

As expetativas de inflação a mais longo prazo diminuíram ligeiramente, permanecendo ancoradas em torno do objetivo de inflação de 2% estabelecido pelo BCE

As expetativas médias de inflação a mais longo prazo dos analistas profissionais, situadas em 2,2% em finais de 2022, desceram para 2,1% em 2023. Outros dados de inquéritos, nomeadamente do inquérito do BCE a analistas monetários e dos inquéritos da Consensus Economics, também indicaram que as expetativas de inflação a mais longo prazo estavam bem ancoradas em torno do objetivo de 2% definido pelo BCE. Uma medida baseada no mercado da compensação pela inflação a mais longo prazo (a taxa de swap indexada à inflação a prazo a 5 anos com uma antecedência de 5 anos) aumentou para um pico de 2,7% em agosto, mas diminuiu para 2,3% em finais de dezembro, no contexto de notícias de uma inflação global inferior ao previsto e de perspetivas de crescimento económico modestas (ver a secção 1.2). Em qualquer caso, as medidas baseadas no mercado corrigidas dos prémios de risco implicaram expetativas “genuínas” muito próximas de 2%. Do lado dos consumidores, as expetativas medianas para a inflação com uma antecedência de 3 anos mantiveram‑se um pouco acima deste valor, em 2,5% em dezembro, possivelmente espelhando a elevada incerteza, o sentimento económico negativo e níveis de preços ainda elevados em relação aos salários[10].

1.5 As condições de crédito e de financiamento tornaram‑se muito mais restritivas com o aumento das taxas de juro diretoras

As taxas de rendibilidade das obrigações desceram apesar da maior restritividade da política monetária, refletindo uma alteração das expetativas no final do ano

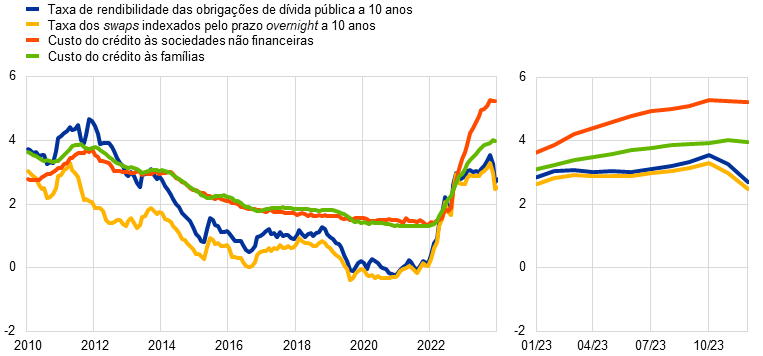

Com as pressões inflacionistas a permanecerem elevadas e persistentes ao longo de 2023 (ver a secção 1.4), o BCE continuou a aumentar com determinação a restritividade da política monetária até setembro e subsequentemente manteve as taxas de juro diretoras do BCE em níveis restritivos, a fim de assegurar o regresso da inflação ao objetivo de 2% a médio prazo (ver a secção 2.1). A taxa dos swaps indexados pelo prazo overnight a 10 anos – isenta de risco – oscilou em torno de 3% durante a maior parte do ano, atingindo um pico de 3,3% em outubro, antes de descer para uma média de 2,5% em dezembro (gráfico 1.10). A descida da taxa dos swaps indexados pelo prazo overnight a 10 anos no final do ano ficou a dever‑se a uma queda acentuada das expetativas dos mercados financeiros quanto às taxas de juro, sobretudo após a inflação se ter situado abaixo do esperado. A queda das expetativas foi apenas parcialmente compensada por um aumento do prémio de prazo. As taxas de rendibilidade das obrigações de dívida pública de longo prazo acompanharam de muito perto a evolução da taxa dos swaps indexados pelo prazo overnight. Os seus diferenciais não foram significativamente afetados pelo processo de normalização do balanço do Eurosistema (ver a secção 2.1) e, no final do ano, eram praticamente os mesmos que em dezembro de 2022. A média ponderada pelo PIB da área do euro das taxas de rendibilidade nominais das obrigações de dívida pública a 10 anos situou‑se, em média, em 2,7% em dezembro de 2023, ou seja, 10 pontos base abaixo do seu nível um ano antes.

Gráfico 1.10

Taxas de juro de longo prazo e custo do crédito às famílias para aquisição de habitação e às empresas

(percentagens por ano)

Fontes: Bloomberg, LSEG e cálculos do BCE.

Notas: Observações mensais. A taxa de rendibilidade das obrigações de dívida pública a 10 anos na área do euro é uma média ponderada pelo PIB. Os indicadores do custo do crédito são calculados através da agregação das taxas ativas bancárias de curto e de longo prazo utilizando uma média móvel de 24 meses dos volumes de novas operações. As últimas observações referem‑se a dezembro de 2023.

Os mercados acionistas foram apoiados por prémios de risco mais baixos

Os preços das ações aumentaram em 2023, tanto no setor não financeiro como, em particular, no setor bancário. A descida dos prémios de risco das ações apoiou as cotações das ações num contexto de volatilidade baixa e descendente, não obstante as tensões geopolíticas acrescidas. O índice das ações dos bancos da área do euro recebeu um novo impulso das expetativas de um aumento dos lucros bancários a longo e curto prazo, tendo as perturbações no setor bancário observadas em março nos Estados Unidos e na Suíça exercido um impacto negativo considerável, mas temporário. No final de 2023, os índices alargados de cotações das ações das sociedades não financeiras e dos bancos da área do euro situaram‑se cerca de 12% e 23% acima dos níveis correspondentes no final de 2022. As taxas de rendibilidade das obrigações de empresas diminuíram, situando‑se, em média, em níveis mais baixos em dezembro de 2023, face a dezembro de 2022, tanto nos segmentos com categoria de investimento como nos segmentos de elevada rendibilidade, devido a taxas isentas de risco mais baixas e a uma compressão dos diferenciais das obrigações de empresas.

O agregado monetário largo e a intermediação bancária refletiram a maior restritividade da política monetária

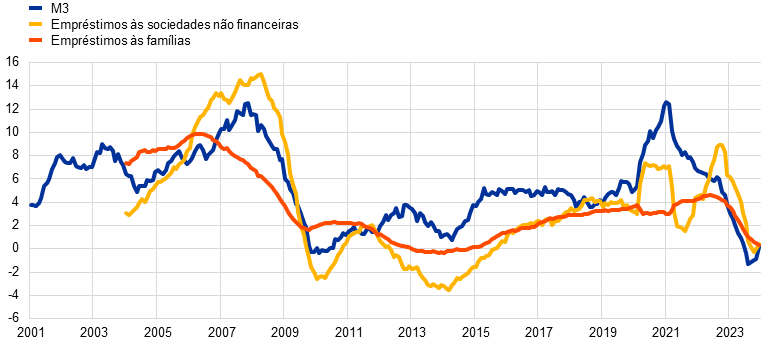

O agregado monetário largo (M3) estagnou, espelhando sobretudo o aumento da restritividade da política monetária. A respetiva taxa de variação homóloga situou‑se em apenas 0,1% em dezembro, tendo diminuído significativamente em 2023 e atingido até, temporariamente, taxas negativas pela primeira vez desde o início da União Monetária (gráfico 1.11). A descida foi impulsionada pela fraca criação de crédito, pelos elevados custos de oportunidade da detenção de ativos líquidos e pela redução do balanço do Eurosistema. Embora os balanços dos bancos tenham permanecido, em geral, robustos, os reembolsos de fundos obtidos ao abrigo da terceira série de operações de refinanciamento de prazo alargado direcionadas e uma contração das carteiras de ativos do Eurosistema reduziram a liquidez excedentária. Os custos de financiamento dos bancos aumentaram de forma acentuada, embora menos do que as taxas de juro diretoras, com os bancos a optarem por fontes de financiamento no mercado mais dispendiosas e a competirem mais ativamente por depósitos de clientes, oferecendo juros mais elevados sobre os mesmos.

As taxas ativas bancárias aumentaram acentuadamente para as empresas e as famílias com a maior restritividade da política monetária

A transmissão do aumento da restritividade da política monetária às condições de financiamento em geral permaneceu robusta em 2023. Como indicado no inquérito aos bancos sobre o mercado de crédito da área do euro, os bancos tornaram os critérios de concessão de crédito (ou seja, as orientações internas ou os critérios de aprovação de empréstimos) a famílias e a empresas substancialmente mais restritivos. Tal foi confirmado, em relação às empresas, pelo inquérito sobre o acesso das empresas a financiamento e, no tocante às famílias, pelo inquérito sobre as expetativas dos consumidores. As taxas ativas bancárias nominais voltaram a aumentar de forma acentuada em 2023, atingindo um nível máximo em quase 15 anos. A taxa ativa bancária compósita dos empréstimos às famílias para aquisição de habitação situou‑se em 4,0% no final do ano, o que representa um aumento de cerca de 100 pontos base face ao final de 2022. A taxa equivalente aplicável às sociedades não financeiras aumentou 180 pontos base, para 5,2%, o que corresponde a uma subida quase duas vezes superior à observada para as famílias (gráfico 1.10). Os aumentos das taxas ativas foram maiores e mais rápidos do que em anteriores episódios de maior restritividade da política monetária, refletindo sobretudo as subidas maiores e mais rápidas das taxas de juro diretoras desde julho de 2022. A disparidade nas taxas ativas entre países manteve‑se contida, indicando que as alterações da política monetária do BCE estavam a ser transmitidas de forma regular às taxas ativas no conjunto da área do euro.

A concessão de crédito bancário às famílias e às empresas enfraqueceu significativamente

Em 2023, os empréstimos bancários às famílias e às empresas enfraqueceram de forma acentuada, em resultado de condições de crédito mais restritivas (gráfico 1.11). Os fluxos mensais líquidos de empréstimos foram quase nulos nos três últimos trimestres do ano. A taxa de crescimento homóloga dos empréstimos bancários às famílias desceu, situando‑se em 0,3% em dezembro, evidenciando sobretudo o abrandamento do crédito hipotecário num contexto de quedas dos preços da habitação pelo primeiro ano desde 2014. A taxa de crescimento homóloga dos empréstimos bancários às empresas também desceu, atingindo 0,4% em dezembro, e os fluxos líquidos de financiamento externo global às empresas situaram‑se em mínimos históricos (gráfico 1.12).

Gráfico 1.11

Crescimento do M3 e crescimento do crédito às empresas e às famílias

(taxas de variação homólogas (%))

Fonte: BCE.

Notas: As empresas são sociedades não financeiras. As últimas observações referem‑se a dezembro de 2023.

Gráfico 1.12

Fluxos líquidos de financiamento externo às empresas

(fluxos anuais em mil milhões de euros)

Fontes: BCE e Eurostat.

Notas: As empresas são sociedades não financeiras. IFM: instituição financeira monetária. Em “Empréstimos do setor não monetário e do resto do mundo”, as instituições financeiras não monetárias consistem em outros intermediários financeiros, fundos de pensões e sociedades de seguros. “Empréstimos das IFM” e “Empréstimos do setor não monetário e do resto do mundo” são corrigidos da venda e titularização de empréstimos. “Outros” corresponde à diferença entre o total e os instrumentos incluídos no gráfico e consiste sobretudo em empréstimos entre empresas e crédito comercial. As últimas observações referem‑se ao terceiro trimestre de 2023. O fluxo anual para 2023 é calculado como uma soma de quatro trimestres dos fluxos do quarto trimestre de 2022 ao terceiro trimestre de 2023.

Caixa 1

As implicações macroeconómicas das alterações climáticas

O BCE pretende entender melhor as consequências macroeconómicas das alterações climáticas e as políticas destinadas a mitigar o seu impacto, em consonância com os compromissos assumidos na sequência do reexame da estratégia de política monetária efetuado em 2020 e 2021[11]. Estes esforços são extremamente relevantes para o mandato primordial do BCE de manutenção da estabilidade de preços. A complexidade das alterações climáticas e a natureza não linear e muito incerta dos seus efeitos exigem uma análise macroeconómica reforçada, a fim de limitar os erros de previsão e compreender as mudanças estruturais que as alterações climáticas estão a criar na economia.

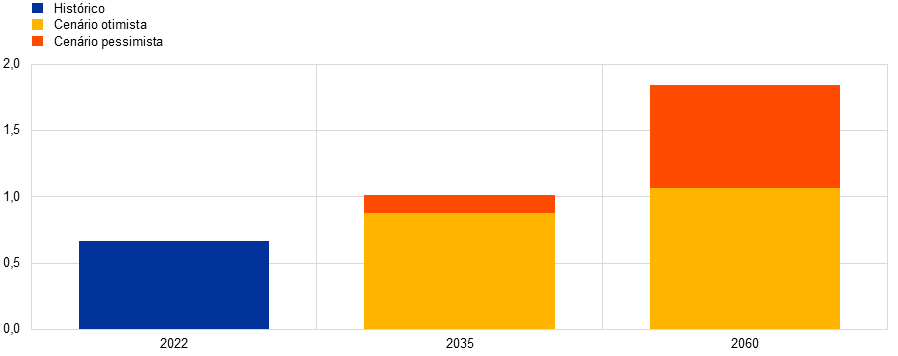

As alterações climáticas já estão a afetar a inflação na área do euro. Estudos do BCE estimam que a onda de calor extremo sentida no verão de 2022 aumentou a inflação dos preços dos produtos alimentares na Europa em cerca de 0,7 pontos percentuais após um ano, ou seja, em 2023 (gráfico A)[12]. A inflação dos preços dos serviços também pode ser afetada por verões mais quentes, possivelmente através do impacto nos preços dos produtos alimentares e da sensibilidade dos serviços relacionados com o turismo à temperatura[13]. O impacto, na inflação, das temperaturas mais altas no verão poderá ser superior num clima mais quente: uma onda de calor semelhante à de 2022 que ocorra no clima de 2035 poderá, num cenário pessimista, aumentar a inflação média dos preços dos produtos alimentares em 1 ponto percentual. Num cenário otimista, o efeito de uma onda de calor idêntica seria apenas ligeiramente menos grave (0,8 pontos percentuais). A subida das temperaturas terá maior impacto nas regiões que já são mais quentes. Por conseguinte, produzirá efeitos na inflação distintos em diferentes países da área do euro, o que dificultaria a transmissão de uma política monetária única.

Gráfico A

Impacto crescente das ondas de calor na inflação dos preços dos produtos alimentares na Europa

(ano da onda de calor; pontos percentuais)

Fonte: Kotz et al. (ver a nota de rodapé 12).

Notas: Os impactos foram estimados com base numa abordagem de regressão global com dados em painel, utilizando preços mensais e dados climáticos de alta resolução. As barras indicam o desvio acumulado da inflação dos preços dos produtos alimentares em relação à projeção de referência após 12 meses, em resultado de temperaturas extremas em junho, julho e agosto. O gráfico baseia‑se na combinação de elasticidades de um aumento de 1 °C nas temperaturas com resultados de 21 modelos climáticos mundiais. As temperaturas baseiam‑se num verão equivalente ao de 2022 (ou seja, na cauda superior da distribuição da temperatura com base em climas futuros projetados) e são extraídas de resultados de modelos climáticos num cenário de emissões otimista (em que a subida das temperaturas a nível mundial seria inferior a 2 °C em 2100) e num cenário pessimista (em que as emissões aumentariam durante o próximo século). Os impactos podem ser reduzidos através de uma adaptação ambiciosa a climas mais quentes.

Os fenómenos meteorológicos extremos tipicamente reduzem o produto no curto prazo, mas o impacto económico total vai além dos impactos diretos e imediatos decorrentes, por exemplo, da destruição de casas, fábricas e máquinas. Os exemplos incluem perturbações em outras regiões ou setores, devido a ligações através das cadeias de abastecimento ou a infraestruturas danificadas. As perdas de receitas nos setores afetados e a diminuição da produção reduzirão, normalmente, a procura de produtos e serviços de outros setores. Outro efeito é a maior incerteza, que poderá levar as famílias e as empresas a reavaliarem as suas perspetivas sobre o risco de catástrofes e, por conseguinte, fazer baixar a despesa.

Em horizontes mais longos, as alterações climáticas podem igualmente reduzir o crescimento do produto de forma mais persistente[14]. A título de exemplo, a reduzida queda de neve ameaçará a viabilidade de muitas zonas de esqui na Europa e algumas regiões do Mediterrâneo poderão tornar‑se demasiado quentes para acolher o turismo no verão, embora algumas regiões do Norte possam ser beneficiadas. É provável que os rendimentos da agricultura e silvicultura sejam afetados negativamente pelas temperaturas médias mais elevadas. Embora a mudança de culturas possa aliviar alguns dos efeitos, é também provável que padrões de temperaturas e de precipitação menos previsíveis afetem a produção agrícola. Temperaturas mais elevadas acima da zona de conforto de cerca de 19‑22 ºC – que provavelmente ocorrerão com maior frequência num clima mais quente – reduzem a produtividade dos trabalhadores.

A adaptação, ou seja, o ajustamento a climas mais quentes, poderia ajudar a limitar o impacto macroeconómico. Tal inclui, por exemplo, a instalação de ar condicionado para reduzir o impacto do calor na produtividade do trabalho ou a mudança de culturas para limitar as perdas de produtividade agrícola. No entanto, é provável que estas medidas tenham implicações nos orçamentos públicos e na margem de manobra orçamental[15]. Os seguros constituem um instrumento adicional para a adaptação, mas existe já um défice substancial na proteção proporcionada pelos seguros contra as alterações climáticas na Europa[16].

Conseguir a redução das emissões para cumprir as metas do Acordo de Paris e evitar um aquecimento global mais catastrófico exige uma ampla transformação estrutural da economia. O capital e o trabalho têm de ser reafetados entre setores e dentro de cada setor e mesmo em cada empresa (por exemplo, os fabricantes de automóveis terão de alterar as fábricas para passarem a produzir carros elétricos a bateria em vez de veículos com motor de combustão). O êxito dessa reafetação dependerá da execução de políticas de transição eficazes; da flexibilidade dos mercados e, em particular, da capacidade da economia para financiar e absorver o avultado investimento de capital necessário; do desenvolvimento de tecnologias de descarbonização e da disponibilidade de mão de obra qualificada para a sua implementação.

É provável que a análise que sugere um impacto económico benigno das medidas climáticas adotadas até à data não capte o panorama completo[17]. As avaliações disponíveis baseadas em modelos das trajetórias dos preços do carbono apontam apenas para um efeito limitado no produto e na inflação[18]. Contudo, as medidas incluídas estão ainda muito aquém do cumprimento da meta de redução das emissões definida pela UE, e o impacto mais abrangente da transição – incluindo os efeitos resultantes do reforço da regulamentação e das metas – pode ser mais difícil de quantificar.

A rapidez da transição afeta criticamente o impacto económico final: adiar a transição exigirá alterações mais rápidas e radicais a nível de políticas no futuro, aumentando a probabilidade de ativos irrecuperáveis e desemprego estrutural mais elevado[19]. Além disso, o impacto de diferentes políticas de transição na produtividade é variável[20]. Políticas baseadas no mercado – como os impostos sobre o carbono – têm menos impacto na produtividade de empresas hipercarbónicas do que políticas não baseadas no mercado (como a proibição de determinados produtos ou processos).

A competitividade da economia da área do euro também é afetada pelas escolhas mundiais em termos de políticas de transição. Estas incluem preços do carbono mais elevados e políticas industriais como a recente lei da redução da inflação adotada nos Estados Unidos. O sistema de comércio de licenças de emissão de gases de efeito de estufa (referido como “Comércio Europeu de Licenças de Emissão” ou “CELE”) pode desencadear a “fuga de carbono”, ou seja, a deslocalização da atividade económica e das emissões para regiões com menos restrições em termos de requisitos de emissões. Tal pode ser reduzido através de uma calibração cuidadosa do Mecanismo de Ajustamento Carbónico Fronteiriço, a par dos mecanismos de prevenção de fugas de carbono existentes[21].

De um modo geral, as alterações climáticas e as políticas de mitigação dos seus efeitos afetam quase todos os aspetos da análise macroeconómica realizada pelos bancos centrais. Permanecem em aberto questões importantes, relacionadas, por exemplo, com o modo como a transição deve acontecer e com as consequentes mudanças estruturais na economia; com o impacto macroeconómico de fenómenos meteorológicos extremos e dos riscos decorrentes da aceleração das alterações climáticas; e com o papel do capital natural e dos serviços ecossistémicos.

Caixa 2

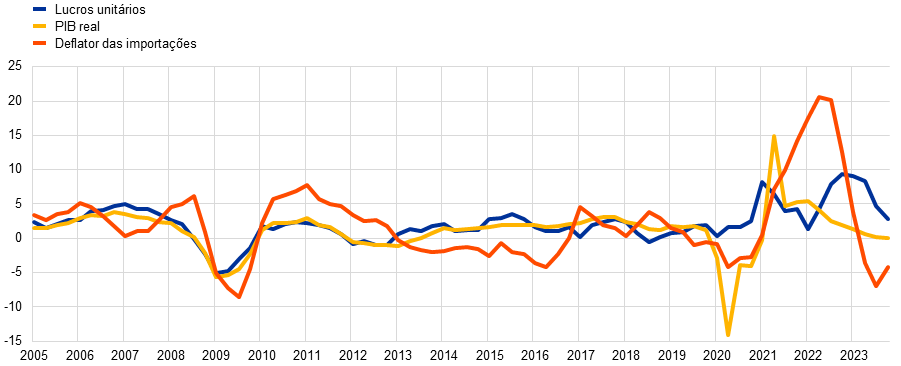

Papel dos lucros unitários nas recentes pressões internas sobre os preços

A presente caixa analisa a forma como os lucros unitários contribuíram para a dinâmica das pressões internas sobre os preços em 2023, do ponto de vista contabilístico.

As pressões internas sobre os preços foram muito fortes em 2023, mas diminuíram ligeiramente ao longo do ano com a queda dos lucros unitários

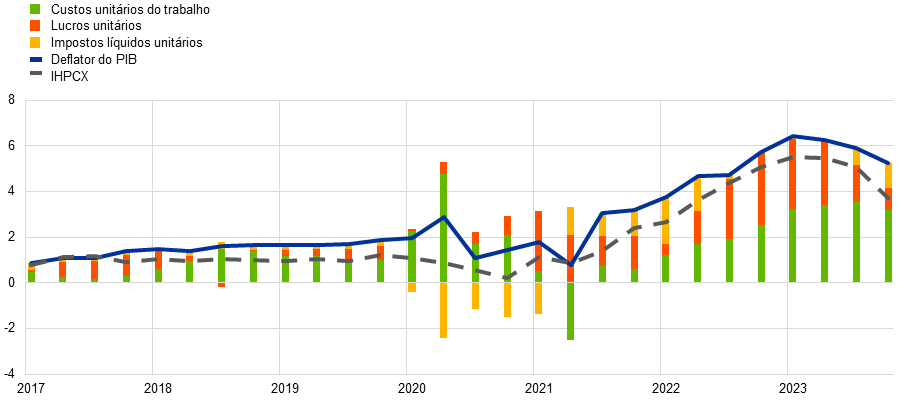

O crescimento do deflator do PIB – que revela um forte co‑movimento com a evolução da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares (IHPCX) – pode ser desagregado nos contributos dos custos unitários do trabalho, dos lucros unitários e dos impostos unitários (menos subsídios) (gráfico A).[22],[23] O crescimento homólogo do deflator do PIB continuou a aumentar significativamente em 2023, para uma média de 6,0%, face a 4,7% em 2022. Esse crescimento contrasta com uma taxa média de 1,6% no período de 1999 a 2021. Após um máximo histórico de 6,4% no primeiro trimestre de 2023, o crescimento começou a abrandar, atingindo 5,3% no quarto trimestre. Os lucros unitários contribuíram, durante vários trimestres em 2022 e 2023, para o aumento acentuado do deflator do PIB, representando cerca de metade ou mais da sua elevada taxa de crescimento. Tal compara com um contributo médio de um pouco mais de um terço no período de 1999 a 2019. Subsequentemente, o contributo dos lucros unitários diminuiu de forma acentuada em 2023, ajudando a compensar os aumentos do contributo dos custos unitários do trabalho ao longo do período.

Gráfico A

Deflator do PIB e contributos

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

A evolução económica excecional após a pandemia explica o forte crescimento dos lucros unitários em 2022 e no início de 2023

Normalmente, os lucros unitários seguem de perto a evolução dos indicadores cíclicos, como o PIB real. Além disso, são tipicamente afetados pelas variações acentuadas dos termos de troca, devido, por exemplo, a grandes flutuações nos preços das importações ou nos preços do petróleo. Estas caraterísticas refletem o facto de que, quando a procura é mais forte face ao produto potencial, os responsáveis pela fixação de preços podem mais facilmente aumentar os preços e os lucros unitários sem perder quota de mercado, ao passo que, em alturas de choques nos custos dos fatores de produção (por exemplo, decorrentes dos preços dos produtos energéticos), os lucros são normalmente utilizados, pelo menos temporariamente, para evitar que o aumento total dos custos seja transmitido aos preços de venda. O abrandamento económico em 2022 e 2023, impulsionado pela queda da procura em relação à oferta, e a rápida deterioração dos termos de troca em 2022, relacionada com a subida acentuada dos preços das importações, teriam, por conseguinte, apontado para uma evolução mais fraca dos lucros unitários do que a observada (gráfico B). Tal sugere que, durante esse período, podem ter atuado outros mecanismos e fatores mais excecionais. Uma das fontes da robustez dos lucros unitários nestes anos foi o desequilíbrio entre a oferta e a procura em muitos setores económicos. Embora as perturbações nas cadeias de abastecimento durante a pandemia tenham provocado restrições generalizadas da oferta, as medidas governamentais financiadas por dívida limitaram o impacto do abrandamento do crescimento no rendimento disponível e contribuíram para elevados níveis de poupança. Essa poupança e a procura não satisfeita conexa impulsionaram a procura em muitos setores, após a reabertura que se seguiu aos confinamentos. Neste contexto de forte procura agregada em relação à oferta, os aumentos acentuados dos custos dos fatores de produção podem levar os responsáveis pela fixação de preços a subir os preços sem necessariamente alterarem a sua estratégia de fixação das margens de lucro. Tal implica uma transmissão dos custos dos fatores de produção e um grande contributo dos lucros unitários para as pressões internas sobre os preços, como observado recentemente[24].

Gráfico B

Lucros unitários, PIB real e deflator das importações

(taxas de variação homólogas (%))

Fontes: Eurostat e cálculos do BCE.

Nota: As últimas observações referem‑se ao quarto trimestre de 2023.

Com o desvanecimento dos fatores excecionais, os lucros unitários voltaram a ficar alinhados com o ciclo económico e o seu papel habitual de amortecedor

Com o desvanecimento dos desequilíbrios entre a oferta e a procura após a pandemia e a moderação significativa das pressões sobre os custos da energia e de outros fatores de produção ao longo de 2023, o crescimento dos lucros unitários começou a diminuir e a regressar gradualmente a níveis mais normais. A dissipação dos desequilíbrios entre a oferta e a procura dificultou o aumento das margens sem perder quota de mercado e contribuiu para subidas mais moderadas dos lucros unitários. A viragem conjuntural no sentido de pressões mais moderadas sobre os custos dos fatores de produção possibilitou uma dinâmica mais limitada dos preços de venda. Tal significou que o crescimento dos lucros unitários teria de diminuir, mesmo que as empresas mantivessem a sua abordagem de transmissão dos custos dos fatores de produção ao preço final e de fixação das margens de lucro. A diminuição das pressões sobre os custos dos fatores de produção pode ainda ter ajudado as empresas a atenuarem mais facilmente as pressões sobre os custos do trabalho. A evolução mais fraca dos lucros unitários também é consistente com a conjuntura económica cíclica relativamente fraca observada em 2023. Em geral, os lucros unitários parecem ter retomado o seu papel habitual de amortecedor, contrariando uma maior transmissão das pressões elevadas sobre os custos unitários do trabalho aos preços internos.

2 Política monetária em terreno restritivo

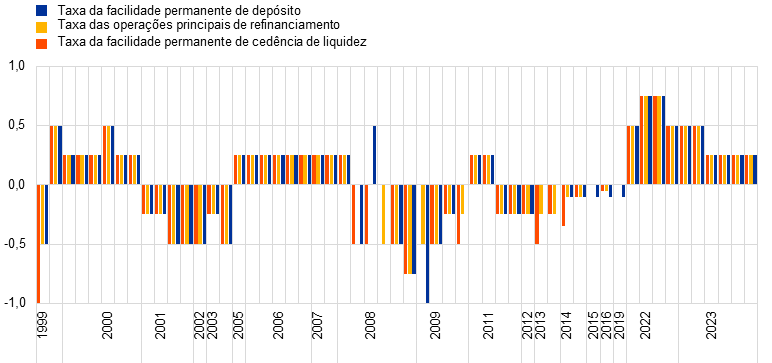

Em 2023, o BCE prosseguiu a trajetória de subida e manutenção das taxas de juro diretoras em níveis suficientemente restritivos para assegurar um retorno atempado da inflação ao objetivo de médio prazo de 2%. Nos primeiros nove meses do ano, aumentou as taxas em 200 pontos base, elevando a taxa de juro da facilidade permanente de depósito para 4%, devido ao alargamento a toda a economia das pressões inflacionistas excecionalmente altas resultantes dos maiores custos energéticos. Os preços elevados dos produtos alimentares também deram um contributo significativo. Além disso, embora estivessem a abrandar, os efeitos dos estrangulamentos no abastecimento e da procura não satisfeita associados ao levantamento das restrições relacionadas com a pandemia ainda fizeram subir os preços, e o crescimento dos salários aumentou. As decisões do BCE refletiram uma abordagem dependente dos dados e basearam‑se na avaliação das perspetivas de inflação a médio prazo, à luz dos dados económicos e financeiros que iam sendo disponibilizados, da dinâmica da inflação subjacente e da força da transmissão da política monetária. No decurso do ano, a informação que ia sendo disponibilizada foi confirmando cada vez mais que o aumento da restritividade da política monetária estava a transmitir‑se vigorosamente à economia. Os dados relativos à inflação também indicavam que o processo de desinflação, tal como sinalizado sobretudo pela descida das medidas da inflação subjacente, continuava a avançar. O Conselho do BCE decidiu, assim, nas reuniões de outubro e dezembro, manter as taxas de juro diretoras do BCE inalteradas.

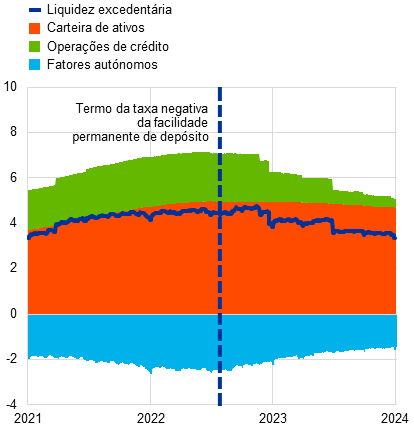

O balanço do Eurosistema continuou a diminuir como parte da normalização da política monetária iniciada em 2022, não obstante o contributo adicional de 45 mil milhões de euros do balanço do Hrvatska narodna banka, na sequência da adoção do euro pela Croácia em 1 de janeiro de 2023. O balanço do Eurosistema atingiu 6,9 biliões de euros no final do ano, o que representa uma diminuição de mais de 1 bilião de euros num ano e de quase 2 biliões de euros em comparação com o seu máximo em meados de 2022. A redução resultou principalmente do vencimento e de reembolsos antecipados de empréstimos de longo prazo obtidos pelos bancos no âmbito da terceira série de operações de refinanciamento de prazo alargado direcionadas (ORPA direcionadas III) e foi apoiada pela cessação das fases de reinvestimento total e parcial no âmbito do programa de compra de ativos (asset purchase programme – APP), nos períodos com início, respetivamente, em março e julho de 2023. Em dezembro de 2023, o Conselho do BCE decidiu antecipar a normalização do balanço do Eurosistema, tendo indicado a sua intenção de descontinuar gradualmente os reinvestimentos ao abrigo do programa de compra de ativos devido a emergência pandémica (pandemic emergency purchase programme – PEPP) a partir de julho de 2024. Em 2023, após o anúncio de dezembro de 2022, o Eurosistema trabalhou na revisão do seu quadro operacional utilizado para influenciar as taxas de juro de curto prazo, concluída em março de 2024.

Além disso, em 2023, o BCE prosseguiu com a eliminação gradual, iniciada em 2022, das medidas de flexibilização do quadro de ativos de garantia relacionadas com a pandemia, e a notação de crédito da República Helénica foi aumentada para o nível de categoria de investimento. Ao longo de 2023, o Eurosistema centrou‑se na gestão do risco para assegurar uma implementação eficiente de políticas, tendo, nomeadamente, diversificado as fontes de avaliação do crédito que aceita. Com o aumento das taxas de juro diretoras para reduzir a inflação, o BCE incorreu em perdas devido aos juros e outros rendimentos equiparados negativos, tendo parte dessas perdas sido objeto de compensação face a provisões anteriormente constituídas. Espera‑se que o rendimento monetário do BCE volte a aumentar no futuro, o que reforçará a sua eficácia operacional.

2.1 Prossecução de uma política monetária restritiva para assegurar o retorno da inflação ao objetivo de 2%

A inflação ainda se situava em 8,6% em janeiro, mas a economia permanecia resiliente não obstante os desafios crescentes

No início de 2023, o crescimento económico estagnou na área do euro, após uma desaceleração acentuada desde meados de 2022. Contudo, a economia apresentava sinais de resiliência perante os consideráveis desafios decorrentes da moderação da atividade económica mundial, das incertezas geopolíticas devido à guerra da Rússia contra a Ucrânia, e da inflação elevada, a par de condições de financiamento mais restritivas. A inflação global desceu em janeiro, em resultado da redução dos preços dos produtos energéticos, mas permaneceu alta, em 8,6%, também à luz dos preços elevados dos produtos alimentares. Tal ficou a dever‑se, em parte, ao impacto generalizado dos elevados custos energéticos no conjunto da economia, que também influenciaram os preços dos produtos alimentares, a par dos fatores em curso relacionados com a pandemia, embora já em fase de desvanecimento, como as perturbações nas cadeias de abastecimento e a procura não satisfeita. O crescimento dos salários também aumentou.

O Conselho do BCE subiu as taxas de juro em fevereiro e expressou a intenção de as continuar a aumentar

Atendendo às perspetivas de inflação no médio prazo, o Conselho do BCE reafirmou a sua intenção de prosseguir com uma política monetária restritiva e aumentou as três taxas de juro diretoras do BCE em 50 pontos base na reunião de fevereiro. Anunciou também que tencionava aumentar as taxas de juro em mais 50 pontos base na reunião de março e que, nessa altura, avaliaria a trajetória subsequente da política monetária. O Conselho do BCE prosseguiu uma trajetória firme de subida das taxas de juro a um ritmo constante para níveis suficientemente restritivos, a fim de assegurar um regresso atempado da inflação ao objetivo de médio prazo de 2%. A manutenção das taxas de juro em níveis restritivos deveria reduzir gradualmente a inflação, ao refrear a procura e precaver contra o risco de uma persistente deslocação em alta das expetativas de inflação.

Na reunião de fevereiro, o Conselho do BCE definiu também as modalidades para a redução dos títulos detidos pelo Eurosistema ao abrigo do APP. Tal seguiu‑se à sua decisão, em dezembro de 2022, de deixar de reinvestir integralmente os pagamentos de capital dos títulos vincendos a partir de março, passando a carteira do APP a diminuir a uma média mensal de 15 mil milhões de euros entre março e junho de 2023 e sendo o subsequente ritmo de redução determinado numa fase posterior. Os reinvestimentos de obrigações de empresas passariam a ser mais fortemente reorientados para emitentes com um melhor desempenho climático. Apesar de manter a ênfase no objetivo de estabilidade de preços do BCE, esta estratégia visava ter mais em conta os riscos financeiros relacionados com as alterações climáticas no balanço do Eurosistema e descarbonizar gradualmente as posições em obrigações de empresas, em consonância com o objetivo secundário do BCE de apoiar as políticas económicas gerais na UE, que incluem esforços para mitigar o impacto das alterações climáticas (ver a caixa 8).

A turbulência no setor bancário dos Estados Unidos gerou incerteza na Europa, salientando a necessidade de uma abordagem dependente dos dados na tomada de decisões sobre taxas de juro

Em março, no contexto da turbulência nos setores bancários dos Estados Unidos e da Suíça, a tensão nos mercados financeiros intensificou‑se de forma acentuada e elevou a incerteza quanto às perspetivas de crescimento e inflação na área do euro. Além disso, as projeções macroeconómicas de março elaboradas por especialistas do BCE também indicavam níveis elevados de inflação sustentados, em particular na inflação excluindo preços dos produtos energéticos e produtos alimentares, apesar de se esperar que a inflação diminuísse nos próximos anos. Como se projetava que a inflação permaneceria demasiado elevada durante demasiado tempo, o Conselho do BCE decidiu aumentar as três taxas de juro diretoras do BCE em 50 pontos base. A incerteza acrescida também destacava a importância de uma abordagem dependente dos dados nas decisões do Conselho do BCE relativas às taxas diretoras. Por conseguinte, o Conselho do BCE clarificou igualmente a sua “função de reação”, explicando que as suas decisões sobre as taxas diretoras assentariam em três critérios: as perspetivas de inflação à luz dos dados económicos e financeiros que fossem sendo disponibilizados, a dinâmica da inflação subjacente, e a força da transmissão da política monetária. O Conselho do BCE continuou ainda a acompanhar de perto as tensões no mercado, mantendo‑se preparado para reagir conforme necessário, no sentido de preservar a estabilidade de preços e contribuir para a estabilidade financeira na área do euro. Nos meses que se seguiram, o setor bancário da área do euro mostrou‑se resiliente às tensões com origem fora da área do euro.

Tornou‑se cada vez mais evidente que a política monetária restritiva exercia um impacto significativo nas condições de financiamento da área do euro

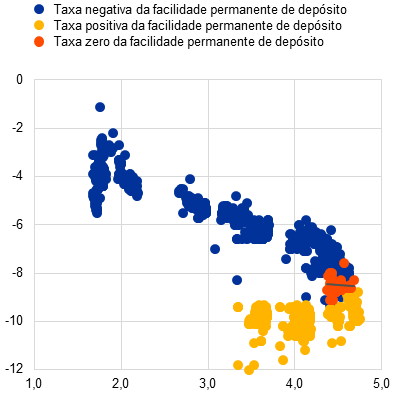

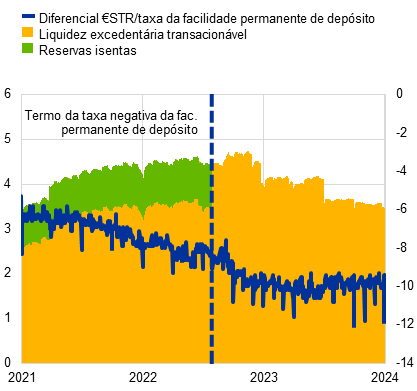

Com o decorrer do ano, tornou‑se cada vez mais evidente que a política de taxas de juro restritiva do Conselho do BCE estava a ter um impacto significativo na economia. Os anteriores aumentos das taxas estavam a transmitir‑se de forma vigorosa às condições monetárias e financeiras da área do euro – as fases iniciais do mecanismo de transmissão – e estavam gradualmente a produzir efeitos em toda a economia, ainda que os desfasamentos e a robustez da transmissão à economia real permanecessem incertos. Em abril, as taxas dos empréstimos às empresas e do crédito à habitação atingiram os níveis mais elevados em mais de uma década. A resultante diminuição da procura de crédito, a par da maior restritividade dos critérios de concessão de crédito, levou a um abrandamento progressivo do crescimento dos empréstimos. Em junho, os bancos também reembolsaram o maior montante de fundos obtidos ao abrigo das ORPA direcionadas III, provocando um decréscimo considerável da liquidez excedentária. Esta redução não impediu a transmissão regular das alterações das taxas de política monetária às taxas isentas de risco nos mercados monetários, embora tenha surgido uma assimetria na reação do diferencial entre a taxa de juro de curto prazo do euro (euro short‑term rate – €STR) e a taxa da facilidade permanente de depósito do BCE. O diferencial não diminuiu com a redução da liquidez, o que contrasta com o aumento do mesmo aquando da subida da liquidez (ver a caixa 3).

O Conselho do BCE continuou a aumentar as taxas diretoras, visto que as pressões subjacentes sobre os preços permaneciam elevadas...

A inflação global registou uma descida pronunciada. Desceu para 6,1% em maio, face a 8,5% em fevereiro, tendo sido de 6,9% em março e 7,0% em abril. No entanto, embora se esperasse que a inflação continuasse a descer no sentido do objetivo, em grande parte devido ao aumento simultâneo da restritividade das condições de financiamento que estava a atenuar cada vez mais a procura, ainda se previa que as pressões sobre os preços permaneceriam demasiado fortes durante demasiado tempo. O Conselho do BCE optou, assim, por mais dois aumentos consecutivos de 25 pontos base das taxas de juro em maio e junho, respetivamente.

...cessou os reinvestimentos ao abrigo do APP em julho...

Após a redução do ritmo de reinvestimento em março, os reinvestimentos ao abrigo do APP cessaram em julho, prevendo‑se ainda que os reinvestimentos no contexto do PEPP continuariam, pelo menos, até ao final de 2024. Ao mesmo tempo, a evolução desde a anterior reunião de política monetária do Conselho do BCE corroborava a expetativa de que a inflação continuaria a descer ao longo do resto do ano, mas permaneceria superior ao objetivo durante um período prolongado. Consequentemente, o Conselho do BCE manteve a trajetória de subida das taxas de juro, aumentando‑as em mais 25 pontos base em julho.

...e reduziu a remuneração das reservas mínimas para 0%, melhorando a eficiência da política monetária

Em julho, o Conselho do BCE decidiu ainda reduzir para 0% a remuneração das reservas mínimas, que até aí eram remuneradas à taxa da facilidade permanente de depósito. Esta decisão visava preservar a eficácia da política monetária, mantendo o controlo sobre a orientação da política monetária e assegurando, ao mesmo tempo, a transmissão total das decisões sobre as taxas de juro aos mercados monetários. Melhorava também a eficácia da política monetária ao reduzir as despesas gerais com juros relacionadas com as reservas, obtendo, porém, o mesmo grau de restrição monetária.

Com a inflação a evidenciar quase nenhum progresso em agosto, face ao valor de 5,3% em julho, e a revisão em alta para 2023 e 2024 das perspetivas de inflação nas projeções de setembro elaboradas por especialistas do BCE, devido sobretudo a uma trajetória mais elevada dos preços dos produtos energéticos, o Conselho do BCE aumentou as taxas de juro diretoras do BCE em mais 25 pontos base na reunião de setembro. O aumento cumulativo ao longo de 2023 ascendeu, assim, a 200 pontos base e a taxa da facilidade permanente de depósito subiu para 4% (gráfico 2.1).

Gráfico 2.1

Variação das taxas de juro diretoras do BCE

(pontos percentuais)

Fonte: BCE.

...e declarou que a manutenção dos níveis vigentes das taxas diretoras durante um período suficientemente longo contribuiria de modo substancial para o regresso atempado da inflação ao objetivo

No entanto, esperava‑se que a economia permanecesse moderada nos meses seguintes, após ter estagnado no primeiro semestre. O impacto crescente na procura interna do aumento da restritividade da política monetária pelo Conselho do BCE, aliado à conjuntura difícil do comércio internacional, levou os especialistas do BCE em setembro de 2023 a reduzirem significativamente as suas projeções de crescimento económico. Além disso, embora as pressões subjacentes sobre os preços persistissem em níveis elevados, a maioria dos indicadores começava a abrandar e a trajetória projetada para a inflação excluindo preços dos produtos energéticos e produtos alimentares também foi revista ligeiramente em baixa. Com base nessa avaliação atualizada, o Conselho do BCE considerou ainda que as taxas de juro diretoras do BCE tinham atingido os níveis que – a serem mantidos durante um período suficientemente longo – dariam um contributo substancial para o retorno atempado da inflação ao objetivo.

Em outubro, terminou o período mais longo de aumentos consecutivos das taxas de juro na história do euro