Vue d’ensemble

La croissance du PIB en volume au premier trimestre 2019 a été plus forte qu’escompté, mais des indicateurs récents laissent présager un ralentissement au deuxième trimestre, suivi d’une accélération modérée durant le reste de l’année. Les indicateurs du climat économique ont continué de se détériorer dans les pays de la zone euro au cours des derniers mois, notamment dans les secteurs exposés au commerce mondial. Cette évolution reflète la faiblesse persistante des échanges internationaux dans un environnement caractérisé par le maintien des incertitudes au niveau mondial (risques d’intensification du protectionnisme, possibilité d’un Brexit désordonné, etc.). Ces facteurs, qui pèsent sur les carnets de commandes à l’exportation et sur les anticipations de production dans le secteur manufacturier, devraient continuer de freiner l’activité dans la zone euro à court terme. Cependant, la confiance a été plus robuste ces derniers mois dans les secteurs des services et de la construction, davantage tournés vers l’intérieur de la zone euro, et la situation sur les marchés du travail a continué de s’améliorer. Dans l’ensemble, les facteurs domestiques fondamentaux qui devraient soutenir l’expansion de la zone euro, à savoir l’orientation très accommodante de la politique monétaire, l’augmentation des salaires et un certain assouplissement budgétaire, restent en place. En outre, la demande extérieure devrait progressivement reprendre au cours de l’année 2019 et donner un élan plus fort sur le reste de l’horizon de projection. Au total, la croissance du PIB en volume devrait revenir de 1,8 % en 2018 à 1,2 % en 2019, avant de remonter à 1,4 % en 2020 et 2021. Par rapport aux projections de mars 2019, la croissance du PIB en volume pour 2019 a été légèrement révisée à la hausse, la contribution d’un premier trimestre meilleur qu’escompté ayant plus que compensé les révisions à la baisse pour les trimestres suivants, dues essentiellement à la faiblesse persistante du commerce mondial. Cela implique un moindre effet de report pour 2020. Par ailleurs, les projections à moyen terme ont été légèrement corrigées à la baisse.

La hausse des prix mesurée par l’IPCH devrait ralentir cette année, avant de reprendre par la suite pour atteindre 1,6 % en 2021. La composante énergie va continuer de diminuer à court terme, en raison d’effets de base baissiers et d’une légère détérioration des hypothèses relatives aux prix du pétrole, et se stabilisera par la suite. La hausse de l’IPCH hors énergie et produits alimentaires s’accélérera progressivement, soutenue par l’expansion économique prévue. Dans le même temps, les augmentations antérieures des coûts salariaux se répercuteront sur les prix et les marges bénéficiaires se redresseront. Par comparaison avec les projections de mars 2019, les perspectives de l’inflation mesurée par l’IPCH ont été légèrement revues à la hausse pour 2019, du fait du renchérissement du pétrole, et à la baisse pour 2020, compte tenu de la trajectoire plus fortement baissière ressortant des hypothèses relatives aux prix du pétrole. La hausse de l’IPCH hors énergie et produits alimentaires est légèrement révisée à la baisse à court terme à la suite d’une dégradation des données récentes[1].

1 Économie réelle

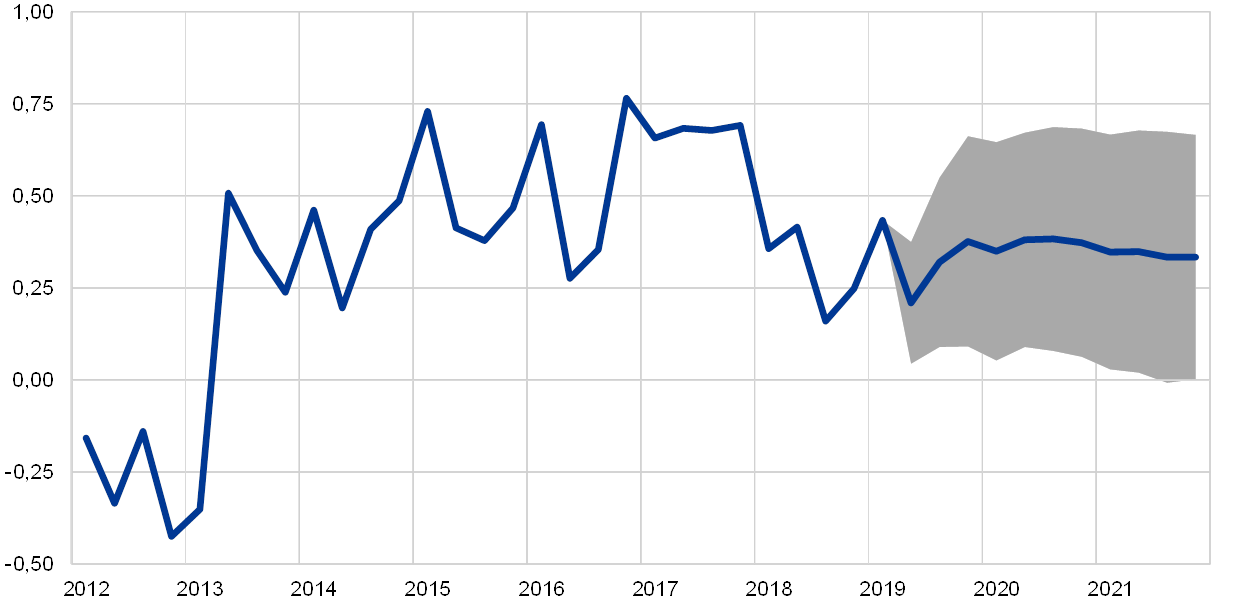

Le PIB en volume de la zone euro a rebondi au premier trimestre 2019, notamment sous l’effet de facteurs temporaires favorables (cf. le graphique 1). La croissance du PIB en volume, qui est passée de 0,2 % au quatrième trimestre 2018 à 0,4 % au premier trimestre 2019, s’explique en partie par des facteurs spécifiques temporaires. Certains pays ont bénéficié d’une poussée de la demande extérieure liée à une demande d’importations exceptionnellement élevée de la part du Royaume-Uni, en vue de la date originale prévue pour le Brexit. En outre, la consommation privée a nettement rebondi en Allemagne, du fait de la forte hausse du nombre d’immatriculations de voitures particulières qui a suivi les perturbations de la production automobile au deuxième semestre 2018. La consommation privée a également été soutenue par des mesures budgétaires qui sont entrées en vigueur au premier trimestre et ont vraisemblablement produit leurs principaux effets au cours de cette période. Le secteur de la construction a aussi profité des conditions météorologiques clémentes dans certains pays. En Italie, l’accélération de la croissance traduit une certaine reprise de l’activité manufacturière, qui s’était nettement contractée fin 2018 en raison de l’incertitude politique.

Graphique 1

PIB en volume de la zone euro

(variations trimestrielles en pourcentage, en données trimestrielles corrigées des variations saisonnières et des jours ouvrés)

Note : Les fourchettes de projection sont calculées à partir des écarts entre les réalisations et les projections antérieures établies depuis plusieurs années. L’amplitude de ces intervalles est égale à deux fois la valeur absolue de l’écart moyen observé entre projections et réalisations. La méthode utilisée, comprenant un ajustement pour tenir compte d’événements exceptionnels, est présentée dans la publication de la BCE intitulée « New procedure for constructing Eurosystem and ECB staff projection ranges » (décembre 2009), disponible sur son site Internet.

Des indicateurs laissent entrevoir un ralentissement de la croissance à court terme, après un relatif dynamisme au premier trimestre. Au cours des derniers mois, la baisse de l’indicateur du climat économique calculé par la Commission européenne s’est poursuivie, la plupart des pays de la zone euro y ayant contribué. Cette diminution, jusqu’à un niveau proche de sa moyenne de long terme, reflète essentiellement une nouvelle détérioration de la confiance dans le secteur manufacturier, elle-même provoquée par une évaluation plus négative des carnets de commandes actuels et par des anticipations de production moins optimistes. Cela semble traduire la faiblesse persistante du commerce mondial ainsi que les effets de l’incertitude, en particulier concernant les différends commerciaux internationaux et le Brexit. En revanche, dans les secteurs des services et de la construction, davantage plus tournés vers l’intérieur de la zone euro, le climat des affaires est demeuré globalement inchangé ces derniers mois et la confiance des consommateurs est restée assez soutenue. L’évolution récente des indices des directeurs d’achat confirme cette divergence entre secteurs : les données relatives au secteur manufacturier demeurent bien inférieures au seuil de 50 (croissance nulle), tandis que les indices des services et de la construction sont bien supérieurs à cette valeur. Dans l’ensemble, les indicateurs les plus récents laissent présager un ralentissement de la croissance au deuxième trimestre, surtout en Allemagne et en Italie, imputable, entre autres, à l’atténuation des facteurs qui l’avaient temporairement stimulée pendant les trois premiers mois de l’année.

À moyen terme, le scénario de référence suppose la dissipation progressive des vents contraires au niveau mondial, permettant aux facteurs fondamentaux qui soutiennent l’expansion de la zone euro de retrouver de la vigueur (cf. le tableau 1). Le scénario de référence est fondé sur l’hypothèse d’une sortie ordonnée du Royaume-Uni de l’Union européenne et d’une normalisation graduelle de l’incertitude entourant l’avenir des échanges internationaux. Il suppose notamment que, hormis celles qui ont déjà été annoncées, aucune nouvelle mesure protectionniste ne sera prise. L’atténuation de ces vents contraires ouvrira la voie à plusieurs facteurs fondamentaux favorables. La transmission à l’économie de l’orientation de la politique monétaire de la BCE, qui devrait demeurer très accommodante, resterait assurée. Les prêts au secteur privé non financier devraient légèrement s’accroître vers la fin de l’horizon de projection, stimulés par la faiblesse des taux d’intérêt et les conditions favorables d’octroi de crédits bancaires consenties aux ménages comme aux sociétés non financières. La diminution des besoins de désendettement dans les différents secteurs contribuera également au dynamisme des dépenses privées. La progression de la consommation privée et de l’investissement dans l’immobilier résidentiel devrait quant à elle bénéficier d’une accélération de la hausse des salaires, d’une augmentation du patrimoine net des ménages ainsi que de la baisse du chômage. Les exportations de la zone euro devraient profiter de la reprise attendue de la demande extérieure. Enfin, l’orientation budgétaire serait légèrement expansionniste sur l’ensemble de la période (cf. section 3).

La dissipation de certains effets favorables conduirait toutefois à un ralentissement de la croissance vers la fin de l’horizon de projection. Selon les hypothèses techniques, les taux d’intérêt nominaux resteront bas, mais augmenteront de façon modérée sur l’horizon de projection. L’investissement des entreprises devrait considérablement diminuer au cours de la période, marquant une période prolongée de faible confiance des chefs d’entreprise et l’expiration de certaines incitations fiscales. L’emploi devrait également ralentir à moyen terme, sous l’effet de pénuries de main-d’œuvre de plus en plus contraignantes dans certains pays et d’une hausse des coûts salariaux.

Tableau 1

Projections macroéconomiques pour la zone euro

(variations annuelles en pourcentage)

Note : Les projections relatives au PIB en volume et à ses composantes, aux coûts unitaires de main-d’œuvre, à la rémunération par tête et à la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés.

1) Les fourchettes de projection sont calculées à partir des écarts entre les réalisations et les projections antérieures établies depuis plusieurs années. L’amplitude de ces intervalles est égale à deux fois la valeur absolue de l’écart moyen observé entre projections et réalisations. La méthode utilisée, comprenant un ajustement pour tenir compte d’événements exceptionnels, est présentée dans la publication de la BCE intitulée « New procedure for constructing Eurosystem and ECB staff projection ranges » (décembre 2009), disponible sur son site Internet.

2) Y compris les échanges intra-zone euro.

3) Le sous-indice est basé sur des estimations de l’incidence réelle de la fiscalité indirecte. Il peut différer des données d’Eurostat, qui sont fondées sur une répercussion totale et immédiate des effets de la fiscalité sur l’IPCH.

4) Calculé comme le solde budgétaire net des effets transitoires du cycle économique et des mesures temporaires adoptées par les gouvernements.

La progression du revenu réel disponible devrait s’accélérer en 2019, avant de ralentir en 2020 et 2021. L’intensification en 2019 traduit une accélération de l’augmentation du revenu disponible nominal et une décélération de la hausse des prix à la consommation. Le ralentissement de la progression du revenu nominal et le gonflement graduel de l’inflation devraient atténuer la croissance du revenu réel en 2020 et 2021. La contribution des salaires et rémunérations bruts à la hausse du revenu disponible nominal devrait diminuer quelque peu en 2019 et 2020 (en raison d’une moindre croissance de l’emploi) et demeurer globalement inchangée en 2021. Les autres revenus des ménages se redresseraient légèrement sur l’horizon de projection, globalement en phase avec la hausse des bénéfices (telle que mesurée par l’excédent brut d’exploitation). La contribution des transferts budgétaires nets devrait, pour la première fois depuis 2010, devenir positive en 2019, traduisant à la fois des réductions de la fiscalité directe et une augmentation des transferts aux ménages, puis être globalement neutre en 2020 et 2021, dans le contexte d’une baisse des transferts aux ménages et d’un accroissement progressif des recettes de la fiscalité directe.

La consommation privée demeurerait robuste sur l’horizon de projection. Selon les estimations, la consommation privée se serait accélérée au premier trimestre 2019 grâce à une solide croissance du revenu réel disponible. La confiance toujours relativement soutenue des consommateurs, les améliorations attendues de la situation sur les marchés du travail et la hausse des salaires réels par tête laissent entrevoir une croissance vigoureuse de la consommation au cours des prochains trimestres, accentuée par l’incidence positive d’un assouplissement de la politique budgétaire dans certains pays. Par la suite, le ralentissement progressif escompté de la croissance de l’emploi ainsi que des transferts budgétaires plus neutres devraient peser sur la consommation privée.

La croissance de la consommation privée devrait être stimulée par des conditions de financement favorables et une hausse du patrimoine net des ménages. Les taux nominaux des prêts bancaires devraient augmenter de façon modérée sur l’horizon de projection, mais resteront bas. L’incidence de cette hausse sur les paiements d’intérêts bruts serait limitée, les ménages étant endettés à long terme avec une part relativement réduite de dette à taux variable. Les paiements d’intérêts bruts demeureraient donc peu élevés et, de ce fait, continueraient de soutenir la consommation privée. En parallèle, les revenus d’intérêts bruts devraient progresser modestement, en raison, notamment, de l’accumulation ininterrompue d’actifs productifs d’intérêts. Par ailleurs, le patrimoine net des ménages se renforcerait encore, favorisé par la persistance de solides plus-values immobilières. Conjuguée aux progrès du désendettement, cette hausse devrait également stimuler la consommation.

Encadré 1

Hypothèses techniques concernant les taux d’intérêt, les taux de change et les prix des matières premières

Par comparaison avec les projections de mars 2019, les hypothèses techniques prennent en compte une augmentation des cours du pétrole et une baisse des taux d’intérêt. Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières sont fondées sur les anticipations des marchés, arrêtées au 15 mai 2019. Les taux d’intérêt à court terme se réfèrent au taux EURIBOR trois mois, les anticipations des marchés étant basées sur les taux à terme. La méthodologie fait ressortir un niveau moyen de ces taux d’intérêt à court terme de -0,3 % pour 2019, -0,3 % pour 2020 et -0,2 % pour 2021. Les anticipations des marchés relatives aux rendements nominaux des emprunts publics à dix ans dans la zone euro tablent sur un niveau moyen de 0,8 % en 2019, 0,9 % en 2020 et 1,1 % en 2021[2]. Par rapport aux projections de mars 2019, les anticipations des marchés quant aux taux d’intérêt à court terme ont été révisées à la baisse, d’environ 10 points de base pour 2020 et de quelque 20 points de base pour 2021, alors que celles concernant les taux d’intérêt à long terme ont été abaissées d’environ 30 points de base pour 2019 et 2020 et de 40 points de base pour 2021.

En ce qui concerne les prix des matières premières, sur la base de l’évolution induite par les contrats à terme, en prenant la moyenne de la période de deux semaines se terminant à la date d’arrêté du 15 mai 2019, le prix du baril de pétrole brut Brent devrait revenir de 71,1 dollars en 2018 à 68,1 dollars en 2019, puis à 62,7 dollars en 2021. La tendance à la baisse est donc beaucoup plus prononcée que dans les projections de mars 2019, même si les cours du pétrole exprimés en dollars sont plus élevés sur l’ensemble de la période. Les prix, exprimés en dollars, des matières premières hors énergie devraient diminuer en 2019, puis repartir à la hausse les années suivantes.

Les taux de change bilatéraux resteraient stables sur l’horizon de projection, aux niveaux moyens relevés pendant la période de deux semaines se terminant à la date d’arrêté du 15 mai 2019. Cette hypothèse repose sur un taux de change moyen de l’euro vis-à-vis du dollar américain de 1,12 sur la période 2019-2021, soit 1,7 % de moins que dans les projections de mars 2019. Le taux de change effectif de l’euro (au regard de 38 partenaires commerciaux) est globalement inchangé par rapport aux projections de mars 2019.

Hypothèses techniques

La hausse de l’investissement dans l’immobilier résidentiel devrait se poursuivre, mais à un rythme plus modéré. Si la confiance robuste qui prévaut dans le secteur de la construction et l’augmentation du nombre de permis de construire portent à croire que la croissance de l’investissement en logements se poursuivra au cours des prochains trimestres, cette dynamique devrait se modérer. Des enquêtes récentes montrent en effet une baisse de la part des ménages prévoyant des travaux d’amélioration de leur logement au cours de l’année à venir. Le renforcement des contraintes de capacité dans le secteur de la construction et les tendances démographiques défavorables dans certains pays pourraient être des vecteurs de modération.

L’investissement des entreprises devrait s’accroître sur l’horizon de projection, mais à un rythme assez faible. Selon les estimations, l’investissement des entreprises s’est ralenti au premier trimestre 2019 et devrait rester peu dynamique pendant l’année, en raison de la faiblesse relative du commerce mondial et de préoccupations persistantes quant aux politiques commerciales, à un Brexit sans accord et à un atterrissage brutal de l’économie chinoise. De façon générale, plusieurs fondamentaux favorables devraient toutefois continuer de soutenir l’investissement des entreprises dans la zone euro. Tout d’abord, l’utilisation des capacités de production demeure supérieure à sa moyenne de long terme et un manque d’équipements est invoqué plus souvent que de coutume par les entreprises manufacturières comme un frein à la production. Deuxièmement, les conditions de financement devraient rester avantageuses sur tout l’horizon de projection. Troisièmement, les bénéfices devraient augmenter, alors que les entreprises ont déjà accumulé un important excédent d’actifs liquides ces dernières années. Enfin, les entreprises pourraient accroître leur investissement pour compenser les contraintes pesant sur l’offre de main-d’œuvre.

Encadré 2

Environnement international

La dynamique sous-jacente de l’activité mondiale s’est quelque peu essoufflée au premier trimestre 2019, malgré de bonnes surprises dans certaines grandes économies avancées. Aux États-Unis, la croissance s’est révélée étonnamment vigoureuse grâce aux contributions positives des exportations nettes et de l’accumulation de stocks, qui ont en partie compensé l’affaiblissement de la demande intérieure dû à la paralysie partielle du gouvernement fédéral. L’incidence de ces facteurs transitoires devrait s’atténuer, de sorte que la croissance ralentirait aux États-Unis à court terme. De même, au Royaume-Uni, les chiffres plus élevés qu’escompté du PIB en volume traduisent les effets de facteurs transitoires qui pourraient être liés à une importante constitution de stocks à l’approche de la date originale prévue du Brexit. En Chine, l’activité a progressivement décéléré, conformément aux projections de mars.

Les résultats d’enquêtes font état d’un léger ralentissement de la croissance mondiale en début d’année. L’indice composite des directeurs d’achat pour la production mondiale (hors zone euro) a fléchi au premier trimestre et continué de baisser en avril. Les derniers développements reflètent une détérioration du secteur des services, qui reste néanmoins relativement résistant, et une certaine stabilisation du secteur manufacturier à un niveau peu élevé.

La croissance mondiale, confrontée à des vents contraires de plus en plus puissants, devrait marquer le pas cette année. Ainsi, l’activité manufacturière et le commerce se sont affaiblis à l’échelle mondiale, alors que l’incertitude concernant l’action des pouvoirs publics ne cesse d’augmenter. Celle-ci s’est encore accrue avec l’intensification du différend commercial entre les États-Unis et la Chine et a pesé sur les conditions financières mondiales, surtout dans les économies de marché émergentes. Néanmoins, l’importante relance budgétaire procyclique engagée aux États-Unis (baisse de la fiscalité, hausse des dépenses publiques, etc.) continue de soutenir la croissance américaine et mondiale cette année. En Chine, le ralentissement de la demande intérieure devrait se poursuivre au premier semestre de cette année, car l’intervention, annoncée récemment, des pouvoirs publics ne produira vraisemblablement pas de résultats immédiats[3]. Abstraction faite de la volatilité récente, le renchérissement du pétrole favoriserait quelque peu la croissance dans les pays exportateurs, tout en pesant sur l’activité des importateurs.

À moyen terme, la croissance mondiale se stabiliserait autour de 3,6 %. Ce scénario repose sur trois grandes hypothèses déterminant la trajectoire des projections de croissance mondiale. Premièrement, la dynamique conjoncturelle observée dans les économies avancées devrait se ralentir à mesure que les contraintes de capacité se renforcent et que le soutien des pouvoirs publics diminue, dans un contexte d’écarts de production positifs et de faibles taux de chômage dans les grandes économies avancées ; en outre, le soutien à la croissance apporté par le programme de relance budgétaire aux États-Unis devrait atteindre son pic en 2019. Deuxièmement, la Chine poursuivrait sa transition ordonnée vers une trajectoire de croissance plus basse, moins dépendante de l’investissement et des exportations. Enfin, l’orientation de l’activité mondiale traduit également la reprise attendue de l’expansion économique dans plusieurs grandes économies de marché émergentes. Dans l’ensemble, l’économie mondiale devrait progresser à un rythme inférieur à ses niveaux d’avant la crise, ce qui cadre avec les dernières estimations de croissance potentielle dans les différents pays. La croissance mondiale (hors zone euro) devrait revenir de 3,8 % en 2018 à 3,3 % cette année, avant de remonter légèrement, à 3,6 %, sur la période 2020-2021. Les projections de croissance mondiale pour cette année ont été légèrement revues à la baisse par rapport à celles de mars.

Environnement international

(variations annuelles en pourcentage)

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

Le tassement du commerce mondial s’est poursuivi, dans un contexte de ralentissement de l’activité industrielle et d’intensification des tensions commerciales, mais un redressement est attendu au cours de la période de projection. Les importations mondiales devraient progresser au même rythme que l’activité à moyen terme, à mesure que l’incidence de la forte incertitude politique se dissipe. Le redressement des échanges internationaux s’explique en outre par l’accroissement de la demande intérieure en Chine, résultant des mesures récentes adoptées par les pouvoirs publics, et par la hausse de l’investissement dans le monde, imputable à l’assouplissement des conditions financières, particulièrement dans les économies avancées. Globalement, la croissance de la demande extérieure adressée à la zone euro, qui a été de 3,6 % l’an dernier, devrait se replier à 1,7 % en 2019, avant de remonter progressivement, à 2,6 % en 2020 et 3,1 % en 2021. Elle a été révisée à la baisse par rapport aux projections de mars 2019. Cette révision à la baisse reflète un affaiblissement des échanges en Asie ainsi qu’un moindre dynamisme des importations entre certains grands partenaires commerciaux, notamment les pays européens n’appartenant pas à la zone euro.

Les exportations hors zone euro progresseraient à un rythme modéré en 2019 avant de s’accélérer sur le reste de la période, globalement en phase avec la demande extérieure. Après l’atonie de l’activité pendant les trois premiers trimestres de 2018, où des pertes de parts de marché ont également été enregistrées, la hausse des exportations hors zone euro, qui a dépassé celle de la demande extérieure, a constitué une bonne surprise au dernier trimestre. La vigueur observée au quatrième trimestre 2018 traduisant dans une certaine mesure des facteurs idiosyncratiques et les indicateurs à court terme restant modérés, l’augmentation des exportations hors zone euro devrait se ralentir et revenir à un rythme inférieur à celui de la demande extérieure au premier semestre 2019, dans un contexte international défavorable caractérisé par la persistance de l’incertitude au niveau mondial. À moyen terme, les exportations hors zone euro devraient se redresser et s’accroître au même rythme que la demande extérieure. La relative amélioration de la compétitivité-prix pourrait entraîner des gains plus importants de parts de marché à l’exportation, mais ceux-ci sont contrebalancés par l’incidence de l’incertitude commerciale, car les exportations de la zone euro sont majoritairement composées de produits liés à l’investissement, qui sont particulièrement sensibles aux effets négatifs de l’incertitude entourant la politique commerciale. Dans le même temps, la progression des importations hors zone euro devrait également ralentir à court terme, en raison de l’évolution des exportations mais aussi de l’atonie de l’investissement et de l’activité dans certains pays de la zone euro. À plus long terme, les importations hors zone euro devraient croître globalement au même rythme que la demande totale (demande intérieure et exportations). Dans l’ensemble, la contribution des exportations nettes à la croissance du PIB en volume devrait devenir négative pendant le reste de l’année 2019, avant de devenir neutre à partir de 2020.

La croissance de l’emploi devrait être modérée à court terme, notamment du fait de facteurs temporaires, mais aussi à plus long terme, lorsque les contraintes liées à l’offre de main-d’œuvre commenceront à se manifester. La hausse de l’emploi devrait se ralentir en 2019 avant de se redresser légèrement en 2020. Le ralentissement attendu courant 2019 constitue essentiellement une réaction différée à l’atonie de l’activité dans certains pays. Cette tendance devrait s’inverser en 2020, sous l’effet d’une reprise de l’activité. En 2021, la progression de l’emploi devrait repartir à la baisse, limitée par l’offre de main-d’œuvre, tandis que la demande de main-d’œuvre devrait aussi s’infléchir, en phase avec la décélération de l’activité.

L’augmentation de la population active devrait s’atténuer sur l’horizon de projection. Si la population active devrait continuer d’augmenter, reflétant les projections d’immigration nette de travailleurs, l’intégration attendue des réfugiés et une hausse ininterrompue des taux d’activité, ces facteurs devraient toutefois s’affaiblir graduellement sur l’horizon de projection, de sorte que l’incidence défavorable du vieillissement de la population sur l’accroissement de la population active devrait se renforcer, les classes d’âge les plus avancées étant plus nombreuses à sortir du marché du travail que les plus jeunes à y entrer.

En 2021, le taux de chômage devrait être revenu à 7,3 %. Le taux de chômage a reculé à 7,8 % au premier trimestre 2019, son plus bas niveau depuis le troisième trimestre 2008. Il devrait demeurer globalement inchangé pendant toute l’année 2019 et décroître par la suite. Le nombre de chômeurs devrait diminuer d’environ 0,8 million pour s’établir à 12,9 millions d’ici la fin de l’horizon de projection, soit légèrement au-dessus de son plancher d’avant la crise (12,2 millions). La baisse correspondante du taux de chômage devrait concerner globalement tous les pays, à des niveaux cependant très variables.

La productivité du travail se raffermirait au cours de l’horizon de projection. Très dynamique en 2017, la productivité du travail par tête a ralenti en 2018, dénotant un affaiblissement inattendu de l’activité. Une accélération modérée de la croissance de la productivité en glissement trimestriel est attendue plus tard en 2019, en lien avec une embellie de l’activité. À moyen terme, la croissance de la productivité du travail devrait demeurer légèrement inférieure à son taux moyen d’avant la crise (1,0 %[4]).

Par rapport aux projections de mars 2019, la croissance du PIB en volume a été révisée à la hausse pour 2019 et à la baisse pour 2020 et 2021. La croissance supérieure aux anticipations enregistrée au premier trimestre 2019 fait plus que compenser les révisions en baisse pour le reste de l’année. Ces dernières s’expliquent par : a) la dissipation des facteurs temporaires qui ont stimulé la croissance au premier trimestre ; b) une détérioration de la confiance et des révisions en baisse de la demande étrangère s’expliquant essentiellement par le maintien des incertitudes au niveau mondial (Brexit, différends commerciaux, etc.) ; et c) la persistance de l’incertitude politique en Italie. Ces révisions à la baisse des perspectives à court terme impliquent un moindre effet de report pour 2020. Les perspectives à moyen terme n’ont été que légèrement revues à la baisse.

2 Prix et coûts

L’inflation mesurée par l’IPCH devrait ressortir, en moyenne, à 1,3 % en 2019, avant de remonter à 1,6 % en 2021 (cf. graphique 2). Le recul de l’inflation globale en 2019 s’explique principalement par une importante diminution de la composante énergie de l’IPCH en raison d’effets de base baissiers et d’un léger fléchissement des cours du pétrole brut exprimés en euros. En 2020 et 2021, les prix des produits énergétiques figurant dans l’IPCH devraient croître à un rythme modéré, reflétant notamment la trajectoire légèrement baissière de la courbe des contrats à terme sur le pétrole. Quant à la composante produits alimentaires de l’IPCH, elle devrait progresser d’environ 2 %, après une baisse à court terme due au ralentissement du rythme d’augmentation des prix des produits de base alimentaires. La hausse de l’IPCH hors énergie et produits alimentaires devrait se renforcer graduellement à partir de la fin de cette année, pour atteindre 1,6 % en 2021. Cette accélération devrait être favorisée par la reprise économique, plus progressive mais continue. En outre, les tensions sur les marchés du travail continueront de soutenir la hausse des salaires, tandis que les bénéfices par unité produite devraient se redresser à mesure que l’activité économique s’intensifie et que les augmentations passées des coûts unitaires de main-d’œuvre se répercutent sur les prix. En conséquence, les tensions d’origine interne sur les coûts devraient s’accroître. Le renchérissement des matières premières non énergétiques devrait également renforcer l’inflation mesurée par l’IPCH hors énergie et produits alimentaires.

Graphique 2

IPCH de la zone euro

(variations annuelles en pourcentage)

Note : Les fourchettes de projection sont calculées à partir des écarts entre les réalisations et les projections antérieures établies depuis plusieurs années. L’amplitude de ces intervalles est égale à deux fois la valeur absolue de l’écart moyen observé entre projections et réalisations. La méthode utilisée, comprenant un ajustement pour tenir compte d’événements exceptionnels, est présentée dans la publication de la BCE intitulée « New procedure for constructing Eurosystem and ECB staff projection ranges » (décembre 2009), disponible sur son site Internet.

La croissance de la rémunération par tête devrait s’intensifier, passant de 2,2 % en 2018 à 2,5 % en 2021, alors que le resserrement des conditions sur les marchés du travail se poursuit. Dans le même temps, la progression des coûts unitaires de main-d’œuvre, qui avait atteint un pic en 2018 dans un contexte de ralentissement conjoncturel de la productivité et de facteurs ponctuels affectant la rémunération par tête, devrait décélérer quelque peu sur l’horizon de projection, à mesure que la croissance de la productivité se renforce, mais tout en se maintenant à des niveaux plus élevés que ceux des dernières années. Le principal moteur de la hausse des salaires est le resserrement projeté des conditions sur les marchés du travail dans certaines parties de la zone euro. Au-delà de la dynamique conjoncturelle, l’accélération de l’inflation globale au cours des deux dernières années pourrait aussi contribuer à une progression accrue des salaires nominaux dans les pays de la zone euro dont les processus de formation des salaires intègrent des éléments rétrospectifs. Certains pays ont également procédé à des augmentations du salaire minimum qui pourraient se répercuter sur la distribution des salaires.

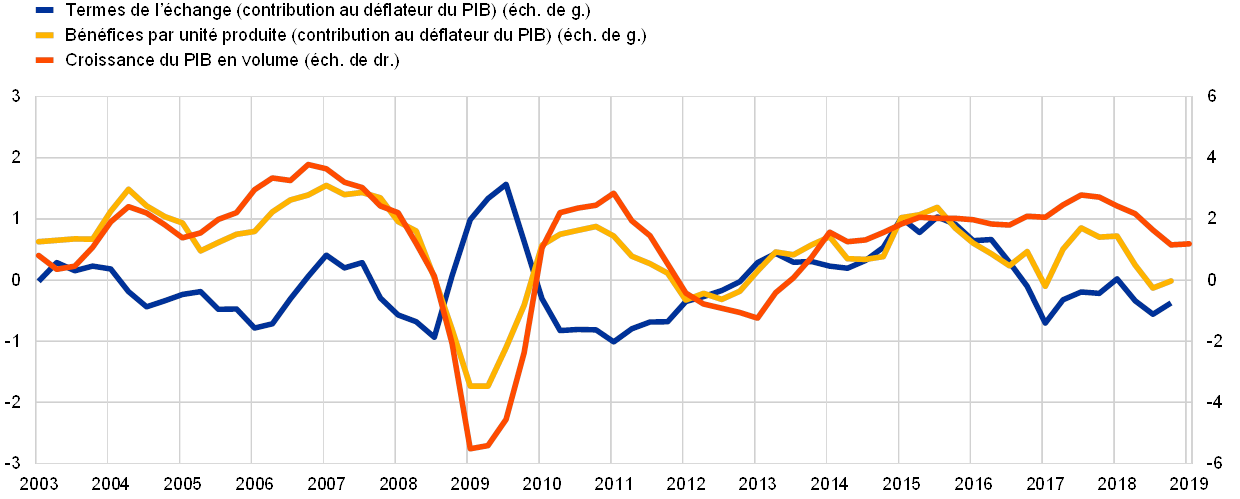

Les marges bénéficiaires évolueraient plus favorablement sur l’horizon de projection qu’en 2018. Au cours des derniers trimestres, les marges bénéficiaires ont été contenues par une hausse des coûts unitaires de main-d’œuvre et par des augmentations passées des prix du pétrole qui ont pesé sur les termes de l’échange. Ces facteurs défavorables devraient s’atténuer avec la reprise de l’activité économique et l’amélioration escomptée des termes de l’échange (cf. encadré 3).

Les tensions d’origine externe sur les prix devraient s’atténuer en 2019 et augmenter modérément sur le reste de l’horizon de projection. Le taux de croissance annuel du déflateur des prix à l’importation devrait diminuer en 2019 par rapport à 2018, puis augmenter quelque peu. Cette perspective est largement déterminée par les variations des cours du pétrole, qui ont gonflé les prix à l’importation en 2018 et devraient en ralentir la progression en 2019. Dans le même temps, la hausse des prix à l’importation serait favorisée, dans une certaine mesure, par le renchérissement des produits de base hors pétrole et l’intensification des tensions mondiales sous-jacentes sur les prix.

Par rapport aux projections de mars 2019, la progression de l’IPCH a été révisée à la hausse pour 2019 et à la baisse pour 2020. Ces révisions s’expliquent en grande partie par la composante énergie, nettement révisée à la hausse pour 2019, en raison d’une accélération de la montée des prix du pétrole, et à la baisse pour 2020, du fait d’un renforcement de la trajectoire baissière des contrats à terme sur le pétrole. En outre, la hausse de l’IPCH hors énergie et produits alimentaires est légèrement révisée à la baisse à court terme sous l’effet, principalement, d’une dégradation des données.

Encadré 3

Le rôle des bénéfices dans les tensions intérieures sur les prix

Les bénéfices peuvent jouer un rôle important dans l’évolution de l’inflation et l’ampleur de la répercussion sur les prix des tensions sur les salaires. Le déflateur du PIB, une mesure des tensions intérieures sur les prix, englobe les contributions apportées par les coûts de la main-d’œuvre, les bénéfices et la fiscalité (cf. graphique A). Si la hausse de la contribution des bénéfices par unité de production (l’excédent brut d’exploitation divisé par le PIB en volume) a été à l’origine de l’accélération de l’inflation telle que mesurée par le déflateur du PIB entre 2016 et 2017, son reflux en 2018 explique pourquoi les tensions intérieures sur les prix ont globalement stagné, malgré le net rebond de la hausse des salaires et des coûts unitaires de main d’œuvre. Les bénéfices par unité de production semblent donc jouer un rôle d’amortisseur.

Graphique A

Décomposition du déflateur du PIB

(variations annuelles en pourcentage et contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

L’évolution des bénéfices par unité de production est étroitement liée aux fluctuations conjoncturelles de l’activité économique et peut aussi être largement influencée par les termes de l’échange. Lors du ralentissement économique de 2018, les bénéfices ont été fortement réduits en raison de leur fonction d’amortissement de la hausse des coûts unitaires de main-d’œuvre, en partie imputable au ralentissement de l’activité et à l’évolution de la productivité. En outre, le renchérissement du pétrole et son incidence sur les termes de l’échange ont probablement aussi exercé des pressions à la baisse sur les bénéfices de 2018, les entreprises ayant moins relevé leurs prix de vente que les coûts de leurs consommations intermédiaires n’ont augmenté (cf. graphique B). Les effets des termes de l’échange avaient en revanche été favorables en 2014 et 2015, lorsque l’évolution des prix n’avait que partiellement reflété la forte baisse des cours du pétrole. Les projections de juin vont dans le sens d’un retour à des taux de croissance supérieurs du PIB en volume et de la productivité, tandis que les hypothèses relatives aux cours du pétrole laissent augurer la dissipation des taux de croissance négatifs passés des termes de l’échange. Conjugués, ces facteurs concourent au renforcement de la contribution des bénéfices par unité de production à l’inflation telle que mesurée par le déflateur du PIB sur l’horizon de projection. Par ailleurs, dans un tel environnement, les augmentations passées des salaires et des coûts de main-d’œuvre pourraient se répercuter plus nettement sur les prix.

Graphique B

Déterminants des bénéfices par unité de production

(variations annuelles en pourcentage et contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

3 Perspectives budgétaires

L’orientation budgétaire globale de la zone euro devrait être légèrement expansionniste sur l’ensemble de l’horizon de projection. L’orientation des politiques budgétaires est mesurée comme la variation du solde primaire ajusté du cycle, déduction faite du soutien des pouvoirs publics au secteur financier. Neutre en 2018, l’orientation budgétaire devrait prendre un tour légèrement expansionniste en 2019 en raison, principalement, de baisses de la fiscalité directe et de hausses des dépenses publiques dans certains pays. En 2020, un nouvel assouplissement de l’orientation budgétaire est attendu, à la faveur, essentiellement, de réductions supplémentaires de la fiscalité directe et des cotisations sociales ainsi que d’une hausse des transferts. Le léger assouplissement encore prévu en 2021 est principalement lié à une augmentation des dépenses et à la réduction de la fiscalité directe dans certains pays.

Le solde budgétaire de la zone euro devrait se dégrader en 2019 et demeurer globalement inchangé au cours des années suivantes, tandis que le ratio de dette publique demeurerait orienté à la baisse. Le creusement du déficit public est dû à une détérioration du solde primaire corrigé du cycle, elle-même attribuable au caractère expansionniste de l’orientation budgétaire attendue. Cette évolution est en partie compensée par une légère baisse des charges d’intérêts, résultant du remplacement de dettes anciennes au coût élevé par de nouvelles dettes, à taux d’intérêt plus faibles. L’écart de plus en plus favorable entre les taux d’intérêt et les taux de croissance, ainsi que les soldes primaires durablement positifs, bien qu’en repli au fil du temps, concourent à la tendance baissière du ratio de dette publique par rapport au PIB.

Les perspectives de déficit de la zone euro se sont quelque peu améliorées par rapport aux projections de mars 2019. La légère baisse des déficits budgétaires reflète le caractère un peu moins expansionniste, par rapport aux projections de mars 2019, de l’orientation budgétaire, bien que celle-ci demeure, globalement, modérément expansionniste. La projection relative au ratio de la dette publique reste globalement inchangée, le déficit n’ayant fait l’objet que de révisions marginales.

Encadré 4

Analyses de sensibilité

Les projections se fondent largement sur des hypothèses techniques relatives à l’évolution de variables clés déterminées. Certaines de ces variables pouvant avoir une forte incidence sur les projections concernant la zone euro, l’examen de leur sensibilité à des trajectoires alternatives de ces hypothèses sous-jacentes peut permettre d’analyser les risques entourant les projections. Le présent encadré étudie l’incertitude concernant certaines hypothèses sous-jacentes essentielles et la sensibilité des projections par rapport à ces variables.

1) Des trajectoires différentes des cours du pétrole

Cette analyse de sensibilité vise à évaluer les effets qu’auraient des trajectoires différentes des prix du pétrole. Les hypothèses techniques relatives aux évolutions des cours du pétrole sous-tendant le scénario de référence des projections, fondées sur les marchés à terme, prévoient une évolution baissière, le prix du baril de pétrole brut Brent ressortant à environ 62 dollars fin 2021. L’analyse porte sur deux trajectoires alternatives des prix du pétrole. La première est basée sur le 25e centile de la distribution fournie, le 15 mai 2019, par les densités calculées à partir des options sur le pétrole. Elle laisse entrevoir une baisse progressive du cours du pétrole, jusqu’à 47 dollars le baril en 2021, soit 25 % en deçà de l’hypothèse du scénario de référence pour cette année-là. Cette trajectoire, qui utilise la moyenne des résultats de différents modèles macroéconomiques établis par les services de l’Eurosystème, aurait un faible effet accélérateur sur la croissance du PIB en volume (environ 0,1 point de pourcentage en 2020 et 2021), tandis que la progression de l’IPCH serait inférieure de 0,1 point de pourcentage en 2019, de 0,6 point de pourcentage en 2020 et de 0,4 point de pourcentage en 2021. La deuxième trajectoire est fondée sur le 75e centile de la même distribution et fait apparaître une appréciation du prix du pétrole jusqu’à environ 78 dollars le baril en 2021, soit 24,5 % au-dessus de l’hypothèse de référence pour cette année-là. Cette trajectoire entraînerait une accélération de la progression de l’IPCH, qui serait supérieure de 0,1 point de pourcentage en 2019, de 0,5 point de pourcentage en 2020 et de 0,3 point de pourcentage en 2021, tandis que la croissance du PIB en volume ralentirait quelque peu (de 0,1 point de pourcentage en 2020 et en 2021).

2) Une trajectoire du taux de change différente

Cette analyse de sensibilité examine les effets d’un renforcement du taux de change de l’euro. Ce scénario est cohérent avec la distribution des densités neutres au risque calculées à partir des options sur le taux de change USD/EUR au 15 mai 2019, qui penche fortement vers une appréciation de l’euro. Le 75e centile de cette distribution fait apparaître une appréciation de l’euro vis-à-vis du dollar jusqu’à un taux de change de 1,27 en 2021, soit 13,5 % de plus que dans l’hypothèse de référence pour cette année-là. L’hypothèse correspondante pour le taux de change effectif nominal de l’euro traduit des observations de très long terme, dans lesquelles les variations du taux USD/EUR reflètent des fluctuations du taux de change effectif avec une élasticité d’un peu plus de 50 %. Dans ce scénario, la moyenne des résultats de différents modèles macroéconomiques établis par les services de l’Eurosystème suggère à la fois une croissance du PIB en volume et une progression de l’IPCH inférieures de 0,5 point de pourcentage en 2020 et de 0,4 point de pourcentage en 2021.

Encadré 5

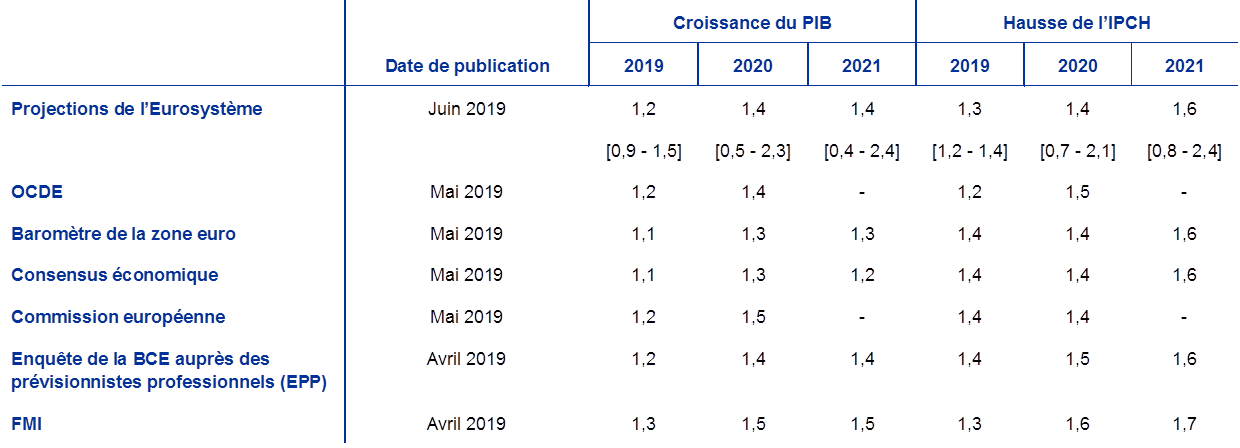

Prévisions des autres institutions

Des prévisions établies pour la zone euro ont été publiées par des organisations internationales et des institutions du secteur privé. Elles ne sont toutefois strictement comparables ni entre elles, ni avec les projections macroéconomiques des services de la BCE/de l’Eurosystème, dans la mesure où elles ont été finalisées à des dates distinctes. En outre, elles s’appuient sur des méthodes différentes (en partie non précisées) pour le calcul des hypothèses relatives aux variables budgétaires, financières et externes, y compris les cours du pétrole et des autres matières premières. Enfin, les méthodes d’ajustement en fonction du nombre de jours ouvrés diffèrent également selon les prévisions (cf. le tableau ci-dessous).

Comme il ressort du tableau ci-dessous, la plupart des prévisions actuellement disponibles des autres institutions concernant la croissance du PIB en volume et la progression de l’IPCH se situent à l’intérieur des intervalles des projections établies par les services de l’Eurosystème (entre parenthèses dans le tableau).

Comparaison des prévisions récentes relatives à la croissance du PIB en volume et à la progression de l’IPCH dans la zone euro

(variations annuelles en pourcentage)

Sources : Perspectives économiques de l’OCDE, mai 2019 ; MJEconomics pour le baromètre de la zone euro, enquête de mai 2019 pour 2019 et 2020 et enquête d’avril 2019 pour 2021 ; Prévisions du consensus économique, enquête de mai 2019 pour 2019 et 2020 et enquête d’avril 2019 pour 2021 ; Prévisions économiques de la Commission européenne, printemps 2019 ; enquête de la BCE auprès des prévisionnistes professionnels (EPP), 2019T2 ; FMI, Perspectives de l’économie mondiale, avril 2019.

Notes : Les projections macroéconomiques des services de l’Eurosystème et de la BCE et les prévisions établies par l’OCDE indiquent des taux de croissance annuels corrigés du nombre de jours ouvrés, alors que la Commission européenne et le FMI annoncent des taux de croissance annuels non corrigés. Les autres prévisions ne précisent pas, sur ce point, sur quelle base elles sont fondées.

© Banque centrale européenne, 2019

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

HTML ISSN 2529-4709, QB-CF-19-001-FR-Q

- La date d’arrêté pour les hypothèses techniques, concernant notamment les cours du pétrole et les taux de change, est le 15 mai 2019 (cf. encadré 1). Les autres informations ont pu être incluses dans le présent exercice de projections macroéconomiques jusqu’au 22 mai 2019. Cet exercice couvre la période 2019-2021. Les projections sur un horizon aussi long sont soumises à une très forte incertitude, ce dont il convient de tenir compte dans leur interprétation. Cf. l’article intitulé « Une évaluation des projections macroéconomiques établies par les services de l’Eurosystème » dans le Bulletin mensuel de la BCE de mai 2013. Vous pouvez accéder aux données utilisées pour établir certains tableaux et graphiques en cliquant sur le lien suivant : http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- L’hypothèse relative aux rendements nominaux des emprunts publics à dix ans dans la zone euro est basée sur la moyenne des rendements des obligations de référence à dix ans, pondérée par le PIB annuel et complétée par l’évolution anticipée à partir de la courbe des taux des emprunts à dix ans dans la zone euro de la BCE, à leur valeur nominale, pour l’ensemble des titres, l’écart initial entre les deux séries étant maintenu à un niveau constant sur l’horizon de projection. Les écarts de rendement entre les emprunts publics des différents pays et la moyenne correspondante de la zone euro sont supposés constants sur l’horizon.

- La Chine a annoncé pour cette année un train de mesures de relance budgétaire représentant 2 à 3 % du PIB. Toutefois, seuls certains éléments de ce plan ont été mis en œuvre et expliqués en détail. Il s’agit, notamment, d’une réduction du taux de TVA, entrée en vigueur au 1 avril, qui devrait avoir une incidence plus importante au second semestre de cette année, et d’une augmentation du quota d’emprunts des administrations locales, effective depuis le début de l’année, qui devrait servir à financer leurs dépenses en infrastructures.

- Moyenne sur la période 1999-2007.

- 6 June 2019

- 21 June 2019