Messages-clés

1 Évaluation d’ensemble de la structure et de l’intégration financières

La taille du système financier de la zone euro est restée généralement stable ces dernières années, à un niveau représentant environ six à sept fois le PIB, ce qui correspond en gros à la taille relative des systèmes financiers d’autres grands pays. La taille globale d’un système financier peut être estimée, entre autres, à partir des actifs des intermédiaires financiers ou des passifs de tous les secteurs économiques. En juin 2019, l’encours total des actifs détenus par les intermédiaires financiers de la zone euro s’élevait à 82 000 milliards d’euros (y compris les avoirs de l’Eurosystème), soit plus de sept fois le PIB de la zone (cf. graphique 1.1, cadre de gauche). Ce chiffre a peu évolué depuis 2015. Fin 2018, le financement total des secteurs de la zone euro s’élevait à 67 000 milliards d’euros. Ce niveau, équivalent à près de six fois le PIB de la zone, n’a pratiquement pas varié depuis 2014 environ. Ces approximations de la taille totale du système financier constituent également un moyen d’évaluer le développement d’un système financier dans une économie. Elles indiquent la capacité d’un système financier à orienter les fonds des agents qui présentent des excédents vers ceux qui ont besoin de financements à des fins de consommation ou d’investissement productif. Cela étant, la crise financière qui a débuté en 2007 a montré qu’un système financier trop important pouvait être le signe de déséquilibres généralisés et constituer ainsi une grave menace pour la stabilité financière et, en fin de compte, pour le bien-être économique. En outre, d’autres dimensions du développement financier peuvent ne pas être correctement représentées par le total de l’actif ou du passif ; c’est le cas, par exemple, des innovations financières ainsi que des améliorations institutionnelles et organisationnelles apportées au système financier.

S’agissant du rôle des différents intermédiaires financiers, la structure financière de la zone euro révèle le passage, à moyen terme, d’une forte prédominance des banques vers une composition plus équilibrée dans laquelle différents types d’intermédiaires financiers non bancaires prennent de plus en plus d’importance. Une autre dimension caractéristique d’un système financier est sa structure, qui fait référence à l’ensemble des intermédiaires et marchés financiers à l’œuvre dans l’économie. Ainsi, le cadre de droite du graphique 1.1 montre que, en termes d’actifs, le plus grand sous-secteur financier demeure celui des banques (établissements de crédit), même si leur part n’a cessé de diminuer depuis le début des années 2000. Dans le même temps, les OPCVM non monétaires, une catégorie résiduelle intitulée « Autres institutions financières restantes »[1] (composée d’un large éventail d’intermédiaires et autres entités, tels que les opérateurs ou courtiers en titres et produits dérivés, les courtiers en assurances, les sociétés de gestion d’actifs, les sociétés de capital-risque, les conseillers en placement, les compagnies financières holding, les sociétés de prêt spécialisées, les véhicules de financement des sociétés non financières – par exemple, en soutien à leurs émissions de titres de créance – et d’autres entités qui canalisent les flux financiers au sein des sociétés non financières) et l’Eurosystème ont gagné en importance. En d’autres termes, en ce qui concerne la part des actifs des différents types d’intermédiaires financiers, la prédominance des banques dans le système financier de la zone euro s’est affaiblie, notamment après la crise financière et la crise de la dette souveraine.

Total des actifs du secteur financier de la zone euro et parts des différents types d’intermédiaires financiers

(ratio actifs/PIB nominal (cadre de gauche) ; pourcentages (cadre de droite) ; mars 1999-juin 2019)

Source : BCE.Notes : Les actifs agrégés (non consolidés) des sous-secteurs comprennent les actifs financiers et mais pas les actifs non financiers. La catégorie « Autres institutions financières restantes » comprend les opérateurs sur titres et produits dérivés, les sociétés financières accordant des prêts (comme les sociétés de crédit-bail et d’affacturage), les sociétés financières spécialisées (qui incluent les sociétés de capital-risque, les sociétés de financement des exportations/importations ou certaines contreparties pour la compensation centrale), les auxiliaires financiers (notamment sociétés de gestion d’actifs, courtiers en valeurs mobilières, conseillers en placement, courtiers en assurances ou bourses) ainsi que les institutions financières captives et les prêteurs non institutionnels (tels que les compagnies financières holding, les véhicules de financement des sociétés non financières – par exemple, en soutien à leurs émissions de titres de créance – et d’autres entités qui canalisent les flux financiers au sein des sociétés non financières). Les données sur les OPCVM monétaires sont déclarées séparément de celles sur les établissements de crédit à partir de T1 2006 seulement. Les données relatives aux véhicules financiers, qui sont des organismes spécialisés dans les activités de titrisation, sont déclarées séparément de celles sur les AIF restantes à compter de T4 2009.

Au cours des dernières années, les fonds d’investissement et les fonds de pension ont été les types d’intermédiaires financiers non bancaires qui ont enregistré la plus forte croissance dans la zone euro. En juin 2019, les intermédiaires financiers non bancaires (toutes les couleurs du graphique 1.1, à l’exception du bleu foncé, qui correspond aux établissements de crédit, et du jaune pour l’Eurosystème) représentaient près de 60 % du total des actifs du secteur financier de la zone euro. Ils méritent une attention spéciale, non seulement parce que leur croissance peut être le signe d’un développement financier et d’un système financier plus diversifié, mais aussi parce qu’elle peut refléter – en partie – la migration des risques du secteur bancaire, qui a connu une forte « re-réglementation » après la crise, vers des sous-secteurs financiers moins réglementés. Cela appelle deux observations. Premièrement, les autres institutions financières (AIF) restantes, qui ne peuvent être ventilées au moyen des statistiques actuellement disponibles et restent donc relativement opaques, constituent une proportion importante des intermédiaires financiers non bancaires en termes d’actifs. Deuxièmement, les fonds d’investissement et les fonds de pension ont été les catégories dont l’expansion a été la plus rapide ces dernières années ; les fonds d’investissement constituent déjà le deuxième plus grand groupe d’intermédiaires financiers non bancaires de la zone euro, après les AIF restantes. Les troisième et quatrième types d’intermédiaires non bancaires sont, respectivement, les sociétés d’assurance et les fonds de pension.

Si la croissance des intermédiaires financiers non bancaires présente un certain nombre d’avantages reflétant le développement financier, elle appelle également à une politique prudentielle vigilante quant à la manière de contenir des risques qui évoluent et des risques potentiels naissants, voire croissants, pour la stabilité financière. La progression des fonds d’investissement est importante pour diverses raisons. Premièrement, les ménages européens détiennent toujours une part relativement élevée de leur épargne sous forme de dépôts bancaires, mais, dans le contexte actuel de taux d’intérêt faibles, différents types de fonds d’investissement offrent des rendements plus intéressants sur des portefeuilles bien diversifiés (sur la base de l’expérience passée). Deuxièmement, de nombreux types de fonds d’investissement permettent une diversification transfrontière pour les actions, les obligations ou d’autres actifs (moins négociables), ce qui en fait, par nature, des véhicules de partage du risque financier privé dans la zone euro. À cet égard, l’adoption récente d’une directive et d’un règlement de l’UE visant à promouvoir la « distribution transfrontalière » des fonds d’investissement peut être utile[2]. Troisièmement, les flux financiers croissants placés dans des fonds d’investissement, conjugués à des asymétries de liquidité de plus en plus fortes dans leurs bilans (cf., par exemple, la sous-section 4.2 de la revue de stabilité financière de la BCE de novembre 2019 (Financial Stability Review, disponible en anglais uniquement), peuvent entraîner une augmentation des risques pesant sur la stabilité financière et, de ce fait, doivent être pris en compte par la politique prudentielle. Les recommandations publiées par le Conseil de stabilité financière (CSF) en 2017 et par le Conseil européen du risque systémique (CERS) en 2018 visent à remédier aux vulnérabilités structurelles des gestionnaires d’actifs découlant, en particulier, des asymétries de liquidité[3]. Les progrès dans la mise en œuvre de ces recommandations en Europe peuvent être réalisés dans le contexte d’une révision de la législation de l’UE, telle que la révision en cours de la directive sur les gestionnaires de fonds d’investissement alternatifs, qui devrait faire l’objet d’une consultation publique au second semestre 2020.

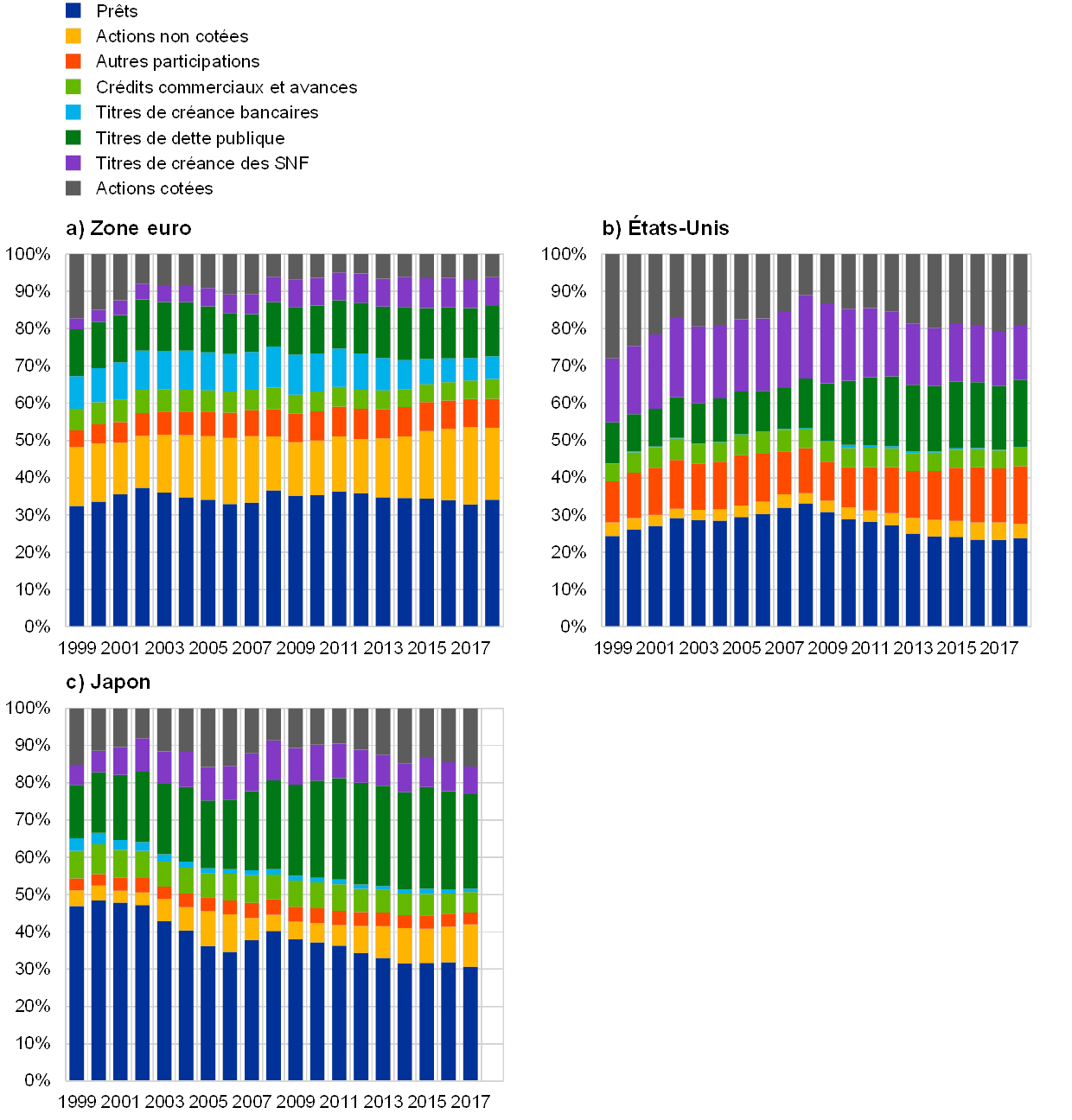

S’agissant des rôles des différents marchés financiers, la structure financière de la zone euro se caractérise par une prédominance persistante des instruments de financement non négociables, tels que les prêts et les actions non cotées. Il est également possible de décrire la structure financière en termes de marchés en considérant l’importance relative des différents instruments de financement employés par les principaux secteurs économiques. Le graphique 1.2 détaille les parts relatives des principaux instruments financiers (inscrits au bilan) dans le financement global de tous les secteurs économiques (ménages, entreprises et administrations publiques, mais à l’exclusion du secteur extérieur) pour la zone euro, les États-Unis et le Japon. Les trois cadres révèlent quelques différences tangibles, conformément à l’opinion répandue selon laquelle l’Europe et le Japon disposent de systèmes financiers qui reposent plus sur les banques, tandis que celui des États-Unis est davantage fondé sur les marchés financiers. Dans l’économie de la zone euro, une part particulièrement importante des financements sont effectués sous forme de prêts et d’actions non cotées, alors que, dans l’économie japonaise, ce sont les prêts et titres de dette publique qui dominent. L’économie américaine présente une plus grande proportion de financements sous forme d’actions cotées et de titres de créance de sociétés non financières (SNF) que la zone euro ou le Japon (bien que les prêts et autres participations jouent un rôle non négligeable).

Seuls certains instruments négociables, notamment les titres de créance des SNF indiquent une faible tendance à la hausse à moyen terme dans la zone euro, tandis que le montant des actions cotées reste relativement faible. Si la part de l’ensemble des instruments de capitaux dans le financement total de la zone euro est comparable à celle d’autres pays, les proportions des différents instruments divergent. Les financements par actions négociées sur les marchés financiers (actions cotées) sont relativement faibles, tandis que ceux par fonds de capital-investissement (actions non cotées) sont relativement élevés. Dans la zone euro, système fondé sur les banques, la part des obligations bancaires – qui, de fait, financent les prêts (et conduisent à un double comptage dans le graphique 1.2) – est relativement importante par rapport aux États-Unis ou au Japon. Dans le même temps, le financement par obligations bancaires a quelque peu diminué après la crise financière et le financement direct par obligations d’entreprises a augmenté, ce qui signifie que ce dernier a pris plus d’importance que le premier dans la zone euro. Toutefois, l’évolution lente des encours agrégés présentés dans le graphique 1.2 n’indique pas une tendance généralisée à une hausse du financement de marché, la part des actions non cotées ayant, dans l’ensemble, progressé parallèlement. Cette évolution masque également une forte hétérogénéité de l’importance relative des instruments de marché entre pays. En tout état de cause, le graphique 1.2 fait état d’un léger déclin de l’ensemble des secteurs au cours des vingt dernières années. Ce mouvement pourrait toutefois avoir atteint un point bas étant donné que le financement de marché des SNF s’est redressé après la crise (probablement parce que ces sociétés ont dû compenser le désendettement des banques).

Structures de financement des économies de la zone euro, des États-Unis et du Japon par type d’instrument

(pourcentages ; données annuelles : 1999-2018)

Sources : BCE pour la zone euro et OCDE pour les États-Unis et le Japon.Notes : Ce graphique repose sur les engagements de tous les secteurs économiques à l’exception des engagements vis-à-vis du reste du monde, des prêts accordés par les SNF (pour éliminer les prêts intragroupes de ces données non consolidées), du numéraire et des dépôts, des parts de fonds d’investissement, des droits dans le cadre des régimes de retraite, d’assurance et de garantie standard, des dérivés financiers et stock options des employés et des autres comptes à payer. La catégorie « Autres participations » fait référence aux engagements sous forme d’actions qui ne sont pas des titres cotés en bourse ni des titres non cotés, comme les participations dans des sociétés de personnes, les participations dans des sociétés à responsabilité limitée dont les propriétaires sont des partenaires, les capitaux investis dans des sociétés coopératives ou les placements de l’État dans des entreprises publiques dont le capital n’est pas divisé en actions. Les données pour les États-Unis et le Japon sont basées sur le Système mondial de comptabilité nationale 2008 (SCN 2008) Le Système européen des comptes 2010 (SEC 2010), qui est utilisé pour les données de la zone euro, est largement cohérent avec le SCN 2008, même si, dans certains cas, il peut être plus détaillé.

Dans la zone euro, le processus de restructuration bancaire qui a suivi la crise se poursuit lentement, mais la consolidation limitée tant au niveau national que transfrontière semble être également un phénomène mondial. Depuis la crise financière, le secteur bancaire de la zone euro traverse un processus de restructuration progressif, qui implique la recherche de nouveaux modèles d’activité, l’ajustement au régime réglementaire révisé, la consolidation et la résolution des actifs non performants. Le nombre de banques de la zone euro continue de diminuer lentement, étant donné que la consolidation est restée relativement modérée depuis la crise, tandis que le nombre de succursales étrangères est demeuré globalement stable. De façon intéressante, un encadré du chapitre 1 constate que la faiblesse de la dynamique de consolidation après la crise n’est pas spécifique à la zone euro ou à l’UE. De même, une modeste activité de fusions et acquisitions bancaires au niveaux nationale et transfrontière, depuis 2010, a également été observée dans les autres grandes zones de libre-échange du monde, notamment dans les pays de l’accord entre le Canada, les États-Unis et le Mexique (l’ACEUM), qui a succédé à l’accord de libre-échange nord-américain ou ALENA) et dans la zone de l’Association des nations de l’Asie du Sud-Est (ANASE).

Un obstacle spécifique à la consolidation bancaire dans la zone euro pourrait être la persistance de faibles valorisations et ses causes sous-jacentes, qui viennent s’ajouter à d’autres facteurs économiques, commerciaux et réglementaires. On aurait pu s’attendre à ce que la monnaie unique et l’union bancaire fassent augmenter la composante transfrontière du processus de consolidation par rapport à d’autres régions du monde. Mais cela n’a pas été le cas. Outre une série de facteurs économiques, commerciaux et réglementaires (y compris l’union bancaire encore inachevée) examinés dans le rapport 2018 de la BCE sur l’intégration financière en Europe, l’encadré figurant dans le présent rapport indique que les valorisations baissières des banques de la zone euro au cours des dernières années constituent un autre facteur important pouvant expliquer l’absence de consolidation. La diminution des valorisations pourrait provenir, en autres, d’une faible rentabilité, de modèles d’activité problématiques, de coûts élevés, d’expositions non performantes non résolues ou de perceptions ou tarifications erronées de la part du marché. Ce recul des valorisations, qui n’a pas été observé dans la région de l’ACEUM ou dans le reste du monde, semble spécifique à la zone euro.

À la suite de la création dynamique d’entités de technologie financière au cours de la dernière décennie, la zone euro compte désormais environ un cinquième de toutes celles qui existent dans le monde, dont un certain nombre sont situées dans des pays de la zone euro de plus petite taille, « connaisseurs de technologie » (tech savvy). L’une des évolutions les plus dynamiques de la structure financière des grandes économies a été la croissance des entreprises de technologie financière, dites « Fintech », qui utilisent l’innovation technologique, en particulier les technologies de l’information, en appui aux services financiers ou pour fournir ces services. Compte tenu de l’absence, à ce jour, d’un cadre de déclaration statistique spécifique aux Fintech, les informations les concernant sont relativement limitées et non systématiques. S’appuyant sur une série de données nouvelles mais encore expérimentales, collectées par la BCE, le rapport indique que, après une forte accélération de la création de Fintech dans la zone euro depuis le milieu de la première décennie du millénaire, les 2 800 entités Fintech domiciliées dans la zone euro en 2018 représentaient plus d’un cinquième du total mondial. Alors que les grands pays de la zone euro accueillent la plupart des entités de technologie financière, certains petits pays « connaisseurs de technologie » en ont une concentration importante par rapport à leur population (par exemple, l’Estonie, la Finlande, l’Irlande, la Lituanie et le Luxembourg).

La compréhension des avantages économiques et des risques potentiels des Fintech serait facilitée par leur intégration sous forme de catégorie distincte dans les systèmes de classification statistique internationale et européenne des activités économiques. Selon la typologie de l’Autorité bancaire européenne (ABE), l’ensemble des données expérimentales révèle que la plupart de ces entités sont impliquées dans les services de paiement, de compensation et de règlement ou dans les services de crédit, de réception de dépôts et de levée de fonds. Cependant, un nombre important d’entre elles sont également actives dans les services d’investissement et de gestion ou dans les notations de crédit, les services de conformité et les autres technologies financières (non classifiées). En termes de structure de propriété, le plus grand groupe d’actionnaires semble appartenir au secteur de la finance et de l’assurance et le deuxième groupe au secteur de l’information et de la communication. En ce qui concerne la localisation des actionnaires, la plupart des entités Fintech sont détenues au niveau national. Afin de disposer d’une base solide pour suivre l’évolution des Fintech, évaluer leurs avantages et leurs risques et analyser leurs implications pour les principales fonctions des banques centrales, il est important qu’elles soient correctement intégrées dans les systèmes de classification statistique européenne et internationale des activités économiques. Leur suivi et leur évaluation seraient facilités si les activités Fintech constituaient une catégorie distincte.

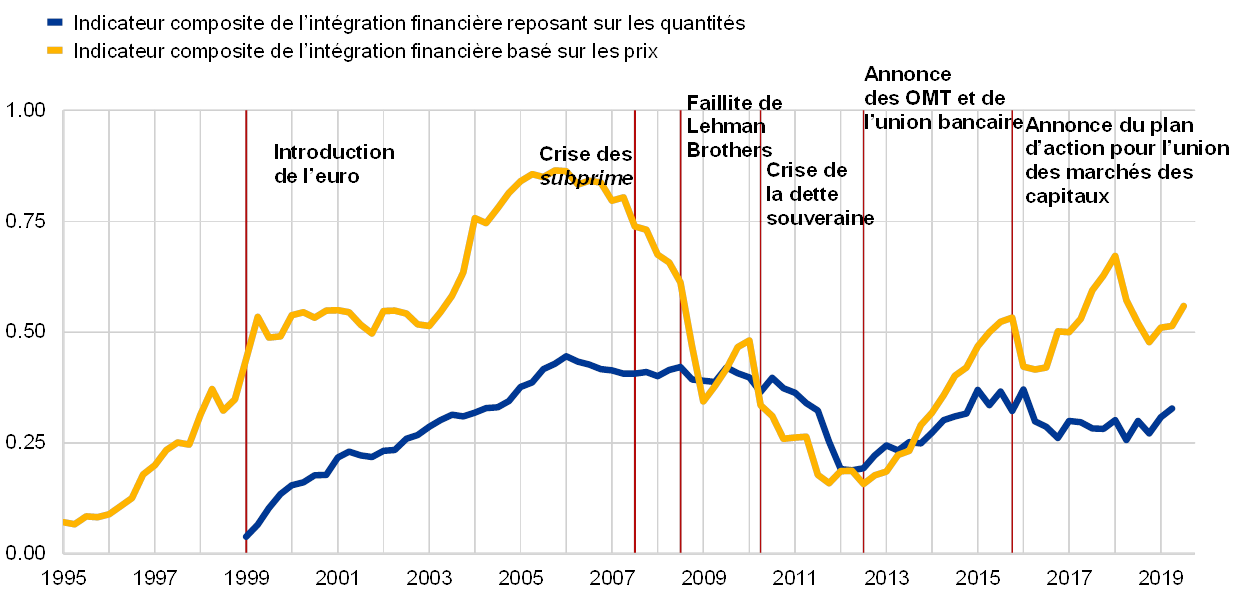

Après une forte reprise de l’intégration dans la zone euro entre la fin de la crise et 2015, l’intégration financière a globalement connu une évolution mitigée, caractérisée par une importante volatilité de la convergence des prix et un ralentissement de la croissance des investissements transfrontière. Plus l’intégration financière est avancée dans les pays de la zone euro, plus il est possible de parler d’un marché unique des services financiers et plus il convient d’envisager la structure et l’évolution financières de la zone euro en tant que tout. Les deux indicateurs composites de l’intégration financière présentés dans le graphique 1.3 sont conçus pour donner une vue d’ensemble approximative de l’intégration financière de la zone euro en combinant les informations provenant des marchés financiers les plus importants. Ils laissent penser qu’il existe toujours des divergences entre l’intégration, telle que reflétée dans les écarts de prix entre pays (indicateur basé sur les prix en jaune) et l’intégration, telle que reflétée dans les investissements transfrontière (indicateur quantitatif en bleu). Les deux indicateurs se sont nettement redressés après la crise financière et la crise de la dette souveraine jusqu’en 2015. Par la suite, cependant, l’indicateur reposant sur les prix a subi de fortes fluctuations et sa dernière valeur n’était que légèrement supérieure à son point haut de 2015. Cette volatilité s’explique, en particulier, par une variation des écarts de rendements obligataires transfrontière due, entre autres, à l’apparition et à la dissipation d’incertitudes politiques dans différents pays de la zone euro. En dépit des effets généralement favorables à l’intégration financière de la politique monétaire expansionniste de la BCE, l’indicateur composite quantitatif n’a pas progressé depuis 2015, en raison, notamment, du faible volume de prêts interbancaires transfrontière, l’injection de réserves excédentaires résultant de mesures de politique monétaire non conventionnelles ayant réduit – comme prévu – les besoins de liquidités des contreparties. Selon l’observation la plus récente, le léger redressement de l’indicateur quantificatif, à des niveaux proches de ceux de 2004 et 2015, a été causé par la reprise des prêts interbancaires transfrontière et des portefeuilles d’obligations. Un indicateur connexe sur les financements transfrontière dans la zone euro, publié par l’Association des marchés financiers en Europe (AFME), qui est basé sur un éventail plus large de segments de marché et, partant, est moins dépendant d’une seule composante, montre toutefois une hausse plus continue après la crise, également en termes de quantité[4].

Indicateurs composites de l’intégration financière basés sur les prix et les quantités

(données trimestrielles ; indicateur basé sur les prix : T1 1995 – T3 2019 ; indicateur quantitatif : T1 1999 – T2 2019)

Source : BCE et calculs de la BCE.Notes : L’indicateur composite reposant sur les prix agrège 10 indicateurs des marchés monétaire, obligataire, boursier et de la banque de détail, tandis que l’indicateur composite basé sur les quantités regroupe cinq indicateurs des mêmes segments de marché à l’exception de la banque de détail. Ces indicateurs ont pour valeurs limites 0 (fragmentation totale) et 1 (intégration totale). L’augmentation d’un indicateur signale une plus grande intégration financière. À partir de janvier 2018, l’évolution de l’indicateur basé sur les prix a pu être influencée par le passage du taux d’intérêt EONIA au taux €STR sur le marché monétaire. OMT est l’abréviation de « opérations monétaires sur titres ». Pour une description détaillée des indicateurs et de leurs données d’entrée, cf. l’annexe statistique de ce rapport sur internet ainsi que Hoffmann, P., Kremer, M. et Zaharia, S., « Financial integration in Europe through the lens of composite indicators », Working Paper Series, n° 2319, BCE, septembre 2019.

Des évolutions favorables en matière d’intégration financière ont été observées ces dernières années, notamment en ce qui concerne les relations de paiement de montant élevé, les taux spécifiques du marché des prises en pension garanties et, très progressivement, les volumes de prêts bancaires aux particuliers, mais elles ne se sont généralement pas manifestées sur les marchés boursiers. Le présent rapport constate également certaines évolutions propres à l’intégration sur différents marchés financiers. Une nouvelle étude appliquant des méthodologies de réseau aux données de TARGET2 montre que le nombre de relations de paiement que les banques en Europe entretiennent avec d’autres banques TARGET2 appartenant à la même communauté nationale n’a cessé de baisser au cours des dix dernières années, alors que les nouvelles relations de paiement avec les banques TARGET2 d’autres communautés nationales ont augmenté, ce qui suggère un renforcement de l’intégration transfrontière dans la sphère des paiements de montant élevé. Sur le marché monétaire des opérations garanties de la zone euro, la spécificité des taux des pensions pour certains types de garanties sous forme d’emprunts publics a diminué au cours des deux dernières années, comme l’indique le resserrement de leurs écarts de rendement, devenus inférieurs au taux de la facilité de dépôt de la BCE dans des pays comme la France, l’Allemagne, l’Italie, les Pays-Bas et l’Espagne. Dans le même temps, les prêts bancaires transfrontière aux particuliers ont progressé dans la zone euro, mais assez lentement et en partant d’un niveau relativement faible (cf. ligne bleue du cadre d) du graphique 1.4). Les rendements des actions et participations dans les différents pays de la zone euro (cf. ligne bleue du cadre a) du graphique 1.4) n’indiquent plus d’intensification de l’intégration des marchés boursiers et certaines mesures signalent un début de re-fragmentation. Cette situation traduit une reprise économique moins uniforme, qui marque le pas, ainsi que des incertitudes politiques dans certains pays de la zone euro.

Il convient de ne pas sous-estimer l’intégration financière basée sur la quantité lors de l’examen des mesures du biais domestique dans les portefeuilles des fonds en actions et obligations de la zone euro qui ne font pas de distinction entre leur domiciliation et celle des investisseurs. L’article thématique C lie directement les pays d’origine des investisseurs dans les fonds avec l’origine de leurs propres portefeuilles d’actions et d’obligations. La mesure du biais domestique correspondant est considérablement plus faible que les mesures considérant la domiciliation du fonds comme origine de l’investissement. Ce résultat peut s’expliquer par la part non négligeable de placements dans des fonds détenus par des investisseurs de la zone euro dans des centres financiers (par exemple, l’Irlande ou le Luxembourg). Les fonds de ces centres ont généralement des portefeuilles plus diversifiés que les fonds domiciliés en dehors. C’est pourquoi, lorsqu’on examine les mesures de biais domestique qui ne tiennent pas pleinement compte de l’origine des investisseurs, il faut prendre soin de ne pas sous-estimer l’intégration basée sur la quantité.

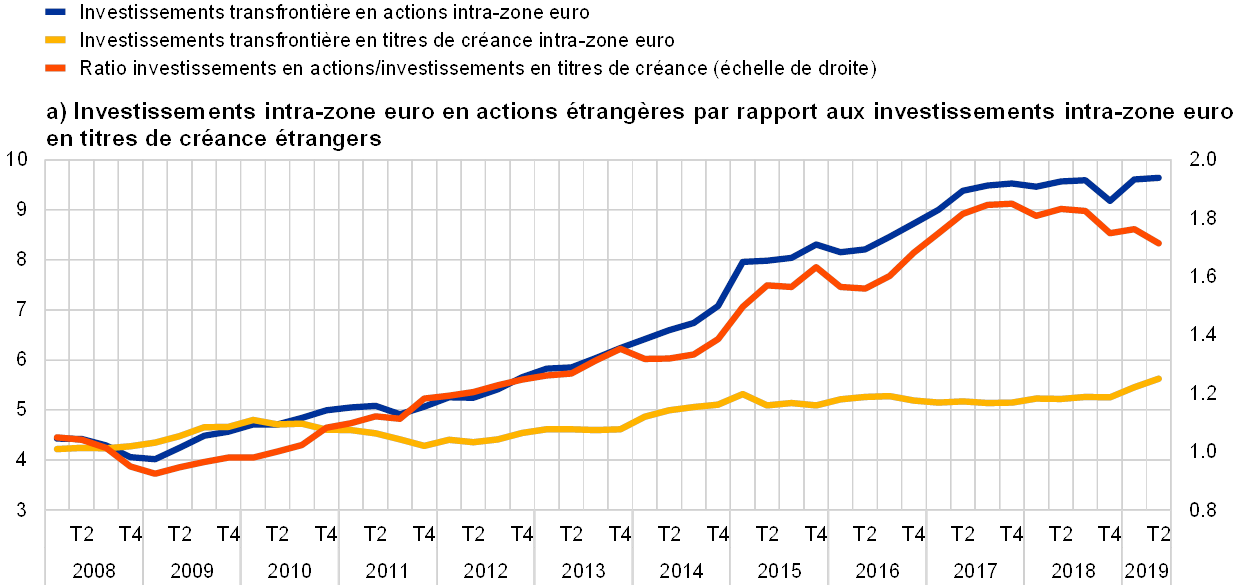

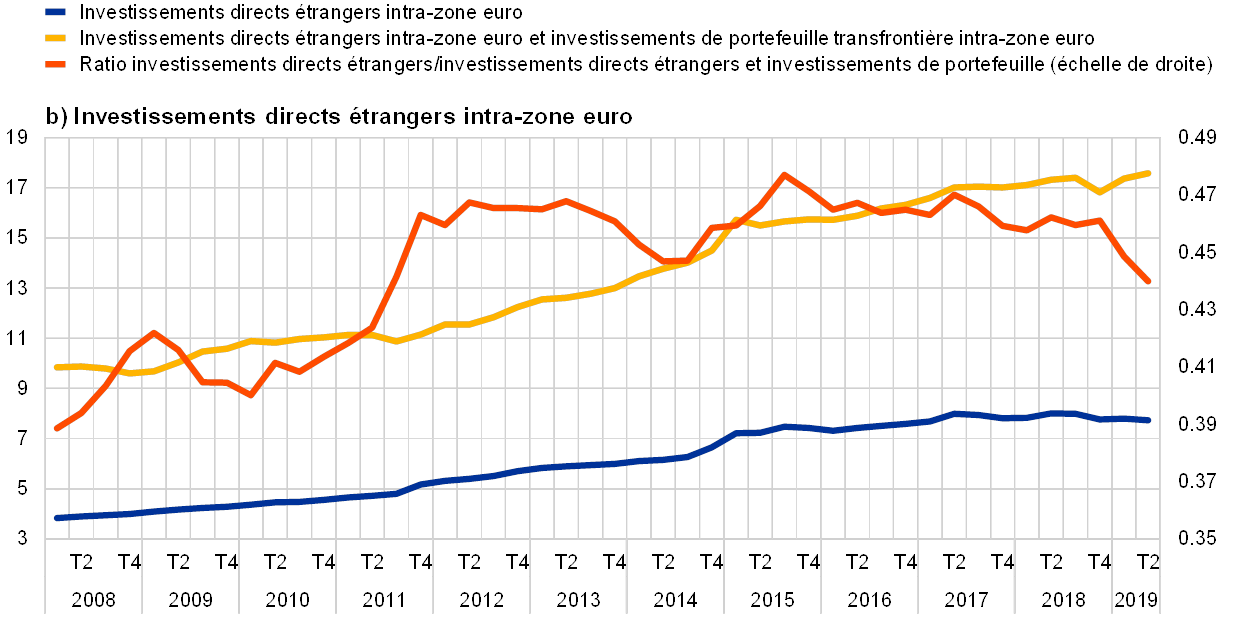

Les améliorations significatives de l’après-crise en matière de résilience de l’intégration financière dans la zone euro peuvent s’être stabilisées et il convient de surveiller que l’augmentation des investissements transfrontière en titres de créance à court terme et la diminution des investissements directs étrangers (IDE) transfrontière, si elles se poursuivent, n’entraînent pas, avec le temps, des poches de vulnérabilité face à des chocs. Le graphique 1.4 montre les quatre indicateurs suivis par la BCE pour évaluer la résilience de l’intégration financière dans la zone euro (le fait que les améliorations apportées à l’intégration financière depuis la crise financière et la crise de la dette souveraine ne se délitent pas en cas de chocs graves). Ainsi, la surreprésentation d’instruments « remboursables à vue », comme les prêts interbancaires ou les titres de créance à court terme, pourrait être source de vulnérabilité. Premièrement, la partie a) du graphique 1.4 peut laisser penser que le ratio entre les investissements transfrontière en actions et les investissements transfrontière en obligations dans la zone euro a culminé en 2017 et 2018. Deuxièmement, la partie b) montre que les IDE au sein de la zone euro, en proportion des investissements directs transfrontière et des investissements de portefeuille en actions, sont demeurés pratiquement au même niveau depuis 2011 et qu’ils ont commencé à décliner vers la fin 2018[5]. Troisièmement, la partie c) indique que, depuis 2014, les investissements transfrontière en titres de créances à court terme ont augmenté plus rapidement que ceux à long terme dans la zone euro. Enfin, la partie d) révèle qu’en 2019, la progression assez graduelle des prêts bancaires transfrontière octroyés aux particuliers dans la zone euro a été plus que contrebalancée par la reprise des prêts interbancaires transfrontière. Si ces retournements sont généralement assez faibles et, à l’exception – peut-être – de la dette à court terme, peu prolongés, il semble opportun de continuer à suivre l’évolution de ces indicateurs de résistance.

Indicateurs de la résilience de l’intégration financière dans la zone euro

(échelle de gauche : milliers de milliards d’euros ; échelle de droite : %)

Sources : a) BCE et calculs de la BCE ; b) BCE ; c) BCE, calculs de la BCE reposant sur les données de la balance des paiements et Eurostat; d) BCE.Notes : a) La ligne bleue indique le total des placements des investisseurs de la zone euro (tous secteurs) en actions émises par des résidents d’autres pays de la zone euro. La ligne jaune montre le total des placements des investisseurs de la zone euro (tous secteurs) en titres de créance émis par des résidents d’autres pays de la zone euro. La ligne orange représente le rapport entre les deux. Pour les actions comme pour les titres de créance, le total fait référence à la somme des portefeuilles d’actifs nationaux et transfrontière intra-zone euro. b) La ligne bleue montre le total des investissements directs étrangers intra-zone euro. La ligne jaune indique la somme des investissements directs étrangers intra-zone euro et des investissements de portefeuille transfrontière intra-zone euro. La ligne orange représente le rapport entre les deux. c) La ligne bleue montre le total des titres de dette à long terme (à échéance à plus d’un an) émis par des pays de la zone euro et détenus par des résidents d’autres pays de la zone euro. La ligne jaune indique le total des titres de dette à court terme (à échéance à moins d’un an) émis par des pays de la zone euro et détenus par des résidents d’autres pays de la zone euro. La ligne orange représente le rapport entre les deux. d) La ligne bleue montre le total des prêts bancaires transfrontière intra-zone euro octroyés aux ménages et aux SNF, c’est-à-dire les prêts bancaires aux particuliers. La ligne jaune indique le total des prêts transfrontière intra-zone euro entre les IFM, c’est-à-dire les prêts interbancaires. La ligne orange représente le rapport entre les deux. Pour une discussion plus détaillée de l’interprétation de ces indicateurs, cf. l’article thématique A intitulé « Financial integration and risk sharing in a monetary union » dans le rapport 2016 de la BCE sur l’intégration financière en Europe.

(échelle de gauche : milliers de milliards d’euros ; échelle de droite : %)

(échelle de gauche : milliers de milliards d’euros ; échelle de droite : %)

(échelle de gauche : milliers de milliards d’euros ; échelle de droite : %)

2 Quelques questions de fond relatives à la structure et à l’intégration financières

Un certain nombre des caractéristiques et évolutions mentionnés ci-dessus en ce qui concerne la structure, le développement et l’intégration financiers de la zone euro soulignent qu’il est important d’achever l’union bancaire européenne et de faire progresser l’union des marchés de capitaux européens. S’agissant de l’union des marchés de capitaux, la part des instruments de financement négociables n’a pas augmenté depuis l’introduction de l’euro. Par comparaison avec d’autres pays, il existe notamment une marge de manœuvre pour accroître la part des actions cotées en bourse dans le financement total des entreprises. En outre, les marchés de capital-investissement de la zone euro devraient devenir une source plus dynamique de capital-risque, ce qui ouvrirait de meilleures perspectives de croissance pour les entreprises jeunes et innovantes. Dans le même temps, la croissance relativement forte des intermédiaires financiers non bancaires laisse penser qu’il est nécessaire de contenir les risques, transformés ou nouveaux, qui pourraient peser sur la stabilité financière et d’assurer des conditions de concurrence équitables avec les banques. Afin de préserver la capacité de résistance aux chocs dont a fait preuve jusqu’à présent l’intégration du marché des capitaux, il semble souhaitable que la légère baisse des investissements transfrontière en actions et des IDE (pour autant que, dans le cas des IDE, ce recul n’ait pas été un effet temporaire du rapatriement par les multinationales américaines des bénéfices réalisés à l’étranger) s’interrompe et que les investissements transfrontière en titres de créances à long terme reprennent, pour dépasser ceux en titres de créance à court terme. Dans l’ensemble, le niveau d’intégration financière atteint dans la zone euro n’est pas satisfaisant. Afin de favoriser le bon fonctionnement de l’union bancaire, il serait bon que seules des augmentations très graduelles des prêts bancaires transfrontière octroyés aux particuliers dans la zone euro se poursuivent et se renforcent, ce qui accroîtrait la résilience de l’intégration bancaire et le partage des risques de crédit privé entre les pays de la zone. Ces effets sont beaucoup plus susceptibles de se matérialiser si la consolidation bancaire transfrontière persiste dans les pays de la zone euro. Il convient donc de lever les obstacles aux fusions et acquisitions transfrontière entre banques. À cet égard et plus généralement, notamment à des fins de stabilité financière, il est hautement souhaitable de continuer à progresser dans l’achèvement de l’union bancaire.

Suite au plan d’action de 2015, la Commission européenne et le Conseil « Affaires économiques et financières » de l’UE (Conseil ECOFIN) ont lancé des initiatives visant à inscrire une deuxième série de mesures pour poursuivre l’union des marchés de capitaux parmi les priorités du présent cycle législatif. Fin 2019, 11 des 13 propositions figurant dans le plan d’action de la Commission pour l’union des marchés des capitaux annoncé en septembre 2015 avaient été adoptées. En janvier 2020, six de ces mesures législatives étaient déjà effectives, l’entrée en vigueur des autres se faisant progressivement jusqu’à mi-2022. Bien que le taux d’adoption soit relativement élevé, il faut également reconnaître que l’ambition de certaines initiatives a dû être considérablement abaissée pour que les co-législateurs européens puissent arriver à un accord. Compte tenu de ce qui précède et des autres caractéristiques et évolutions du système financier de l’UE, divers rapports élaborés par les décideurs politiques et des acteurs du marché ont plaidé en faveur d’un deuxième train de mesures, réorientant partiellement l’union des marchés des capitaux et la faisant passer au niveau supérieur. En conséquence, le Conseil ECOFIN a fait part de son intérêt à placer l’union des marchés des capitaux au rang des priorités politiques et la Commission a exprimé son intention d’en faire une pièce maîtresse du présent cycle législatif. Ainsi, la Commission a mis en place une instance de haut niveau sur l’union des marchés des capitaux, composée d’experts issus de différents secteurs, pour élaborer des propositions de mesures concrètes qui pourraient figurer dans le prochain plan d’action. À l’heure actuelle, les travaux de cette instance se concentrent sur la création d’un écosystème favorisant la levée de capitaux transfrontière, la construction d’une architecture européenne du marché des capitaux et l’élargissement de la participation des petits investisseurs. Ils abordent également les aspects connexes de la transition vers des économies durables et numériques.

La BCE soutient fermement les nouvelles initiatives en faveur de l’union des marchés des capitaux, soulignant par exemple qu’il est important d’améliorer et d’harmoniser davantage les régimes d’insolvabilité et de continuer à développer les marchés boursiers et de capital-investissement dans l’UE. Compte tenu des avantages que présentent le développement et l’intégration des marchés de capitaux pour la transmission de sa politique monétaire, pour la stabilité financière et pour l’approfondissement de l’UEM, la BCE est résolument favorable aux efforts visant à développer l’union des marchés des capitaux . Elle est prête à donner son point de vue et à dispenser des conseils sur les mesures les plus souhaitables. Par exemple, dans son rapport de 2018 sur l’« intégration financière en Europe », la BCE soulignait déjà combien il était important de poursuivre l’amélioration et l’harmonisation des dispositifs en matière d’insolvabilité et de continuer à développer les marchés boursiers et de capital-investissement de l’UE. Outre la promotion de l’intégration et du développement du marché des capitaux en général, les objectifs clés de l’union des marchés des capitaux devraient être de contribuer à offrir aux ménages, aux entreprises et aux pouvoirs publics un large éventail de sources de financement et à en maintenir la stabilité, de participer à la croissance économique en soutenant les start-ups et en favorisant l’expansion d’entreprises jeunes et innovantes et d’établir un plus large partage du risque financier privé entre les pays de la zone euro.

L’accent mis sur le développement des marchés boursiers dans le prochain train de mesures en faveur de l’union des marchés des capitaux pourrait, entre autres avantages, contribuer largement, avec le temps, à la décarbonisation des économies de l’UE. Comme l’illustre le graphique 2.1, qui porte sur 28 pays de l’OCDE, de nouvelles études de la BCE laissent penser que les économies dont la structure de financement est plus axée sur les marchés boursiers que sur le crédit bancaire ou d’autres titres de créance ont plus réduit que d’autres leur empreinte carbone au cours des dernières décennies. Cette relation est encore plus prononcée pour le capital-investissement, comme le capital-risque ou les investissements des « business angels », ce qui peut s’expliquer de deux façons. Premièrement, les marchés boursiers sont mieux à même de financer les entreprises innovantes à risque, qui sont moins riches en actifs corporels, et les secteurs économes en énergie comptent souvent une plus grande part de ces entreprises. En revanche, les banques accordent souvent des prêts contre des sûretés tangibles, plus nombreuses dans les secteurs dits « bruns » que dans les « verts ». Deuxièmement, les investisseurs en actions sont plus directement concernés par les frais de justice ; or, dans les secteurs verts, la plus faible probabilité de dommages environnementaux réduit l’éventualité de ces frais. Un programme de développement des marchés des actions privé et public pourrait utilement compléter les initiatives en cours visant à promouvoir l’émission d’obligations « vertes ». Certes, il faudra du temps pour modifier la structure financière de l’UE de sorte que marchés des actions y tiennent plus de place, mais, globalement, cela promet d’être plus efficace pour le verdissement de l’économie que les initiatives fondées sur la dette. Cela présenterait également de nombreux autres avantages en ce qui concerne la stimulation de la productivité et de la croissance, l’élargissement du partage du risque financier privé et le renforcement de la résilience de l’intégration financière.

Structure financière et émissions de carbone

(en ordonnée : variation en pourcentage des émissions de carbone de chaque pays par habitant, entre 1990 et 2013 ; en abscisse : capitalisation boursière totale divisée par la somme du crédit privé total et de la capitalisation boursière totale, pour chaque pays, en 1990)

Sources : Les données sur les émissions de carbone (en kilotonnes de CO2 par habitant) proviennent de l’Association internationale de l’énergie. Les données relatives au crédit privé et à la capitalisation boursière sont issues de la base de données de la Banque mondiale sur la structure financière Notes : On entend par « structure financière en 1990 » la capitalisation boursière totale divisée par la somme du crédit privé total et de la capitalisation boursière totale, multipliée par 100, pour chaque pays, en 1990. Les points du graphique correspondent aux 28 pays de l’OCDE.

Les futures relations économiques et financières entre le Royaume-Uni et l’UE-27 après le Brexit peuvent conduire à des ajustements de structure, en termes de développement et concernant l’intégration du système financier de l’UE, qui est prête pour tous les scénarios. De nombreuses entreprises de l’UE-27 utilisent actuellement les services financiers de la City à Londres. La dépendance vis-à-vis du Royaume-Uni est prononcée pour les services liés au marché des capitaux, en particulier la compensation des produits dérivés, divers services de banque d’investissement tels que l’émission de titres, le financement des fusions et acquisitions et le montage de prêts syndiqués, ainsi que pour la négociation des titres et des produits dérivés. Une fois que le Royaume-Uni aura quitté le marché unique, la prestation transfrontière de services à partir du Royaume-Uni sera influencée par des facteurs d’ordre réglementaire et prudentiel, comme les décisions prises dans le cadre du régime d’équivalence de l’UE. Les décisions en matière d’équivalence relèvent de la compétence de la Commission européenne. Elles seront fortement influencées par des considérations de stabilité financière, concernant notamment les risques pour la stabilité financière posés par une éventuelle divergence des cadres prudentiel et réglementaire. L’UE est prête pour tous les scénarios et, vu l’incertitude qui règne actuellement au sujet de la future équivalence du dispositif du Royaume-Uni, le secteur privé doit aussi continuer à se préparer à toutes les évolutions possibles après décembre 2020. Si la fourniture transfrontière de services devient impossible, les prestataires de services financiers établis au Royaume-Uni risquent de devoir se relocaliser dans l’UE et/ou l’UE de devoir approfondir ses capacités nationales, ce qui aura des répercussions sur sa structure et son développement financiers.

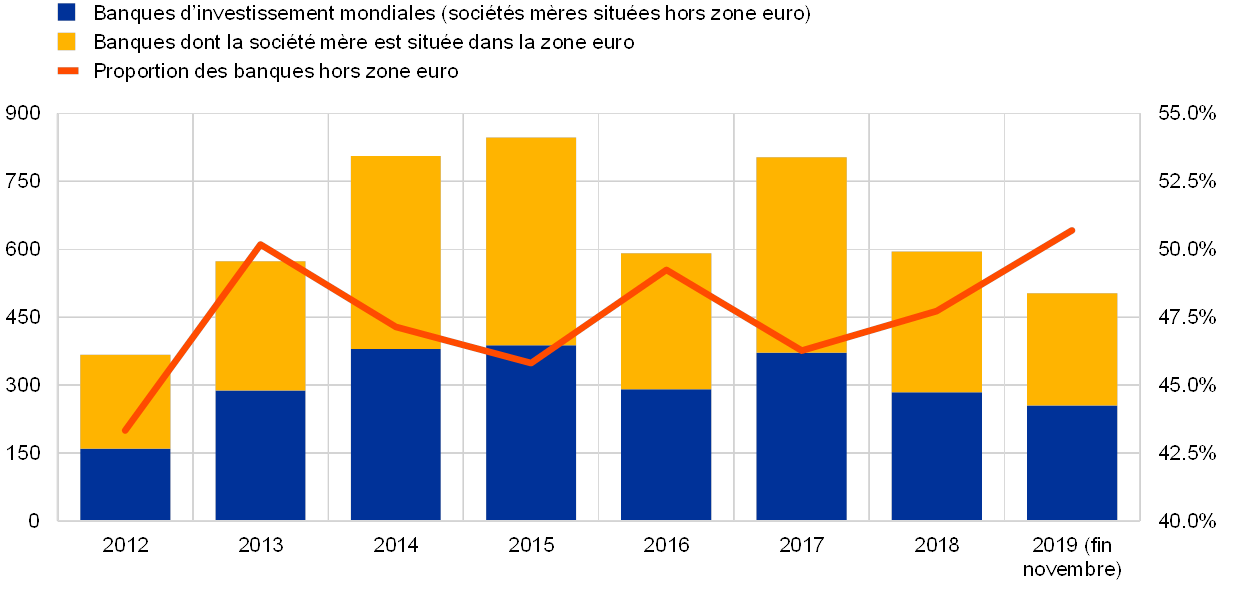

Au-delà des facteurs réglementaires, les incitations économiques aux relocalisations entre le Royaume-Uni et l’UE-27 ainsi que les autres ajustements du secteur privé dépendront notamment des économies d’échelle et de gamme. Par exemple, les économies d’échelle réalisées dans le cadre de l’activité de compensation incitent fortement à la concentration en un seul lieu. Les plans soumis à la surveillance bancaire de la BCE par des banques établies à Londres ainsi que par d’autres intermédiaires indiquent que certains groupes financiers pourraient transférer différents types d’activités dans plusieurs États membres, ce qui laisse supposer que les effets d’« écosystème » pourraient être plus importants que les économies de gamme. Si cela est confirmé, la tendance pourrait accentuer la multi-centralité du système financier de la zone euro et de l’UE-27.

Il est important que les nouvelles initiatives concernant l’union des marchés de capitaux, actuellement en cours de préparation, facilitent les ajustements nécessaires dans le secteur financier de l’UE au regard du Brexit. Si la multi-centralité du système financier de l’UE devait se confirmer, il deviendrait d’autant plus important de préserver la fluidité des activités financières entre les différents centres financiers de l’UE afin d’éviter toute tendance à la fragmentation, conformément à l’objectif d’intégration de l’union des marchés de capitaux. L’UE devrait également approfondir ses capacités nationales dans le domaine des actions. Les sociétés non financières de la zone euro dépendent fortement des banques d’envergure mondiale pour l’émission d’actions et ces banques desservent largement le marché unique à partir de Londres (cf. graphique 2.2). Pour les services qui continueront à être fournis à partir de Londres, les dispositifs des pays tiers concernés devront être suffisamment uniformes. La cohérence réglementaire et prudentielle est d’une importance capitale afin de garantir une égalité de traitement et d’éviter l’arbitrage réglementaire. Les futures initiatives, et en particulier le nouveau train de mesures envisagées en vue de l’union des marchés de capitaux, devront tenir compte de manière prospective de cette nécessité de s’adapter au Brexit.

Émission d’actions par les sociétés non financières dans la zone euro par l’intermédiaire de banques d’investissement d’envergure mondiale

(échelle de gauche : nombre de transactions ; échelle de droite : parts en pourcentage)

Source : Dealogic.Notes : Les banques impliquées dans les opérations en tant que gestionnaire, co-gestionnaire, chef de file d’émission, participant ou souscripteur sont classées comme « zone euro » ou « mondiales », en fonction de la localisation de la société mère. Avant le Brexit, les banques mondiales avaient généralement accès au marché à partir de Londres. Les barres représentent le nombre de transactions auxquelles ont participé les banques. Étant donné que plusieurs banques participent généralement à une opération, il peut y avoir double comptage des transactions sur l’échelle de gauche. La ligne orange est le rapport entre les barres bleues et jaunes et peut être considérée comme un indicateur de l’importance des banques mondiales pour le marché de la zone euro.

L’introduction d’un actif souverain commun, sûr et correctement conçu pourrait présenter des avantages considérables en termes de stabilité, d’intégration et de développement financiers dans la zone euro. À l’heure actuelle, il n’existe pas d’actif souverain commun sûr dans la structure financière de la zone euro. L’introduction d’un tel instrument financier supplémentaire permettrait de renforcer le système financier puisqu’il présenterait des caractéristiques de risque/rendement différentes de celles des actifs existants, notamment un faible niveau de risque qui n’est pas directement lié à un seul État. En outre, un tel titre de créance pourrait servir de point de départ pour élaborer une véritable structure par terme de la zone euro, caractéristique essentielle des marchés de capitaux hautement développés, sur la base de laquelle serait fixé le prix de nombreux autres instruments financiers. Ces deux avantages ont des implications naturelles pour l’intégration financière, non seulement pour ce qui est de la convergence des prix des actifs et des taux d’intérêt entre pays, mais aussi pour la diversification des investisseurs au-delà des actifs nationaux. Toutefois, l’un des principaux avantages d’un actif souverain bien conçu et sûr, pour la zone euro, est sa contribution potentielle à la stabilité financière. En effet, le fort biais domestique des portefeuilles d’obligations d’État détenus par les banques laisse subsister d’importants canaux du lien entre les émetteurs souverains et les banques, malgré les progrès majeurs réalisés avec les deux premiers piliers de l’union bancaire. La possibilité de diversifier les portefeuilles souverains en investissant dans un actif sûr commun réduirait l’ampleur des pertes directes provenant des problèmes nationaux de viabilité budgétaire. En outre, la moindre pertinence des obligations souveraines comme instruments de référence au niveau national pourrait atténuer le lien entre la viabilité de la dette souveraine domestique et les coûts de financement bancaire (notamment par des garanties liquides de haute qualité pour les accords de mise en pension). Par ailleurs, comme la constitution d’un actif commun sûr et les modifications à apporter au traitement réglementaire des expositions souveraines des banques font partie du débat politique européen, les simulations indicatives figurant dans l’encadré 1 de l’article thématique B laissent penser que la combinaison d’exigences réglementaires liées à la concentration des obligations souveraines (c’est-à-dire des exigences de fonds propres plus élevées pour les banques ayant des portefeuilles de dette souveraine plus concentrés) et d’un actif sûr pourrait faciliter la réduction du biais domestique, entraîner un moindre besoin de remanier les portefeuilles situés au-dessus du seuil de concentration et éviter une augmentation potentielle de la volatilité des portefeuilles d’obligations souveraines des banques. Si l’introduction d’un actif commun sûr et la modification du traitement réglementaire des expositions souveraines pourraient être deux éléments complémentaires de l’approfondissement de l’UEM, les discussions sur ces éventuelles mesures devraient être envisagées dans le contexte plus large de l’achèvement de l’union bancaire et de l’union des marchés des capitaux, qui inclut le débat politique en cours sur un système européen d’assurance des dépôts.

Un tel actif souverain commun sûr poserait également de multiples défis, comme l’ont exprimé certains acteurs du marché. Premièrement, en fonction de sa conception, la création d’un actif commun sûr pourrait avoir un effet défavorable sur les marchés obligataires nationaux. Ainsi, les volumes d’émissions d’obligations d’État traditionnelles pourraient s’en trouver réduits, ce qui aurait une incidence négative sur leur liquidité. Deuxièmement, et en lien avec ce qui précède, la probabilité de trouver suffisamment d’acheteurs sur le marché des titres de créance subordonnés, qui sont essentiels à la qualité de crédit de tout actif commun sûr, pourrait être faible, étant donné que la base d’investisseurs dans ces produits est susceptible d’être plus restreinte que pour les obligations d’État classiques. À cet égard, la réglementation bancaire devra accorder une attention particulière au traitement proportionné des risques liés à l’actif sûr et aux autres titres de dette souveraine. Troisièmement, la dispersion importante des notations entre les différents instruments de dette souveraine de la zone euro peut compliquer le processus de création d’un actif sûr commun avalisé par les États. Ces aspects doivent être soigneusement examinés.

Pour pouvoir bénéficier des avantages attendus de l’introduction d’un actif commun souverain sûr pour la zone euro, celui-ci devrait réunir un certain nombre de caractéristiques relatives à sa qualité de crédit, sa taille, ses effets incitatifs et sa conformité au contexte réglementaire et à l’environnement de marché. Un actif commun sûr devrait avoir une qualité de crédit très élevée et pouvoir résister à des chocs propres au pays comme à des chocs souverains plus vastes dans la zone euro. Il devrait également être conçu sans réduire les incitations à mener des politiques budgétaires vertueuses au niveau national. En outre, l’actif sûr devrait être compatible avec les normes de la réglementation et du marché et satisfaire aux critères d’éligibilité des garanties pour les opérations de liquidité de la BCE. Une autre priorité est que les autres marchés nationaux de la dette publique continuent de bien fonctionner. Certains types d’actifs remplissant ces critères pourraient permettre à un plus grand nombre d’émetteurs de profiter des faibles coûts des financements souverains L’actif créé devrait également être d’une taille suffisante pour que le marché développe assez de liquidité et permette des améliorations significatives en matière d’intégration, de développement et de stabilité financiers. Dans l’ensemble, un actif commun souverain bien conçu et sûr pourrait étayer l’union bancaire et l’union des marchés de capitaux et, de ce fait, contribuer à l’approfondissement de l’UEM. Cela étant, le débat actuel sur différents types d’actifs sûrs illustre combien il est difficile de satisfaire dans la même mesure à tous les critères souhaités.

- [1]Dans le graphique 1.1, le total des autres institutions financières (AIF) est la somme des véhicules financiers (en vert foncé), qui s’occupent des titrisations, et des autres institutions financières restantes (en bleu pâle).

- [2]Règlement (UE) 2019/1156 du Parlement européen et du Conseil du 20 juin 2019 visant à faciliter la distribution transfrontalière des organismes de placement collectif et modifiant les règlements (UE) n° 345/2013, (UE) n° 346/2013 et (UE) n° 1286/2014 et la directive (UE) 2019/1160 du Parlement européen et du Conseil du 20 juin 2019 modifiant les directives 2009/65/CE et 2011/61/UE en ce qui concerne la distribution transfrontalière des organismes de placement collectif.

- [3]Conseil de stabilité financière, «Policy Recommendations to Address Structural Vulnerabilities from Asset Management Activities », janvier 2017 ; et Comité européen du risque systémique, « Recommendation on leverage and liquidity in investment funds », 14 février 2018.

- [4]Association des marchés financiers en Europe, « Capital Markets Union: Key Performance Indicators », (Union des marchés de capitaux : indicateurs de performance clés), octobre 2019, graphique 7.3.

- [5]Toutefois, cette évolution pourrait s’expliquer en partie par les multinationales américaines qui ont rapatrié leurs bénéfices de l’étranger à peu près au même moment, ce qui pourrait également avoir affecté les mesures des flux d’IDE à l’intérieur de la zone euro.

- 3 March 2020