Kerncijfers

1 Managementverslag

1.1 Doel van het managementverslag van de ECB

Het managementverslag[1] vormt een integrerend deel van de jaarstukken van de ECB en is bedoeld om de lezer contextuele informatie met betrekking tot de jaarrekening[2] te geven. Aangezien de activiteiten en transacties van de ECB haar beleidsdoelstellingen ondersteunen, dienen de financiële positie en het resultaat van de ECB in samenhang met haar beleidsacties te worden gezien.

In het managementverslag wordt ingegaan op de belangrijkste taken en activiteiten van de ECB, evenals op de invloed daarvan op de jaarrekening van de ECB. Verder bevat het managementverslag een analyse van de belangrijkste ontwikkelingen in de balans en de winst-en-verliesrekening gedurende het jaar en geeft het informatie over de financieringsmiddelen van de ECB. Ten slotte bevat dit verslag een beschrijving van de risico-omgeving waarin de ECB opereert, aan de hand van informatie over de specifieke risico’s waaraan de ECB blootstaat en over het risicobeheerbeleid dat de ECB voert om de risico’s te mitigeren.

1.2 Belangrijkste taken en activiteiten

De ECB is onderdeel van het Eurosysteem, dat als hoofddoelstelling de handhaving van de prijsstabiliteit heeft. De ECB vervult haar taken zoals beschreven in het Verdrag betreffende de werking van de Europese Unie[3] en in de Statuten van het Europees Stelsel van centrale banken en van de Europese Centrale Bank (Statuten van het ESCB)[4] (zie Figuur 1). De ECB voert haar werkzaamheden uit ter vervulling van haar mandaat, zonder winstoogmerk.

Figuur 1

De belangrijkste taken van de ECB

Binnen het Eurosysteem wordt het monetair beleid in beginsel decentraal ten uitvoer gelegd. Dit impliceert dat de monetairbeleidstransacties van het Eurosysteem in de jaarrekening van de ECB en die van de nationale centrale banken (NCB’s) van het Eurosysteem worden verantwoord. Tabel 1 bevat een overzicht van de belangrijkste transacties en functies van de ECB die voortvloeien uit haar mandaat, en de invloed daarvan op de jaarrekening van de ECB.

Tabel 1

De belangrijkste activiteiten van de ECB en hoe deze tot uitdrukking komen in de jaarrekening

Uitvoeren van het monetair beleid

Uitvoeren van valutamarkttransacties en het beheer van de externe reserves

Bevorderen van de goede werking van het betalingsverkeer

Bijdragen aan de veiligheid en soliditeit van het bankwezen en aan de stabiliteit van het financiële stelsel

Overige

1) Nadere informatie over effectenuitlening is beschikbaar op de website van de ECB.

2) Nadere informatie over de valutaswapovereenkomsten is beschikbaar op de website van de ECB.

3) Nadere details over de euroliquiditeitstransacties van het Eurosysteem op toegelaten onderpand zijn beschikbaar op de website van de ECB.

4) Nadere informatie over TARGET2 is beschikbaar op de website van de ECB.

1.3 Financiële ontwikkelingen

1.3.1 Balans

De balans van de ECB is tussen 2016 en 2018 gegroeid, vooral als gevolg van de aankoop (na aftrek van aflossing) van effecten in het kader van het programma voor de aankoop van activa (asset purchase programme – APP).[5] De nettoaankopen krachtens dit programma zijn in december 2018 beëindigd en in november 2019 weer hervat. In de tussentijd heeft de ECB de aflossingen op de APP-effecten die de vervaldatum hebben bereikt, volledig geherinvesteerd. Als gevolg hiervan is de balans van de ECB in 2019 langzamer gegroeid. De balansontwikkeling werd vooral bepaald door de gestegen marktwaarden van de tot de externe reserves behorende activa van de ECB en door de waarde van de eurobankbiljetten in omloop. Om de impact van de coronapandemie (Covid-19) het hoofd te bieden, heeft de Raad van Bestuur in 2020 besloten tot een uitgebreid pakket van monetairbeleidsmaatregelen, die ook van invloed zijn geweest op de balansomvang van de ECB.

In 2020 steeg het balanstotaal van de ECB met € 112,2 miljard naar € 569,3 miljard, voornamelijk vanwege haar aandeel in de effectenaankopen krachtens het nieuwe aankoopprogramma naar aanleiding van de pandemie (pandemic emergency purchase programme – PEPP)[6] en het APP. Deze aankopen hebben geresulteerd in een toename van de ‘Voor monetairbeleidsdoeleinden aangehouden effecten’, terwijl de afwikkeling van deze aankopen in centralebankgeld via TARGET2-rekeningen tot uiting kwam in een overeenkomstige toename van de post ‘Verplichtingen binnen het Eurosysteem’. De stijging van de waarde van de eurobankbiljetten in omloop heeft ook aan deze toename bijgedragen.

Grafiek 1

Belangrijkste posten van de balans van de ECB

(EUR miljard)

Bron: ECB.

Eind 2020 bestonden de activa van de ECB voor 61% uit voor monetairbeleidsdoeleinden aangehouden effecten luidende in euro. Deze balanspost betreft de effecten die de ECB heeft aangekocht in het kader van het programma voor de effectenmarkten (securities markets programme – SMP), de drie aankoopprogramma’s voor gedekte obligaties (CBPP1, CBPP2 en CBPP3), het ABSPP, het PSPP en het PEPP.

De Raad van Bestuur heeft in 2020 verscheidene besluiten genomen over de aankoop van voor monetairbeleidsdoeleinden aangehouden effecten om tegenwicht te bieden aan de ernstige risico's van de coronapandemie voor de transmissie van het monetair beleid en de vooruitzichten voor het eurogebied. In maart 2020 besloot de Raad van Bestuur tot een tijdelijk steunpakket van aanvullende nettoaankopen ter waarde van € 120 miljard tot het einde van het jaar, in aanvulling op de bestaande aankopen van € 20 miljard per maand krachtens het APP.[7] Later die maand besloot de Raad van Bestuur tot lancering van het PEPP, in eerste instantie met een omvang van € 750 miljard tot het einde van het jaar.[8] In reactie op de ontwikkeling van de pandemie besloot de Raad van Bestuur tot verhoging van de initiële omvang van het PEPP, met € 600 miljard in juni 2020[9] en met nog eens € 500 miljard in december 2020[10], wat neerkomt op een totaalbedrag van € 1.850 miljard. Tevens besloot de Raad van Bestuur tot verlenging van de nettoaankopen tot ten minste het einde van maart 2022 en in ieder geval totdat hij van oordeel is dat de crisisfase van de coronapandemie voorbij is.

Als gevolg van de aankopen is de door de ECB voor monetairbeleidsdoeleinden aangehouden effectenportefeuille in 2020 met € 98,6 miljard gegroeid, naar € 349,0 miljard (Grafiek 2). De PEPP-aankopen hadden het grootste aandeel in deze groei. De afname van de in het kader van het SMP, CBPP1 en CBPP2 aangehouden effecten bedroeg € 1,4 miljard en was het gevolg van aflossingen.

Grafiek 2

Voor monetairbeleidsdoeleinden aangehouden effecten

(EUR miljard)

Bron: ECB.

Voor de actieve effectenprogramma's voor monetairbeleidsdoeleinden, te weten het APP en het PEPP, geldt dat de looptijden[11] van de effecten die de ECB ultimo december 2020 aanhield, gespreid waren (Grafiek 3).

Grafiek 3

Uitsplitsing van het APP en het PEPP naar looptijd

Bron: ECB.

Toelichting: Voor de effecten op onderpand van activa is het looptijdenprofiel gebaseerd op de gewogen gemiddelde looptijd van de effecten en niet op de juridische vervaldatum.

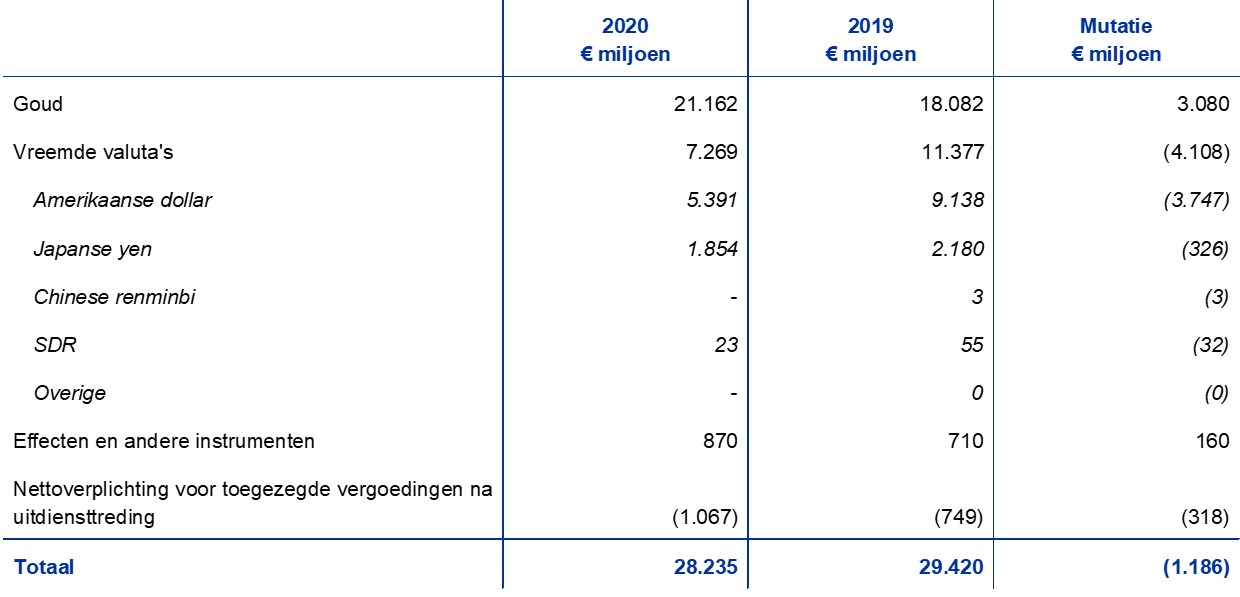

In 2020 bleef de waarde in euro's van de externe reserves van de ECB, bestaande uit de goudvoorraad, bijzondere trekkingsrechten en deviezenreserves (in Amerikaanse dollars – USD, Japanse yens – JPY en Chinese renminbi's – CNY), nagenoeg gelijk op € 75,8 miljard.

Als gevolg van een stijging van de marktprijs van goud (uitgedrukt in euro's) is de eurowaarde van de goudvoorraad (bestaande uit goud en goudvorderingen) van de ECB in 2020 met € 3,1 miljard toegenomen naar € 25,1 miljard (Grafiek 4), bij een gelijkblijvend volume (in ‘fine ounces’). Door deze stijging namen de herwaarderingsrekeningen voor de goudvoorraad van de ECB met hetzelfde bedrag toe (zie Paragraaf 1.3.2 ‘Financieringsmiddelen’).

Grafiek 4

Ontwikkeling van de goudvoorraad en goudprijs

(links: EUR miljard; rechts: euro per fine ounce goud)

Bron: ECB.

Toelichting: De post ‘Herwaarderingsrekeningen goudvoorraad’ omvat niet de bijdragen van de centrale banken van de lidstaten die na 1 januari 1999 tot het eurogebied zijn toegetreden aan de geaccumuleerde herwaarderingsrekeningen van de goudvoorraad van de ECB op de dag vóór hun toetreding tot het Eurosysteem.

Per saldo en uitgedrukt in euro's zijn de door de ECB aangehouden deviezenreserves[12] in USD, JPY en CNY € 3,0 miljard gedaald naar € 50,1 miljard (Grafiek 5), voornamelijk als gevolg van de waardedaling van de Amerikaanse dollar ten opzichte van de euro. De depreciatie van de Amerikaanse dollar komt ook tot uitdrukking in de lagere saldi van de herwaarderingsrekeningen van de ECB (zie Paragraaf 1.3.2 ‘Financieringsmiddelen’).

Grafiek 5

Uitsplitsing van de deviezenreserves naar valuta

(EUR miljard)

Bron: ECB.

De deviezenreserves van de ECB blijven gedomineerd worden door de Amerikaanse dollar, die ultimo 2020 circa 76% van het totaal uitmaakte.

De ECB beheert haar deviezenreserves door middel van een driestappenaanpak. Ten eerste stellen de risicobeheerders van de ECB een strategische benchmarkportefeuille samen, die door de Raad van Bestuur wordt goedgekeurd. Vervolgens ontwikkelen de portefeuillebeheerders van de ECB de tactische benchmarkportefeuille; deze wordt door de directie goedgekeurd. Als laatste stap worden de beleggingstransacties dagelijks decentraal uitgevoerd door de NCB's.

De deviezenreserves van de ECB worden voornamelijk belegd in effecten en geldmarktdeposito’s of in de vorm van rekeningen-courant aangehouden (Grafiek 6). De effecten in deze portefeuille worden gewaardeerd tegen de marktprijs per jaareinde.

Grafiek 6

Uitsplitsing van de deviezenreserves naar soort belegging

(EUR miljard)

Bron: ECB.

De ECB houdt de deviezenreserves aan om eventuele interventies op de valutamarkt te financieren. In dit verband worden de deviezenreserves van de ECB beheerd op basis van drie doelstellingen: (in volgorde van prioriteit) liquiditeit, veiligheid en rendement. Daarom bestaat deze portefeuille voornamelijk uit effecten met een korte looptijd (Grafiek 7).

Grafiek 7

Uitsplitsing van de in vreemde valuta luidende effecten naar looptijd

Bron: ECB.

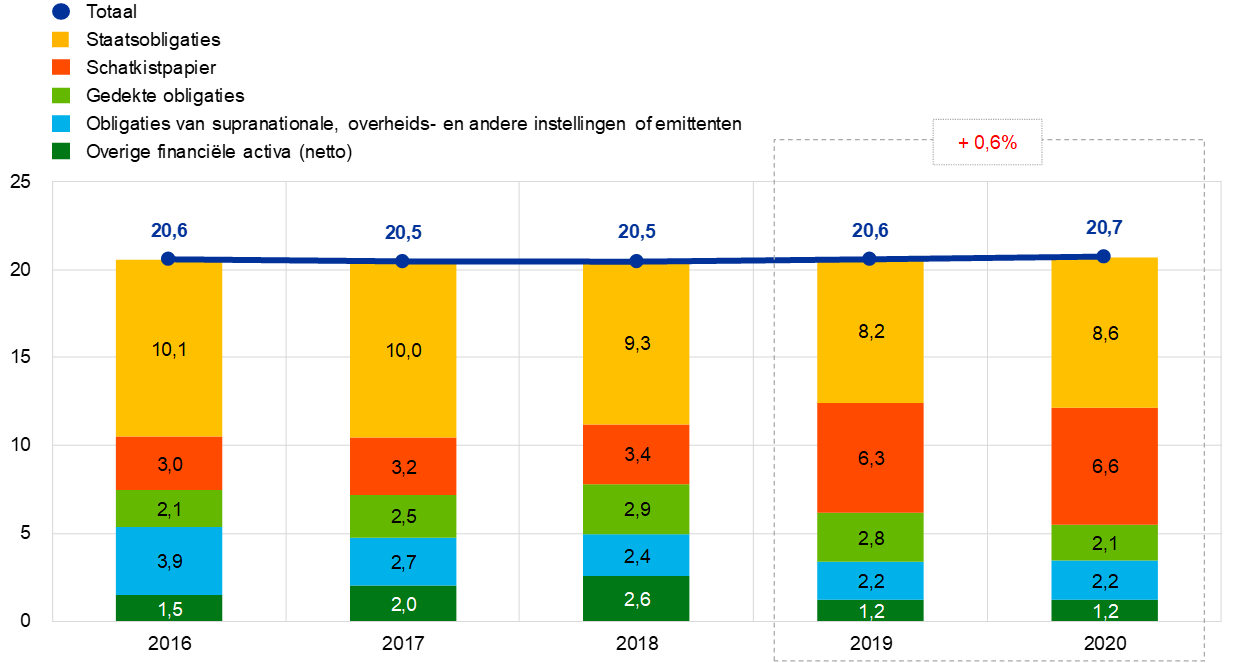

In 2020 nam de waarde van de eigenmiddelenportefeuille € 0,1 miljard toe naar € 20,7 miljard (Grafiek 8), vooral als gevolg van de herbelegging van de rente-inkomsten en de stijging van de marktwaarde van de effecten in de portefeuille. De portefeuille bestaat vooral uit in euro's luidende effecten, gewaardeerd tegen de marktprijs per jaareinde. In 2020 bestond de totale portefeuille voor 73% uit overheidsschuldpapier.

Grafiek 8

Eigenmiddelenportefeuille van de ECB

(EUR miljard)

Bron: ECB.

De eigenmiddelenportefeuille van de ECB bestaat hoofdzakelijk uit beleggingen van de financieringsmiddelen van de ECB, te weten het gestorte kapitaal, het algemeen reservefonds en de voorziening voor financiële risico's. Door de herbelegging van inkomsten en de waardering van effecten tegen marktprijzen, komt de omvang van de eigenmiddelenportefeuille niet noodzakelijkerwijs overeen met de omvang van de eerder genoemde financieringsmiddelen. Het doel van deze portefeuille is inkomsten te genereren om bij te dragen aan de financiering van de bedrijfskosten van de ECB die geen verband houden met de uitvoering van haar toezichtstaken.[13] De portefeuille omvat in euro's luidende activa en bij het beheer ervan gelden de limieten uit het risicobeheersingskader. Daarom is de portefeuille meer gespreid wat betreft looptijden (Grafiek 9) dan de aangehouden deviezenreserves.

Grafiek 9

Uitsplitsing van de effecten in de eigenmiddelenportefeuille van de ECB naar looptijd

Bron: ECB.

Ultimo 2020 bedroeg de totale waarde van de eurobankbiljetten in omloop € 1.434,5 miljard, 11% meer dan eind 2019. Aan de ECB is een aandeel van 8% in de totale waarde van de eurobankbiljetten in omloop toegekend, ter waarde van € 114,8 miljard aan het einde van het jaar. Aangezien de ECB zelf geen bankbiljetten uitgeeft, heeft ze vorderingen binnen het Eurosysteem ten opzichte van de NCB's van het eurogebied ten bedrage van (haar aandeel in) de waarde van de bankbiljetten in omloop.

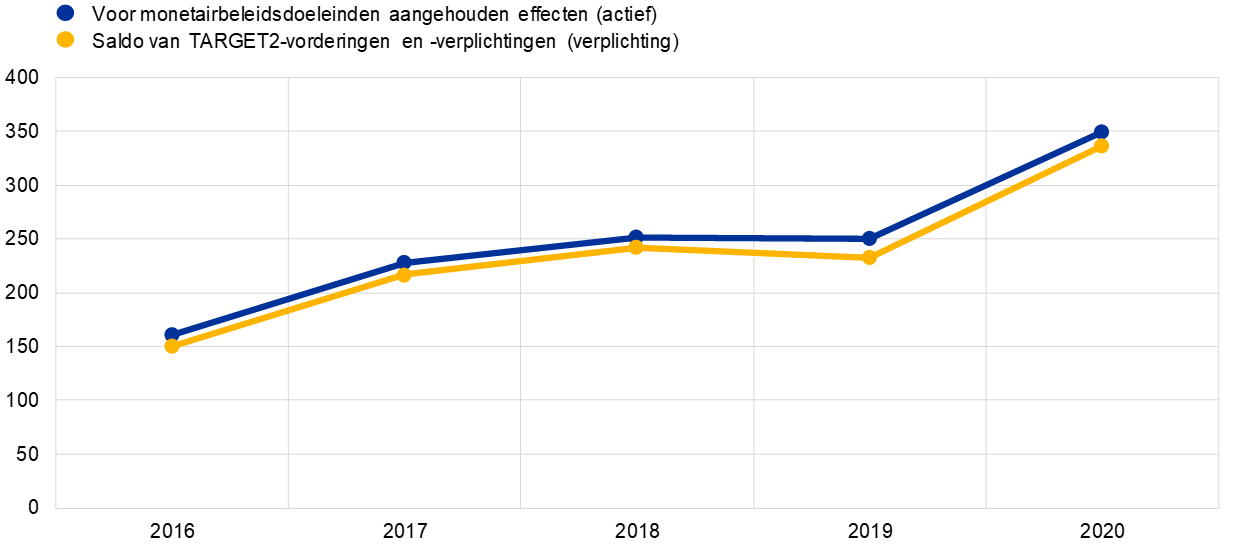

De verplichtingen binnen het Eurosysteem van de ECB, die voornamelijk bestaan uit het saldo van de TARGET2-vorderingen en-verplichtingen van de NCB’s van het eurogebied ten opzichte van de ECB en de verplichtingen van de ECB met betrekking tot de externe reserves die de NCB's aan de ECB hebben overgedragen toen ze tot het Eurosysteem toetraden, zijn € 103,8 miljard gestegen naar € 378,4 miljard ultimo 2020. De stijging van de verplichtingen binnen het Eurosysteem in 2020, evenals de ontwikkeling daarvan tussen 2016 en 2019, kwam vooral voor rekening van de ontwikkeling van de TARGET2-nettoverplichting. Deze stond onder invloed van de nettoaankopen door de ECB van voor monetairbeleidsdoeleinden aangehouden effecten, die via TARGET2-rekeningen worden afgewikkeld (Grafiek 10).

Grafiek 10

TARGET2-nettosaldo en voor monetairbeleidsdoeleinden aangehouden effecten

(EUR miljard)

Bron: ECB.

1.3.2 Financieringsmiddelen

De financieringsmiddelen van de ECB bestaan uit het kapitaal, de voorziening voor financiële risico's, de herwaarderingsrekeningen en de jaarwinst. Deze financieringsmiddelen worden a) belegd in activa die inkomsten genereren, en/of b) gebruikt om uit financiële risico’s voortvloeiende verliezen rechtstreeks te compenseren. Per 31 december 2020 bedroegen de financieringsmiddelen van de ECB in totaal € 46,2 miljard (Grafiek 11). € 1,5 miljard lager dan in 2019. Dit is vooral in verband met (i) de afname van de herwaarderingsrekeningen na de waardestijging van de euro ten opzichte van de Amerikaanse dollar en (ii) de lagere winst in 2020.

Grafiek 11

Financieringsmiddelen van de ECB

(EUR miljard)

Bron: ECB.

Toelichting: De ‘Herwaarderingsrekeningen’ omvatten de herwaarderingswinsten op de goudvoorraad, deviezenreserves en aangehouden effecten, maar niet de herwaarderingsrekening voor vergoedingen na uitdiensttreding.

Positieve ongerealiseerde resultaten op goud, vreemde valuta’s en aan prijsherwaardering onderhevige effecten worden niet als baten in de winst-en-verliesrekening opgenomen, maar rechtstreeks verwerkt op de herwaarderingsrekeningen aan de passivazijde van de balans van de ECB. De saldi van de herwaarderingsrekeningen kunnen worden gebruikt om eventuele toekomstige ongunstige bewegingen in de respectieve prijzen en/of wisselkoersen te absorberen, en versterken derhalve de weerbaarheid van de ECB ten opzichte van de onderliggende risico’s. In 2020 is het saldo van de herwaarderingsrekeningen voor de goudvoorraad, vreemde valuta’s en effecten[14] € 0,9 miljard gedaald naar € 29,3 miljard, als gevolg van de waardestijging van de euro ten opzichte van de Amerikaanse dollar en de Japanse yen (Grafiek 12). De daling werd gedeeltelijk gecompenseerd door de toename van het herwaarderingssaldo voor de goudvoorraad als gevolg van de gestegen marktprijs van goud.

Grafiek 12

Belangrijkste valutakoersen en de goudprijs in de periode 2016-2020

(mutaties in procenten t.o.v. 2016; gegevens ultimo jaar)

Bron: ECB.

Ondanks het vertrek van de Bank of England uit het Europees Stelsel van centrale banken (ESCB), is het door NCB's van en buiten het eurogebied gestorte kapitaal van de ECB in 2020 gelijk gebleven, te weten € 7,7 miljard. De resterende NCB’s hebben het gestorte kapitaal dat aan de Bank of England is terugbetaald (€ 58 miljoen), gedekt. Het totaal gestorte kapitaal van de ECB neemt toe van € 7,7 miljard in 2020 naar € 8,9 miljard in 2022, aangezien de aandelen van de NCB’s van het eurogebied in het geplaatst kapitaal van de ECB zijn toegenomen na het vertrek van de Bank of England uit het ESCB. Ze worden volgestort in 2021 en 2022, in twee termijnen van elk circa € 0,6 miljard.[15]

Met het oog op de financiële risico’s waaraan de ECB blootstaat (zie Paragraaf 1.4.1 ‘Financiële risico’s’), houdt ze een voorziening voor financiële risico's aan. Jaarlijks wordt bezien welke omvang deze voorziening moet hebben. Hierbij wordt rekening gehouden met een reeks aan factoren, zoals de omvang van de aangehouden risicodragende activa, de verwachte resultaten voor het komende jaar en een risicobeoordeling. De voorziening voor financiële risico's mag, samen met enig bedrag in het algemene reservefonds van de ECB, niet hoger zijn dan het door de NCB's van het eurogebied gestorte kapitaal.

Als gevolg van het vertrek van de Bank of England uit het ESCB en de verwante besluiten van de Raad van Bestuur over het kapitaal van de ECB is de kapitaalverdeelsleutel voor de NCB's gewijzigd. Naar aanleiding daarvan hebben de NCB’s van het eurogebied in 2020 € 48 miljoen aan het gestorte kapitaal van de ECB toegevoegd, wat tevens betekent dat de wettelijke bovengrens van de voorziening voor financiële risico's met eenzelfde bedrag is gestegen. Rekening houdend met de resultaten van de beoordeling van de blootstelling van de ECB aan financiële risico's, besloot de Raad van Bestuur € 48 miljoen toe te voegen aan de voorziening voor financiële risico's. Daarmee werd deze tot het maximaal toegestane niveau van € 7,6 miljard verhoogd.

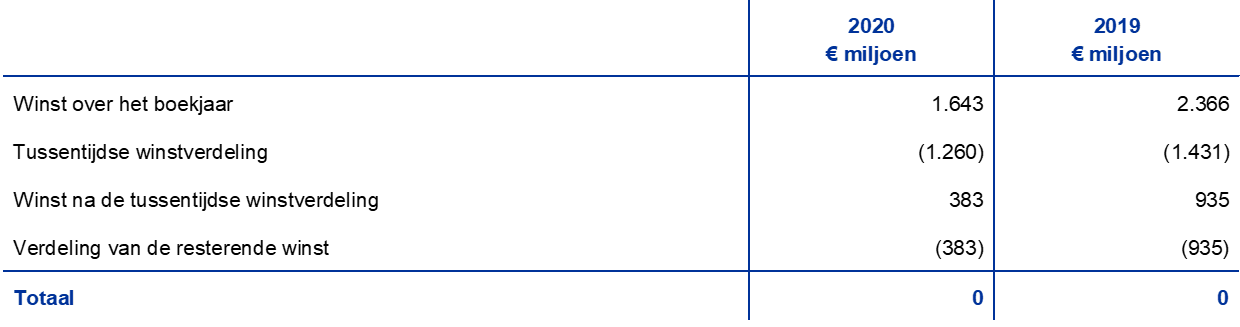

De winst die de ECB met haar activa en verplichtingen in een boekjaar per saldo behaalt, kan worden gebruikt om mogelijke verliezen die in hetzelfde jaar optreden, te absorberen. In 2020 bedroeg de winst van de ECB € 1,6 miljard (zie Paragraaf 1.3.3 ‘Winst-en-verliesrekening’).

1.3.3 Winst-en-verliesrekening

Na verscheidene jaren van winstgroei, vooral dankzij stijgende rente-inkomsten uit de externe reserves en voor monetairbeleidsdoeleinden aangehouden effecten, is de jaarwinst in 2020 gedaald (Grafiek 13).

De winst van de ECB over 2020 bedroeg € 1.643 miljoen (2019: € 2.366 miljoen). De daling van € 722 miljoen vergeleken met 2019 hield voornamelijk verband met de lagere nettorentebaten.

Grafiek 13

Belangrijkste posten van de winst-en-verliesrekening van de ECB

(EUR miljoen)

Bron: ECB.

Toelichting: De post ‘Overige baten en lasten’ bestaat uit de posten ‘Nettobaten uit vergoedingen en provisies’, ‘Baten uit aandelen en deelnemingen’, ‘Overige baten’ en ‘Overige kosten’.

De nettorentebaten van de ECB zijn met € 669 miljoen gedaald naar € 2.017 miljoen (Grafiek 14), voornamelijk als gevolg van de lagere rentebaten uit de externe reserves. Ook de nettorentebaten uit de voor monetairbeleidsdoeleinden aangehouden effecten zijn geslonken.

Grafiek 14

Nettorentebaten

(EUR miljoen)

Bron: ECB.

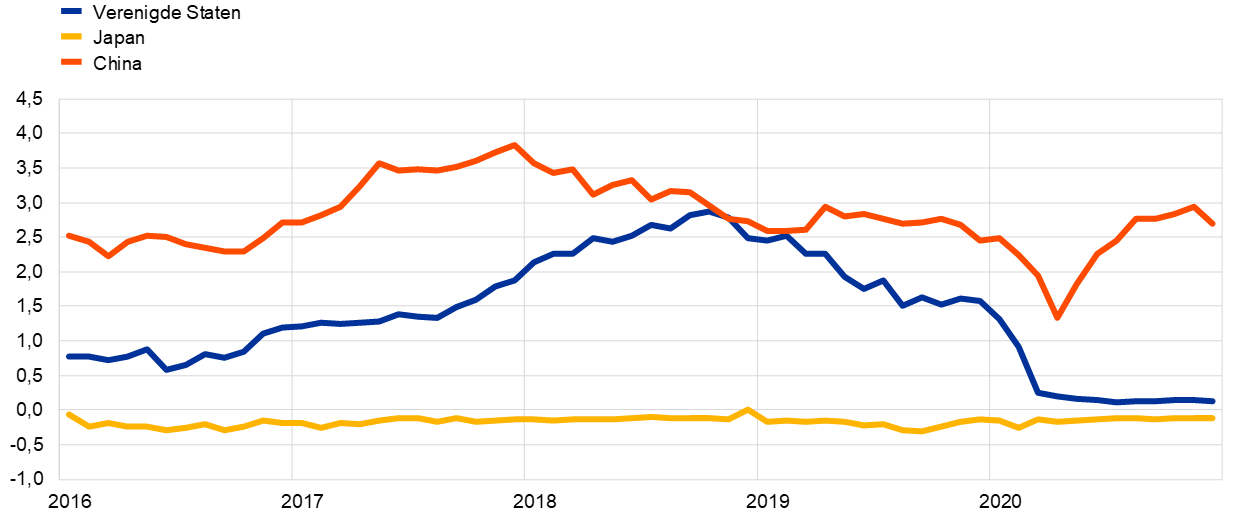

De nettorentebaten uit de externe reserves daalden € 577 miljoen naar € 474 miljoen, voornamelijk ten gevolge van de lagere rente-inkomsten die met de in Amerikaanse dollar luidende effecten werden verdiend. Gelet op de dalende ontwikkeling van de yields op in Amerikaanse dollar luidende obligaties voor het grootste deel van 2019 en 2020 (Grafiek 15), vooral voor korte looptijden, kocht de ECB effecten met lagere yields aan. Hierdoor is het gemiddelde rendement op de USD-portefeuille afgenomen ten opzichte van het voorgaande jaar. Dit had een negatief effect op de rentebaten uit deze portefeuille tijdens 2020.

Grafiek 15

Rendement op tweejaars overheidsobligaties in de Verenigde Staten, Japan en China

(in procenten per jaar; gegevens ultimo maand)

Bron: ECB.

In 2020 bedroegen de nettorentebaten uit hoofde van de voor monetairbeleidsdoeleinden aangehouden effecten € 1.337 miljoen, dat wil zeggen € 110 miljoen lager dan in 2019 (Grafiek 16). Deze daling hing samen met de door aflossingen veroorzaakte afname van de SMP-, CBPP1- en CBPP2-portefeuilles. Hierdoor slonken de nettorentebaten uit deze portefeuilles met € 118 miljoen, naar € 193 miljoen. Bovendien droegen de rentebaten uit de PEPP-portefeuille – die per saldo € 41 miljoen negatief uitvielen – bij aan de algehele daling van de rentebaten uit de voor monetairbeleidsdoeleinden aangehouden effecten. De negatieve nettorentebaten van de PEPP-portefeuille waren het gevolg van het negatieve gemiddelde rendement op de aangekochte, door de publieke sector uitgegeven effecten als gevolg van lage yields op staatsobligaties uit het eurogebied in 2020 (Grafiek 17). Tegelijkertijd stegen de nettorentebaten uit de APP-effecten slechts € 48 miljoen, naar € 1.184 miljoen. De stijging is voornamelijk toe te schrijven aan de PSPP-portefeuille. Hierin was sprake van geringere amortisatie van agiobedragen in verband met in voorgaande jaren verworven effecten.[16]

In 2020 genereerden de voor monetairbeleidsdoeleinden aangehouden effecten circa 66% van de nettorentebaten van de ECB.

Grafiek 16

Nettorentebaten uit voor monetairbeleidsdoeleinden aangehouden effecten

(EUR miljoen)

Bron: ECB.

Grafiek 17

Rendementen op tienjaars overheidsobligaties in het eurogebied

(in procenten per jaar; gegevens ultimo maand)

Bron: ECB.

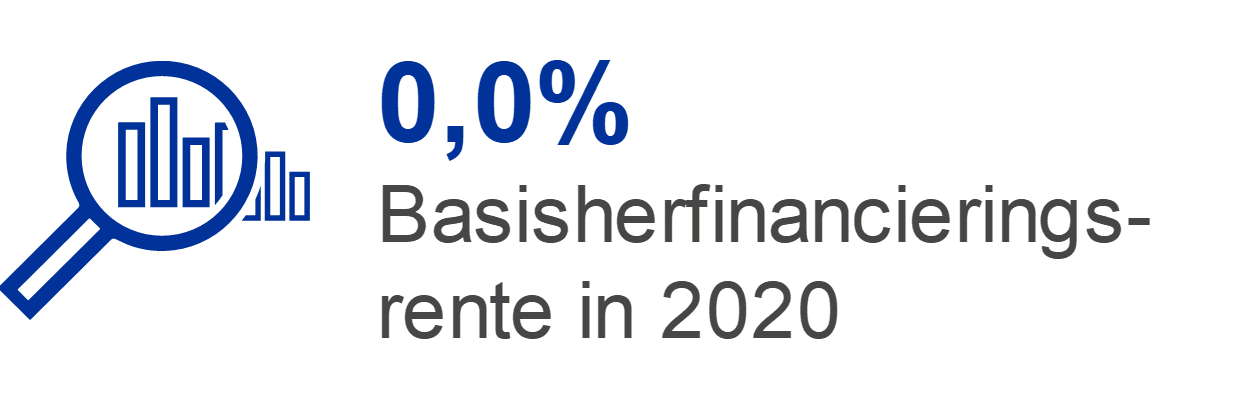

Als gevolg van de door het Eurosysteem gebruikte basisherfinancieringsrente van 0% waren zowel de rentebaten in verband met het aandeel van de ECB in de totale waarde van de eurobankbiljetten in omloop als de rentelasten in verband met de rentevergoeding over de vorderingen van de NCB’s met betrekking tot de door hen overgedragen externe reserves nihil in 2020.

De overige nettorentebaten namen toe, vooral door hogere rentebaten in verband met de door de ECB geaccepteerde deposito’s, voornamelijk doordat de gemiddelde saldi gedurende 2020 hoger uitvielen. Deze toename compenseerde ruimschoots de lagere rente-inkomsten uit de eigenmiddelenportefeuille als gevolg van de lage rendementen in het eurogebied (Grafiek 17).

Het nettoresultaat uit financiële transacties en afwaarderingen van financiële activa kwam neer op een bate van € 316 miljoen (Grafiek 18). Dit was € 139 miljoen beter dan in 2019, vooral dankzij hogere gerealiseerde nettokoerswinsten.

De stijging van de gerealiseerde nettokoerswinsten hing voornamelijk samen met hogere koerswinsten op in Amerikaanse dollar luidende effecten. De marktwaarde van deze effecten werd positief beïnvloed door de dalende rendementen op USD-obligaties gedurende het jaar.

Grafiek 18

Gerealiseerde resultaten en afwaarderingen

(EUR miljoen)

Bron: ECB.

Bovendien werd per 31 december 2020 een bedrag van € 48 miljoen toegevoegd aan de voorziening voor financiële risico's. Rekening houdend met de resultaten van zijn risicobeoordeling heeft de Raad van Bestuur besloten tot verhoging van de voorziening voor financiële risico's naar € 7.584 miljoen, de bovengrens als bepaald door het kapitaalbedrag dat de NCB’s van het eurogebied hebben gestort. In 2019 liet de ECB juist een bedrag van € 84 miljoen vrijvallen om de bovengrens niet te overschrijden (zie Paragraaf 1.3.2 ‘Financieringsmiddelen’).

De totale bedrijfskosten van de ECB, met inbegrip van de afschrijvingen en de diensten van bankbiljettenproductie, zijn met € 43 miljoen gestegen naar € 1.199 miljoen (Grafiek 19). De stijging in vergelijking met 2019 was vooral toe te schrijven aan hogere personeelskosten als gevolg van (i) de stijging van het gemiddeld aantal medewerkers in 2020, voornamelijk bij het bankentoezicht en (ii) de hogere vergoedingen na uitdiensttreding, door het gebruik van een lagere disconteringsvoet voor de actuariële waardering eind 2020. De daling van de beheerkosten had voornamelijk betrekking op de toezichtstaken van de ECB en hield vooral verband met minder externe adviesverlening (als gevolg van het afronden van de gerichte toetsing van interne modellen, TRIM) en minder zakenreizen (als gevolg van een aanzienlijke stroomlijning van de op locatie uitgevoerde toezichtsactiviteiten in reactie op de coronapandemie). Deze daling werd gedeeltelijk tenietgedaan door hogere kosten voor informatietechnologie (IT) als gevolg van de aanzienlijke vraag naar IT-diensten in verband met het werken op afstand in 2020.

De met het bankentoezicht verband houdende kosten worden volledig gedekt door de toezichtsvergoeding die de onder toezicht staande entiteiten in rekening krijgen gebracht. Op basis van de daadwerkelijke lasten van de ECB uit hoofde van haar bankentoezichtstaken bedroegen de baten uit toezichtsvergoedingen voor 2020 € 535 miljoen.[17]

Grafiek 19

Bedrijfskosten en baten uit toezichtsvergoedingen

(EUR miljoen)

Bron: ECB.

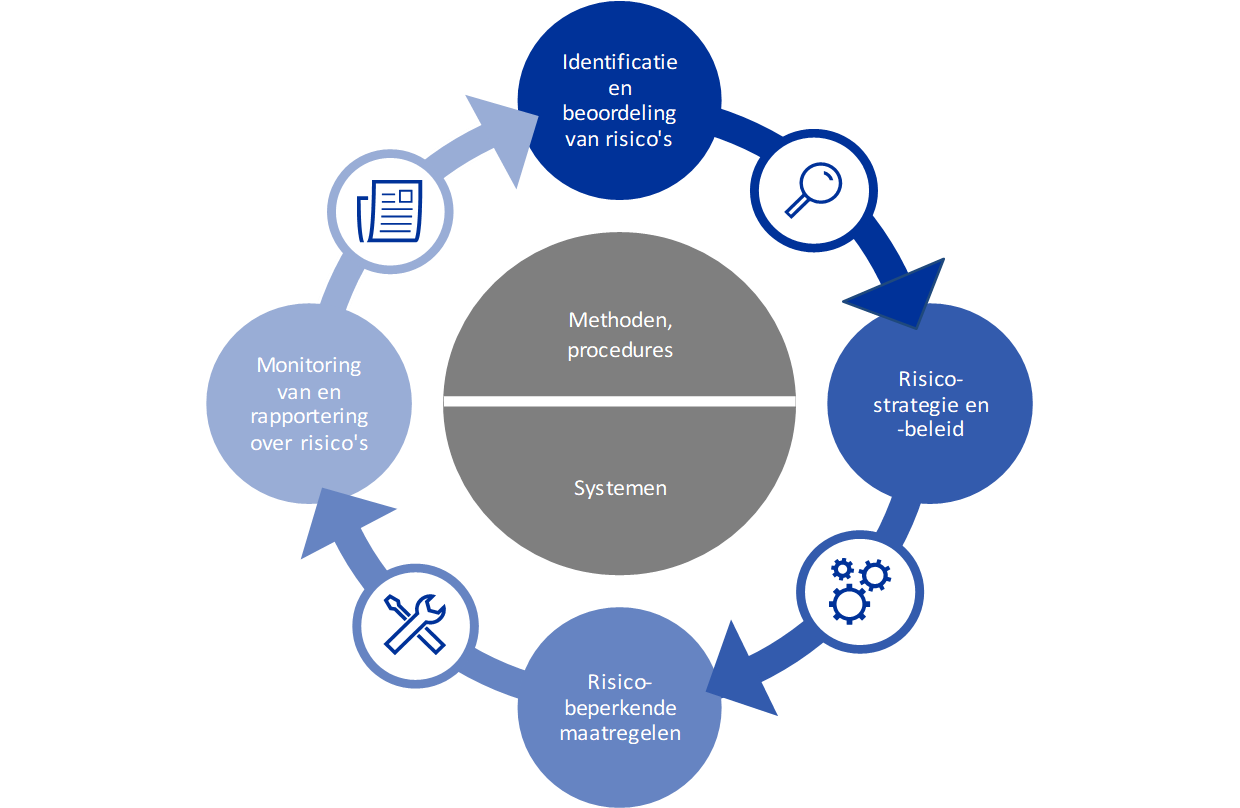

1.4 Risicobeheer

Risicobeheer speelt een cruciale rol bij de activiteiten van de ECB. Het betreft een continu proces dat bestaat uit het (i) identificeren en beoordelen van risico's, (ii) evalueren van de risicostrategie en het risicobeleid, (iii) uitvoeren van maatregelen ter mitigatie van de risico’s, en (iv) monitoren van en rapporteren over de risico’s, waarbij wordt gebruikgemaakt van effectieve methoden, procedures en systemen.

Figuur 2

Risicobeheercyclus

In de volgende paragrafen wordt op de risico’s ingegaan, evenals op de bronnen van deze risico's en de gehanteerde risicobeheersingskaders.

1.4.1 Financiële risico’s

De directie van de ECB stelt beleid en procedures vast om ervoor te zorgen dat de ECB een passend beschermingsniveau heeft tegen de financiële risico’s waaraan de ECB blootstaat. Het risicobeheercomité (Risk Management Committee – RMC), bestaande uit deskundigen van de centrale banken van het Eurosysteem, draagt bij aan het monitoren, meten en rapporteren van de financiële risico's met betrekking tot de balans van het Eurosysteem. Tevens bepaalt en evalueert het de hiermee samenhangende methoden en kaders. Zo ondersteunt het RMC de besluitvormende organen bij het waarborgen van een passend beschermingsniveau voor het Eurosysteem.

De financiële risico’s vloeien voort uit de kernactiviteiten van de ECB en de daarmee verband houdende risicoposities. De risicobeheersingskaders en risicolimieten die de ECB gebruikt om haar risicoprofiel te beheren, verschillen per type transactie en zijn afhankelijk van de beleids- of beleggingsdoelstellingen van de verschillende portefeuilles en de risicokenmerken van de onderliggende activa.

Voor het monitoren en beoordelen van de risico’s maakt de ECB gebruik van een aantal door haar experts ontwikkelde ramingstechnieken voor risico’s. Deze technieken zijn gebaseerd op een kader waarmee zowel markt- als kredietrisico’s worden gesimuleerd. De belangrijkste modelleringsconcepten, -technieken en -aannames die aan de risicomaatstaven ten grondslag liggen, berusten op in de sector gehanteerde standaarden en beschikbare marktgegevens. De risico’s worden doorgaans gekwantificeerd door een schatting te maken van het verwachte tekort (expected shortfall – ES),[18] op basis van een betrouwbaarheidsniveau van 99% en een tijdshorizon van één jaar. Voor de berekening van de risico’s maakt de ECB gebruik van twee benaderingen: (i) de boekhoudkundige benadering, op grond waarvan de herwaarderingsrekeningen van de ECB bij de berekening van de geschatte risico’s als een buffer worden beschouwd, in lijn met alle toepasselijke financiëleverslaggevingsregels, en (ii) de financiële benadering, op grond waarvan de herwaarderingsrekeningen bij de risicoberekening niet als buffer worden aangemerkt. Om een volledig beeld van de risico’s te houden berekent de ECB ook andere risicomaatstaven bij verschillende betrouwbaarheidsniveaus, verricht ze gevoeligheids- en stress-scenarioanalyses en beoordeelt ze langeretermijnprognoses van risicoposities en baten.[19]

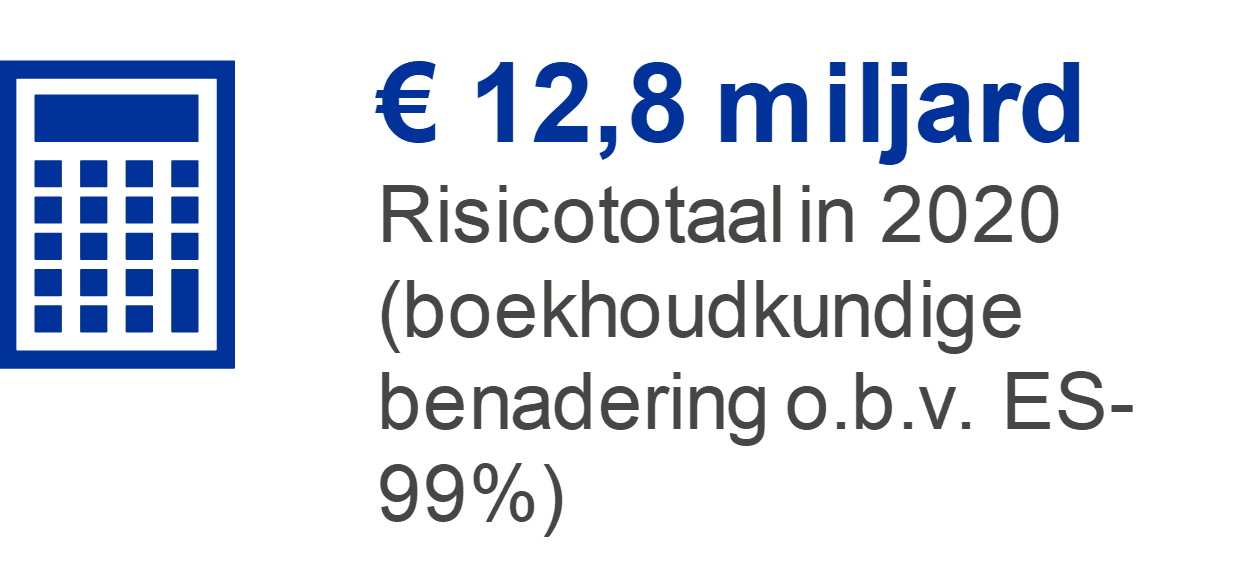

De risico’s van de ECB zijn in 2020 toegenomen. Eind 2020 kwamen de financiële risico’s voor alle portefeuilles van de ECB, zoals afgemeten aan het ES bij een betrouwbaarheidsniveau van 99% en een tijdshorizon van één jaar, volgens de boekhoudkundige benadering in totaal uit op € 12,8 miljard, ofwel € 4,6 miljard hoger dan de risicoschatting eind 2019 (Grafiek 20). De stijging van de risicoschatting is vooral toe te schrijven aan de nettoaankopen van zowel de PEPP- als de APP-effecten.

Grafiek 20

Totaal van de financiële risico's van de ECB (boekhoudkundige benadering o.b.v. ES-99%)

(EUR miljard)

Bron: ECB.

Kredietrisico's vloeien voort uit de monetairbeleidsportefeuilles van de ECB, de in euro's luidende eigenmiddelenportefeuille en de externe reserves. Hoewel de voor monetairbeleidsdoeleinden aangehouden effecten worden gewaardeerd tegen geamortiseerde kostprijs onder aftrek van bijzondere waardeverminderingen en daardoor, bij afwezigheid van verkopen, niet onderhevig zijn aan prijsveranderingen in verband met veranderingen in de kredietkwaliteit (credit migration), zijn deze effecten wel blootgesteld aan wanbetalingsrisico. In euro's luidende instrumenten die deel uitmaken van de eigenmiddelenportefeuille en de externe reserves worden tegen marktprijs gewaardeerd en zijn derhalve onderhevig aan het risico van veranderingen in de kredietkwaliteit en het risico van wanbetaling. Vergeleken met het voorgaande jaar is het kredietrisico toegenomen. Dit is het gevolg van de groei van de balans van de ECB onder invloed van de aankopen van APP- en PEPP-effecten.

Kredietrisico's worden hoofdzakelijk gemitigeerd door middel van toelatingscriteria, duediligenceprocedures en limieten die per portefeuille verschillen.

Valuta- en grondstoffenrisico’s vloeien voort uit de deviezenreserves en de goudvoorraad van de ECB. Het valutarisico steeg ten opzichte van het voorgaande jaar, als gevolg van de lagere (valuta)herwaarderingsrekeningen, die als buffer fungeren tegen ongunstige wisselkoersontwikkelingen.

Gezien de beleidsrol die deze activa spelen, dekt de ECB de hiermee verbonden valuta- en grondstoffenrisico’s niet af. In plaats daarvan worden deze risico’s gemitigeerd via het bestaan van herwaarderingsrekeningen en de spreiding van de aangehouden activa over verschillende valuta’s en goud.

De externe reserves en de in euro's luidende eigenmiddelenportefeuille van de ECB worden voornamelijk belegd in vastrentende effecten en staan bloot aan ‘mark-to-market’ renterisico, in verband met hun waardering tegen marktprijzen. De externe reserves van de ECB worden vooral belegd in activa met een relatief korte looptijd (zie Grafiek 7 in Paragraaf 1.3.1 ‘Balans’), terwijl de activa in de eigenmiddelenportefeuille doorgaans een langere looptijd hebben (zie Grafiek 9 in Paragraaf 1.3.1). Gemeten volgens de boekhoudkundige benadering nam deze risicocomponent licht toe ten opzichte van 2019, onder invloed van ontwikkelingen in de marktomstandigheden.

Het ‘mark-to-market’ renterisico van de ECB wordt gemitigeerd door middel van het portefeuillesamenstellingsbeleid en de herwaarderingsrekeningen.

De ECB loopt ook renterisico als gevolg van de mismatch tussen de rentevergoeding over haar activa en de rente die ze over haar verplichtingen verschuldigd is, hetgeen van invloed is op de nettorentebaten van de ECB. Dit risico hangt niet rechtstreeks met een bepaalde portefeuille samen, maar houdt eerder verband met de totale balansstructuur van de ECB, en dan vooral met het bestaan van looptijd- en yieldverschillen tussen activa en verplichtingen. Het wordt gemonitord aan de hand van projecties van de winstgevendheid van de ECB, die aangeven dat de ECB de komende jaren naar verwachting per saldo rentebaten blijft genereren.

Dit risico wordt beheerd door beleid vast te stellen voor de portefeuillesamenstelling en verder gemitigeerd door de aanwezigheid van verplichtingen op de ECB-balans waarover geen vergoeding verschuldigd is.

1.4.2 Operationeel risico

De directie is verantwoordelijk voor het ECB-beleid en -kader voor operationeelrisicobeheer (operational risk management – ORM)[20], en stelt zowel beleid als kader vast. Het comité voor operationele risico’s (Operational Risk Committee – ORC) ondersteunt de directie bij het vervullen van haar rol als toezichthouder op het beheer van de operationele risico’s. ORM vormt een integrerend onderdeel van de governancestructuur[21] en beheerprocessen van de ECB.

De hoofddoelstelling van het ORM-kader van de ECB is een bijdrage te leveren aan de verwezenlijking van de missie en doelstellingen van de ECB, en tegelijkertijd de reputatie en activa van de ECB te beschermen tegen verlies, misbruik en schade. Krachtens het ORM-kader is ieder organisatieonderdeel verantwoordelijk voor het identificeren, analyseren, beheren en beheersen van zijn operationele risico’s en incidenten, evenals voor de rapportering hierover en de monitoring hiervan. In dit verband verschaft het risicotolerantiebeleid van de ECB een leidraad voor risicobeheersingsstrategieën en risico-aanvaardingsprocedures. Het is gekoppeld aan een vijf-bij-vijf risicomatrix gebaseerd op impact- en waarschijnlijkheidsschalen met kwantitatieve en kwalitatieve criteria.

De ECB opereert in een omgeving waarin sprake is van steeds complexere bedreigingen. Dit houdt in dat de gewone activiteiten van de ECB gepaard gaan met een brede waaier aan operationele risico's. De belangrijkste punten van zorg betreffen allerlei niet-financiële risico's in verband met mensen, informatie, systemen, processen en externe leveranciers. Daarom heeft de ECB processen ingericht om de operationele risico’s van de ECB doorlopend en effectief te kunnen beheren en om de risico-informatie in het besluitvormingsproces te integreren. Bovendien richt de ECB zich op het verbeteren van haar weerbaarheid tegen risico's. Derhalve beschikt ze over responsstructuren en noodplannen, opdat de continuïteit van de cruciale bedrijfsfuncties bij elke verstoring of crisis (bijv. de coronapandemie) is gewaarborgd.

1.4.3 Gedragsrisico

Met het oog op de aanpak van gedragsrisico[22] bij de ECB beschikt de ECB over een speciale afdeling, het Bureau Naleving en Governance, dat een belangrijke beheersingsfunctie heeft op het gebied van het risicobeheer en het governancekader van het ECB versterkt. Het bureau is opgezet om de directie te ondersteunen bij de bescherming van de integriteit en reputatie van de ECB, om ethische gedragsnormen te bevorderen en de verantwoordingsaflegging en transparantie van de ECB te versterken. Het hooggeplaatste Ethisch Comité van de ECB geeft advies en begeleiding aan hoge functionarissen van de ECB op het terrein van integriteit en gedrag. Het ondersteunt de Raad van Bestuur bij het op passende en coherente wijze beheren van de integriteits- en gedragsrisico’s op leidinggevend niveau.

2 Jaarrekening van de ECB

2.1 Balans per 31 december 2020

Toelichting: Door afronding kan het voorkomen dat de totalen in de jaarrekening (inclusief de toelichtingen) niet geheel overeenstemmen met de som van de individuele bedragen. De cijfers 0 en (0) duiden op een afronding naar nul van een positief of negatief getal, terwijl een koppelteken (-) op nul duidt.

2.2 Winst-en-verliesrekening over 2020

Frankfurt am Main, 9 februari 2021

Europese Centrale Bank

Christine Lagarde

president

2.3 Grondslagen voor de financiële verslaggeving

Vorm en presentatie van de jaarrekening

De jaarrekening van de ECB is opgesteld in overeenstemming met de onderstaande grondslagen voor financiële verslaggeving.[23] Deze resulteren naar het oordeel van de Raad van Bestuur van de ECB in een getrouwe weergave van de jaarrekening en brengen tegelijkertijd de aard van de centralebankactiviteiten tot uitdrukking.

Algemene uitgangspunten voor de financiële verslaggeving

In het kader van de financiële verslaggeving zijn de beginselen van economische realiteit en transparantie toegepast, evenals de beginselen van voorzichtigheid, de inaanmerkingneming van gebeurtenissen na de balansdatum, materialiteit, continuïteit, periodetoerekening, consistentie en vergelijkbaarheid.

Opname van activa en verplichtingen

Een actief of een verplichting wordt alleen in de balans opgenomen wanneer het waarschijnlijk is dat ermee verband houdende toekomstige economische voordelen ten goede respectievelijk ten laste van de ECB zullen komen, nagenoeg alle ermee verband houdende risico’s en voordelen aan de ECB zijn overgedragen, en de kostprijs of waarde van het actief of het bedrag van de verplichting op betrouwbare wijze kan worden bepaald.

Waardering

De jaarrekening is opgesteld op basis van de historische kostprijs, met aanpassingen voor de marktwaardering van verhandelbare effecten (exclusief de voor monetairbeleidsdoeleinden aangehouden effecten), goud en alle andere in de balans opgenomen en buiten de balans verantwoorde activa en verplichtingen luidende in vreemde valuta.

Transacties in financiële activa en verplichtingen worden op basis van de afwikkelingsdatum in de jaarrekening verwerkt.

Met uitzondering van contante transacties in effecten worden transacties in financiële instrumenten luidende in vreemde valuta op de transactiedatum buiten de balans verantwoord. Op de afwikkelingsdatum worden de buiten de balans verantwoorde posten teruggenomen en worden de transacties in de balans opgenomen. Deviezenaankopen en -verkopen beïnvloeden de netto vreemdevalutapositie op de transactiedatum, en gerealiseerde verkoopresultaten worden eveneens op de transactiedatum berekend. Opgebouwde rente, agio’s en disagio’s in verband met financiële instrumenten luidende in vreemde valuta worden dagelijks berekend en geregistreerd, en de vreemdevalutapositie wordt eveneens dagelijks beïnvloed door deze overlopende posten.

Goud en in vreemde valuta luidende activa en verplichtingen

In vreemde valuta luidende activa en verplichtingen worden in euro’s omgerekend tegen de wisselkoers op de balansdatum. Baten en lasten worden omgerekend tegen de wisselkoers op de boekingsdatum. De herwaardering van in vreemde valuta luidende activa en verplichtingen, met inbegrip van zowel in de balans opgenomen als buiten de balans verantwoorde instrumenten, vindt plaats per valuta.

Voor de in vreemde valuta luidende activa en verplichtingen geldt dat de prijsherwaardering (marktprijs) afzonderlijk van de valutakoersherwaardering tot stand komt.

Goud wordt gewaardeerd tegen de marktprijs op de balansdatum. Voor goud wordt geen onderscheid gemaakt tussen prijs- en valutaherwaarderingsverschillen. In plaats daarvan wordt voor goud één (her)waardering bepaald op basis van de prijs in euro’s per fine ounce, die voor het boekjaar 2020 gebaseerd is op de wisselkoers van de euro ten opzichte van de Amerikaanse dollar per 31 december 2020.

Onder een bijzonder trekkingsrecht (special drawing right – SDR) wordt een valutamandje verstaan waarvan de waarde wordt bepaald als de gewogen som van de wisselkoersen van vijf belangrijke valuta’s (de Amerikaanse dollar, Chinese renminbi, Japanse yen en het Britse pond). De door de ECB aangehouden SDR's werden omgerekend in euro’s tegen de EUR/SDR-wisselkoers per 31 december 2020.

Effecten

Voor monetairbeleidsdoeleinden aangehouden effecten

De voor monetairbeleidsdoeleinden aangehouden effecten worden gewaardeerd tegen geamortiseerde kostprijs onder aftrek van bijzondere waardeverminderingen.

Verhandelbare effecten

Verhandelbare effecten (met uitzondering van de voor monetairbeleidsdoeleinden aangehouden effecten) en vergelijkbare activa worden per effect gewaardeerd tegen de middenkoersen of op basis van de desbetreffende yieldcurve op de balansdatum. In effecten besloten opties worden niet afzonderlijk gewaardeerd. Voor het boekjaar 2020 zijn de middenkoersen op 30 december 2020 gebruikt. Illiquide aandelen en andere eigenvermogensinstrumenten die als permanente belegging worden aangehouden, worden gewaardeerd tegen de kostprijs onder aftrek van bijzondere waardeverminderingen.

Resultaatbepaling

Baten en lasten worden toegerekend aan de periode waarop ze betrekking hebben.[24] Gerealiseerde winsten en verliezen op de verkoop van vreemde valuta’s, goud en effecten worden in de winst-en-verliesrekening verantwoord. Dergelijke gerealiseerde winsten en verliezen worden berekend op basis van de gemiddelde kostprijs van het desbetreffende actief.

Positieve ongerealiseerde resultaten worden niet als baten verantwoord en worden rechtstreeks in een herwaarderingsrekening opgenomen.

Negatieve ongerealiseerde resultaten worden in de winst-en-verliesrekening verantwoord indien en voor zover ze op het jaareinde hoger zijn dan eerdere positieve herwaarderingsresultaten die op de desbetreffende herwaarderingsrekening zijn geaccumuleerd. Dergelijke negatieve ongerealiseerde resultaten op een effect, valuta of op aangehouden goud worden niet gesaldeerd met positieve ongerealiseerde resultaten op andere effecten, valuta’s of goud. Als er sprake is van dergelijke, in de winst-en-verliesrekening opgenomen negatieve ongerealiseerde resultaten, dan wordt de gemiddelde kostprijs van de desbetreffende post verminderd tot de valutakoers of de marktprijs per jaareinde. Negatieve ongerealiseerde resultaten op renteswaps die niet via een clearinginstelling als centrale tegenpartij worden gecleard, worden aan het einde van het jaar in de winst-en-verliesrekening opgenomen en in daaropvolgende jaren via amortisatie teruggenomen.

Bijzondere waardeverminderingsverliezen worden in de winst-en-verliesrekening opgenomen en in de daaropvolgende jaren niet teruggenomen, tenzij de bijzondere waardevermindering afneemt en de afname in verband kan worden gebracht met een waarneembare gebeurtenis die heeft plaatsgevonden nadat de bijzondere waardevermindering voor het eerst werd opgenomen.

Agio’s of disagio’s op effecten worden over de resterende contractuele looptijd van de effecten geamortiseerd.

Transacties met wederinkoop

Transacties met wederinkoop zijn transacties waarbij de ECB krachtens een repo-overeenkomst activa aankoopt of verkoopt of tegen onderpand krediettransacties verricht.

Bij een repotransactie worden effecten tegen geldmiddelen verkocht en wordt tegelijkertijd overeengekomen deze effecten op een vastgestelde toekomstige datum en tegen een overeengekomen prijs van de tegenpartij terug te kopen. Repotransacties worden aan de passivazijde van de balans opgenomen als deposito’s tegen onderpand. Effecten die op grond van zo’n transactie worden verkocht, blijven op de balans van de ECB.

Bij een omgekeerde repotransactie (reverse repo) worden effecten gekocht in ruil voor geldmiddelen, waarbij tegelijkertijd wordt overeengekomen de effecten op een vastgestelde toekomstige datum en tegen een overeengekomen prijs aan de tegenpartij terug te verkopen. Omgekeerde repotransacties worden als leningen tegen onderpand aan de activazijde van de balans opgenomen, maar de desbetreffende effecten worden niet in de door de ECB aangehouden effecten opgenomen.

Transacties met wederinkoop (waaronder effectenuitleningstransacties) die krachtens een door een gespecialiseerde instelling aangeboden programma worden uitgevoerd, worden alleen op de balans opgenomen indien er onderpand in de vorm van geldmiddelen is verstrekt en deze geldmiddelen onbelegd blijven.

Niet in de balans opgenomen instrumenten

Valuta-instrumenten, te weten valutatermijntransacties, de termijncomponent van valutaswaps en andere valuta-instrumenten die een inwisseling van een bepaalde valuta tegen een andere valuta op een toekomstige datum inhouden, worden opgenomen in de netto vreemdevalutapositie voor het berekenen van de valutakoerswinsten en -verliezen.

Rente-instrumenten worden per instrument geherwaardeerd. De dagelijkse wijzigingen in de variatiemarge van uitstaande rentefuturescontracten, evenals renteswaps die door een centrale tegenpartij worden gecleard, worden in de winst-en-verliesrekening verantwoord. De waardering van termijntransacties in effecten en van renteswaps die niet via een centrale tegenpartij worden gecleard, wordt door de ECB uitgevoerd op basis van algemeen aanvaarde waarderingsmethoden. Hierbij wordt gebruikgemaakt van waarneembare marktprijzen en -tarieven, evenals van disconteringsfactoren voor de periode tussen de afwikkelingsdatum en de waarderingsdatum.

Gebeurtenissen na balansdatum

De waarde van activa en verplichtingen wordt aangepast voor gebeurtenissen die zich voordoen tussen de balansdatum en de datum waarop de directie toestemming geeft om de jaarstukken van de ECB ter goedkeuring aan de Raad van Bestuur voor te leggen, indien dergelijke gebeurtenissen van materiële invloed zijn op de waarde van de activa en verplichtingen op de balansdatum.

Belangrijke gebeurtenissen na de balansdatum die niet van invloed zijn op de waarde van de activa en verplichtingen op de balansdatum worden in de toelichting vermeld.

Saldi binnen het ESCB/saldi binnen het Eurosysteem

Saldi binnen het ESCB zijn hoofdzakelijk het resultaat van grensoverschrijdende betalingen binnen de Europese Unie (EU) die worden afgewikkeld in centralebankgeld in euro's. Het grootste deel van deze transacties vindt plaats op initiatief van private entiteiten (kredietinstellingen, bedrijven en particulieren). Ze worden afgewikkeld via TARGET2 – het ‘Trans-European Automated Real-time Gross settlement Express Transfer’-systeem – en leiden tot bilaterale saldi op de TARGET2-rekeningen van de centrale banken in de EU. Deze bilaterale saldi worden dagelijks gesaldeerd en vervolgens aan de ECB toegewezen, waardoor elke nationale centrale bank (NCB) slechts één bilaterale nettopositie ten opzichte van de ECB overhoudt. Ook door de ECB uitgevoerde en in TARGET2 afgewikkelde betalingen zijn van invloed op de individuele bilaterale nettoposities. Deze posities in de boeken van de ECB vertegenwoordigen de nettovordering of -verplichting van elke NCB ten opzichte van de rest van het Europees Stelsel van centrale banken (ESCB). Saldi binnen het Eurosysteem van de NCB's van het eurogebied ten opzichte van de ECB uit hoofde van TARGET2, evenals overige in euro's luidende saldi binnen het Eurosysteem (bijv. in verband met de tussentijdse winstverdeling van de ECB aan de NCB's), worden op de balans van de ECB als één nettoactief of -verplichting opgenomen. Dit gebeurt onder respectievelijk de posten ‘Overige vorderingen binnen het Eurosysteem (netto)’ en ‘Overige verplichtingen binnen het Eurosysteem (netto)’. Uit de deelname aan TARGET2 voortvloeiende saldi binnen het ESCB van NCB's buiten het eurogebied ten opzichte van de ECB[25] worden verantwoord onder ‘Verplichtingen aan niet-ingezetenen van het eurogebied, luidende in euro’.

Saldi binnen het Eurosysteem die voorvloeien uit de toedeling van eurobankbiljetten binnen het Eurosysteem worden als één enkel nettoactief opgenomen onder ‘Vorderingen uit hoofde van de toedeling van eurobankbiljetten binnen het Eurosysteem’ (zie verder bij ‘Bankbiljetten in omloop’).

Saldi binnen het Eurosysteem die voortvloeien uit de overdracht van externe reserves aan de ECB door NCB's die tot het Eurosysteem toetreden, luiden in euro’s en worden gerapporteerd onder ‘Verplichtingen uit hoofde van de overdracht van externe reserves’.

Vaste activa

Vaste activa, met inbegrip van immateriële activa maar met uitzondering van grond en kunstwerken, worden gewaardeerd tegen aanschafprijs verminderd met afschrijvingen. Grond en kunstwerken worden gewaardeerd tegen aanschafprijs. Het hoofdgebouw van de ECB wordt gewaardeerd tegen aanschafprijs verminderd met afschrijvingen en eventuele bijzondere waardeverminderingen. Voor de afschrijving op het hoofdgebouw van de ECB worden de kosten toegerekend aan de desbetreffende bestanddelen van het actief, die worden afgeschreven overeenkomstig hun verwachte gebruiksduur. Afschrijving vindt plaats volgens de lineaire methode over de verwachte gebruiksduur van het actief, vanaf het kwartaal nadat het actief voor gebruik beschikbaar is. De gebruiksduur van de belangrijkste activacategorieën luidt als volgt:

De afschrijvingsduur voor geactiveerde herinrichtingskosten met betrekking tot de bestaande gehuurde kantoorgebouwen van de ECB wordt zo nodig aangepast in verband met gebeurtenissen die van invloed zijn op de verwachte gebruiksduur van het desbetreffende actief.

De ECB toetst jaarlijks of haar hoofdgebouw en de geactiveerde gebruiksrechten met betrekking tot gehuurde kantoorgebouwen (zie ‘Leasing’ verderop) een bijzondere waardevermindering hebben ondergaan. Indien er een aanwijzing voor een bijzondere waardevermindering wordt geïdentificeerd, en geoordeeld wordt dat het actief mogelijk een bijzondere waardevermindering heeft ondergaan, wordt de realiseerbare waarde geschat. Indien de realiseerbare waarde onder de boekwaarde ligt, wordt er een bijzonder waardeverminderingsverlies in de winst-en-verliesrekening opgenomen.

Vaste activa met een kostprijs van minder dan € 10.000 worden in het jaar van aanschaf geheel afgeschreven.

Vaste activa die aan de activeringscriteria voldoen maar nog in aanbouw of ontwikkeling zijn, worden verantwoord onder de post ‘Activa in aanbouw’. De daarmee verband houdende kosten worden naar de desbetreffende vaste activa overgeboekt wanneer de activa voor gebruik beschikbaar zijn.

Leasing

Voor alle leasecontracten (waaronder huurcontracten) met betrekking tot een materieel actief worden de daarmee verband houdende te activeren gebruiksrechten en leaseverplichtingen op de aanvangsdatum van de leasing in de balans opgenomen, respectievelijk onder ‘Materiële en immateriële vaste activa’ en ‘Overige verplichtingen’. Voor leasecontracten die aan de activeringscriteria voldoen, maar waarvan het desbetreffende actief nog in aanbouw is of wordt verbouwd, worden kosten gemaakt vóór de aanvangsdatum van de leasing opgenomen onder de post ‘Activa in aanbouw’. De hiermee verband houdende te activeren gebruiksrechten en leaseverplichtingen worden opgenomen onder de desbetreffende vasteactivaposten zodra het actief in gebruik kan worden genomen (aanvangsdatum van het leasecontract).

Geactiveerde gebruiksrechten worden gewaardeerd tegen aanschafprijs verminderd met afschrijvingen. Geactiveerde gebruiksrechten in verband met kantoorgebouwen kunnen bovendien onderhevig zijn aan bijzondere waardeverminderingen (zie ‘Vaste activa’ hierboven over de jaarlijkse toetsing in dit verband). Afschrijving vindt plaats volgens de lineaire methode, vanaf de aanvangsdatum tot het einde van de levensduur van het actief met gebruiksrecht, ofwel tot het einde van de leaseperiode, indien dit vroeger is.

De lease- en huurverplichting wordt initieel opgenomen tegen de contante waarde van de toekomstige leasebetalingen (die alleen leasecomponenten omvatten), met als disconteringsvoet de marginale leenrente van de ECB. Vervolgens wordt de leaseverplichting gewaardeerd tegen geamortiseerde kostprijs aan de hand van de effectieverentemethode. De daaraan gekoppelde rentelast wordt in de winst-en-verliesrekening verantwoord onder de ‘Overige rentelasten’. Als de toekomstige leasebetalingen veranderen als gevolg van een wijziging in een index of een andere herbeoordeling van het bestaande contract, wordt de leaseverplichting herberekend. Een dergelijke herberekening leidt steeds tot een overeenkomstige aanpassing van de boekwaarde van het geactiveerde gebruiksrecht.

Kortlopende leaseovereenkomsten met een looptijd van ten hoogste 12 maanden en leasing met betrekking tot activa van minder dan € 10.000 (in overeenstemming met de drempelwaarde voor de opname van vaste activa) worden als een last in de winst-en-verliesrekening verantwoord.

Vergoedingen na uitdiensttreding, overige langetermijnbeloningen en ontslagvergoedingen

De ECB heeft pensioen- en andere regelingen met toegezegde vergoedingen en uitkeringen (defined benefit plans, hierna DB-regelingen) voor haar medewerkers en directieleden, evenals voor de bij de ECB werkzame leden van de Raad van Toezicht.

De pensioenregeling voor de medewerkers wordt gedekt door activa die in een fonds voor langetermijnpersoneelsbeloningen worden aangehouden. De verplichte bijdragen van de ECB en het personeel hebben betrekking op de toegezegdpensioenzuil van de regeling. Daarnaast kunnen medewerkers op vrijwillige basis extra bijdragen doen in het kader van een toegezegdebijdragenzuil, die voor aanvullende uitkeringen kan worden gebruikt.[26] De hoogte van deze aanvullende uitkeringen is afhankelijk van het bedrag aan vrijwillige bijdragen en het daarop behaalde beleggingsrendement.

Er zijn niet door kapitaal gedekte regelingen voor de vergoedingen na uitdiensttreding en andere langetermijnbeloningen van de directieleden en de bij de ECB werkzame leden van de Raad van Toezicht. Voor de medewerkers bestaan er ook niet-gedekte regelingen voor andere vergoedingen na uitdiensttreding dan pensioenen en voor andere langetermijnpersoneelsbeloningen en ontslagvergoedingen.

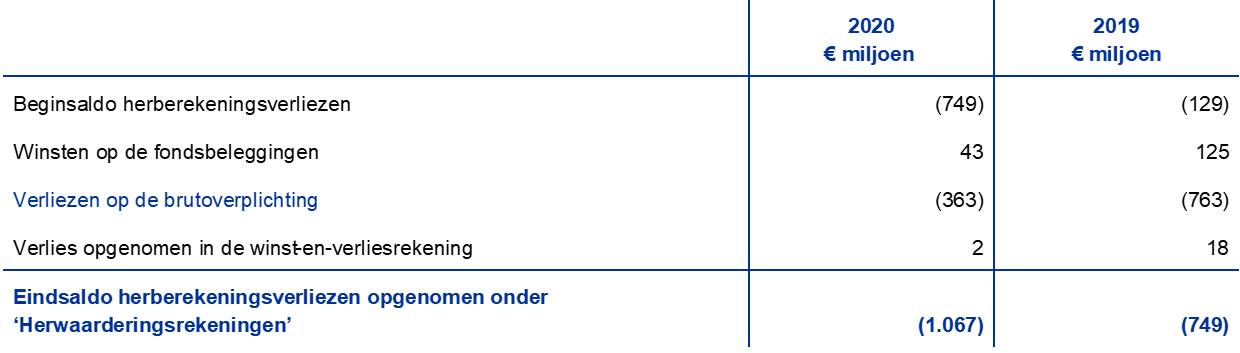

Nettoverplichting uit hoofde van DB-regelingen

De nettoverplichting uit hoofde van DB-regelingen, inclusief de overige langetermijnbeloningen en ontslagvergoedingen, die in de balans onder de post ‘Diversen’ (passiva) wordt opgenomen, komt overeen met de contante waarde van de brutoverplichting uit hoofde van DB-regelingen verminderd met de reële waarde van de fondsbeleggingen die dienen ter dekking van de desbetreffende brutoverplichting.

De brutoverplichting uit hoofde van DB-regelingen wordt jaarlijks door onafhankelijke actuarissen berekend volgens de ‘projected unit credit method’. De contante waarde van de brutoverplichting uit hoofde van DB-regelingen wordt berekend door de geschatte toekomstige kasstromen contant te maken tegen een disconteringsvoet die wordt bepaald aan de hand van het marktrendement op de balansdatum op in euro’s luidende hoogwaardige bedrijfsobligaties met een soortgelijke resterende looptijd als de desbetreffende verplichting.

Actuariële winsten of verliezen kunnen voortvloeien uit ervaringsaanpassingen (waarbij de werkelijke uitkomsten verschillen van de eerder gehanteerde actuariële veronderstellingen) en veranderingen in de actuariële veronderstellingen.

Nettolasten uit hoofde van DB-regelingen

De nettolasten uit hoofde van DB-regelingen bestaan uit componenten die in de winst-en-verliesrekening worden opgenomen en herberekeningen ten aanzien van vergoedingen na uitdiensttreding, die in de balans onder de post ‘Herwaarderingsrekeningen’ worden weergegeven.

Het nettobedrag ten laste van de winst-en-verliesrekening bestaat uit:

- de aan het dienstjaar toegerekende kosten;

- de kosten van verstreken diensttijd als gevolg van aanpassing van een DB-regeling;

- de nettorente (o.b.v. disconteringsvoet) over de nettoverplichting uit hoofde van DB-regelingen;

- herberekeningen betreffende overige langetermijnbeloningen en langlopende ontslagvergoedingen, in totaal.

Het nettobedrag dat onder ‘Herwaarderingsrekeningen’ opgenomen wordt, omvat de volgende posten:

- actuariële winsten en verliezen op de brutoverplichting uit hoofde van DB-regelingen;

- het werkelijke rendement op de fondsbeleggingen, exclusief de bedragen die zijn opgenomen in de nettorente over de nettoverplichting uit hoofde van DB-regelingen;

- veranderingen in het effect van het activaplafond, exclusief de bedragen die zijn opgenomen in de nettorente over de nettoverplichting uit hoofde van DB-regelingen.

Deze bedragen worden jaarlijks door onafhankelijke actuarissen berekend om de correcte verplichting in de jaarrekening vast te stellen.

Bankbiljetten in omloop

De ECB en de NCB's van het eurogebied, die samen het Eurosysteem vormen, geven eurobankbiljetten uit.[27] De totale waarde van de eurobankbiljetten in omloop wordt op de laatste werkdag van elke maand overeenkomstig de verdeelsleutel voor de toedeling van bankbiljetten toegewezen aan de centrale banken van het Eurosysteem.[28]

Het aan de ECB toegedeelde aandeel van 8% in de totale waarde van de eurobankbiljetten in omloop wordt op de balans verantwoord onder de verplichting ‘Bankbiljetten in omloop’. Deze post wordt gedekt door vorderingen op de NCB's. Deze vorderingen zijn rentedragend[29] en worden gepresenteerd onder ‘Vorderingen binnen het Eurosysteem’, in de subpost ‘Vorderingen uit hoofde van de toedeling van eurobankbiljetten binnen het Eurosysteem’ (zie onder ‘Saldi binnen het ESCB/saldi binnen het Eurosysteem’ hierboven). Rentebaten uit deze vorderingen worden in de winst-en-verliesrekening opgenomen onder de post ‘Rentebaten uit de toedeling van eurobankbiljetten binnen het Eurosysteem’.

Tussentijdse winstverdeling

Een bedrag ter grootte van de som van de baten van de ECB uit de eurobankbiljetten in omloop en de baten uit de voor monetairbeleidsdoeleinden aangehouden effecten die zijn aangekocht op grond van a) het programma voor de effectenmarkten (SMP), b) het derde programma voor de aankoop van gedekte obligaties (CBPP3), c) het programma voor de aankoop van effecten op onderpand van activa (ABSPP), d) het aankoopprogramma voor door de publieke sector uitgegeven schuldbewijzen (PSPP), en e) het pandemie-noodaankoopprogramma (PEPP) wordt in de maand januari van het volgende jaar verdeeld door middel van een tussentijdse winstuitkering, tenzij de Raad van Bestuur hierover anders besluit.[30] Het bedrag wordt volledig uitgekeerd, tenzij het de nettojaarwinst van de ECB overtreft, en behoudens een beslissing van de Raad van Bestuur om toevoegingen te doen aan de voorziening voor financiële risico’s. De Raad van Bestuur kan tevens besluiten het bedrag van de in januari te verdelen inkomsten uit de eurobankbiljetten in omloop te verlagen met de door de ECB gemaakte kosten in verband met de uitgifte en verwerking van eurobankbiljetten.

Herrubriceringen

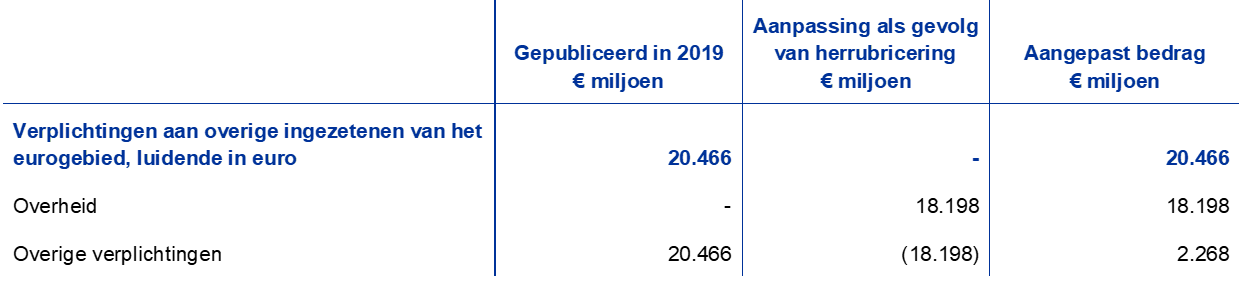

In overeenstemming met artikel 21 van de Statuten van het ESCB mag de ECB als fiscaal agent optreden ten behoeve van instellingen, organen of instanties van de Unie, centrale overheden, regionale, lokale of andere overheden, overheidsinstanties, andere publiekrechtelijke lichamen of openbare bedrijven van de lidstaten. In dit kader accepteert de ECB deposito's van de Europese Faciliteit voor financiële stabiliteit (European Financial Stability Mechanism – EFSF) en het Europees Stabiliteitsmechanisme (ESM), die in de Jaarstukken 2019 werden opgenomen onder de post ‘Overige verplichtingen’. Met ingang van 1 juli 2020 heeft Eurostat de statistische classificatie van deze instellingen herzien, van ‘overige financiële intermediairs’ naar ‘overheid’.[31] Per die datum worden de desbetreffende cijfers daarom gepresenteerd onder 'Overheid'.

De vergelijkende bedragen over 2019 zijn als volgt aangepast:

Wijzigingen in de grondslagen voor de financiële verslaggeving

In 2020 voerde de ECB geen wijzigingen door in de grondslagen voor de financiële verslaggeving.

Diversen

In overeenstemming met artikel 27 van de Statuten van het ESCB, en op aanbeveling van de Raad van Bestuur, heeft de Raad van de Europese Unie de benoeming van Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Bondsrepubliek Duitsland) tot externe accountant van de ECB goedgekeurd, voor een periode van vijf jaar tot en met het einde van het boekjaar 2022. Deze periode van vijf jaar kan worden verlengd met twee aanvullende boekjaren.

2.4 Toelichting op de balans

Toelichting 1 - Goud en goudvorderingen

Per 31 december 2020 bedroeg de goudvoorraad van de ECB 16.229.522 ounces[32] fine gold. De marktwaarde hiervan bedroeg € 25.056 miljoen (2019: € 21.976 miljoen). In 2020 hebben er geen goudtransacties plaatsgevonden. Hierdoor bleef de goudvoorraad van de ECB onveranderd ten opzichte van de voorraad per 31 december 2019. De toename van de waarde in euro’s van deze goudvoorraad was toe te schrijven aan de stijging van de marktprijs van goud uitgedrukt in euro's (zie onder ‘Goud en in vreemde valuta luidende activa en verplichtingen’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’ en toelichting 15 ‘Herwaarderingsrekeningen’).

Toelichting 2 - Vorderingen op niet-ingezetenen en ingezetenen van het eurogebied, luidende in vreemde valuta

Toelichting 2.1 - Vorderingen op het IMF

Deze post omvat de door de ECB aangehouden bijzondere trekkingsrechten (special drawing rights – SDR’s) en bedroeg per 31 december 2020 € 680 miljoen (2019: € 710 miljoen). Deze post is het resultaat van een door de ECB met het Internationaal Monetair Fonds (IMF) gesloten akkoord, waarbij het IMF wordt gemachtigd namens de ECB SDR’s te kopen en te verkopen tegen euro’s, zulks met inachtneming van minimum- en maximumposities. Voor verslaggevingsdoeleinden worden SDR’s behandeld als een vreemde valuta (zie onder ‘Goud en in vreemde valuta luidende activa en verplichtingen’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’). De daling van de waarde in euro van de door de ECB aangehouden SDR’s was het gevolg van de waardedaling van de SDR ten opzichte van de euro in 2020.

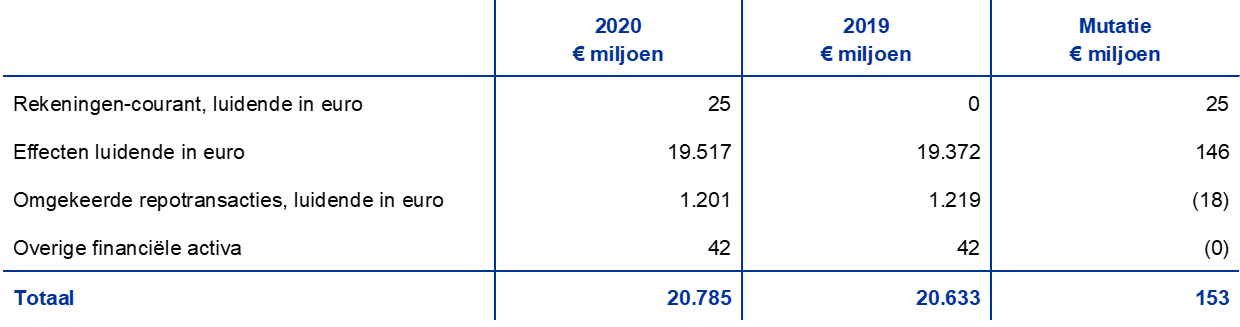

Toelichting 2.2 - Tegoeden bij banken en beleggingen in effecten, externe leningen en overige externe activa; en vorderingen op ingezetenen van het eurogebied, luidende in vreemde valuta

Deze twee posten bestaan uit tegoeden bij banken en in vreemde valuta luidende leningen, en beleggingen in effecten luidende in Amerikaanse dollars, Japanse yens en Chinese renminbi’s.

De daling van het totaal van deze posten in 2020 was voornamelijk het gevolg van de waardedaling van de Amerikaanse dollar ten opzichte van de euro.

De samenstelling van de door de ECB aangehouden nettoposities in vreemde valuta[33] per 31 december 2020 luidt als volgt:

Er vond in 2020 geen valutamarktinterventie plaats.

Toelichting 3 - Vorderingen op niet-ingezetenen van het eurogebied, luidende in euro

Toelichting 3.1 - Tegoeden bij banken, beleggingen in effecten en leningen

Per 31 december 2020 bestond deze post uit een vordering ten bedrage van € 1.830 miljoen in verband met regelingen voor liquiditeitsfaciliteiten tussen het Eurosysteem en NCB's van buiten het eurogebied. Op grond van deze regelingen verschaft het Eurosysteem liquiditeit in euro's aan NCB's buiten het eurogebied in ruil voor toegelaten onderpand[34], teneinde bij marktverstoring te voorzien in liquiditeitsbehoeften in deze rechtsgebieden. Zo wordt het risico op negatieve overloopeffecten op de financiële markten en economieën van het eurogebied geminimaliseerd.

Toelichting 4 - Overige vorderingen op kredietinstellingen in het eurogebied, luidende in euro

Per 31 december 2020 bestond deze post uit rekening-courantsaldi ten opzichte van ingezetenen van het eurogebied ten bedrage van € 81 miljoen (2019: € 109 miljoen).

Toelichting 5 - Effecten uitgegeven door ingezetenen van het eurogebied, luidende in euro

Toelichting 5.1 - Voor monetairbeleidsdoeleinden aangehouden effecten

Per 31 december 2020 bestond deze post uit effecten die door de ECB werden aangekocht in het kader van de drie programma’s voor de aankoop van gedekte obligaties (covered bond purchase programmes – CBPP’s), het programma voor de effectenmarkten (securities markets programme – SMP), het programma voor de aankoop van effecten op onderpand van activa (asset-backed securities purchase programme – ABSPP), het aankoopprogramma voor door de publieke sector uitgegeven schuldbewijzen (public sector purchase programme – PSPP) en het pandemie-noodaankoopprogramma (pandemic emergency purchase programme – PEPP).

1) Zie de besluiten van de Raad van Bestuur voor nadere toelatingscriteria van de specifieke programma's.

2) Op grond van het SMP werden uitsluitend overheidsschuldbewijzen uitgegeven door vijf eurolanden aangekocht.

3) De ECB koopt geen effecten aan in het kader van het aankoopprogramma voor door de bedrijvensector uitgegeven schuldbewijzen (corporate sector purchase programme – CSPP).

4) Een uitzonderingsregeling op de toelatingscriteria is toegekend voor door de Griekse overheid uitgegeven effecten.

In 2020 ging het Eurosysteem door met nettoaankopen in het kader van het programma voor de aankoop van activa (asset purchase programme – APP)[35], voor een bedrag van gemiddeld € 20 miljard per maand. In maart 2020 besloot de Raad van Bestuur tijdelijk extra nettoaankopen ter waarde van € 120 miljard uit te voeren tot aan het einde van het jaar. De Raad van Bestuur verwacht de nettoaankopen voort te zetten zo lang als noodzakelijk is om de accommoderende invloed van de beleidstarieven te versterken, en ze te beëindigen kort voordat hij aanvangt met de verhoging van de basisrentetarieven van de ECB. De Raad is ook voornemens de herinvesteringen voort te zetten voor geruime tijd voorbij het moment waarop de Raad begint de basisrentetarieven van de ECB te verhogen, en in ieder geval zo lang als noodzakelijk is om gunstige liquiditeitscondities en een ruime mate van monetaire accommodatie te handhaven.

Verder is het Eurosysteem in maart 2020 gestart met een tijdelijk pandemie-noodaankoopprogramma (pandemic emergency purchase programme – PEPP)[36], met een initieel steunpakket van € 750 miljard. Het programma moet de algemene monetairbeleidskoers verruimen en het hoofd bieden aan de ernstige risico's voor het transmissiemechanisme van het monetair beleid en de vooruitzichten voor het eurogebied als gevolg van de coronapandemie. De aankopen omvatten alle activacategorieën die in aanmerking komen voor het APP[37] en zouden in eerste instantie tot eind 2020 worden voortgezet. In juni 2020 verhoogde de Raad van Bestuur het bedrag van het PEPP met € 600 miljard, en in december 2020 met nog eens € 500 miljard, tot € 1.850 miljard in totaal. De periode voor de nettoaankopen werd bovendien verlengd tot ten minste eind maart 2022, en loopt in ieder geval door tot de Raad van Bestuur oordeelt dat de crisisfase van de coronapandemie voorbij is. Verder is de Raad van Bestuur voornemens om de aflossingen op effecten die zijn aangekocht in het kader van het PEPP tot ten minste eind 2023 te blijven herbeleggen. De toekomstige afbouw van de PEPP-portefeuille zal zodanig worden gestuurd dat de passende monetairbeleidskoers niet wordt gehinderd.

De in het kader van deze programma’s aangekochte effecten worden gewaardeerd tegen geamortiseerde kostprijs onder aftrek van bijzondere waardeverminderingen (zie onder ‘Effecten’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’).

De geamortiseerde kostprijs van de door de ECB aangehouden effecten en de marktwaarde[38] ervan (die niet in de balans of de winst-en-verliesrekening wordt opgenomen, maar die uitsluitend voor vergelijkingsdoeleinden wordt verschaft) luiden als volgt:

Door aflossingen op effecten daalde de geamortiseerde kostprijs van aangehouden portefeuilles in het kader van het eerste en tweede CBPP en het SMP.

De Raad van Bestuur beoordeelt regelmatig de financiële risico’s die zijn verbonden aan de effecten die op grond van deze programma’s worden aangehouden.

Jaarlijks wordt er op basis van gegevens per jaareinde getoetst of er sprake is van een bijzondere waardevermindering (impairment test); deze toetsen worden door de Raad van Bestuur goedgekeurd. Deze toetsen, die voor elk programma afzonderlijk worden uitgevoerd, omvatten een beoordeling van indicatoren die op een bijzondere waardevermindering wijzen. Voor zover van dergelijke indicatoren sprake is, wordt een nadere analyse uitgevoerd om te bevestigen dat de kasstromen van de onderliggende effecten niet worden geraakt door een gebeurtenis die tot het opnemen van een waardeverminderingsverlies zou leiden. De uitkomsten van de toetsen van dit jaar gaven de ECB geen aanleiding om in 2020 verliezen te verantwoorden op de in de monetairbeleidsportefeuilles opgenomen effecten.

Toelichting 6 - Vorderingen binnen het Eurosysteem

Toelichting 6.1 - Vorderingen uit hoofde van de toedeling van eurobankbiljetten binnen het Eurosysteem

Deze post bestaat uit de vorderingen van de ECB ten opzichte van de NCB's van het eurogebied uit hoofde van de toedeling van eurobankbiljetten binnen het Eurosysteem (zie onder ‘Bankbiljetten in omloop’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’) en bedroeg per 31 december 2020 € 114.761 miljoen (2019: € 103.420 miljoen). De rentevergoeding op deze vorderingen wordt dagelijks berekend tegen de laatst beschikbare marginale rentevoet die het Eurosysteem hanteert bij zijn tenders voor basisherfinancieringstransacties[39] (zie toelichting 23.2 ‘Rentebaten uit de toedeling van eurobankbiljetten binnen het Eurosysteem’).

Toelichting 7 - Overige activa

Toelichting 7.1 - Materiële en immateriële vaste activa

De samenstelling van deze activa per 31 december 2020 luidt als volgt:

Aan het einde van het jaar is getoetst of het hoofdgebouw van de ECB en de gebruiksrechten gebouwen een bijzondere waardevermindering hadden ondergaan; er was geen aanleiding voor opname van een bijzonder waardeverminderingsverlies.

Toelichting 7.2 - Overige financiële activa

Deze post bestaat vooral uit de eigenmiddelenportefeuille van de ECB die hoofdzakelijk wordt gebruikt voor het beleggen van de financieringsmiddelen van de ECB, namelijk het gestorte kapitaal en bedragen aangehouden in de reserves en de voorziening voor financiële risico's. Deze post omvat onder meer een belang van 3.211 aandelen in de Bank voor Internationale Betalingen (BIB) tegen de verwervingsprijs van € 42 miljoen en overige rekeningen-courant, luidende in euro.

De samenstelling van deze post luidt als volgt:

De nettotoename van deze post in 2020 was voornamelijk het gevolg van (a) de herinvestering van rentebaten uit de eigenmiddelenportefeuille van de ECB en (b) de stijging van de marktwaarde van de effecten in deze portefeuille.

Toelichting 7.3 - Herwaarderingsverschillen op instrumenten buiten de balans

Deze post bestaat uit de waarderingsveranderingen in de per 31 december 2020 uitstaande valutaswap- en valutatermijntransacties (zie toelichting 20, ‘Valutaswaps en valutatermijntransacties’). Deze waarderingsveranderingen bedroegen € 388 miljoen (2019: € 619 miljoen) en zijn het gevolg van de omrekening van dergelijke transacties naar eurobedragen tegen de valutakoers op de balansdatum, vergeleken met de eurobedragen voortvloeiend uit de omrekening van de transacties tegen de gemiddelde kostprijs van de desbetreffende vreemde valuta op die datum (zie onder ‘Niet in de balans opgenomen instrumenten’ en ‘Goud en in vreemde valuta luidende activa en verplichtingen’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’).

Toelichting 7.4 - Overlopende activa

Per 31 december 2020 bedroeg deze post € 3.390 miljoen (2019: € 2.572 miljoen). Deze post omvatte voornamelijk de nog te ontvangen couponrente op effecten (waaronder bij aankoop meegekochte uitstaande rente) ten bedrage van € 2.757 miljoen (2019: € 2.431 miljoen) (zie toelichting 2.2 ‘Tegoeden bij banken en beleggingen in effecten, externe leningen en overige externe activa; en vorderingen op ingezetenen van het eurogebied, luidende in vreemde valuta’, toelichting 5 ‘Effecten uitgegeven door ingezetenen van het eurogebied, luidende in euro’, en toelichting 7.2 ‘Overige financiële activa’).

Verder omvatte deze post een bedrag van € 514 miljoen voor de te ontvangen toezichtsvergoedingen voor de vergoedingsperiode 2020. Dit bedrag zal in het tweede kwartaal van 2021 worden geïnd. Vanaf 2020 worden de vergoedingen achteraf in rekening gebracht op basis van de werkelijk gemaakte kosten.[40] In 2020 is het bedrag van de toezichtsvergoedingen echter voor het laatst gecorrigeerd voor een uit de voorgaande vergoedingsperiode overgedragen overschot (zie toelichting 26 ‘Nettobaten uit vergoedingen en provisies’).

Deze post omvat eveneens a) opgebouwde baten uit gemeenschappelijke Eurosysteem-projecten (zie toelichting 28 ‘Overige baten’), b) diverse vooruitbetalingen, en c) opgebouwde rente op overige financiële activa en verplichtingen.

Toelichting 7.5 – Diversen

Per 31 december 2020 bedroeg deze post € 1.970 miljoen (2019: € 2.221 miljoen) en omvatte voornamelijk het opgelopen bedrag van de tussentijdse winstverdeling van de ECB van € 1.260 miljoen (2019: € 1.431 miljoen) (zie ‘Tussentijdse verdeling van de winst’ in Paragraaf 2.3 'Grondslagen voor de financiële verslaggeving’ en toelichting 12.2 ‘Overige verplichtingen binnen het Eurosysteem (netto)’).

De post omvatte ook saldi ten bedrage van € 692 miljoen (2019: € 757 miljoen) met betrekking tot per 31 december 2020 uitstaande valutaswap- en valutatermijntransacties. Deze saldi vloeien voort uit de omrekening van dergelijke transacties naar eurobedragen tegen de gemiddelde kostprijs van de desbetreffende valuta op de balansdatum, vergeleken met de oorspronkelijk verwerkte eurobedragen van de transacties (zie onder ‘Niet in de balans opgenomen instrumenten’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’).

Toelichting 8 - Bankbiljetten in omloop

Deze post bestaat uit het aandeel van de ECB (8%) in de totale waarde van de eurobankbiljetten in omloop (zie onder ‘Bankbiljetten in omloop’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’) en bedroeg per 31 december 2020 € 114.761 miljoen (2019: € 103.420 miljoen).

Toelichting 9 - Overige verplichtingen aan kredietinstellingen in het eurogebied, luidende in euro

De centrale banken van het Eurosysteem hebben de mogelijkheid bij PSPP-effectenuitleningstransacties geldmiddelen als zekerheid te accepteren zonder dat deze verplicht moeten worden herbelegd. Deze transacties worden voor de ECB via een gespecialiseerde instelling uitgevoerd. Voor overheidseffecten aangehouden in het kader van het PEPP gelden dezelfde voorwaarden.

Per 31 december 2020 bedroeg de waarde van deze uitstaande uitleningstransacties tegen zekerheid in de vorm van geldmiddelen met kredietinstellingen in het eurogebied € 2.559 miljoen (2019: € 1.325 miljoen). De als zekerheid ontvangen geldmiddelen werden overgeboekt naar TARGET2-rekeningen. Aangezien de geldmiddelen aan het einde van het jaar nog onbelegd waren, werden deze transacties op de balans verwerkt (zie onder ‘Transacties met wederinkoop’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’).[41]

Toelichting 10 - Verplichtingen aan overige ingezetenen van het eurogebied, luidende in euro

Toelichting 10.1 - Overheid

Per 31 december 2020 bedroeg deze post € 10.012 miljoen (2019: € 18.198 miljoen), inclusief deposito's van het Europees Stabiliteitsmechanisme (ESM) en de Europese Faciliteit voor financiële stabiliteit (EFSF) (zie ‘Herrubriceringen’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’).

Toelichting 10.2 - Overige verplichtingen

Per 31 december 2020 bedroeg deze post € 3.688 miljoen (2019: € 2.268 miljoen). Deze post bestaat uit door de ECB geaccepteerde deposito’s of geldbetalingen door of namens deelnemers aan EURO1 en RT1[42] die als garantiefonds voor EURO1 worden gebruikt of ter ondersteuning van afwikkeling in RT1 dienen.

Toelichting 11 - Verplichtingen aan niet-ingezetenen van het eurogebied, luidende in euro

Per 31 december 2020 bedroeg deze post € 11.567 miljoen (2019: € 7.245 miljoen). De grootste component betrof een bedrag van € 4.685 miljoen (2019: € 3.271 miljoen), bestaande uit de TARGET2-saldi van NCB's buiten het eurogebied ten opzichte van de ECB (zie ‘Saldo binnen het ESCB/saldi binnen het Eurosysteem’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’). De stijging van deze saldi in 2020 komt overeen met de via TARGET2 afgewikkelde nettobetalingsstroom van rekeninghouders in landen van het eurogebied naar rekeninghouders in landen buiten het eurogebied.

Deze post omvat tevens een bedrag van € 3.457 miljoen (2019: € 3.350 miljoen) voortvloeiend uit de permanente wederzijdse valutaregeling met de Federal Reserve Bank of New York. In het kader van deze regeling verstrekt het Federal Reserve System door middel van swaptransacties Amerikaanse dollars aan de ECB, met als doel om kortetermijnliquiditeit in Amerikaanse dollars aan tegenpartijen van het Eurosysteem te verstrekken. Tegelijkertijd verricht de ECB back-to-backswaptransacties met NCB's van het eurogebied, die de resulterende middelen aanwenden om met tegenpartijen van het Eurosysteem in Amerikaanse dollars luidende liquiditeitsverschaffende transacties uit te voeren in de vorm van transacties met wederinkoop. De back-to-backswaptransacties resulteren in saldi binnen het Eurosysteem tussen de ECB en de nationale centrale banken. Bovendien resulteren de swaptransacties met het Federal Reserve System en de NCB's van het eurogebied in termijnvorderingen en -verplichtingen die op buitenbalansrekeningen worden geregistreerd (zie toelichting 20 ‘Valutaswaps en valutatermijntransacties’).

Het restant van deze post bestaat uit een bedrag van € 3.425 miljoen (2019: € 625 miljoen) in verband met uitstaande PSPP- en publieke PEPP-effectenuitleningstransacties met niet-ingezetenen van het eurogebied waarbij geldmiddelen als zekerheid zijn ontvangen en naar TARGET2-rekeningen zijn overgeboekt (zie toelichting 9 ‘Overige verplichtingen aan kredietinstellingen in het eurogebied, luidende in euro’).

Toelichting 12 - Vorderingen binnen het Eurosysteem

Toelichting 12.1 - Verplichtingen uit hoofde van de overdracht van externe reserves

Deze post betreft de verplichtingen aan de NCB's van het eurogebied uit hoofde van de overdracht van externe reserves aan de ECB bij hun toetreding tot het Eurosysteem. Op grond van artikel 30.2 van de Statuten van het ESCB worden deze bijdragen vastgesteld naar rato van de aandelen van NCB's in het geplaatste kapitaal van de ECB. Gelet op (a) de toegenomen weging van de NCB’s van het eurogebied (die externe reserves aan de ECB hebben overgedragen) in het geplaatste kapitaal van de ECB als gevolg van het vertrek van de Bank of England uit het ESCB en (b) een besluit van de Raad van Bestuur om het aandeel van de bijdragen van de NCB’s van het eurogebied te verminderen, zodat het totale bedrag van hun reeds aan de ECB overgedragen externe reserves op het huidige niveau blijft, is de verplichting uit hoofde van deze overdracht marginaal herzien. Dit heeft per 1 februari 2020 geresulteerd in een geringe daling van € 0,2 miljoen, een bedrag dat aan de NCB's van het eurogebied werd terugbetaald.

De vergoeding over deze verplichtingen wordt dagelijks bepaald tegen de laatst beschikbare marginale rentevoet die het Eurosysteem hanteert bij zijn tenders voor basisherfinancieringstransacties, gecorrigeerd vanwege een nulrendement op de goudcomponent (zie toelichting 23.3 ‘Remuneratie van vorderingen van NCB's in verband met overgedragen externe reserves’).

Toelichting 12.2 - Overige verplichtingen binnen het Eurosysteem (netto)

In 2020 bestond deze post voornamelijk uit de TARGET2-saldi van de NCB's van het eurogebied ten opzichte van de ECB en het aan de NCB's van het eurogebied verschuldigde bedrag in verband met de tussentijdse winstverdeling van de ECB (zie respectievelijk ‘Saldi binnen het ESCB/saldi binnen het Eurosysteem’ en ‘Tussentijdse verdeling van de winst’ in Paragraaf 2.3 ‘Grondslagen voor de financiële verslaggeving’).