Shrnutí

Výhled hospodářské aktivity v eurozóně v blízkém horizontu se prudce zhoršil a je spojen s velmi vysokou mírou nejistoty. Pandemie C0VID-19, která začala v Číně a v poslední době se rozšířila do Itálie a do dalších zemí, implikuje výrazný negativní šok. Očekává se, že jeho dopad na hospodářskou aktivitu v eurozóně bude silně nepříznivý, a to přinejmenším v krátkodobém horizontu, a že postihne nabídku i poptávku. Zhoršení hospodářské aktivity v Číně a v dalších postižených zemích naznačuje slabší růst vývozu z eurozóny a narušení světových dodavatelských řetězců. Nedávné prudké korekce na světových akciových trzích by měly vést ke zhoršení důvěry spotřebitelů a podniků. Navíc přísná opatření proti šíření nákazy nepříznivě ovlivní nabídkovou stranu ekonomiky a budou mít také významné negativní dopady na poptávku, přičemž některé sektory budou zasaženy disproporčně (např. cestovní ruch, doprava, rekreační a kulturní služby).

Plný dopad šoku COVID-19 je v této fázi velmi obtížné posoudit. Pracovníci ECB finalizovali základní projekce pro eurozónu 28. února s přihlédnutím k informacím, které byly v daný okamžik k dispozici, a na základě předpokladů s datem uzávěrky 18. února. Informace, které byly v průběhu března dány k dispozici a týkají se rychlejšího šíření COVID-19 v eurozóně a v celosvětovém měřítku, doprovázeného silným poklesem finančních trhů a cen ropy, však v projekcích zachyceny nejsou. V důsledku toho jsou projekce spojeny s významnými riziky hospodářského zpomalení, zejména v krátkodobém horizontu. Rozsah, závažnost a doba trvání karanténních opatření rizika hospodářského zpomalení v blízkém horizontu prohlubují.

Ačkoli doba trvání a závažnost nákazy COVID-19 je obklopena vysokou mírou nejistoty, základní scénář předpokládá, že se nákaza dostane v příštích několika měsících pod kontrolu, což umožní návrat růstu do běžných hodnot v druhé polovině roku 2020. V delším než blízkém horizontu by velmi příznivé podmínky financování, určité rozptýlení globální nejistoty, související postupné oživení zahraniční poptávky a znatelné fiskální uvolňování měly společně podpořit oživení hospodářského růstu. Celkově by měl růst reálného HDP poklesnout z 1,2 % v roce 2019 na 0,8 % v roce 2020 a poté vzrůst na 1,3 % v roce 2021 a na 1,4 % v roce 2022. Ve srovnání s projekcemi z prosince 2019 byl růst pro rok 2020 upraven směrem dolů o 0,3 procentního bodu a pro rok 2021 o 0,1 procentního bodu, a to zejména kvůli šíření nákazy COVID-19.

Očekává se, že inflace měřená HICP poklesne mírně z 1,2 % v roce 2019 na 1,1 % v roce 2020 a po zbytek horizontu projekcí by měla do roku 2022 vzrůst na 1,6 %. Propad profilu inflace měřené HICP v průběhu roku 2020 odráží zápornou hodnotu inflace měřené HICP ve složce energií v důsledku poklesu cen ropy až do data uzávěrky, což částečně vyplývalo z obav týkajících se globálního výhledu v důsledku nákazy COVID-19. Odhlédneme-li od dopadu na cenu ropy, jsou důsledky šíření nákazy COVID-19 pro inflaci obklopeny značnou nejistotou. Projekce předpokládají, že tlaky na pokles cen v souvislosti se slabší poptávkou v roce 2020 jsou do značné míry kompenzovány růstovými vlivy v souvislosti s narušením dodávek, ačkoli toto hodnocení je podmíněno jednoznačnými riziky zpomalení hospodářského růstu. Ve střednědobém horizontu by měla být inflace měřená HICP bez započtení cen energií a potravin podpořena postupným oživením hospodářské aktivity, relativně silným růstem mezd v kontextu napětí na trzích práce a oživením ziskových rozpětí. K růstu inflace měřené HICP bez započtení cen potravin a energií by měly přispět také rostoucí ceny neenergetických komodit a dovozní ceny. V porovnání s projekcemi z prosince 2019 zůstává projekce inflace měřené HICP beze změny.[1]

V prostředí vysoké nejistoty, pokud jde o ekonomický dopad pandemie COVID-19, byly připraveny nepříznivé scénáře založené na modelech (viz box 3). Naplnění těchto scénářů by ve srovnání s projekcemi z března 2020 naznačovalo nižší růst HDP v roce 2020 v rozmezí od 0,6 procentního bodu do 1,4 procentního bodu, přičemž inflace by byla nižší mezi 0,2 a 0,8 procentního bodu v závislosti na závažnosti scénáře a použitého modelu. Je třeba poznamenat, že tyto scénáře neobsahují žádnou reakci měnové a fiskální politiky. Zahrnutí takových reakcí politik by mohlo v těchto scénářích dopady výrazně zmírnit.

1 Reálná ekonomika

Růst reálného HDP v eurozóně ve čtvrtém čtvrtletí roku 2019 dosáhl 0,1 %, což je slabší hodnota, než se očekávalo v projekcích z prosince 2019. Kromě dočasných faktorů, jako jsou kalendářní vlivy spojené s načasováním vánočních svátků a stávky ve Francii, odrážely slabší výsledky především pokračující oslabení ve zpracovatelském průmyslu, pravděpodobně v důsledku nepříznivých globálních faktorů.

Graf 1

Reálný HDP v eurozóně

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámky: Rozpětí projekcí vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci „New procedure for constructing Eurosystem and ECB staff projection ranges“, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

Ukazatele nálady ve všech odvětvích – na základě průzkumů provedených před nedávným vypuknutím nákazy COVID-19 v eurozóně – se v lednu a únoru 2020 zlepšily, což pravděpodobně odráží určité rozptýlení nejistot ve světě. Ukazatel ekonomické nálady sestavovaný Evropskou komisí se i nadále zlepšoval, a to z úrovně výrazně nižší, než je jeho dlouhodobý průměr, na úroveň, která je blízko něj. Spotřebitelská důvěra se v únoru výrazně zlepšila poté, co byla v lednu beze změny, a vyšplhala se nad svůj dlouhodobý průměr. Indexy vedoucích nákupu se v prvních dvou měsících roku 2020 rovněž zlepšily, přičemž údaje o zpracovatelském průmyslu se zvýšily mírně pod prahovou hodnotu růstu 50, zatímco indexy pro odvětví služeb a stavebnictví jsou i nadále vyšší než 50. Celkově by nejnovější ukazatele založené na průzkumech provedených před nedávným vypuknutím nákazy COVID-19 v eurozóně naznačovaly malé zvýšení tempa růstu v první polovině roku 2020.

Navzdory poměrně příznivým signálům z ukazatelů důvěry, které byly k dispozici na konci února, vyplývá z dopadu nákazy COVID-19 velmi slabý růst v krátkodobém horizontu. Předpokládá se, že nižší poptávka z Číny po dovozu, zvýšená narušením dodavatelských řetězců v celosvětovém měřítku, a především pozdější rozšíření nákazy v Itálii a dalších zemích eurozóny bude během následujících měsíců pokračovat, dokud virus nebude pod kontrolou. V důsledku toho bude hospodářská aktivita v první polovině roku 2020 dotčena nejen z důvodu dopadu přísných karanténních opatření (jako jsou dočasná uzavření podniků, cestovní omezení a rušení hromadných shromáždění a akcí velkého rozsahu), ale také kvůli očekávanému nepříznivému dopadu na důvěru. Očekává se, že pokud jde o jednotlivé sektory, zasaženy budou služby, zejména cestovní ruch, doprava a rekreační a kulturní služby. Pokračující oslabení ve zpracovatelském průmyslu, jak bylo patrné na konci roku 2019, bude hospodářskou aktivitu na počátku roku 2020 také brzdit. Očekává se, že od druhé poloviny roku 2020 se růst zotaví za předpokladu, že se pandemie COVID-19 dostane pod kontrolu.

Ve střednědobém výhledu předpokládají základní projekce postupné odeznívání nepříznivých faktorů ve světě, díky čemuž budou moci opět působit fundamentální faktory podporující hospodářský růst eurozóny (viz graf 1 a tabulka 1). Základní projekce předpokládá dosažení dohody o budoucích obchodních vztazích mezi EU a Spojeným královstvím do konce roku 2020 a absenci dalších celosvětových protekcionistických opatření (nad rámec těch, které již byly oznámeny). Současná úroveň globální nejistoty v oblasti politik tak bude postupně klesat, což umožní, aby fundamentální faktory podporující hospodářský růst mohly opět působit a podporovat hospodářskou aktivitu v letech 2021 a 2022. Očekává se, že podmínky financování zůstanou velmi akomodační, a opatření měnové politiky ECB se budou i nadále promítat do ekonomiky. Konkrétně metodické předpoklady počítají s tím, že nominální dlouhodobé úrokové sazby vzrostou v horizontu projekcí ze svých současných rekordně nízkých úrovní pouze mírně. Růst soukromé spotřeby a investic do bydlení by měl rovněž těžit z relativně silného růstu mezd. Z očekávaného oživení zahraniční poptávky eurozóny by měl těžit vývoz z eurozóny. V neposlední řadě se očekává, že se fiskální politika v období 2020–2021 uvolní (viz část 3).

Nicméně slábnutí některých příznivých faktorů by mělo ke konci horizontu projekcí vést k pomalejšímu růstu. Očekává se, že tempo růstu pracovních sil v některých zemích zpomalí, a to zejména s ohledem na omezení na straně nabídky pracovních sil, částečně související s demografickými faktory. Kromě toho se po několika letech expanzivní fiskální politiky očekává, že nastavení fiskální politiky eurozóny v roce 2022 bude v zásadě neutrální.

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %)

Poznámka: Reálný HDP a složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné sezónně i o vliv počtu pracovních dní.

1) Rozpětí v okolí projekcí vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

2) Včetně obchodu v rámci eurozóny.

3) Dílčí index vychází z odhadu skutečného dopadu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu daní do HICP.

4) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a dočasná opatření přijatá vládami.

Pokud jde o složky růstu HDP podrobněji, očekává se, že růst soukromé spotřeby bude v horizontu projekce relativně odolný. V krátkodobém horizontu, navzdory pokračujícímu růstu reálných mezd a kladným účinkům fiskálního uvolnění v některých zemích, by očekávaný dopad COVID-19 a pravděpodobný pokles důvěry měly vést k oživení míry úspor, a tedy k slabší vyhlídce soukromé spotřeby, než se původně očekávalo. V horizontu projekcí by růst soukromé spotřeby měly podporovat příznivé podmínky financování a trvalý růst mezd. Předpokládá se, že nominální sazby bankovních úvěrů budou v roce 2020 dále mírně klesat a v letech 2021–2022 mírně vzrostou. Vzhledem k tomu, že by sazby z bankovních úvěrů domácnostem a jejich objemy měly v nadcházejících letech růst pouze mírně, hrubé platby úroků by měly zůstat na nízké úrovni a nadále tak podporovat soukromou spotřebu.

Box 1

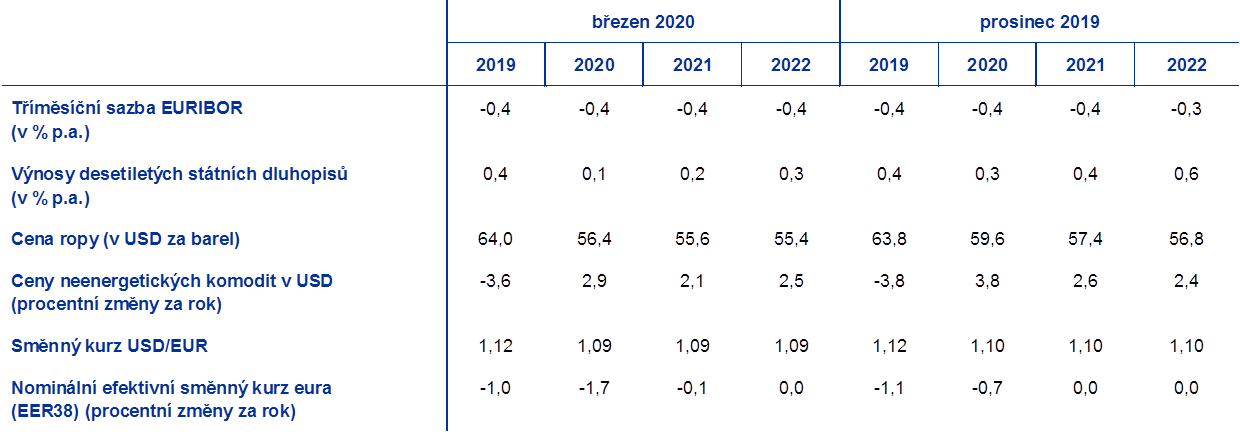

Metodické předpoklady o úrokových sazbách, směnných kurzech a cenách komodit

V porovnání s projekcemi z prosince 2019 zahrnují metodické předpoklady nižší ceny ropy, slabší efektivní směnný kurz eura a nižší dlouhodobé úrokové sazby. Metodické předpoklady o úrokových sazbách a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 18. února 2020. Krátkodobé sazby odkazují na tříměsíční sazbu EURIBOR, přičemž tržní očekávání se odvozují od sazeb futures. Tato metoda ukazuje na průměrnou hodnotu těchto krátkodobých úrokových sazeb -0,4 % v celém horizontu projekcí. Tržní očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně implikují průměrnou hodnotu 0,1 % v roce 2020, 0,2 % v roce 2021 a 0, 3 % v roce 2022.[2] V porovnání s projekcemi z prosince 2019 byla tržní očekávání krátkodobých úrokových sazeb revidována směrem dolů o 10 bazických bodů pro rok 2022, zatímco očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně byla revidována směrem dolů zhruba o 20 bazických bodů pro léta 2020 až 2022.

Pokud jde o ceny komodit, na základě vývoje na trzích s futures (průměr za dvoutýdenní období končící ke dni uzávěrky 18. února 2020) se očekává, že cena barelu ropy Brent poklesne z úrovně 64,0 USD v roce 2019 na 56,4 USD v roce 2020 a dále pak do roku 2022 oslabí na 55,4 USD. To znamená, že ve srovnání s projekcemi z prosince 2019 budou ceny ropy v amerických dolarech v celém horizontu projekcí nižší. Odhaduje se, že ceny neenergetických komodit v amerických dolarech v roce 2019 poklesly, ale že v následujících letech vzrostou.

Očekává se, že dvoustranné směnné kurzy eura zůstanou v horizontu projekcí beze změny na průměrné úrovni platné během dvoutýdenního období končícího ke dni uzávěrky 18. února 2020. To by znamenalo průměrný směnný kurz v letech 2020 až 2022 na úrovni 1,09 USD za euro, což je v porovnání s projekcemi z prosince 2019 o něco méně. Efektivní směnný kurz eura (vůči 38 obchodním partnerům) od projekcí z prosince 2019 oslabil o 1,1 %. Oslabení eura je plošné, neboť oslabilo vůči všem velkým měnám.

Metodické předpoklady

Aktuální vývoj na trzích od data uzávěrky by naznačoval významnou revizi metodických předpokladů: euro posílilo, zatímco finanční trhy a ceny ropy výrazně poklesly a odrážely tak mimo jiné šíření nákazy COVID-19. Po neočekávaném snížení úrokových sazeb americkým Federálním rezervním systémem euro v nedávné době posílilo vůči americkému dolaru. Pokud jde o trhy se státními dluhopisy, výnosy některých dluhových nástrojů (jako jsou desetileté německé státní dluhopisy) výrazně klesly a odrážely kombinaci obav o růst a útěku do bezpečí, přičemž se spread ve srovnání s odpovídajícími výnosy v jiných zemích eurozóny značně rozšířil. Cena ropy zároveň výrazně klesla a odrážela tak nejen zvýšené obavy z globálních dopadů šíření nákazy COVID-19 na hospodářský růst, ale také nedávné neshody mezi zeměmi OPEC+.

Vzhledem k tomuto vývoji se makroekonomické modely pracovníků ECB použily k tomu, aby poskytly mechanické odhady dopadu na růst a inflaci v důsledku změn předpokladů o cenách ropy a směnných kurzech mezi uzávěrkou pro metodické předpoklady z 18. února a 9. března na hospodářský růst a inflaci (s průměrem deseti pracovních dnů až do uvedeného data včetně). Níže uvedené mechanické odhady jsou poskytovány jako údaj o řádovém rozsahu, v němž by nejnovější vývoj cen ropy a směnný kurz mohl ovlivnit rizika spojená s projekcemi. Tyto mechanické odhady by však neměly být vykládány jako alternativa k projekcím předloženým ve zbývající části tohoto materiálu.

1) Mechanický dopad aktualizované trajektorie cen ropy

Futures na ceny ropy založené na průměru deseti pracovních dnů do 9. března včetně činily 49,4 USD za barel ve druhém čtvrtletí roku 2020, což je o 13,1 % méně než základní předpoklad pro uvedené čtvrtletí. Následně futures na ceny ropy od 9. března 2020 představují postupný růst ceny ropy na 52,7 USD za barel v roce 2022, což je o 5,2 % méně než základní předpoklad pro daný rok. Za použití průměru výsledků makroekonomických modelů pracovníků ECB by měla tato alternativa nepatrný posilující vliv na tempo růstu reálného HDP v letech 2020 a 2021, přičemž inflace měřená HICP by byla v roce 2020 o 0,3 procentního bodu nižší, v roce 2021 o něco nižší a v roce 2022 o 0,1 procentního bodu vyšší.

2) Mechanický dopad aktualizované trajektorie směnného kurzu eura

Pokud jde o směnný kurz eura, základní scénář předpokládá směnný kurz ve výši 1,09 USD za euro. Průměrný směnný kurz deseti pracovních dnů do 9. března včetně činil 1,11 USD za euro, což je o 1,7 % více než základní předpoklad. Euro posílilo i v porovnání s dalšími významnými měnami, což implikuje, že nominální efektivní směnný kurz eura od data uzávěrky pro základní scénář vzrostl o 2,0 %. Použitím průměru výsledků z makroekonomických modelů pracovníků ECB by byl růst reálného HDP utlumen přibližně o 0,1 procentního bodu v roce 2020 i v roce 2021, zatímco inflace měřená HICP by v letech 2020–2022 byla o 0,1 procentního bodu nižší.

Růst investic do bydlení by měl pokračovat, i když mírnějším tempem. V krátkodobém horizontu naznačuje očekávaný nepříznivý dopad epidemie COVID-19 na důvěru ve spojení se zpomalením počtu vydaných stavebních povolení zpomalení růstu investic do bydlení v příštích několika čtvrtletích. Předpokládá se, že růst investic do bydlení zůstane v období 2021–2022 mírný, neboť nepříznivé demografické trendy v některých zemích by investice do bydlení měly utlumit.

Očekává se, že podnikatelské investice zůstanou v krátkodobém horizontu utlumené a následně v horizontu projekcí se tempo jejich růstu postupně zvýší. Podnikatelské investice budou v první polovině roku 2020 utlumené. Nepříznivé cyklické vlivy spojené se slabou vnější poptávkou, zvýšená politická nejistota zejména ve zpracovatelském průmyslu orientovaném na vývoz a nepříznivý dopad nákazy COVID-19 by měly mít za následek podstatně utlumené tempo růstu podnikatelských investic v roce 2020, což naznačuje výraznou revizi směrem dolů ve srovnání s projekcemi z prosince 2019. Po roce 2020 by však s očekávaným postupným odezníváním nejistoty měla podnikatelské investice podpořit řada příznivých fundamentálních faktorů. Zaprvé, s oživením hospodářské aktivity posílí podniky své investice tak, aby rozšířily svůj kapitálový fond a vyrovnaly produkci s poptávkou. Zadruhé, podmínky financování by měly v horizontu projekcí zůstat velmi prorůstové. Zatřetí, ziskové marže by se měly zlepšit, což by mělo podpořit růst investic. A konečně, pákový poměr nefinančních podniků v posledních letech klesl a hrubé úrokové platby nefinančních podniků se snížily na rekordně nízkou úroveň.

Box 2

Mezinárodní prostředí

Projekce pro mezinárodní prostředí byly dokončeny 18. února, tedy ještě předtím, než se onemocnění COVID-19 rozšířilo z Číny do celého světa, a před následnou reakcí finančních trhů. Tento box nejprve popisuje projekce pro mezinárodní prostředí zahrnuté v základním scénáři. Dále pojednává o pozdějším vývoji, který následoval po tomto datu uzávěrky údajů, a jeho možných dopadech.

a) Globální výhled (s datem uzávěrky údajů 18. února)

V roce 2019 růst reálného HDP ve světě (mimo eurozónu) zpomalil na 2,9 %, což je nejpomalejší tempo od velké recese. Toto zpomalení mělo poměrně široký základ, neboť došlo ke značnému poklesu světové průmyslové výroby v důsledku narůstající celosvětové nejistoty, která pramení z opakovaně vystupňovaného napětí v obchodních vztazích, což přimělo podniky vyčkat s investicemi a spotřebitele odložit nákup zboží dlouhodobé spotřeby. Mimo to několik rozvíjejících se ekonomik utrpělo idiosynkratické šoky, které dále zvýraznily zpomalení, jež celosvětová hospodářská aktivita v minulém roce zaznamenala. Současně však skupina klíčových vyspělých a rozvíjejících se ekonomik zavedla politiky stimulující poptávku, čímž omezila zpomalení celosvětového růstu v jeho tempu i rozsahu.

Zpomalení růstu celosvětového obchodu bylo ještě výraznější. Meziroční růst světového dovozu (mimo eurozónu) zpomalil v roce 2019 na 0,3 %, tedy významně pod 4,6 % zaznamenaných předešlý rok. Tento vývoj způsobila souhra negativních faktorů, včetně vzestupu protekcionismu – narůstající nejistoty v oblasti obchodu – a obratu v celosvětovém technologickém cyklu, který zatížil zejména ty asijské ekonomiky, které jsou silně integrované prostřednictvím dodavatelských řetězců.

Na přelomu roku se objevily známky stabilizace hospodářské aktivity a obchodu. Očekávané dosažení dna celosvětové hospodářské aktivity v třetím čtvrtletí roku 2019 se po získání dat v zásadě potvrdilo. Data, která jsou k dispozici za čtvrté čtvrtletí, dále podpořila hodnocení, že celosvětová hospodářská aktivita dosáhla stabilně nižších hodnot, jak se předpokládalo v projekcích z prosince 2019. Oproti tomu růst dovozu ve světě a zahraniční poptávky eurozóny v druhé polovině roku 2019 dalece předčil očekávání projekcí z prosince 2019, a to z velké části díky silnému růstu dovozu v klíčových rozvíjejících se tržních ekonomikách, zejména v Číně a Turecku. Další známky, které také nasvědčují tomu, že celosvětová hospodářská aktivita dosáhla dna, vycházejí z údajů z průzkumu dostupného v době přípravy těchto projekcí, neboť kompozitní Index vedoucích nákupu (angl. Purchasing Managers‘ Index, dále též „PMI“) ve světě (mimo eurozónu) v lednu 2020 vzrostl, přičemž lepší výsledky byly zaznamenány v sektoru zpracovatelského průmyslu i sektoru služeb. Mimo to poskytlo završení první části obchodní dohody mezi Spojenými státy a Čínou určitou úlevu od napětí v oblasti obchodu, neboť obě země snížily cla ve vzájemném obchodu a Čína se zavázala odkoupit od Spojených států během následujících dvou let zboží a služby značné hodnoty. Toto částečné zmírnění napětí mělo také pozitivní efekt na ceny akcií, což zase přispělo ke zlepšení podmínek financování jak ve vyspělých, tak v rozvíjejících se ekonomikách.

Podle základního scénáře globálního výhledu, dokončeného 18. února, se nákaza COVID-19 na celosvětové hospodářské aktivitě projeví mírným zbrzděním jejího oživení. K 18. únoru 2020, datu uzávěrky údajů k projekcím ohledně mezinárodního prostředí za březen 2020, bylo předpokladem základní projekce, že panující nákaza srazí čtvrtletní růst reálného HDP v Číně v prvním čtvrtletí 2020 o 1,5 procentního bodu, přičemž v druhém a třetím čtvrtletí se výroba vrátí k běžným hodnotám a míra růstu se obnoví. Tyto projekce počítaly s tehdejším předpokladem, že nákaza COVID-19 se omezí převážně na Čínu a že z prudkého poklesu počtu přibývajících případů infekce lze usuzovat na pouze dočasné, byť významné, narušení hospodářské aktivity v Číně.

Očekává se, že oživení celosvětového růstu bude jen pozvolné. Odhadované tempo růstu světové hospodářské aktivity (mimo eurozónu) je pro tento rok 3,1 %, tedy mírně vyšší než pro rok 2019, kdy dosáhlo 2,9 %. Ve střednědobém horizontu se očekává mírné zrychlení růstu světové ekonomiky na 3,5 % v roce 2021 a 3,4 % v roce 2022, nedosáhne však dlouhodobého průměru 3,8 %. Postupné obnovování růstu světové ekonomiky ve střednědobém horizontu se bude odvíjet od vývoje v několika rozvíjejících se ekonomikách, kde se po nedávné recesi či prudkém zpomalení růstu předpokládá postupné oživení. Oživení této skupiny ekonomik však zůstává náchylné k vlivu nepříznivých vnějších faktorů, které by v kombinaci s nestabilitou domácí politiky mohly očekávané oživení znemožnit.

Mezinárodní prostředí

(meziroční změny v %)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

Střednědobý výhled v oblasti světového obchodu zůstává z pohledu historických standardů utlumený, neboť se předpokládá, že příjmová elasticita obchodu bude nadále pod střední hodnotou, která je „novou normou“.[3] Na tomto se podílí řada faktorů včetně vyšších tarifů oproti dosavadně platným sazbám a zvýšené politické nejistoty. Očekává se, že tempo růstu světového dovozu (mimo eurozónu) se postupně vrátí z 0,3 % v roce 2019 na 1,4 % v roce 2020 a následně zrychlí na 2,6 % v roce 2021 a 2,7 % v roce 2022. Pokud jde o zahraniční poptávku v eurozóně, pro letošní rok se odhaduje zvýšení o 1,6 procentního bodu následované zrychlením na 2,5 % v roce 2021 a na 2,6 % v roce 2022. Ve srovnání s projekcemi z prosince 2019 byla zahraniční poptávka v eurozóně pro rok 2020 upravena směrem nahoru. Tato úprava však souvisí převážně se statistickými vlivy úprav údajů za předchozí období v důsledku překvapivě pozitivních dat v druhé polovině roku 2019 a v omezené míře také s vyšším objemem dovozu ze Spojených států do Číny a naopak, který umožnila nižší cla zavedená v rámci první části obchodní dohody. Jelikož se však obchodní dohoda soustřeďuje především na dvojstranný obchod mezi těmito dvěma zeměmi, užitek pro vývoz z eurozóny bude nejspíše omezený; následky odklonu obchodu by mohly vývoz z eurozóny naopak dokonce zatížit. Pomineme-li vliv těchto faktorů, zůstává odhadovaná zahraniční poptávka v eurozóně ve srovnání s projekcemi z prosince 2019 víceméně beze změny.

b) Vývoj, co se týče šíření nákazy COVID-19 ve světě, po datu uzávěrky údajů pro dokončení projekcí pro mezinárodní prostředí

Situace ohledně nákazy COVID-19 se doposud neustálila a její oblastní i ekonomické dopady se velice rychle mění. Jak již bylo uvedeno výše, zatímco v den uzávěrky údajů pro mezinárodní projekce, 18. února 2020, se na nákazu COVID-19 pohlíželo jako na záležitost, která se z velké části vztahuje pouze na pevninskou Čínu, v průběhu následujících týdnů se ukázalo, že se již začala formovat zřetelná rizika zpomalení růstu, která pramení z délky, závažnosti a geografického rozsahu projevující se pandemie.

Nedávno získaná data o Číně poukazují na nezanedbatelná rizika snížení hospodářské aktivity a obchodu v této zemi oproti projekcím. Čínský kompozitní index PMI v sektoru zpracovatelského průmyslu dle národního statistického úřadu se v únoru propadl z lednových 50,0 bodů na 25,7, což představuje největší měsíční pokles od zahájení průzkumů v roce 2005. Kromě toho poklesl také index PMI pro podnikatelskou aktivitu v jiném než zpracovatelském průmyslu z 54,1 v lednu na 29,6 v únoru, tedy hluboce pod hodnotu zaznamenanou během velké recese. Tyto hodnoty naznačují prudký pokles napříč širokou škálou segmentů čínské ekonomiky. To lze částečně přičíst počtu zavřených podniků začátkem února po Čínském novém roce a rovněž omezením cestování a dopravě napříč čínskými provinciemi. Přestože v mnoha oblastech Číny mohly podniky v průběhu února pokračovat bez přerušení činnosti, úroveň produkce se kvůli logistickým a provozním potížím stabilizovala se zpožděním. Toto zpoždění může představovat riziko narušení světových dodavatelských řetězců, pokud bude mít dlouhého trvání. Ukazatele s vysokou frekvencí, jako denní spotřeba uhlí významných výrobců elektřiny, údaje o dopravní zátěži a další, naznačují, že začátkem března zůstala hospodářská aktivita významně pod úrovní odpovídajících hodnot v minulých letech. Ve shrnutí poukazují údaje pro první čtvrtletí na to, že dopad nákazy COVID-19 na čínskou ekonomiku byl silnějšího a trvalejšího rázu, než s jakým počítal základ mezinárodní projekce pro březen 2020 s datem uzávěrky údajů 18. února. V neposlední řadě Čína rovněž čelí nízké domácí poptávce, což má neblahý dopad pro její obchodní partnery.

Od konce února se nákaza COVID-19 značně rozšířila mimo Čínu. Do začátku března se virus rozšířil do více než 80 zemí. Zeměpisně rozptýlené země, jako je Jižní Korea, Írán a Itálie, jednotlivě čelily významným nezávislým ohniskům nákazy. Stále více zemí přijímá přísná opatření k omezení šíření viru, což bude mít významný dopad na hospodářskou aktivitu v těchto zemích a možné vedlejší účinky na globální hodnotové řetězce. Zároveň se stále častěji přijímána opatření hospodářské politiky s cílem kompenzovat nepříznivý dopad pandemie na hospodářský růst, včetně uvolnění měnové politiky Federální rezervní bankou a Bank of England.

Z celkového hlediska jsou nečekaně nepříznivý a dlouhodobý dopad COVID-19 na Čínu, jakož i jeho mnohem rychlejší šíření po světě jasnými ukazateli rizik ohrožujících projekce globálního výhledu. Dopad nákazy COVID-19 na celosvětovou hospodářskou aktivitu a obchod je významně více nepříznivý, než se očekávalo v polovině února. Toto zhoršení ve výhledu celosvětové hospodářské aktivity a obchodu bylo na základě úsudku částečně zohledněno v základní projekci pro eurozónu.

Očekává se, že růst vývozu z eurozóny zůstane v první polovině roku 2020 utlumený a že bude po zbytek horizontu projekcí postupně posilovat. Růst vývozu by měl být obzvláště slabý v první polovině roku 2020 v důsledku ochabující poptávky v Číně a dalších asijských ekonomikách a také narušení na straně nabídky zapříčiněné šířením nákazy COVID-19. Vedle přímého dopadu šíření této nákazy na cestování a služby v dopravě se očekává, že na obchod bude mít vliv také narušení domácích a mezinárodních dodavatelských řetězců. Oživení obchodu se předpokládá ve druhé polovině tohoto roku a tempo růstu vývozu se bude zlepšovat při celkově stabilních podílech na vývozních trzích během horizontu projekcí v souladu s vývojem zahraniční poptávky (viz box 2). Celkově by se měl na růstu reálného HDP podílet čistý obchod v horizontu projekcí víceméně neutrálně.

Předpokládá se, že růst zaměstnanosti bude v průběhu roku 2020 utlumený, což bude z velké míry odrážet slabou hospodářskou aktivitu v krátkodobém horizontu. Růst zaměstnanosti se zotaví během roku 2021 s tím, jak svou dynamiku zvýší hospodářská aktivita. Ve střednědobém horizontu se růst zaměstnanosti v eurozóně očekává nadále nevýrazný, neboť nabídka na straně pracovních sil by měla omezovat růst zaměstnanosti.

Růst pracovní síly by měl v horizontu projekcí zvolnit. Očekává se, že objem pracovní síly i nadále poroste, což odráží předpoklad čisté imigrace pracovníků (včetně očekávané integrace uprchlíků) a také pokračující růst míry participace pracovních sil. Tyto faktory by však měly během horizontu projekcí slábnout a posilovat by měl nepříznivý dopad stárnutí populace na růst objemu pracovní síly s tím, jak starší ročníky opouštějí trh práce v hojnějším počtu, než na něj mladší ročníky vstupují.

Míra nezaměstnanosti by se měla v průběhu roku 2020 mírně zvýšit a poté se víceméně stabilizovat po zbytek horizontu projekcí na úrovni kolem 7½ %. Na trzích práce bude nadále přetrvávat heterogenita, neboť se očekává, že míry nezaměstnanosti v jednotlivých zemích eurozóny budou v roce 2022 vykazovat výrazné rozdíly.

Růst produktivity práce by měl v horizontu projekcí oživit. Vzhledem k předpokladu, že rozšíření nákazy COVID-19 nepříznivě ovlivní hospodářský růst více než zaměstnanost, růst produktivity práce by měl být v první polovině roku 2020 velmi nevýrazný. Po zbytek horizontu projekcí by se růst produktivity měl zotavit s tím, jak hospodářská aktivita opět oživí, zatímco růst využití pracovní síly by měl zpomalit. V roce 2022 by měl růst produktivity práce na zaměstnanou osobu mírně přesáhnout průměrnou hodnotu před krizí 1,0 %.[4]

V porovnání s projekcemi z prosince 2019 byl růst reálného HDP ve světě revidován směrem dolů, a to o 0,3 procentního bodu pro rok 2020 a o 0,1 procentního bodu pro rok 2021. Revize očekávané hospodářské aktivity v roce 2020 směrem dolů odráží malý přenosový efekt slabšího než očekávaného výsledku hospodářského růstu ve čtvrtém čtvrtletí roku 2019, delší než dříve očekávané oslabení ve zpracovatelském průmyslu a zejména nepříznivý dopad rozšíření nákazy COVID-19. Nižší růst v roce 2020 s sebou nese do roku 2021 určitý záporný přenosový efekt.

Box 3

Scénář: Dopady zesílení pandemie COVID-19 ve světě i v rámci eurozóny na ekonomiku eurozóny

V souvislosti s vysokou nejistotou spojenou s ekonomickým dopadem pandemie COVID-19 uvádí tento box dva scénáře v případě zesílení krize nad úroveň obsaženou v současné základní projekci. První „mírný“ scénář zvažuje možné důsledky trvalejšího šíření COVID-19 pro Čínu a eurozónu. Druhý „kritický“ scénář vychází z prvního, přičemž navíc počítá s určitými dodatečnými šoky na finančních trzích a u cen ropy. Při vyhodnocení obou scénářů byly použity dva hlavní makroekonomické modely ECB.[5]

V obou scénářích se epidemie v Číně protáhne do druhého čtvrtletí 2020. Následkem toho se oživení přesune do druhé poloviny roku, což ve významné míře vyvolá narušení světových dodavatelských řetězců. Naproti tomu základní projekce pro Čínu je odlišná: předpokládá, že šíření dosáhne maxima v prvním čtvrtletí roku 2020, že i pokles hospodářského růstu se soustředí v prvním čtvrtletí roku 2020 a že ve druhém a dalších čtvrtletích dojde k oživení ekonomiky. Tento scénář má za následek také významně nižší dovoz, než předpokládala základní projekce pro první čtvrtletí roku 2020. Narušení dodavatelských řetězců navíc vede k dodatečnému nabídkovému šoku v Číně, zvyšujícímu celkovou inflaci indexu spotřebitelských cen. Předpokládá se rovněž, že dlouhotrvající úsilí zabránit šíření epidemie má nepříznivé dopady na důvěru, zvyšuje nejistotu a za následek má nárůst rizikových prémií v Číně. Celkově implikuje slabší světový výhled pro Čínu a další světové ekonomiky nižší zahraniční poptávku eurozóny (v roce 2020 o 0,3 %) a nižší ceny ropy (o 14 %).

V obou scénářích se navíc předpokládá další značné rozšíření nákazy COVID-19 v eurozóně. Aby se její dopady zachytily v těchto projekcích, předpokládá se pro eurozónu řada specifických nepříznivých šoků. Finanční trhy reagují záporně na zhoršování situace, což náhle zvyšuje rizikové prémie (o 20 bazických bodů) a má nepříznivý dopad na podmínky financování podniků a domácností. Šok na straně nabídky odráží potenciální narušení v dodavatelských řetězcích. Dále byly zahrnuty šoky odrážející nepříznivé dopady šíření COVID-19 na zaměstnanost v eurozóně, turistický ruch a výdaje na cestování a také na využívání dopravy a rekreačních a kulturních služeb.

V kritickém scénáři jsou zahrnuty dodatečné finanční šoky společně s dalším poklesem cen ropy. Kritický scénář zahrnuje stejné šoky jako mírný scénář, ty jsou ale doplněny o dodatečný nárůst úvěrových rozpětí (v roce 2020 o 80 bazických bodů), 10% pokles cen akcií i celkové hodnoty rezidenčních nemovitostí a další pokles cen ropy (o 20 %).

V mírném scénáři by oproti projekcím z března 2020 činil v roce 2020 nepříznivý dopad na růst HDP v eurozóně 0,6 až 0,8 procentního bodu. Dopad na inflaci by byl nižší zhruba o 0,2 procentního bodu, neboť tlumící dopady vyplývající v prvé řadě z poklesu cen ropy jsou částečně kompenzovány stimulujícím dopadem šoků na straně nabídky.

V kritickém scénáři by oproti projekcím z března 2020 činil v roce 2020 negativní dopad na růst HDP v eurozóně 0,8 až 1,4 procentního bodu, zatímco inflace by ve stejném roce byla o 0,4 až 0,8 procentního bodu nižší. Další oslabení reálné hospodářské aktivity je v tomto scénáři zapříčiněno především výrazným rozšířením úvěrových rozpětí a zhoršováním finančního jmění. Zatímco předpokládané zvýšené finanční napětí má pouze nepatrné dopady na inflaci, její pokles odráží z velké míry silný trvalý pokles cen ropy.

Je třeba poznamenat, že oba scénáře neobsahují žádnou reakci měnové a fiskální politiky. Zahrnutí těchto reakcí politik do obou scénářů by mohlo dopady v nich výrazně zmírnit.

2 Ceny a náklady

Očekává se, že inflace měřená HICP mírně klesne z úrovně 1,2 % v roce 2019 na 1,1 % v roce 2020, což bude odrážet tlumící efekty cen energií, a poté že bude postupně posilovat na 1,6 % v roce 2022 (viz graf 2). Slabší míra celkové inflace v roce 2020 v porovnání s rokem 2019 odráží znatelný pokles cen měřených HICP v segmentu energií vzhledem k vývoji cen ropy (až do data uzávěrky údajů pro metodické předpoklady), a to částečně v důsledku šíření nákazy COVID-19. Očekává se, že inflace měřená HICP v segmentu energií zůstane po celý rok záporná a kladných hodnot bude dosahovat až ve druhém čtvrtletí roku 2021 s tím, jak se bude křivka futures na ropu narovnávat a také vzhledem k určitým stimulujícím účinkům zvyšování nepřímých daní souvisejících s energiemi. I když dopad výhledu slabší poptávky v souvislosti s šířením nákazy COVID-19 by se měl rovněž projevit tlakem na pokles cen neenergetických komodit, z velké míry by jej měly vyvážit opačné vlivy související s narušenou nabídkou. Předpokládá se, že vývoj cen potravinářských komodit bude nadále přispívat k inflaci měřené HICP v segmentu potravin, ale tento vliv se bude během horizontu projekcí postupně snižovat, což naznačuje mírně klesající vývoj cen měřených HICP v segmentu potravin od poloviny roku 2020. Inflace měřená HICP bez započtení energií a potravin by se měla během roku 2020 pohybovat kolem rozmezí 1,2 až 1,3 % a v roce 2021 postupně posilovat na 1,4 % a v roce 2022 na 1,5 %. Na domácí straně se očekává, že předpokládané oživení hospodářské aktivity podpoří v horizontu projekcí posilování inflace měřené HICP bez započtení cen energií a potravin. Nárůst tohoto inflačního ukazatele bude dále podpořen také relativně výrazným růstem mezd a oživením ziskových marží. Pokud jde o vnější prostředí, k předpokládanému posílení inflace měřené HICP bez započtení cen energií a potravin by měly v horizontu projekcí přispět rostoucí ceny neenergetických komodit a ceny dovozu.

Graf 2

HICP v eurozóně

(meziroční změny v procentech)

Poznámky: Rozpětí v okolí středových projekcí vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci „New procedure for constructing Eurosystem and ECB staff projection ranges“, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

Předpokládá se, že růst náhrad na zaměstnance se v roce 2020 zmírní a v letech 2021 a 2022 posílí s tím, jak hospodářská aktivita zvýší své tempo a trhy práce zůstanou napjaté. Růst náhrad na zaměstnance byl v roce 2019 utlumen dopadem přechodu od daňové úlevy na stálé snížení příspěvků zaměstnavatelů na sociální zabezpečení ve Francii (CICE[6]). Zpomalení hospodářské aktivity také přispělo v průběhu roku 2019 k oslabení růstu náhrad na zaměstnance. Zatímco lze předpokládat, že slabší hospodářský vývoj v roce 2020 bude nadále tlumit růst náhrad na zaměstnance, vzestup hospodářské aktivity a nadále napjaté trhy práce by měly přispívat k vyššímu růstu náhrad na zaměstnance v letech 2021 a 2022.

Předpokládá se, že tempo růstu jednotkových mzdových nákladů bude až do začátku roku 2021 klesat a následně po zbytek horizontu projekcí mírně posilovat. Klesající tempo růstu jednotkových mzdových nákladů až do začátku roku 2021 lze vysvětlit oslabujícím růstem náhrad na zaměstnance spolu s předpokládaným posílením růstu produktivity práce s tím, jak bude růst HDP postupně posilovat. Následně implikuje víceméně stagnující vývoj tempa růstu produktivity práce společně s předpokládaným nárůstem náhrad na zaměstnance mírné posílení tempa růstu jednotkových mzdových nákladů během let 2021 a 2022.

Ziskové marže, které byly v posledních dvou letech stlačené, by se měly v letech 2021 a 2022 mírně zotavit. Cyklické oslabení hospodářské aktivity, posilování tempa růstu mezd a vyšší ceny ropy v roce 2018 vývoj ziskových marží v posledních dvou letech tlumily. Ziskové marže by mělo v letech 2021 a 2022 podpořit zlepšování domácí a zahraniční poptávky.

V roce 2020 se očekávají slabé vnější cenové tlaky, které by následně měly posílit. Tento vývoj cen dovozu je silně ovlivňován pohybem cen ropy, přičemž sklon křivky futures na ceny ropy implikuje vyšší záporný růst v roce 2020, ale nižší záporný růst v letech 2021 a 2022. Kladný růst dovozních cen v horizontu projekcí odráží také tlaky na růst jak pokud jde o ceny neropných komodit, tak v obecnější rovině vývoj jádrových cen ve světě.

V porovnání s projekcemi z prosince 2019 zůstává výhled inflace měřené HICP v horizontu projekcí beze změny. Tlumící efekty předpokládaných nižších cen ropy na celkovou inflaci v roce 2020 jsou víceméně vyrovnávány předpokládanými vyššími cenami potravinářských komodit. Inflace měřená HICP bez započtení energií a potravin zůstává v roce 2020 víceméně beze změny, neboť dopad nižší poptávky z velké míry kompenzují určité předpokládané stimulující dopady na ceny v důsledku toho, že strana nabídky je narušená šířením nákazy COVID-19. Po zbytek horizontu projekcí zůstává inflace beze změny.

3 Fiskální výhled

Podle hodnocení by nastavení fiskální politiky v eurozóně[7] mělo být v letech 2020–2021 expanzivní a v roce 2022 víceméně neutrální. Předpokládané uvolnění nastavení fiskální politiky v letech 2020 až 2021 vyplývá převážně ze zvýšených výdajů, zejména transferů, a také ze snižování přímých daní a příspěvků na sociální zabezpečení. V roce 2022 by mělo být nastavení fiskální politiky víceméně neutrální. Ve srovnání s projekcemi z prosince 2019 se očekává, že nastavení fiskální politiky bude v letech 2020 a 2021 mírně expanzivnější.[8]

Rozpočtové saldo eurozóny by mělo v horizontu let 2020–2021 setrvale klesat a v roce 2022 se stabilizovat, přičemž ukazatel zadluženosti si zachovává klesající tendenci. Pokles rozpočtového salda vychází z expanzivního nastavení fiskální politiky. To je částečně kompenzováno nižšími úrokovými náklady, zatímco kladný příspěvek cyklické složky rozpočtového salda v letech 2020 až 2021 klesá. Příznivá dynamika vývoje ukazatele veřejného zadlužení v horizontu projekcí je podporována především příznivým diferenciálem mezi úrokovými sazbami a hospodářským růstem. Naproti tomu se v letech 2021 až 2022 vytratí podpora primárního salda, které by mělo přejít do záporných hodnot.

Fiskální projekce z března 2020 ukazují v letech 2020 až 2022 vyšší rozpočtové schodky než obdobné projekce v prosinci 2019. I když zůstává hodnocení rozpočtového salda za rok 2019 beze změny, pro období 2020 až 2022 se očekává znatelně nižší saldo než bylo zahrnuto v projekcích z prosince 2019, a to v důsledku silnějšího poklesu primárního salda. Po odhadovaném přebytku 0,9 % HDP za rok 2019 se předpokládá, že primární saldo eurozóny zaznamená v roce 2021 a 2022 malý schodek, zatímco v předcházejících projekcích se stále předpokládal malý přebytek do konce horizontu projekcí. Tato revize je důsledkem jak mírně expanzivnějšího nastavení, tak zhoršování cyklické složky. Pro poměr dluhu k HDP se předpokládá vyšší vývoj než v projekcích z prosince 2019, a to také v důsledku nižšího primárního salda.

Box 4

Prognózy dalších institucí

Pro eurozónu je k dispozici řada prognóz od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné, ani je nelze zcela srovnávat s makroekonomickými projekcemi pracovníků ECB, neboť byly dokončovány v rozdílných obdobích. Jsou také založeny na rozdílných předpokladech o pravděpodobném šíření viru COVID-19. Pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy a dalších komodit navíc používají tyto projekce odlišné (částečně nespecifikované) metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dnů (viz tabulka).

Projekce růstu reálného HDP a inflace měřené HICP vypracované pracovníky ECB se zhruba pohybují v rozpětí prognóz dalších institucí a organizací v soukromém sektoru. Projekce růstu a inflace pro rok 2020 jsou nižší než v prognózách jiných organizací, s výjimkou OECD, která je jedinou institucí, která zveřejnila po rozšíření nákazy COVID-19 v Itálii (2. března) aktualizovanou prognózu (růstu reálného HDP).

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(procentní změny za rok)

Zdroje: OECD Economic Outlook, listopad 2019 (v případě HICP) a březen 2020 (v případě HDP); MJEconomics for the Euro Zone Barometer, únor 2020; Consensus Economics Forecasts, únor 2020; Ekonomická prognóza Evropské komise, zima 2020; Výběrové šetření ECB mezi prognostiky, 2020 Q1; World Economic Outlook, MMF, říjen 2019 (v případě HICP) a leden 2020 (v případě HDP).

Poznámky: Jak makroekonomické projekce pracovníků ECB, tak prognózy OECD uvádějí roční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s ročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita.

© Evropská centrální banka, 2020

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině).

HTML ISSN 2529-4415, QB-CE-20-001-CS-Q

- Datum uzávěrky pro metodické předpoklady, jako jsou ceny ropy a směnné kurzy, bylo 18. února 2020 (viz box 1). Makroekonomické projekce pro eurozónu byly dokončeny dne 28. února 2020.Stávající makroekonomické projekce pokrývají období let 2020 až 2022. Projekce na takto dlouhé období jsou spojeny s velmi vysokou mírou nejistoty a tuto skutečnost je při jejich interpretaci třeba vzít v úvahu. Viz článek „An assessment of Eurosystem staff macroeconomic projections“ v Měsíčním bulletinu ECB z května 2013. Na stránce http://www.ecb.europa.eu/pub/projections/html/index.en.html je k dispozici odkaz na soubor s přístupnou verzí dat, které sloužily jako podklad k vybraným tabulkám a grafům.

- Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od desetiletého nominálního výnosu ze všech dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

- Viz např. Pracovní skupina pro obchod Výboru pro mezinárodní vztahy, „Understanding the weakness in global trade – What is the new normal?“, Occasional Paper Series č. 178, září 2016, ECB.

- Průměr mezi lety 1999 a 2007.

- Viz Coenen, G et al „The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector“, ECB Working Paper č. 2200, listopad 2018 a Angelini, E. et al „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area“, ECB Working Paper č. 2315, září 2019.

- Jelikož je pokles náhrady na zaměstnance v souvislosti s CICE a jednotkových mzdových nákladů z velké části vykompenzován odpovídajícím nárůstem ziskových marží, dopad na tvorbu cen by měl být omezený.

- Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory poskytované finančnímu sektoru.

- Fiskální předpoklady obsažené v projekcích z března 2020 nezahrnují opatření proti šíření nákazy COVID-19, která byla od 28. února oznámena v Itálii a několika dalších zemích eurozóny.

- 12 March 2020