***

Samenvatting

Hoge werkloosheid treft de gehele maatschappij. Voor een centrale bank is zij de kern van de macro-economische dynamiek die de inflatie bepaalt, en zelfs als er geen risico's voor de prijsstabiliteit bestaan, vergroot hoge werkloosheid de druk op ons om maatregelen te nemen. De hamvraag is echter in hoeverre wij de werkloosheid werkelijk duurzaam kunnen beïnvloeden, en dat hangt ervan af of de oorzaken hoofdzakelijk conjunctureel of structureel zijn.

De werkloosheid in het eurogebied is het gevolg van een grote en bijzonder langdurige negatieve bbp-schok. Deze werd in eerste instantie veroorzaakt door de Grote Recessie die alle geavanceerde economieën trof en daarna door de staatsschuldencrisis, waarbij het banenverlies zich concentreerde in landen die last hadden van financiële spanningen. De staatsschuldencrisis kon onder andere deze uitwerking hebben doordat zij de macro-economische stabiliseringsinstrumenten uitschakelde, waardoor het begrotingsbeleid moest worden aangepast om beleggers van de houdbaarheid van de schulden te overtuigen en de monetairbeleidstransmissie verstoord raakte.

Conjuncturele factoren hebben dus een grote rol gespeeld bij de stijging van de werkloosheid, en de zwakke economische situatie in het eurogebied doet vermoeden dat dit nog steeds zo is. Er zijn echter ook aanwijzingen dat een aanzienlijk deel van de werkloosheid structureel van aard is. Patronen van langdurige werkloosheid en slecht op de arbeidsmarkt afgestemde arbeidskwalificaties duiden daarop.

Door onzekerheid over de ramingsmethoden is het echter moeilijk harde conclusies te trekken over de hoogte van de structurele werkloosheid in het eurogebied. Ook bestaan er tussen landen grote verschillen in uitgangssituatie en in de wisselwerking tussen vraagschokken en arbeidsmarktinstituties.

In zulke omstandigheden kunnen beleidsmakers alleen met zekerheid concluderen dat er aan beide zijden van de economie maatregelen nodig zijn: vraaggericht beleid moet vergezeld gaan van nationaal structuurbeleid.

De conjuncturele component van de werkloosheid is niet de enige reden om vraaggericht beleid te voeren. Een andere is dat bij de huidige onzekerheid de risico's van "te weinig doen", namelijk dat de conjuncturele werkloosheid structureel wordt, zwaarder weegt dan de risico's van "te veel doen", namelijk extreme opwaartse druk op de lonen en prijzen.

Toch zal vraaggericht beleid niet werken als er aan de aanbodzijde geen maatregelen worden genomen. De uitgangssituatie in de geavanceerde economieën is er een van lage inflatie, lage rente en een grote opgehoopte schuld. In deze omstandigheden is er structuurbeleid nodig om de potentiële groei te verhogen en ervoor te zorgen dat het monetaire en begrotingsbeleid weer greep krijgt op de conjunctuur.

Aan de vraagzijde kan en moet het monetair beleid een centrale rol spelen. Het in juni door de ECB bekendgemaakte pakket maatregelen zou aan de vraag de gewenste stimulans moeten geven, en wij staan klaar om onze beleidskoers verder aan te passen. De Raad van Bestuur erkent dat de inflatie een dalende lijn vertoont en is bereid ook niet-traditionele instrumenten te gebruiken om de vaste verankering van de inflatieverwachtingen op (middel)lange termijn te waarborgen.

Desalniettemin zou het voor de totale beleidskoers dienstig zijn wanneer, naast het monetair beleid, het begrotingsbeleid een grotere rol zou kunnen spelen. Het is nadelig voor het eurogebied dat het begrotingsbeleid er minder aanwezig en minder effectief is, vooral vergeleken met andere geavanceerde economieën. Dat komt doordat de centrale banken van die landen de financiering door de overheid konden ondersteunen en dat ook hebben gedaan. Met inachtneming van onze specifieke uitgangssituatie en juridische beperkingen, zijn er vier kernpunten.

Ten eerste zou de flexibiliteit binnen de bestaande regels kunnen worden gebruikt om het zwakke herstel beter aan te pakken en om ruimte te maken voor de kosten van de noodzakelijke structurele hervormingen. Ten tweede is er ruimte om het begrotingsbeleid groeivriendelijker vorm te geven, bijvoorbeeld door de belastingdruk begrotingsneutraal te verlagen. Ten derde zou door verdergaande coördinatie van de diverse nationale begrotingskoersen het algehele begrotingsbeleid voor het eurogebied in principe voor meer groei moeten kunnen zorgen. Voor zowel een passende algehele beleidskoers als een groot programma van openbare investeringen lijken er, ten vierde, ook aanvullende maatregelen op EU-niveau nodig.

Monetaire of begrotingsaccommodatie, hoe omvangrijk ook, kan nooit de nodige structurele hervormingen vervangen. Al vóór de crisis was de structurele werkloosheid in het eurogebied erg hoog en nationale structurele hervormingen om dit probleem aan te pakken, kunnen geen uitstel meer lijden.

Twee soorten maatregelen voor de arbeidsmarkt hebben prioriteit. Ten eerste maatregelen om werknemers snel aan een nieuwe baan te helpen en zo de duur van de werkloosheid te bekorten en ten tweede maatregelen om de beroepsbevolking beter gekwalificeerd te maken. Gezien de demografische ontwikkelingen is dat ook van groot belang voor de potentiële groei.

Kortom: om de werkgelegenheid weer te laten groeien is er een beleidsmix nodig van monetaire, structurele en begrotingsmaatregelen en die vergt weer een samenhangende strategie op nationaal en EU-niveau. Daarmee kan elk lid van onze unie de werkgelegenheid duurzaam op een hoog niveau brengen.

Er staat voor onze monetaire unie veel op het spel. Zonder permanente overdrachten tussen landen is het voor de samenhang van het eurogebied op lange termijn essentieel dat de werkgelegenheid hoog is. Gezien de zeer hoge kosten die aantasting van deze samenhang met zich zou meebrengen, zouden alle landen er belang bij moeten hebben dit doel te bereiken.

***

Er is geen deel van de maatschappij dat niet door hoge werkloosheid wordt getroffen. Voor de werklozen zelf is het vaak een drama dat hun gehele arbeidsleven doorwerkt in hun inkomenspositie. Voor de werkenden betekent het meer onzekerheid over hun baan en ondermijnt het de sociale samenhang. Voor regeringen betekent het meer druk op de overheidsfinanciën en slechte stembusvooruitzichten. Werkloosheid is verder de kern van de macro-economische dynamiek die op korte en middellange termijn de inflatie bepaalt en is dus ook van belang voor centrale banken. Want zelfs als er geen risico's voor de prijsstabiliteit bestaan maar de werkloosheid hoog is en de sociale samenhang bedreigd wordt, dan neemt de druk op de centrale bank om in actie te komen steevast toe.

1. De oorzaken van de werkloosheid in het eurogebied

De hamvraag is echter in hoeverre wij de werkloosheid werkelijk duurzaam kunnen beïnvloeden, en dat hangt ervan af – het is op deze conferentie al uitgebreid besproken – of de oorzaken hoofdzakelijk conjunctureel of structureel zijn. Omdat we in het eurogebied een monetaire unie van achttien landen vormen, is dit per definitie een ingewikkelde kwestie, maar laat ik toch in het kort schetsen hoe de ECB de toestand momenteel ziet.

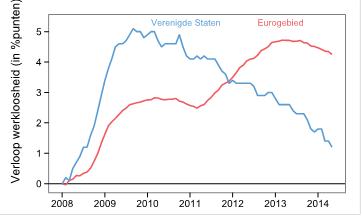

Figuur 1: Veranderingen in de werkloosheid sinds 2008 – het eurogebied en de VS

De lange recessie in het eurogebied

Het eerste punt is dat het eurogebied is getroffen door een grote en bijzonder langdurige negatieve bbp-schok met ernstige gevolgen voor de werkgelegenheid. Dit is te zien in figuur 1, die de ontwikkeling van de werkloosheid in het eurogebied en de VS sinds 2008 weergeeft. Waar de werkloosheid in de VS na de Grote Recessie onmiddellijk sterk is gestegen, vertoont de werkloosheid in het eurogebied twee stijgingen, die samenhangen met twee opeenvolgende recessies.

Van begin 2008 tot begin 2011 vertonen de twee regio's hetzelfde beeld: de werkloosheid stijgt sterk, vlakt af en begint dan geleidelijk te dalen. Dat komt doordat de schok voor beide dezelfde oorzaken heeft: het synchrone karakter van de financiële conjunctuur in de geavanceerde economieën, de krimp van de wereldhandel na het faillissement van Lehman en daarbij in sommige landen een ingrijpende correctie van de activaprijzen, met name die van woningen.

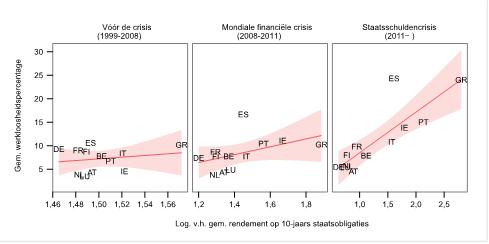

Vanaf 2011 lopen de ontwikkelingen in de twee regio's echter uiteen. De werkloosheid in de VS daalt in min of meer hetzelfde tempo verder. 1 In het eurogebied begint zij echter opnieuw te stijgen en die tweede stijging bereikt pas in april 2013 haar hoogtepunt. Die uiteenlopende ontwikkeling vloeit voort uit een tweede schok, de staatsschuldencrisis, die specifiek is voor het eurogebied en daar leidde tot een zes kwartalen durende economische recessie. Anders dan de schok na de val van Lehman, die alle eurolanden trof, concentreerde het banenverlies in deze tweede periode zich vrijwel uitsluitend in landen die te lijden hadden onder de spanningen op de markt voor staatsobligaties (figuur 2).

Figuur 2: De relatie tussen financiële spanningen en werkloosheid

De staatsschuldencrisis uitte zich op verschillende manieren, maar een van de belangrijkste gevolgen was dat de macro-economische stabilisatie-instrumenten deels niet meer werkten.

Als we naar de begrotingskant kijken, dan zien we dat de niet-marktgerichte dienstverlening, waaronder de overheid, het onderwijs en de zorg, in de eerste fase van de crisis in vrijwel alle landen een positieve bijdrage aan de werkgelegenheid leverde en de schok zo enigszins dempte. In de tweede fase werd het begrotingsbeleid echter ingedamd door twijfels over de houdbaarheid van de schuld en het ontbreken van een gezamenlijk vangnet, vooral toen de discussie over de herstructurering van de staatsschulden begon. De noodzakelijke begrotingsconsolidatie moest naar voren worden gehaald om het vertrouwen van beleggers te herstellen, met als gevolg een restrictieve begrotingskoers en een daling van de werkgelegenheid in de publieke sector, die boven op de aanhoudende daling in andere sectoren kwam.

De druk op de markt voor staatsleningen verstoorde ook de homogene transmissie van het monetaire beleid in het eurogebied. Ondanks de zeer lage beleidsrente stegen in deze periode de kosten van kapitaal in de onder druk staande landen, wat in feite neerkwam op een gelijktijdige verkrapping van het monetaire en het begrotingsbeleid. Daarom was ons monetair beleid er in die tijd vooral op gericht het monetaire transmissiemechanisme te herstellen – en dat is het nog steeds. Het precieze verband tussen de ruis in het transmissiemechanisme en de ontwikkeling van de werkloosheid is niet één op één vast te stellen. Door ECB-medewerkers opgestelde ramingen van de "credit gap", d.w.z. het verschil tussen de feitelijke en de normale kredietomvang zonder effecten van de crisis, duiden erop dat de kredietvoorwaarden de economische bedrijvigheid fors afremmen. 2

Conjuncturele en structurele factoren

Conjuncturele factoren hebben dan ook zeker aan de gestegen werkloosheid bijdragen en de economische situatie in het eurogebied doet vermoeden dat ze nog steeds een rol spelen. De laatste bbp-cijfers bevestigen dat het eurogebied zich over de gehele linie nog steeds matig herstelt, en zelfs in niet onder druk staande landen stijgen de lonen nauwelijks, wat duidt op geringe vraag. In deze omstandigheden is het waarschijnlijk dat onzekerheid over de kracht van het herstel de bedrijfsinvesteringen drukt en maakt dat er minder snel (weer) werknemers worden aangenomen.

Dit alles neemt niet weg dat er aanwijzingen zijn dat een aanzienlijk deel van de werkloosheid, althans in sommige landen, structureel van aard is.

Zo wijst de Beveridge-curve van het eurogebied (die de ontwikkeling van de werkloosheid weergeeft als de verhouding tussen de werkloosheidsgraad en de vraag naar arbeid (de vacaturegraad)) op het ontstaan van een structurele discrepantie op de arbeidsmarkten binnen het eurogebied (figuur 3). In de eerste fase van de crisis resulteerden een sterke daling van de vraag naar arbeid in een sterke stijging van de werkloosheid in het eurogebied, met een neerwaartse beweging langs de Beveridge-curve. In de tweede recessieperiode nam de werkloosheid echter opnieuw sterk toe, hoewel de totale vacaturegraad duidelijk verbetering vertoonde. Dit kan op een meer permanente verschuiving naar buiten wijzen.

Figuur 3: De ontwikkeling van de Beveridge-curve van het eurogebied gedurende de crisis

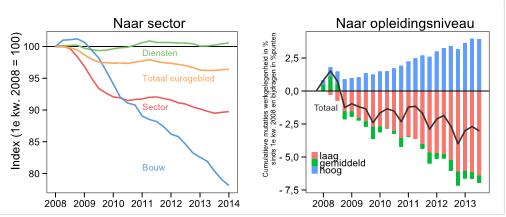

De ontwikkeling van de Beveridge-curve lijkt deels te kunnen worden verklaard door de gigantische schaal waarop in sommige landen banen verloren zijn gegaan. Daardoor vonden minder mensen een baan, bleven werklozen langer zonder werk en groeide het percentage langdurig werklozen. Dit is vooral het gevolg van de sterke krimp van de uit zijn krachten gegroeide bouwsector (figuur 4). En zoals ook blijkt uit de ervaringen in de VS, daalt daardoor de match efficiency.[ 3] Eind 2013 maakten langdurig werklozen (een jaar of langer werkloos) ruim 6% van de totale beroepsbevolking van het eurogebied uit, meer dan twee keer zoveel als vóór de crisis.

Figuur 4: De ontwikkeling van de werkgelegenheid in het eurogebied naar sector en opleidingsniveau

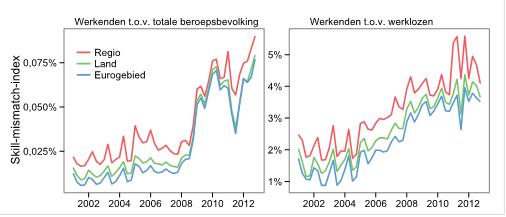

Een andere belangrijke verklaring lijkt een gebrek aan herplaatsingsmogelijkheden voor ontslagen laagopgeleiden, zoals blijkt uit de groeiende kloof tussen de kwalificaties waarover de beroepsbevolking beschikt en die welke werkgevers vragen. Een analyse van de ontwikkeling van deze discrepantie [ 4] duidt op een aanzienlijke toename op alle niveaus (regionaal, nationaal en eurozone) (figuur 5). Zoals de vorige figuur laat zien, vindt het verlies van werkgelegenheid in het eurogebied vooral plaats onder laagopgeleide werknemers.

Figuur 5: Kwalificatiediscrepantie-indices voor het eurogebied

Al met al wijzen de ramingen van internationale organisaties, met name de Europese Commissie, de OESO en het IMF, erop dat de structurele werkloosheid in het hele eurogebied ten gevolge van de crisis is gestegen van gemiddeld (voor de drie instellingen) 8,8% in 2008 naar 10,3% in 2013. 5

Een genuanceerder beeld

Hierbij moeten echter twee belangrijke kanttekeningen geplaatst worden.

De eerste is dat ramingen van de structurele werkloosheid, met name voor het hier en nu, met grote onzekerheid omgeven zijn. Uit onderzoek van de Europese Commissie komt bijvoorbeeld naar voren dat ramingen van de NAWRU ( non-accelerating wage rate of unemployment) de structurele werkloosheid in de huidige omstandigheden waarschijnlijk overschatten, met name voor de landen die het zwaarst door de crisis zijn getroffen.[ 6]

De tweede kanttekening is dat achter de totaalcijfers een zeer divers beeld schuilgaat. Het huidige werkloosheidscijfer voor het eurogebied van 11,5% is het (gewogen) gemiddelde van werkloosheidscijfers die in Duitsland dicht bij 5% en in Spanje bij 25% liggen. Ook de structurele ontwikkelingen variëren: uit een analyse van de Beveridge-curve voor de afzonderlijke landen blijkt bijvoorbeeld een duidelijke verschuiving naar binnen voor Duitsland, terwijl de curve voor Frankrijk, Italië en vooral Spanje naar buiten verschuift.

Dit diverse beeld weerspiegelt de verschillende uitgangsposities. Zo verschilt de verdeling van de werkgelegenheid over de sectoren (met name het aandeel van de bouw) en kennen sommige eurolanden bovendien van oudsher een permanent hogere werkloosheid dan andere.[ 7] Het weerspiegelt echter ook het verband tussen de instituties van de arbeidsmarkt en het effect van schokken op de werkgelegenheid. 8 De economieën die de crisis qua werkgelegenheid het best hebben doorstaan, kennen meestal ook een grotere flexibiliteit op de arbeidsmarkt om zich aan de economische omstandigheden aan te passen.

De verschuiving naar binnen die de Duitse Beveridge-curve gedurende de crisis vertoonde, volgt een trend die halverwege de jaren 2000 inzette, na de invoering van de Hartz-hervorming van de arbeidsmarkt. De relatief goede ontwikkeling van de werkgelegenheid hing ook daarmee samen dat Duitse bedrijven middelen hadden om tegen redelijke kosten de arbeidstijd van hun werknemers (d.w.z. de intensieve marge) te verlagen, onder andere door minder overwerk, flexibeler werktijden op bedrijfsniveau en veelvuldig gebruik van regelingen voor werktijdverkorting.[ 9]

En zelfs binnen de groep landen die het hevigst onder de staatsschuldencrisis te lijden hadden, zien we de arbeidsmarktinstituties verschillend op de werkgelegenheid uitwerken. Zowel Ierland als Spanje zag na de "Lehman-schok" veel werkgelegenheid in de bouwsector verloren gaan, maar tijdens de schuldencrisis verging het beide landen zeer verschillend. De werkloosheid in Ierland stabiliseerde zich en daalde daarna, terwijl die in Spanje doorsteeg tot januari 2013 (figuur 6). In Ierland is de structurele werkloosheid van 2011 tot en met 2013 naar schatting met zo'n 0,5 procentpunt gestegen, in Spanje was dat meer dan 2,5 procentpunt.[ 10]

Dit verschil valt deels te verklaren uit verschillen in het migratiesaldo. Maar ook uit het feit dat Ierland bij het begin van de crisis een relatief flexibele arbeidsmarkt had en vanaf november 2010, in het kader van zijn EU-IMF-programma, de arbeidsmarkt verder hervormd heeft. Spanje, daarentegen, kende bij het begin van de crisis een starre arbeidsmarkt en er werd pas in 2012 serieus met hervormingen begonnen.

Belangrijk is ook dat Spaanse bedrijven zich door regio- en sector-CAO's en loonindexatie moeilijker aan de nieuwe economische omstandigheden konden aanpassen. Uit enquêtes blijkt dat Spanje tot de landen behoorde waar indexatie vrij veel voorkwam, bij ongeveer 70% van de bedrijven.[ 11] Daardoor bleef de nominale loonsom per werknemer er toenemen tot en met het derde kwartaal van 2011, hoewel de werkloosheid in die periode met meer dan 12 procentpunt steeg. In Ierland daarentegen werden de lonen al vanaf het vierde kwartaal van 2008 naar beneden bijgesteld en die bijstelling verliep ook sneller.

Het kwam erop neer dat op de Ierse arbeidsmarkt enige aanpassing door middel van kostendalingen mogelijk was, terwijl op de Spaanse arbeidsmarkt vooral kwantitatieve aanpassingen werden doorgevoerd: bedrijven moesten hun arbeidskosten verlagen door werknemers te ontslaan. En door de sterke tweedeling op de Spaanse arbeidsmarkt kwam de last van deze aanpassingen vooral op de schouders van een minder goed beschermde groep terecht, de werknemers met een tijdelijk contract. Met ongeveer een derde van alle arbeidsovereenkomsten was die groep ook vóór de crisis al vrij groot.[ 12]

Sindsdien heeft Spanje, net als andere landen onder druk, op een aantal punten structurele hervormingen doorgevoerd om de starheid van de arbeidsmarkt te doorbreken, met positief resultaat. Zo raamt de OESO dat de arbeidsmarkthervormingen van 2012 de terugkeer van werklozen naar de arbeidsmarkt hebben verbeterd, ongeacht de duur van de werkloosheid.[ 13]

Figuur 6: De ontwikkeling van de werkloosheid en de nominale loonsom in Ierland en Spanje

Samenvattend kunnen we stellen dat de werkloosheid in het eurogebied door vrij ingewikkelde interacties wordt gekenmerkt. In de landen zijn gedifferentieerde vraagschokken opgetreden. De wisselwerking tussen deze schokken en de nationale arbeidsmarktinstituties verliep op verschillende manieren en veranderde bovendien doordat er nieuwe hervormingen werden doorgevoerd. Ramingen van de hoogte van de conjuncturele en structurele werkloosheid vergen dan ook de nodige voorzichtigheid. Maar het is duidelijk dat deze veelvormigheid van de arbeidsmarktinstituties een zwak punt vormt voor de monetaire unie.

2. De reactie op de hoge werkloosheid

Welke conclusies kunnen wij hier als beleidsmakers nu uit trekken? De enige zekere conclusie is volgens mij dat er aan beide kanten van de economie maatregelen nodig zijn: vraaggericht beleid moet vergezeld gaan van nationaal structuurbeleid.

Vraaggericht beleid wordt niet alleen gerechtvaardigd door de flinke conjuncturele component van de werkloosheid. Het is ook van belang omdat het bij de huidige onzekerheid beschermt tegen het risico dat een zwakke economie bijdraagt aan hysteresiseffecten. In normale omstandigheden zou onzekerheid juist tot grotere voorzichtigheid aanzetten, uit angst het doel voorbij te schieten, maar nu is de situatie anders. Het risico van "te weinig doen", namelijk dat de conjuncturele werkloosheid structureel wordt, weegt zwaarder dan het risico van "te veel doen", namelijk extreme opwaartse druk op de lonen en prijzen.

Toch zal dit vraaggerichte beleid uiteindelijk niet werken als er aan de aanbodzijde tegelijk niet ook maatregelen worden genomen. Zoals alle geavanceerde economieën opereren we binnen een uitgangssituatie die wordt bepaald door de laatste financiële cyclus, met onder andere lage inflatie, lage rente en opgehoopte schulden in de particuliere en publieke sector. Doordat de rente niet onder de nulgrens mag zakken, bestaat er in die omstandigheden een reëel risico dat de werking van het monetair beleid bij het genereren van de totale vraag aan effectiviteit inboet. Verder leiden de opgehoopte schulden onvermijdelijk tot minder begrotingsruimte.

Door het niveau en de trend van de potentiële groei – en daarmee de overheidsinkomsten – te verhogen kan in deze context enige speelruimte worden herwonnen en kunnen het monetaire en begrotingsbeleid weer greep op de conjunctuur krijgen. Daarbij is het belangrijk dat de structurele werkloosheid wordt teruggedrongen en de arbeidsparticipatie vergroot. Dat is met name van belang voor het eurogebied, omdat – om slechts één transmissiekanaal te noemen – hoge werkloosheid in sommige landen kan leiden tot grote kredietverliezen, minder schokbestendige banken en daarmee tot fragmentering van de transmissie van het monetaire beleid.

De totale vraag stimuleren

Aan de vraagzijde kan en moet het monetair beleid een centrale rol spelen, wat op dit moment een accommoderend beleid over een langere periode inhoudt. Het in juni door de ECB bekendgemaakte pakket maatregelen zal, daar ben ik van overtuigd, aan de vraag de gewenste stimulans geven, en wij staan klaar om onze beleidskoers verder aan te passen.

Inmiddels zien we de valutakoersen zich in een richting bewegen die goed zou moeten uitpakken voor zowel de totale vraag als de inflatie en wij verwachten dat de voorziene divergentie van het beleid in de VS en het eurogebied (figuur 7) deze bewegingen ondersteunt. In september introduceren wij onze eerste TLTRO en daarvoor bestaat al behoorlijk wat belangstelling bij de banken. Ook met onze voorbereidingen voor directe aankopen op ABS-markten ( asset-backed securities) wordt snel voortgang geboekt en we verwachten dat dit bijdraagt aan verdere versoepeling van de kredietverlening. Sterker nog, zulke directe aankopen zouden een aanzienlijke bijdrage leveren aan de diversificatie van de kanalen waardoor wij liquiditeit genereren.

Figuur 7: Verwacht verloop reële rente – eurogebied en VS

De inflatie vertoont een dalende lijn, van zo'n 2,5% in de zomer van 20102 tot 0,4% volgens de laatste cijfers. Zo eens per maand bij de persconferentie lever ik commentaar op deze ontwikkelingen en voor de dalende inflatie heb ik verschillende redenen gegeven. Ik noemde de prijsdalingen van voedsel en energie als reden, want na medio 2012 werd de prijsontwikkeling vooral gestuurd door de duurdere euro; sinds kort vormen Rusland en Oekraïne een geopolitiek risico dat eveneens negatief zal uitwerken op de economie van het eurogebied, en natuurlijk hadden we dan nog de noodzakelijke relatieve prijsaanpassingen in de landen onder druk, en de hoge werkloosheid.

Ik heb gezegd dat de meeste effecten in principe op termijn wegebben, omdat de meeste tijdelijk van aard zijn – maar niet allemaal. Ik heb ook gezegd dat het risico voor de prijsstabiliteit zou toenemen als deze periode met lage inflatie lang zou duren.

In augustus hebben de financiële markten duidelijk gemaakt dat de inflatieverwachtingen op iedere termijn aanzienlijk gedaald waren. De vijfjaars swaprente vijf jaar vooruit is met 15 basispunten gedaald tot net iets minder dan 2% – dit is het cijfer dat we doorgaans gebruiken om de inflatie op middellange termijn te bepalen.

Als we naar de korte- en middellange termijn kijken, zijn de veranderingen zelfs nog groter. De reële korte en middellange rente is gestegen – de reële lange rente niet, aangezien we een daling van de nominale lange rente meemaken, niet alleen in het eurogebied maar eigenlijk overal. De Raad van Bestuur erkent dat deze ontwikkelingen gaande zijn en zal, binnen zijn mandaat, alle beschikbare instrumenten inzetten die nodig zijn om de prijsstabiliteit op middellange termijn te waarborgen.

Wat het begrotingsbeleid betreft, sinds 2010 heeft het eurogebied last van verminderde beschikbaarheid en effectiviteit van het begrotingsbeleid, vooral in vergelijking met andere grote, geavanceerde economieën. Dat is niet zozeer het gevolg van een hoge initiële schuldquote – de totale overheidsschuld van het eurogebied is niet hoger dan die van de VS of Japan – maar van het feit dat de centrale banken van die landen de financiering door de overheid konden ondersteunen en dat ook hebben gedaan. Dat is een belangrijke reden dat hun begrotingsautoriteiten het verlies van marktvertrouwen bespaard bleef dat voor veel landen van het eurogebied de toegang tot de markt bemoeilijkte. En daardoor kon de begrotingsconsolidatie in de VS en Japan op haar beurt wat langer worden opgeschoven.

Het zou voor de algehele beleidskoers dan ook dienstig zijn als het begrotingsbeleid, naast het monetaire beleid, een grotere rol zou spelen, en rekening houdend met onze specifieke uitgangssituatie en juridische beperkingen zie ik daar ook mogelijkheden voor. De uitgangssituatie kenmerkt zich onder andere door overheidsuitgaven en belastingen in het eurogebied die, in verhouding tot het bbp, al tot de hoogste ter wereld behoren. Daarbij handelen wij binnen een geheel aan begrotingsregels, het Stabiliteits- en Groeipact, dat werkt als een anker voor het vertrouwen. Het pact verbreken zou averechts werken.

In dit verband zou ik vier elementen willen benadrukken.

Ten eerste zou de flexibiliteit binnen de bestaande regels kunnen worden gebruikt om het zwakke herstel beter aan te pakken en om ruimte te maken voor de kosten van de noodzakelijke structurele hervormingen.

Punt twee: er is ruimte om het begrotingsbeleid een meer groeibevorderende vorm te geven. Om te beginnen zou het mogelijk moeten zijn de belastingdruk begrotingsneutraal te verlagen.[ 14] Dat zou, zelfs op korte termijn, positieve effecten kunnen hebben indien de belasting daar wordt verlaagd waar de begrotingsmultiplicator op korte termijn relatief hoog is en de bestedingen op onproductieve terreinen, waar de multiplicator lager is, worden verlaagd. Uit onderzoek komt naar voren dat dit op korte termijn positieve tweede-ronde-effecten op het ondernemersvertrouwen en de particuliere investeringen kan hebben.[ 15]

Het zou, ten derde, nuttig kunnen zijn om tegelijkertijd een discussie te voeren over de algehele begrotingskoers van het eurogebied. Anders dan in andere geavanceerde economieën is onze begrotingskoers niet gebaseerd op één begroting die door één parlement wordt aangenomen, maar op de aggregatie van achttien nationale begrotingen en de EU-begroting. Verdergaande coördinatie van de diverse nationale begrotingskoersen zou in principe een meer groeibevorderend begrotingsbeleid voor het gehele eurogebied mogelijk moeten maken.

Ten vierde lijken er aanvullende maatregelen vanuit de EU nodig om tot een passende algehele beleidskoers én een groot programma van openbare investeringen te komen. Dit strookt met de voorstellen van de aankomende Voorzitter van de Europese Commissie.[ 16]

Hervorming van het structureel beleid

Monetaire of begrotingsaccommodatie, hoe omvangrijk ook, kan nooit de nodige structurele hervormingen compenseren. Zoals gezegd was de geraamde structurele werkloosheid bij het begin van de crisis al erg hoog (zo'n 9%). Volgens sommige studies is die zelfs sinds de jaren zeventig al hoog.[ 17] En gezien de door mij beschreven wisselwerkingen, bestaan er zwaarwegende gronden waarom nationale structurele hervormingen om dit probleem aan te pakken geen uitstel meer kunnen lijden.

Deze hervormingsagenda omvat arbeids- en productmarkten en maatregelen om het ondernemingsklimaat te verbeteren. Ik beperk me hier echter tot de arbeidsmarkten, waarbij ik twee samenhangende onderwerpen als prioriteit beschouw.

Het eerste is beleid dat de werkloosheidsduur vermindert door werknemers in staat te stellen snel een andere baan te vinden. Daarbij valt te denken aan afspraken op bedrijfsniveau om de lonen beter af te stemmen op de lokale arbeidsmarkt en de productiviteitsontwikkeling; aan grotere loondifferentiatie tussen werknemers en tussen sectoren; aan vermindering van starre arbeidsmarktverhoudingen en met name van de tweedeling op de arbeidsmarkt; en aan hervorming van productmarkten om de reallocatie van mensen en middelen aan productievere sectoren te versnellen.

Het tweede punt is te zorgen voor een beter gekwalificeerde beroepsbevolking. We hebben al gezien dat laagopgeleide werknemers onevenredig door de crisis getroffen zijn. Dat wijst erop dat een omscholingsperiode nodig is om mensen weer aan het werk te krijgen. De langeretermijneffecten van de hoge werkloosheid onder jongeren wijst in dezelfde richting. Het aantal werklozen in de leeftijdsgroep 15 tot en met 24 jaar is, ten opzichte van de totale beroepsbevolking in die leeftijdsgroep, gestegen van een toch al hoog niveau van 15% in 2007 naar 24% in 2013. Dit heeft zeer waarschijnlijk blijvende gevolgen, omdat deze jongeren niet langer toegang hebben tot een cruciale fase van 'on-the-job training'.

Het opleidingsniveau is eveneens van groot belang voor de potentiële groei. En hoewel verhoging van de arbeidsparticipatie essentieel is, neemt de bijdrage ervan aan het toekomstig groeipotentieel af, dat impliceren althans de demografische vooruitzichten. Om de trendmatige groei te vergroten, zal vooral de arbeidsproductiviteit omhoog moeten. We moeten er daarom zo veel mogelijk voor zorgen dat de werkgelegenheid zich concentreert in sectoren met een hoge toegevoegde waarde en dito productiviteit, wat weer een kwestie van gekwalificeerd personeel is.

Bovendien kan het eurogebied in de wereldeconomie niet alleen op kosten concurreren met de opkomende landen, al is het maar vanwege ons sociale model. Ons comparatief voordeel moeten wij daarom zoeken in een combinatie van concurrerende kosten en specialisatie in activiteiten met een grote toegevoegde waarde, een model waar landen als Duitsland al succes mee hebben. Vanuit deze optiek leidt een te laag opleidingsniveau tot een stijging van de NAIRU ( non-accelerating inflation rate of unemployment), doordat meer werknemers niet langer op de arbeidsmarkt kunnen concurreren en onbemiddelbaar worden.

Een beter opgeleide beroepsbevolking is natuurlijk in eerste instantie een kwestie van onderwijs, en daar valt nog veel te bereiken. Het percentage van de beroepsbevolking van het eurogebied dat een middelbare of hogere opleiding heeft afgerond varieert van meer dan 90% in sommige landen tot ongeveer 40% in andere. Daarnaast is er een grote rol weggelegd voor actief arbeidsmarktbeleid, zoals levenslang leren, en voor het wegnemen van verstoringen, zoals de tweedeling op de arbeidsmarkt. Dat laatste zou onder andere helpen de inefficient worker turnover te verminderen en werkgevers en werknemers meer prikkels geven om te investeren in functiespecifieke vaardigheden.

3. Conclusie

Ik rond mijn verhaal af.

De werkloosheid in het eurogebied is een ingewikkeld fenomeen, de oplossing ervoor is echter niet bijzonder moeilijk te begrijpen. Samenhangend beleid om de werkloosheid te verminderen moet maatregelen omvatten die op de vraag- én op de aanbodzijde gericht zijn, zowel op het niveau van het eurogebied als nationaal. En alleen werkelijk samenhangend beleid heeft kans van slagen.

Als de totale vraag niet groeit, riskeren we dat de structurele werkloosheid toeneemt en dat regeringen die structurele hervormingen doorvoeren uiteindelijk moeten rennen om pas op de plaats te maken. Maar zonder doortastende structurele hervormingen zullen maatregelen om de totale vraag te vergroten snel verzanden en uiteindelijk mogelijk minder goed werken. Met andere woorden: om weer meer werkgelegenheid te scheppen is een mix nodig van monetaire, structurele en begrotingsmaatregelen op het niveau van de EU en de afzonderlijke landen. Daarmee kan elk lid van onze unie de werkgelegenheid duurzaam op een hoog niveau brengen.

We mogen niet vergeten dat er voor onze monetaire unie veel op het spel staat. Het is niet ongewoon dat er binnen een land regionale verschillen in werkloosheid bestaan, maar het eurogebied is geen officiële politieke unie en beschikt dus niet over vaste mechanismen om risico's te delen, namelijk via begrotingsoverdrachten. [ 18] De migratie tussen landen is relatief beperkt en het is niet waarschijnlijk dat deze ooit een grote rol zal spelen bij de aanpassing van de arbeidsmarkt na een grote schok.[ 19]

Op termijn is de samenhang van het eurogebied er dan ook van afhankelijk dat elk land van de unie de werkgelegenheid duurzaam op een hoog niveau brengt. En gezien de zeer hoge kosten die aantasting van deze samenhang met zich mee zou brengen, zouden alle landen er belang bij moeten hebben dit doel te bereiken.

***

In de tekst zijn nieuwe opmerkingen over inflatie verwerkt die tijdens het uitspreken van de rede zijn gemaakt.

***

[ 1] Daarbij moet worden opgemerkt dat de verschillen tussen het eurogebied en de VS qua werkloosheid ook voortvloeien uit zeer verschillende ontwikkelingen in de arbeidsparticipatie. In de periode 2010-2012 heeft de dalende participatiegraad een aanzienlijke bijdrage geleverd aan de afname van de werkloosheid in de VS. Daarbij wordt de toenemende werkloosheid in het eurogebied deels verklaard door de stijgende participatiegraad Ervan uitgaand dat de participatiegraad in zowel de VS als het eurogebied ten opzichte van 2007 onveranderd was gebleven en dat het verschil met de huidige participatiegraad volledig in de werkloosheidscijfers tot uiting was gekomen, dan zou het aantal werklozen in de VS in 2012 hoger zijn geweest dan in het eurogebied. Nadere informatie is te vinden in Kader 7 van het Maandbericht van de ECB van augustus 2013 (Engels).

[ 2] De “credit gap” is het verschil tussen het werkelijke en hypothetische verloop van de totale kredietverlening aan niet-financiële ondernemingen. Deze berekening wordt gesimuleerd met behulp van het BVAR-model van Altavilla et al. voor meerdere landen. (2014). Om het preciezer te formuleren: het hypothetische verloop is verkregen door het volume aan leningen te meten overeenkomstig conjunctuurcycli van vóór de crisis, waarbij financiële frictie voor het bankenstelsel wordt uitgesloten. Zie Altavilla, Carlo, Domenico Giannone en Michele Lenza (2014) voor nadere informatie. "The Financial and Macroeconomic Effects of the OMT Announcements," ECB Working Paper 1707.

[ 3] Uit Amerikaanse studies op bedrijfstakniveau blijkt dat de afgenomen "match efficiency" grotendeels is toe te schrijven aan het geringe aantal vacatures en aangenomen werknemers per vacature in de bouw. Zie bv. Barnichon, Regis, Michael W. L. Elsby, Bart Hobijn en Ayșegül Șahin (2012), “Which Industries are Shifting the Beveridge Curve?" Monthly Labor Review, juni 2012, 25-37; Davis, Steven J., R. Jason Faberman en John C. Haltiwanger, “Recruiting Intensity during and after the Great Recession: National and Industry Evidence,” American Economic Review: Papers and Proceedings.

[ 4] Gebaseerd op "skill-mismatch"-indices, berekend als het verschil tussen de vraag naar gekwalificeerd personeel (geraamd op grond van het opleidingsniveau van de werkenden) en het aanbod van gekwalificeerd personeel (geraamd op grond van het opleidingsniveau van de beroepsbevolking respectievelijk de werklozen). Zie het (binnenkort te verschijnen) ECB Occasional Paper “Comparisons and contrasts of the impact of the crisis on euro area labour markets’’.

[ 5] Om de structurele werkloosheid te berekenen, stelt de Europese Commissie een raming op van de NAWRU, en de OESO van de NAIRU, met behulp van een filtertechniek die op grond van een Phillips-curverelatie probeert de veranderingen in de werkloosheidscijfers uit te splitsen in een structurele en een conjuncturele component. De ramingen van het IMF zijn niet op een "officiële" methode gebaseerd, wat wil zeggen dat het IMF geen model of methodologie publiceert, omdat zijn interne ramingen mede op oordeelsvorming zijn gebaseerd.

[ 6] Europese Commissie, “Labour Market Developments in Europe 2013”, European Economy 6/2013.

[ 7] In de korte pre-crisisperiode tussen 1995 en 2007, waarvoor we over homogene gegevens voor het eurogebied beschikken, was het gemiddelde werkloosheidscijfer voor Frankrijk en Italië ongeveer 9%, maar voor Spanje ruim 14%. Ook in Duitsland lag het werkloosheidscijfer op 9%, maar dat was slechts het gevolg van de grote stijging die zich eerder, na de hereniging, had voorgedaan.

[ 8] Blanchard, Olivier, en Justin Wolfers (1999), “The Role of Shocks and Institutions in the Rise of European Unemployment: the Aggregate Evidence”, NBER Working Paper 7282.

[ 9] Zie Burda, Michael C. en Jennifer Hunt (2011), “What Explains the German Labour Market Miracle in the Great Recession”, NBER Working Paper No. 17187; en Brenke, Karl, Ulf Rinne en Klaus F. Zimmermann (2013), “Short-time work: The German answer to the Great Recession”, International Labour Review, deel 152, nr.2.

[ 10] Gemiddelde van de ramingen de Europese Commissie, de OESO en het IMF.

[ 11] Europese Centrale Bank (2010), "Wage Dynamics in Europe: Final Report of the Wage Dynamics Network (WDN)".

[ 12] Zie de Employment Outlook van de OESO (2012), “How Does Spain Compare?”.

[ 13] OESO, “The 2012 Labour Market Reform in Spain: a Preliminary Assessment”, december 2013.

[ 14] De in het kader van het Europees Semester 2014 aangenomen aanbevelingen voor het eurogebied roepen de Eurogroep uitdrukkelijk op om manieren te vinden om de zware belastingdruk op arbeid te verlagen.

[ 15] Alesina, Alberto, Carlo Favero en Francesco Giavazzi (2014), “The output effect of fiscal consolidation plans”, overdruk, mei 2014.

[ 16] De nieuwe voorzitter van de Europese Commissie, Jean-Claude Juncker, heeft voorgesteld particuliere investeringen in de economie van de EU te stimuleren met behulp van een publiek-privaat investeringsprogramma van EUR 300 miljard.

[ 17] Blanchard, Olivier, (2006), “European unemployment”, Economic Policy, 5-59.

[ 18] Er vinden al overdrachten tussen landen plaats in het kader van het cohesiebeleid van de EU. In principe zijn deze gelden echter tijdelijk, want ze zijn bedoeld ter ondersteuning van de "inhaalslag" in de landen met een lager inkomensniveau.

[ 19] Beyer, Robert C. M., en Frank Smets (2013), “Has mobility decreased? Reassessing regional labour market adjustments in Europe and the US”, overdruk, Europese Centrale Bank